【2023年版】どこより詳しい自動車業界研究◆

【23/1/8まで 680円⇒580円のセール中】

購入を考えておられる方は今がお得です

(なおニュースレター購読の方がよりお得 詳細は下記)

毎年大変ご好評いただいている

どこより詳しい自動車業界研究

この度、2023年版を作成しました!!

2022年もやはり自動車業界にとって大波乱の1年でした。半導体不足は依然解消せず稼働調整が毎月実施。中国のコロナによるロックダウン。ロシアのウクライナ侵攻。一気に加速するEVシフト。100年に一度と言われる変革期を迎えている自動車業界。先行きの不透明感は増すばかりです。

そんな自動車業界の現状を1から理解できる業界研究2023年版。

累計1000部以上をご購入いただき、購入された方から非常にうれしい感想をいただきました。

就活生の方からいただいた感想で一番うれしかったのがこちら。

毎年、このnoteを読んで内定をGETしましたという報告を複数いただいています。

実際に自動車業界で働く方からも、

「業界全体の動向がまとめられ参考になる」

「内容が濃く、自業界を見直すのに役立った」

という感想をいただきました。

就活生の方は大学の授業、試験やレポートがある中で行う就職活動。時間は限られていて、複数の業界を受ける方はそれぞれの業界に対し十分な研究をすることは難しいでしょう。

また自動車業界で働く方でも、目の前の仕事をこなすだけで精一杯。業界全体の動向に気を配り、ニュースや統計を調べる時間を確保することは簡単ではありません。

そんな皆さんに変わって、このカッパッパが、がっつり自動車業界研究をやっておきました。

最新情報を

読みやすく

深掘りして

周りと差のつく業界研究。

書きました。

これさえ、読めば自動車の業界研究は大丈夫。

2022年はBYDを代表とするEV関連企業が非常に伸びた年でもあります。世はまさにEVバブル。投資先を探す上でも役立つ業界研究になっています。

これまでから大幅に構成を見直し。データも最新版に更新。

2022年の実績、世界各地ごとでのトレンド。そして「CASE」。

全て2023年版にupdate。CASE部分については最新動向を大幅に追記。特に「脱炭素」「電動化」については特別に章を追加し、この点も大幅に書き加えました。

まともに読んでも15分。しかも、各章ごとにポイントをまとめわかりやすく。このまとめだけ読むなら5分かからずに業界研究が終わる。

またnoteの最終章で、より深めたい人のために、今回書く上で参考/引用した資料、レポートの紹介もしています。

業界研究の本より新しく、各就職サイトのどこより深い。

自分でいうのもなんですが、自動車業界研究ならこのnoteが間違いなく1番クオリティが高いです。

そして、毎年述べているのですが、皆さんにどうしても伝えたいことがあります。

私は他業界から転職してきた者ですが、

自動車業界は働く環境、そしてこれからの将来性もかなり恵まれている業界だと思います。

このnoteを通じて自動車業界に興味を持つ、また実際に受ける、また投資の参考にしていただける方が増えたら嬉しいです。

それでは中の人がガチでやった自動車業界研究2023年版、お読みください。

【PR】こちら業界研究、カッパッパのニュースレター「クルマのイマがわかるモビイマ!」を有料購読(~1/8まではクーポンコード「M2022」で初月半額580円⇒290円/月)登録でも読むことが出来ます。ニュースレターに登録いただくと過去の有料記事もすべて読める+特典付きでこちら有料note単体での購入よりもお買い得。1ヵ月だけでの解約も可能ですので、購入される方はニュースレター購読、ぜひご検討ください!

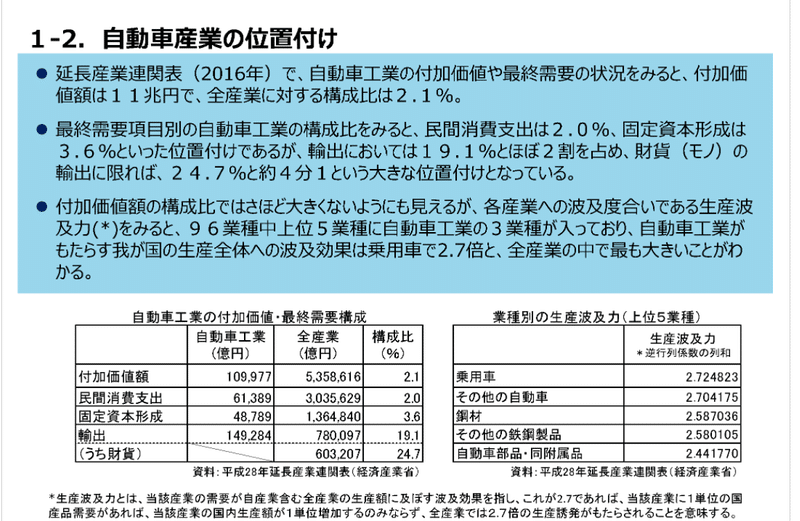

1.日本における自動車業界の位置付け(2023年最新版)

日本において自動車業界はどのような位置づけにあるのでしょうか。

日本自動車工業会(略称:自工会)のデータから確認してみましょう。

まずは国内における金額。

製品出荷額:約60兆円(2019年)

研究開発費:約3.7兆円(2020年度)

設備投資額:約1.2兆円(2020年度)

金額だけ見てもさっぱりわからないですね!!

ではどれほどなのか、全製造業と比較を示したグラフで見ると…

【製品出荷額】

【研究開発費】

【設備投資額】

製造品出荷額では自動車製造業の割合は18.6%、研究開発費は29.8%、設備投資額では23.3%、いずれも製造業の中でTOPです。

他の指標も見てみましょう。自動車関連輸出額は2021年度では14.7兆円,全体の17 .7%。(前年比21.5%増)。自動車=日本が外貨を稼ぐための主要産業。

【製品輸出額】

雇用では製造、資材、販売など非常に広い範囲にわたり、合計で552万人、全就業人口の8.3%=12人に1人は自動車に関連した職に就いています。

加えて、自動車産業の特徴は経済波及効果が非常に大きいこと。経済波及効果とは1つの需要に対し、次々と新たな生産が誘発されていくこと。自動車その生産全体への波及効果が全産業の中で最も大きく、日本産業の生産額において多大な役割を持っています。(波及効果が大きいので、世界各国で自動車産業は誘致されています)

まとめると

自動車産業は製造業の約2割を占める価値を生み出し、製造業の中で1位。 成長し続けてきた産業であり、輸出、雇用においても重要な役割を占める日本の基幹産業=「屋台骨」である。

でOKです。

2.2022年グローバルの販売状況

*以降の内容は「日本産業の中期見通し—向こう5年(2022–2026年)の需給動向と求められる事業戦略—」を基としております。

2022年グローバルでの販売見込み前年比▲1.2%の 8240万台見込み。コロナ前2019年9210万台と比較すると約1000万台の落ち込みに。

最も大きな要因は半導体不足による供給制約です。2020年にコロナ禍で一時生産が落ち込んだ自動車メーカーは一時的に半導体の発注を調整。その後、半導体メーカーが生産調整を行い、回復した自動車需要に見合う半導体の供給能力が不足する事態に。自動車に使われる半導体の数そのものが増えている、かつ自動車が使用する半導体がいわば「旧世代」であり、半導体メーカーが能力を増やす設備投資を行っていない(そもそも他と比較すると儲けも少ない)ことから供給が不足。半導体ネックでの生産調整が長期間(かれこれ2年近く)続いています。2022年12月段階でも根本的な解消には至っておらず、日本を含む全世界の自動車メーカーで依然稼働調整が実施されています。

加えて、2022年はロシアのウクライナ侵攻により、一時部品供給がSTOP(ウクライナでは欧州メーカーを中心にワイヤーハーネスなどの生産が盛んだった)、中国でのロックダウン(一番大きかったのは4月の上海でしたが、その後も散発的に都市封鎖が実施)もあり、部品供給ネックでの生産が滞った1年になりました。

生産ができないことにより、完成車の在庫は低下、日本では新車の長納期化が進んでおり、そのあおりを受けて中古車の値段も高騰しています。2022年後半には生産の挽回も進んでいますが、大量の受注残とディーラー在庫の低下は解消には至らず、本格的な回復は2023年内でも難しいほどの数量。

地域ごとに見ると、中国(2730万台)、インド(450万台)はコロナ前2019年を上回る販売台数が見込まれる一方で、ロシアのウクライナ侵攻の影響を大きく受けた西欧は2019年1660万台に対し、2022年は1200万台見込みと▲460万台も減。北米でも2019年2080万台に対し、2022年は1690万台見込みと▲390万台。なお、我が国日本は2019年520万台に対し、2022年は430万台見込み。部品供給ネックで生産が限られることにより、先進国で大きく数量が落ち込み、グローバルでの販売減に至っています。

ここから先は

¥ 580

この記事が気に入ったらサポートをしてみませんか?