ライブ運用編:2020年9月10日 取引履歴分析

はじめに

トップ画像いつもながら特に考えてません(笑)

どうも、カナヲです。今まで予測に関する研究(Machine Learning for Algorithmic trading)とライブ運用のための基盤作りで合計で丸々2か月くらいかかった気がします。その前の予備知識としてはファイナンス機械学習は頭に入れておりました。

実際のライブ運用に至っては、理想的な損益と実現損益がございますが、それらの乖離を小さくすることが目標となります。

私のライブ運用モデルは以下のフローチャートに基づいて行っております。中々一人で全部をやるには大変かと思いますが、私は根性を気合、そしてTwitterで定期的に報告することによってモチベ維持をして乗り切りました(笑)

技術的に一番大変だった所は、データベース構築でした。立ち上げること自体は簡単なのですが、他のサービスとの連携であったり、リアルタイムで書き込みと読み込みを大量に行うため、データベースが頻繁に落ちる等の問題も起きておりました。

基盤が出来たところで、初めて細かい分析が出来るようになったので、今では非常に快適です。

運用状況

さて、運用状況についてですが、BitflyerFXで運用テストを行っておりました。

今回の調査時刻は、UTC+0で2020年9月9日4時14分から2020年9月10日4時14分までの丸々一日を分析します。

データはリアルタイムであるので、1秒間隔で調査します。

途中寝ていてサービスを停止させていたので、何時間かは潰れて、合計64959分のデータを分析します。

まずは、精度からです。予測結果と、予測を出した時点からの1分後の価格変化率の符号を比較しました。

結果は、52.0405%とバックテストと遜色ない結果となりました。

次に運用成績です。

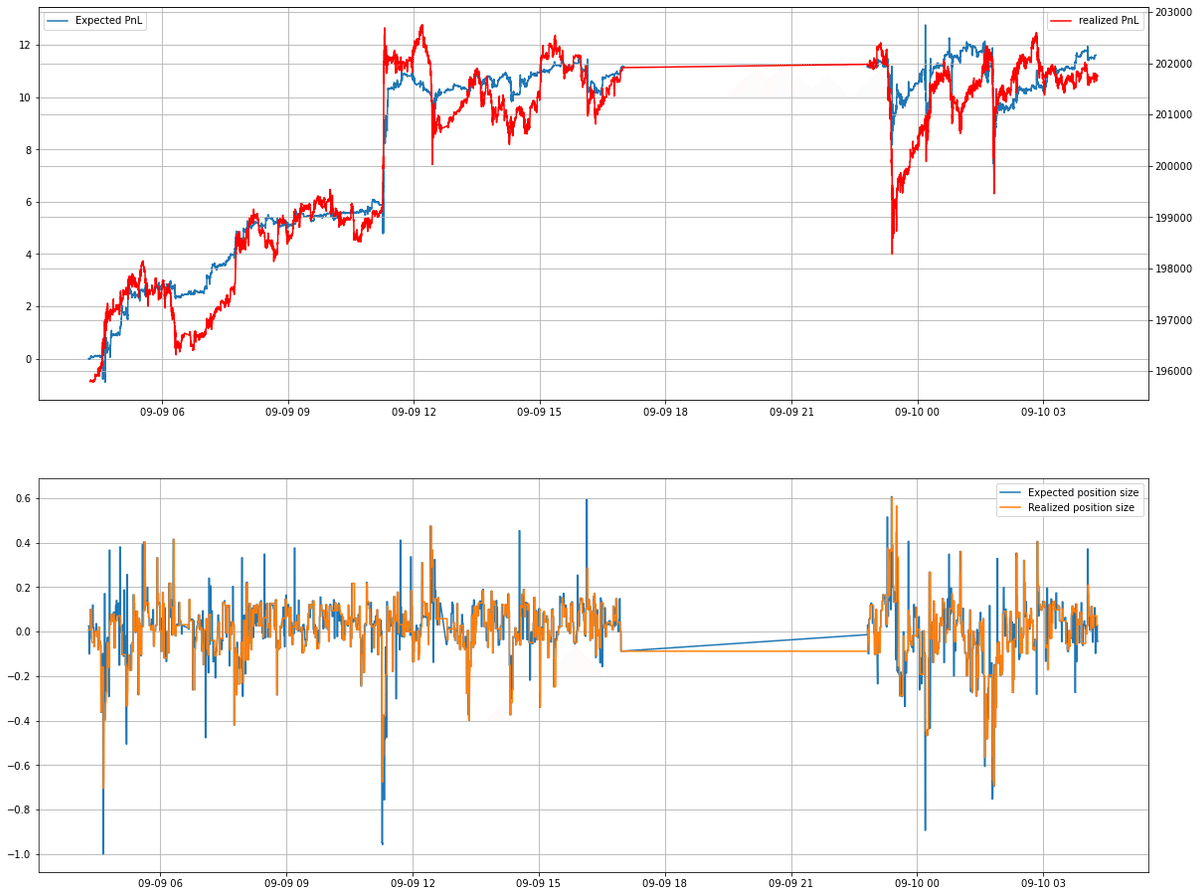

開始時点での口座残高が約196000円に対して、202000円と約6000円増えましたが、理想的なグラフ(青色)と実現損益(赤色)が似たような動きをしていることが分かります。ただ、この誤差が実際のリスクになります。特にマーケットが動くときに執行が理想通りいかないことがあり、そこをどうするかについて現在検討中です。

また、下の段は在庫量の推移ですが、理想在庫量(青色)と実現在庫量の比較をしておりますが、細かく見ますと常に実現在庫量は少し遅れているのが分かります。

この遅延を限りなく0にすることが当面の目標になってきます。

今後この遅延(スリッページ)を分析するにあたってTCA(Transaction cost analysis)を行っていこうと考えていますので、また、それについても更新出来ていけたらと思います。

この記事が気に入ったらサポートをしてみませんか?