食品業界におけるロボット活用について考えてみる

食品サプライチェーンで広がるロボットの導入

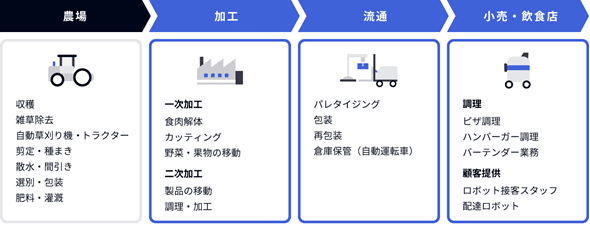

食品業界では、食品バリューチェーン内で手作業でおこなっている工程を部分的または完全に機械化するためにロボットを活用してきております。

自動車や工業生産業界などに比べ、食品業界はロボットの導入で後れを取ってきておりましたが、近年は食品のバリューチェーン全体で新たな技術や高度なロボットが開発されるなど業界は徐々に変化していっていると感じます。

たとえば、ハンバーガーのパテをひっくり返す、客にコーヒーを出す、食品を配達するなど、ここ数年間でロボットを活用した飲食店が急増し、様々な作業を代替するロボットが業界に新風を巻き起こしているんじゃないのかと感じます。

食品バリューチェーンにおけるロボティクスの活用

ロボットは、20年以上前から包装・パレタイジング(パレット上の商品の保管・移動)作業に使用されてきたが、近年は一次加工(粉砕、屠殺など)や二次加工(材料などをつかんで特定の場所に置くピックアンドプレース)といった食品加工でのロボット導入が増加しております。

以前は自動化が困難とされてきた手作業も、現在はロボット技術の進歩により代替が可能となってきております。たとえば、食肉産業では、鶏肉の骨抜き、肉のカッティングなどの作業用ロボットが設計され、また、高湿度や極寒のなか行われる過酷で危険の伴う作業でもロボットによる代替が徐々に進んでいっております。

外食産業でのロボット利用も、調理とサービス提供の両方で徐々に勢いを増している状況です。ロボットによる自動化はいまだ初期段階にあり、人間の労働を完全に代替する見込みはないが、食品調理や配達にロボットを活用している飲食店が増えていっていると感じます。

より多くの経営者が労働に関わるコスト削減、効率性、サービス速度の向上に取り組むなかで、ファストフード、カジュアルダイニングレストランは本トレンドの最前線を走っております。

飲食店でのロボットの需要は、キッチンでの調理や清掃、食品品質チェックなど非接客業務において高く、2017年実施のOracleの調査によると、飲食店運営事業者の約47%が、2025年までに清掃作業へのロボット導入が主流になると見込んでいる状況です。本市場では、飲食店などで食器回収を行うロボット「ACUR-C」を開発する日本のスマイルロボティクスや、飲食店・企業向けキッチンで皿洗い業務を担うロボットを提供するDishcraft Roboticsなどのスタートアップが、商機を活かそうとしのぎを削っているのです。

生産性向上への要求が主に需要を後押し

今後数年間の包装食品、調理済み食品、加工食品の需要は増加し、特にアジア太平洋地域が中国やインドなど途上国での生活様式の変化により、最も急速に成長すると予測されています。食品メーカーが生産性と効率性の改善を模索するなか、ロボット需要はさらに拍車がかかるとみられています。調査によると、多くの食品メーカーはロボットの導入で生産性が約25%向上した。たとえば、パスタを製造するアルゼンチンの食品メーカーMolinosは、「Lucchetti」ブランドのパスタ製造工場でABB製のロボット6台を導入した結果、生産性が10%向上しております。

さらに、危険な作業環境でのロボット使用が進んでおり、食品会社などは従業員の安全性強化やけがのリスク軽減に成功もしていっています。たとえば牛肉を製造するJBSでは、労働者が高速回転する丸鋸を使用したリブ切断を自動化するため、ビジョンセンサを備えたロボットを導入してます。また、Dishcraft Roboticsは、業務用キッチン内での事故の4分の1が洗い場で発生していることから、従業員の安全が確保できる自動食器洗いシステムを提供していたりもします。

ロボット活用は食品汚染リスクを最小限に抑制、コロナ禍で需要増加に拍車がかかる

食品業界全体でロボット導入が増加した背景には、食品汚染事故の増加や厳格な安全衛生規則の実施がある。米国疾病管理予防センター(CDC)によると、2018年時点で米国の食物媒介疾患の患者数は年間約4,800万人にのぼり、毎年約12万8,000人が入院、3,000人が命を落としております。

これを受け、世界各国の規制当局は、食品業界に対する衛生要件を強化している。米国食品医薬品局(FDA)が2016年に施行した食品安全強化法(FSMA)では、米国の食品製造業者および米国向けに輸出する食品関連事業者に対して衛生基準に関する厳格なガイドラインを定めている状況です。

またFDAと米国農務省(USDA)も、食肉加工設備に特化した衛生ガイドラインなど、食品関連技術に厳しい規制を実施しており、

同様に中国では、食品に関わる問題の増加を受け、中国政府は2009年より食品の安全性に関する厳格な条例を制定しております。

同条例は2009年以降数回にわたり改正されており、直近では2019年に「改正食品安全法実施条例」が公布されました。同条例では、食品業界の製造・運営のための必要要件が明示され、業界およびサプライチェーンにおける安全性の監督強化が盛り込まれております。

またこれらに違反した場合には厳しく処分されます。。。

こうした動きは、人による食品への接触を最小限に抑え、食品の衛生を確保し、相互汚染を防止するため、食品製造ラインでのロボット活用の需要を創出するとみられ、

新型コロナウイルスの世界的感染拡大に伴い、食品業界では衛生や安全確保のためバリューチェーン全体で自動化へのニーズが高まっております。

食品製造でのソーシャル・ディスタンシングや物理的接触によるウイルスの拡散防止には、最少人数による作業が必要となってきております。

またコロナ収束後も作業員の衛生管理に関わる研修や防護服といった食品製造現場でのコストも増加すると考えられてもおります。

作業員の移動に制限のある状況の下でも、自動化システムの導入はこうした問題に対処しつつ継続的な食品の製造・供給を確保できます。

また、人の接触を最小限にとどめる食品配達ロボットへの需要も増加が見込まれているのです。

中国工業情報化部(MIIT)は、2020年2月にコロナ禍で事業活動再開を加速するためロボットなどの新技術活用を推奨する「次世代型ITによる疫病予防・管理の強化と事業活動再開を促進するための通知(关于运用新一代信息技术支撑服务疫情防控 和复工复产工作的通知)」を発布しており、

中国で食品配達を手掛けるEle.me(餓了麼)は、2020年初頭にホテルに隔離された患者へ食事を届けるため配達ロボットを活用しております。

食品汚染リスクへの懸念が高まるなか、中国広東省仏山市では「Foodom Robot Restaurant」がオープンしており、

同レストランではロボットが調理と配膳を担当しております。

さらに、中国のKeenon Roboticsはレストラン、ホテル、食品スーパー、ショッピングセンター、病院、オフィス向けに配膳、案内、消毒作業を行う商業用ロボットを販売している状況です。

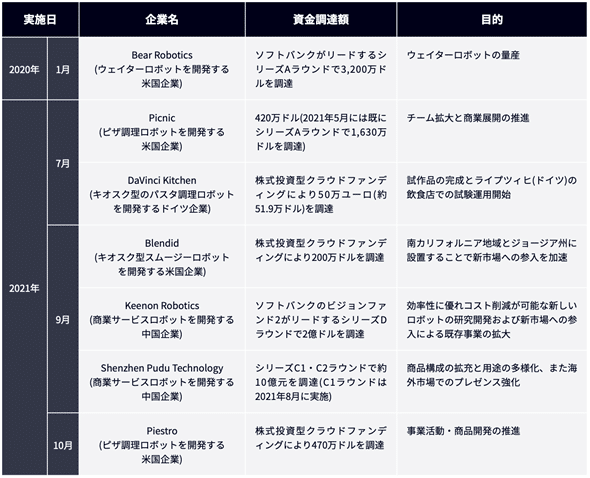

また非接触での配膳サービスの普及と感染リスクの低減を目的に、ソフトバンクロボティクスグループは2020年9月に、米国のロボットメーカーBear Roboticsと共同で配膳ロボット「Servi」を日本で発表しました。

現在は米国、日本、韓国に販売網を広げており、米国のCedar RoboticsやロシアのスタートアップEnduranceも配膳ロボットを販売している状況です。

一方、2020年初頭にはChowboticsが、医療従事者に新鮮な食事を提供するため、欧米の病院でキオスク型サラダ販売ロボット「Sally」を約50台配備したと報じられたりもしております。

グリッパーやビジョンセンサ技術の進歩と協働ロボットの導入が成長を促進

過去20年間で食品業界においてロボット利用が浸透しなかった理由の1つは、一次食品加工での使用における課題でもあります。

一次食品加工で扱う野菜や食肉など食材原料は、様々な形状とサイズがあり標準化が難しく、このことがロボットの導入を制限してきました。

しかし、人の手の動きを模して食品を掴んだり握ったりすることができるグリッパー技術の進歩により、一次食品加工でのロボット使用の増加につながっていきました。

たとえば食品メーカーは、ソフトグリップの導入により果物や野菜など繊細な食材にもロボットを使用できるようになったり、

真空グリップは、食品との直接接触を最小限に抑え、様々な形状やサイズの食材を処理するのに役立っています。

また、ロボットに内蔵されたビジョンセンサやスキャン機能により、製品の形状の違いをより高い精度で判別できており、

たとえば、ニュージーランドのロボットメーカーScott Technologiesなどが開発した食肉加工ロボットは、X線やCTスキャンを使い、より正確な切断を容易にする3Dモデルを作成しております。

Scott Technologiesによると、ロボットは肉を切り、包む際に最大90%の精度を発揮しております。世界最大級の食肉加工業者JBSによると、2つの工場でこのロボットを導入し、人為的ミスによるコストや食材の無駄を減らしていっておりました。

さらに、人と同じ空間で一緒に作業を行える、小型・軽量の協働ロボットの導入により、特にピックアンドプレース、包装、パレタイジングなど、食品製造プロセスで果たす役割は大幅に広がっていきました。

また比較的手頃な価格から、中小企業など多くのメーカーが生産ラインに導入しやすくなってます。

たとえば、スウェーデンの食品メーカーOrkla Foodsは、2015年にUniversal Robotsとの提携を通じ、バニラクリームの製造・包装ラインに協働ロボットを導入し、利益が増加した一方、わずか6か月で機械の導入費用を回収してました。

また、北欧の食肉・食品会社Atriaは、2017年にUniversal Robotsと提携し、労働時間・ダウンタイムを最小限に抑えつつ包装ラインの稼働効率を上げるロボットをスウェーデンの工場に配備していってました。

マネタイズ

ロボットの低価格化で、企業はより早く投資を回収できる!?

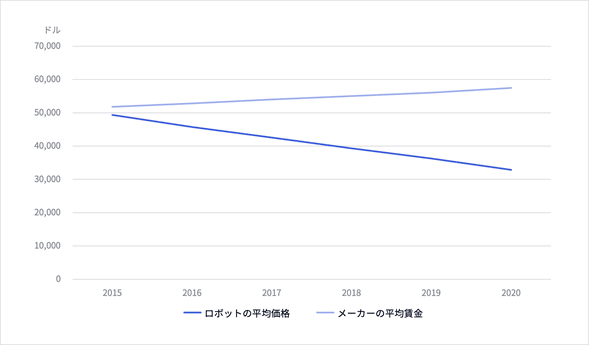

従来、ロボットの導入における重要課題はコストでありました。

しかし産業用ロボットの価格は、人件費の増加とは反対に、近年大幅に低下しており、ロボット価格の下落と生産性向上により、特に中小メーカーの投資回収期間が短く、ロボットへの投資には好条件がそろいつつあります。

外食産業でも同様の傾向がみられており、

労働力不足と従業員の高い離職率と相まって、人件費が高騰し、飲食店事業者によるロボットへの投資が加速しております。

なかでも、ハンバーガーのパテ返し、バーテンダーとしてお酒の提供、ピザの調理など、これまで人が行ってきた反復的な業務がロボットに取って変わられるようになっていきました。

米国の調理機器メーカーMiddleby Corporationと米国の協働ロボットメーカーRethink Roboticsは、3万5,500時間以上稼働する反復調理ロボットを発売した。ロボットの価格は3万ドルで、耐用年数は5年以上であることから、従業員の離職や人件費高騰といった喫緊の課題解決策として期待されております。

Bear Roboticsの配膳ロボット「Servi」は最大搭載重量が30kgであり、宴会場、老人ホーム、レストラン、カフェなどで利用されている。なお、Serviの導入により、人のウェイターが接客に充てられる時間が平均30~40%増えたといわれております。

ここ数年、飲食店向けロボット設備は効率性が向上している一方、設備費用が低下し、同様にロボット本体の低価格化も進んでおります。

米国のロボットメーカーMiso Roboticsは、調理補助ロボット「Flippy」を2018年当初6万ドルで発売したが、その後オリジナル版に多くの改良を加え、「Flippy ROAR」という名称で現在3万ドルで販売しております(2020年10月に商業販売開始)。同社は、将来的には価格を約2万ドルまで下げることができるとしているみたいです。

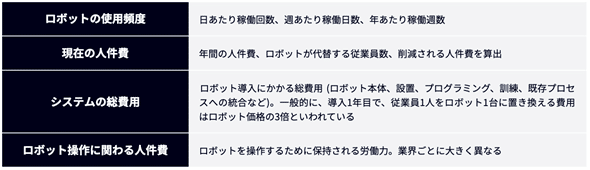

ロボットによる自動化への投資を増やしたいメーカーが増えるなかで、コスト削減と投資回収の検証が重要となってきており、米国ロボット協会(Robotic Industries Association)によると、ROIの試算には以下の変動費が含まれます。

上表の変動費に加えて、メンテナンス費用、運用費用、改善される生産性、関連するコスト削減もROI試算で考慮する必要があります。

米国の食品メーカーが中型ロボット1台を使用して包装プロセスを自動化すると仮定すると、ロボットは1日に3回のシフト、週に5日、年に50週稼働することになる。処理量で考えると、1回のシフトは2人分の仕事量に相当し、1日では6人分の仕事量を担うことができます。

米国で食品加工に従事する従業員の年収が平均約3万ドルとすると、人件費は単純計算で18万ドル削減できます。しかし、ロボットの操作にはある程度の労働力が必要であり、この費用は現在の人件費の約25%にあたってきます。

この人件費は、ロボットの年間運用費用とメンテナンス費用と同じく、システムの総費用に含める必要があります。

ロボットシステムの総費用をロボットの耐用年数で割ることでシステムの年間総費用が算出でき、年間総費用を総人件費から差し引くと年間に削減されるコストが推定できてきます。

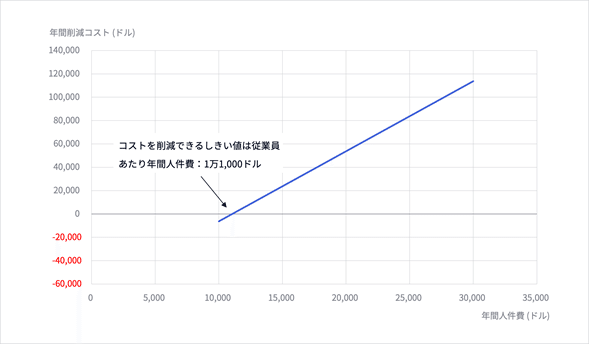

コスト削減の試算で重要な変動費は、食品加工従業員の給与水準であります。上記表に基づき、以下グラフは投資からメーカーがコスト削減を実現できる人件費のしきい値を表します。

損益分岐点は、従業員あたり年間人件費約1万1,000ドルであり、これを下回るとコスト削減にはつながらないのです。

また直接的なコスト削減、生産性の向上、製品品質以外の利点として、労働保険費用や奨励金、労災に係る費用など労働力の維持に関連するコストが削減されます。

他方では、人為的ミス、システムの非稼働時間、トレーニング、年次休暇による生産能力の低下に関連するコストも考慮する必要があります。

食品業界におけるロボットの需要は先進諸国がけん引する見通し

複数の市場規模予想によると、世界の食品業界向けロボットの市場は2020年の約19億ドル規模から2026年には30~40億ドル規模へとCAGR約13%で成長する見通しであります。

2020年12月時点の調査によると、食品ロボットの最大の市場は欧州であり、これに北米とアジア太平洋が続きます。

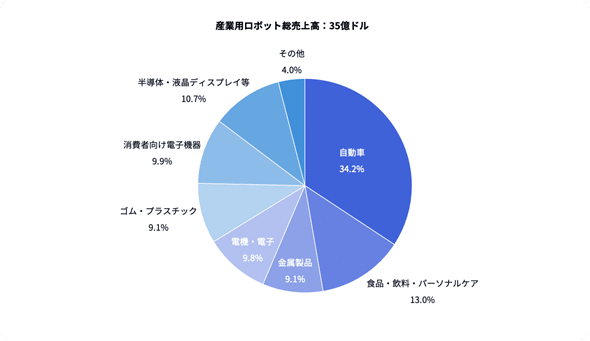

米国包装・加工技術協会(PMMI)によると、北米では飲食品製造業界とパーソナルケア業界(衛生・美容ケア製品製造)への産業用ロボットの販売が大幅に成長しており、自動車に次いで需要が高く、

2018年では、北米の産業用ロボットの総売上高は35億ドルとなり、うち飲食品・パーソナルケア分野が約13%(4.56億ドル)を占めております。

PMMIのデータによると、自動化への投資増加、1人あたり所得水準の向上、都市化、現行の製造工程の非効率性、安定した生産量の確保、食品安全規制の厳格化、包装食品の需要増加により、今後数年間でアジア太平洋での大きな成長が見込まれているのです。

中国食品産業では、ロボットを食品の一次加工に使用するよりも、配膳サービスに活用することが多く、

中国産業情報網によると、配膳ロボットの市場規模は2017-19年にかけてCAGR231.7%で急成長し2.2億元規模となっております。

また、コロナ禍で人との接触を減らすため、飲食店だけではなくホテルや病院などでも配膳ロボットの活用が進んでおり、このような需要拡大を受け、配膳ロボットの市場規模は2020年に427.3%増の12億元規模に達したと推算されております。

未来

大手産業用ロボットメーカーは食品業界向けの製品拡大、新興小規模メーカーは専門サービスに特化

ABB、Staubli、ファナック、Kukaといった主要な産業用ロボットメーカーは、食品業界における自動化と衛生の向上に対する需要増加に応えるため、ロボット製品のポートフォリオを拡大していっております。

一方英国のOALや米国のApplied Roboticsなど新興プレイヤーも、食品・飲料分野に特化した専門的サービスを売りに市場に参入してきている状況です。Applied Roboticsは食品業界に特化したロボットアームの先端ツールを製造しており、柔らかでデリケートな食品を扱うグリッパーやツールの開発を行っております。

OALは食品製造工程で材料処理や食品加工を自動処理できるロボット「APRIL」を製造しており、

APRILシリーズにはまた、調理作業をおこなうモデルや、AIを搭載した「APRIL Eye」があります。

APRIL Eyeは、食品ラベルや製造日データを確認することで、サプライチェーン上の食品廃棄を削減することができてきます。

大手食品会社は生産性や効率性の向上を目的にロボットを導入

生産性、効率性、従業員の安全性向上を目的に、大手食品会社は自動化およびロボット技術に投資し時代を先取りしてきています。

たとえばブラジルに本社を置き世界で事業展開する大手食肉加工会社JBSは、ラム加工工場の自動化、生産性と従業員の安全性向上を目的に、2016年10月にロボットメーカーScott Technologiesの株式の過半数を4,100万ドルで取得しました。

この買収と導入は、JBSの営業費用の削減に役立つと期待されています。

また、2021年8月には米国のサラダチェーンSweetgreenがボストンを拠点にカジュアルレストランを展開するSpyceを買収し、これにより、Spyceが持つキッチン用ロボット技術を事業に取り入れる計画でもあります。

同様に米国の多国籍食品会社Tyson Foodsは、アーカンソー州に「自動化センター」を開設するため、2020年半ばまでの3年間で5億ドル以上を投資しており、この生産工場では、鶏肉の包装、パレタイジング、内蔵の除去作業にロボットを使用しております。

また、同工場にはマシンビジョンテクノロジーラボ、運用前のロボットのテストラボ、従業員のためのシステム運用のトレーニングスペースも備えられています。

2020年7月には、新型コロナ感染防止策の一環として、食品加工用肉類の骨抜き処理をおこなう自動ロボットの開発計画を発表しました。

中国の主要冷凍食品メーカーFu Jian Anjoy Foods(福建安井食品)は、2018年12月に同じく中国のロボットメーカーEZ-Robotと提携し、ロボットは製造ラインにおける荷役、品質管理、食品加工、清掃、包装といった作業を自動化していくこととしております。

また、中国政府は一貫した味や品質を維持するためにロボットとAIを活用するプログラムを主導しており、腊肉や香醋といった中国の伝統的な大量生産型の食品を製造する食品メーカーも参加していっております。

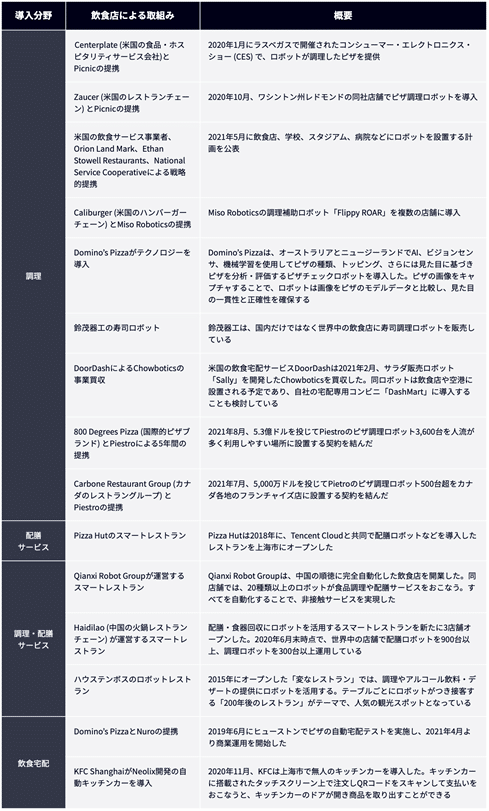

また、飲食産業でも配膳ロボットの活用が進んでおり、中国有数の火鍋レストランチェーンHaidilao International Holdingでは、2020年6月現在、世界各地の店舗で計958台の配膳ロボットを運用している。配膳ロボットを利用するには、店舗の大きさや走行速度について考慮する必要があるが、人件費の削減や生産性向上につながるなどのメリットが大きいため、導入する飲食店が今後ますます増えると考えられる。

商業用キッチンオートメーションが勢いを増すなか、ファストフードとカジュアルダイニングに新たなプレイヤーが登場しています。

商業用キッチンオートメーションの成長は、コスト削減や、従業員の高離職率、最低賃金の上昇などの課題を抱えた飲食店事業者からの需要に支えられている。スタートアップや大手ロボットメーカーは、人による労働力を完全に奪うものではなく、調理やキッチンでの細々とした作業を自動化する飲食店向けロボットを製造している。また一部の老舗のカジュアルダイニングやファストフードチェーンでもロボットを導入し競争力の維持に努めている。

さらに近年、ロボットを売りにした飲食店スタートアップに投資が流入し、資金は食品の調理とサービス分野に集中している。

この記事が気に入ったらサポートをしてみませんか?