高齢者の資産形成はどうしたら良い?

こんにちは。

にぐ先生です。

今日もYouTubeに頂いたコメントからnoteを書きます。

視聴者さんから頂いたコメントはこちら

「高年齢者ですが、投信は初心者です。投資は長期が最良でしょうが、我々高齢者向けに何かの考え方をご教示くだされば幸いです。」

ということで、高齢者向けの資産形成に話をしていきたいと思います。

この質問者さんもわかっているように、僕も散々行っておりますが、資産形成に必要なのは、とにかく「時間」です。

その理由は別で書いてるので見て頂ければと思いますが、高齢者ということはその「時間」がありません。

ではどうしたら良いでしょうか?

答えは二つあります。

一つ目は、年齢関係なく10〜20年の目標で資産形成をすること。

二つ目は、10年未満なら「債券」を使うこと。

「投資」という観点であれば以上の2つかなと思います。

一つ目についてはいつも僕が話す内容と何も変わりません。

例えば50代なら60代に向けてやれば良いですし、60代なら70代に向けてやlるということです。

もちろん20年30年と時間が確実に取れるに越したことは無いですが、年齢はどうしようもできません。

10年の運用で損をしたらどうするか?とかは考える意味がありません。

それを言い出したら20年でも30年でも同じだからです。

大切なのは仕組みを理解して、そこにお金を投じるだけということです。

ちなみに10年であれば一括投資をおすすめします。

国内外の株と債券に25%ずつ投資をした場合、リーマンショックの10年前に「積立」をスタートしてたらリーマンショックで損になっていましたが、「一括」だった場合はリーマンショックでも利益になっていました。

つまり市場は成長するものなのです。

もちろん成長のスピードは様々なので、それは誰にも分かりません。

そんなわからないなら不安で投資ができない!という方は、それはそれで良いと思います。

投資は無理矢理するものでは無いからです。

少し勉強したら市場が成長する仕組みは理解できると思いますので、後は楽観的に資産形成を外から眺めて10年後を待つという感じが良いと思います。

二つ目は、10年未満なら「債券」を使うこと。

こちらはそのままです。

債券をざっくり言うと、

信用できる他人にお金を貸して、その間金利が貰える金融商品です。

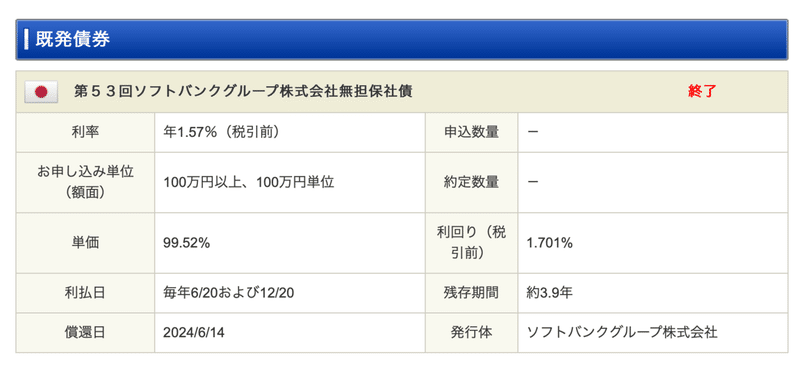

例えばソフトバンク社債

SBI証券をみると上記の条件で出ていました(既に募集期間は終えています)。

満期まで約3.9年で、保有利回りが年1.701%です。

この社債を100万円分買付すると、満期時に約106.4万円になります。

銀行預金よりよっぽど良いですよね。

ただし、この間ソフトバンクにお金を貸していることになるので、万が一ソフトバンクが倒産してしまったら貸したお金は返ってきません(返ってくる可能性もありますが、無いと考えてください)。

どうせ銀行に寝かせておいても金利は微々たるものだし、でも長期で運用もできないし、という方向けの金融商品となっています。

ではもっと短期でもっと増えるものはないのか?と考える方もいらっしゃるかもしれませんが、その場合「投資」ではなく、「投機」になってしまいます。

それは別で話してますので、気になれば以下からご覧ください

ということで、高齢者向けの運用のお話をしましたが、基本スタンスは大きく変わりません。

そもそも「投資」というのは、新しく増えるお金を享受する仕組みの上に成り立っていますので、人と取り合う「投機」がしたい方は全く別の話になってしまいます。

その辺を踏まえて、ゆっくりでも着実に資産形成ができる方法で、焦らずにやってみてくださいね。

以上です。

ありがとうございました。

今日も最後までお読み頂きありがとうございました!また皆さんのお役に立つ記事を書き続けられるよう心掛けます!