『人的資本』を考慮したポートフォリオ戦略とは?

こんにちは!

今回は中級編の入口と言うことで『人的資本』について話していきます!

『人的資本』の考え方は、これまで『FIRE完全ガイド 〜初級編〜』の中で少しだけ紹介しました(第0章「会社員の最大の武器」参照↓)。

今回はこれまでの考え方をより深化させて、『人的資本』を考慮したポートフォリオ戦略を示していこうと思います!

それでは、さっそくいってみましょう✨

【復習】 : 『人的資本』とは?

まずは『人的資本』について、簡単に復習しておきましょう。

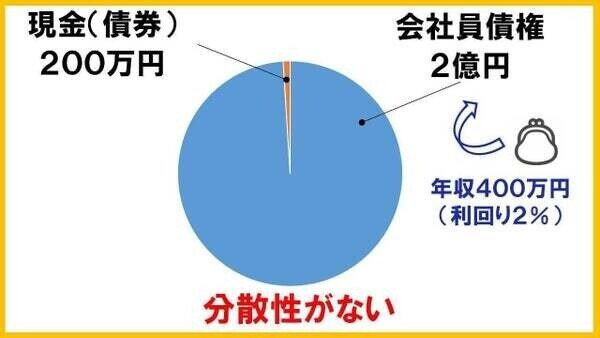

ここで、理解しておいてほしい点は、会社員であることは毎月安定した収入があるため、ある意味で『債券』を持っていると考えられることです。

たとえば、年収400万円の会社員であれば、国債と同水準の年率2%で働いていると仮定すると2億円の人的資本になります。

つまり年収400万円の会社員は、バーチャルな資産で2億円の債券(『会社員債権』)を持っていると仮定できるわけです↓

これは富裕層と同じくらいの資産になります。

僕たちのような会社員(僕はもう無職……)が持っている最大の武器は、この『人的資本』であり、何よりも『人的資本』を最大化することを考えるべきです。

ここまでが、今までの議論のサマリになります。

(ちなみに、この『人的資本』という考え方は、ノーベル経済学賞も受賞したアメリカの経済学者ゲーリー・ベッカーという人が提唱しました。)

『人的資本』を考慮したポートフォリオ戦略とは?

それでは、もう少し『人的資本』について深堀りしていきます。

まずは、現代ポートフォリオ理論の基本的な考え方について確認しておきましょう。

と、言っても全然むずかしくはありません。

その本質は「タマゴをひとつのカゴに盛るな」ということです。

要するに、1つの銘柄、1つのセクター、1つの投資対象、1つの国に、集中投資をしてはいけませんということです。

現代の複雑化する社会では、リスクが見えにくくなってきています。

頻発する金融危機、大規模で多様化する災害、原発事故、世界的なパンデミック………ここ10年を切り取ってみても予想だにできないイベントが多く発生しています。(このような予想できないイベントは『ブラック・スワン』と呼ばれます。)

そして、このような見えないリスクに対応するためには、分散性を有していることが重要であるというのは、みなさんも感覚的に納得がいくと思います。

では、『会社員』である僕たちは、この現代ポートフォリオ理論を踏まえて、どうやってポートフォリオを組めば良いのでしょうか?

ほとんどの会社員は、給与をせっせと貯金するしか選択肢を持っていません。

このときの『人的資本』を考慮したポートフォリオはすべて『債権(現金含む)』になってしまいます↓

このポートフォリオは『債券』に集中投資していることになるため、分散性がなく現代ポートフォリオ理論からはかけ離れているということが分かると思います。

そこで。

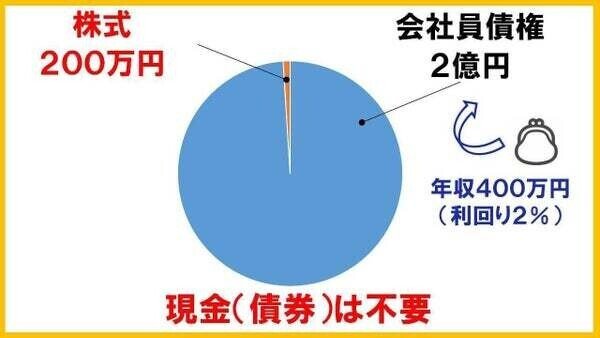

現代のポートフォリオ理論と照らし合わせて、分散性を増やすならば、会社員は『貯金はせず、全額投資するべき』ということが言えます。

さらに。

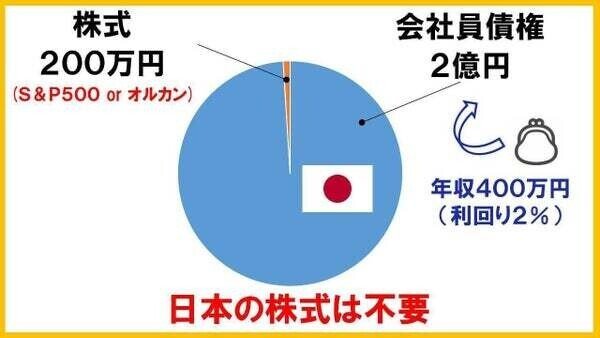

会社員の『人的資本』は基本的には日本市場に投入されています。

よって、ほとんどの会社員の『人的資本』を考慮したポートフォリオは日本に大きく偏っていることになります。

ここでも、現代ポートフォリオ理論と照らし合わせて、分散性を増やすならば、投資は日本を除いた市場に投入すべきということが分かります。

つまり、会社員は『投資はすべて海外に投資するべき』ということになります。

ここまでの話をまとめると、『人的資本』を考慮するならば、会社員は『貯金はせずに、全額海外に投資するべき』という原則が導きだされます。

典型的な『会社員』のリスク

ここまでの議論を踏まえて、典型的な会社員がいかに大きなリスクを抱えているかを考えていきましょう。

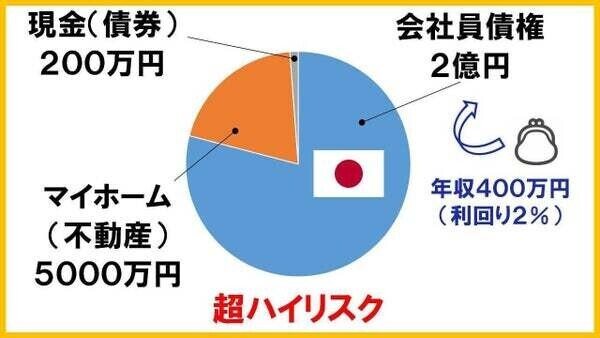

たとえば、僕の元同僚は『1つの会社に身を捧げて、ローンでレバレッジをかけてマイホームを買い、円建ての貯金のみで生活』しています。

この元同僚の『人的資本』を考慮したポートフォリオがこちらになります↓

これは、超ハイリスクです。

1つは、先程も指摘したとおり、日本の債権に資産が偏りすぎています。

2つ目は、日本の不動産に資産が一極集中しています。

会社の倒産や日本のデフォルトなどの『ブラック・スワン』が飛来したときには、リスクが顕在化して、人生に回復できないほどの大きな打撃を受けてしまう可能性があります。

ただ、不動産にレバレッジをかけること自体は、それほど悪い戦略ではありません。

なぜなら『人的資本』と比較すると、他の資産が圧倒的に少ないからです。

現代ポートフォリオ理論と照らし合わせれば、2億円の『人的資本』とバランスを取るためには、資産にレバレッジをかけることが合理的です。

(これらは暴論に聞こえるかもしれませんが、経済学者の中には、同様の主張をする人がいます。)

今回の場合、マイホームが最悪である理由は、投資対象が日本の1つの銘柄に集中しており、分散性に欠けるという点です。

(マイホームについては、別でまとめているので、興味のあるかたはこちらをご参照ください↓)

ここまで述べたことは、あくまで原則論です。

実際、僕は日本の個別株も所有していましたし、不動産へのレバレッジもかけていません。

ただ、会社員だった頃には、現金はなるべく持たず、資産のほとんどを投資に回していました。

また、FIREして『人的資本』がなくなった今では、『債権』も積極的にポートフォリオに取り入れています。

ポートフォリオの構成を考える上で、アイデアになるので、これらの議論はぜひ覚えておいてください。

日本人の『人的資本』のゆく末

最後にもう少しだけ。

ここまでの議論にはある大前提がありました。

それは『日本の会社に所属している会社員』であるということです。

僕は、これからの日本においては「会社員」のままでいることも大きなリスクとなりえると何度も主張してきました。

ここ30年間の先進国の賃金水位をみると、アメリカやイギリスは1.5倍になっているのに、日本は横ばい、もしくは、若干低迷しています。

これは、給料が伸びていないというそんな単純な話だけではないのです。

この30年間で、アメリカ人やイギリス人の『人的資本』は1.5倍(3億円)に増えているのに、日本人の『人的資本』は目減りしている(2億円を下回っている)ということを意味しています。

しかも、僕が思うに、日本人が能力が低いというわけではなくて、日本の会社の組織的・構造的な欠陥のせいで、優秀な日本人の能力を活かしきれていないという側面もあります。

このように、自分の大事な『人的資本』を日本市場のみに投入するということは、非常に危険であるということは理解しておくべきです。

現代ポートフォリオ理論と照らし合わせれば、会社員がまずやるべきことは『人的資本』を分散させることを考えるべきであるということになります。

では、具体的にどのように行動したら良いのでしょうか?

たとえば、以下のようなことが考えられます。

外国で稼ぐ

外国にモノを売る

日本で働くくらいなら海外に出稼ぎに行くということが、今後は現実に起こりえると思います。

「自分は英語ができないから……」と思うかもしれませんが、意外と現地の日本人向けのサービス(スーパーやレストラン、観光、美容室)などで、日本語しかしゃべれない日本人も重宝されたりします。

また、海外相手に自分のアニメーション(NFT)を売ることも有効な手段になりますし、海外のオタク向けに日本のモノを売るのも良いですよね。

(……とはいえ、この辺の戦略は、僕は会社員時代にはなかなか実行できませんでした。言うは易し行うは難しですよね。ただ、副業をするときにも、意識は常に海外に向けておくことが重要ではないかと思います。)

まとめ

今回は『人的資本』を考慮したポートフォリオについて、述べてきました。

会社員は、現代のポートフォリオ理論を考慮すると「貯金は最低限として、全額を海外へ投資することが効率的である」ということがポイントです。

加えて、日本の給与が伸びない現代においては、『人的資本』も日本への一極集中から、海外への分散投資することを意識していく必要があります。

また、FIREも会社から『人的資本』を引き上げて、分散させる1つの手段になりえると思っています。

FIREすると、基本的には人的資本は「0円」になります。

そういう意味で、僕は2億円をドブに捨てたことになります!

ただ、僕の考えは若干違っていて、人的資本を会社から引き上げて、他の場所に投入しているという考えです。

たとえば、子供の教育に当てるとか、自分の本当に貢献したいDAO(自律分散型組織)プロジェクトに複数個参加することで、『人的資本』の分散化を視野に入れています。

(DAOはどこかのnoteでまた詳しく触れますね!)

このように、FIREは会社や国のリスクから、個人のリスクを分離するためのインフラでもあるということは、覚えておいてください。

本日はここまでです!

読んでいただきありがとうございました✨

FIRE生活や投資情報についてつぶやいてますので、良ければTwitterに遊びに来てください!

(参考資料)

この記事が気に入ったらサポートをしてみませんか?