サステナビリティ情報制度開示①

従来、企業が自主的に、断片的に開示してきたサステナビリティ情報には、一貫性や比較可能性における課題が指摘されていました。2023年に欧州サステナビリティ報告基準(ESRS)とIFRSサステナビリティ開示基準が、それぞれ基準として確定しました。前者の適用は当初は一部のEU企業に限定され、後者の適用は各国・地域で決定されるものの2024年から両者とも適用が開始されます。その意味で、2024年はサステナビリティ情報制度開示の幕開けの年といえるでしょう。

1. IFRSサステナビリティ開示基準

国際会計基準審議会(IASB)を傘下に有するIFRS財団の傘下に、新たに国際サステナビリティ基準審議(ISSB)が2021年11月に設立されました。さらに国際統合報告評議会(IIRC) と米国サステナビリティ会計基準審議会(SASB)とが合併してできた価値報告財団(VRF)、および気候変動開示基準委員会(CDSB)がIFRS財団に統合されました。なお、IFRS財団の基準開発体制は、以下の通りです。

そして、ISSBは、以下のサステナビリティ開示基準を2023年6月26日に公表しました。

IFRS第S1号「サステナビリティ関連財務情報開示に関する全般的要求事項」

IFRS第S2号「気候関連の開示」

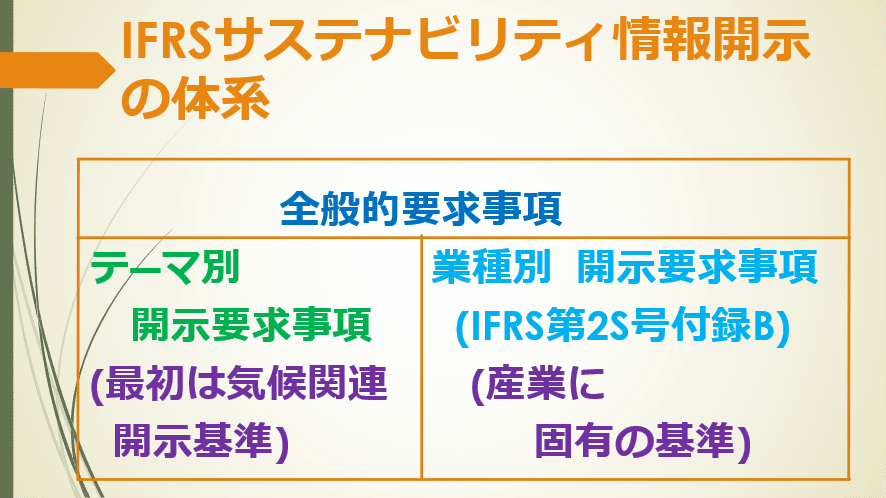

IFRSサステナビリティ情報開示の体系は、以下の通りです。

上掲の「全般的要求事項」に対応するのがIFRS第S1号、「テーマ別開示要求事項」および「業種別開示要求事項」に対応するのがIFRS第S2号です。IFRS第S1号とIFRS第S2号は、共に2024年1月1日以降に開始する年次報告期間に適用されます。但し、その適用については国・地域ごとに決定されます。

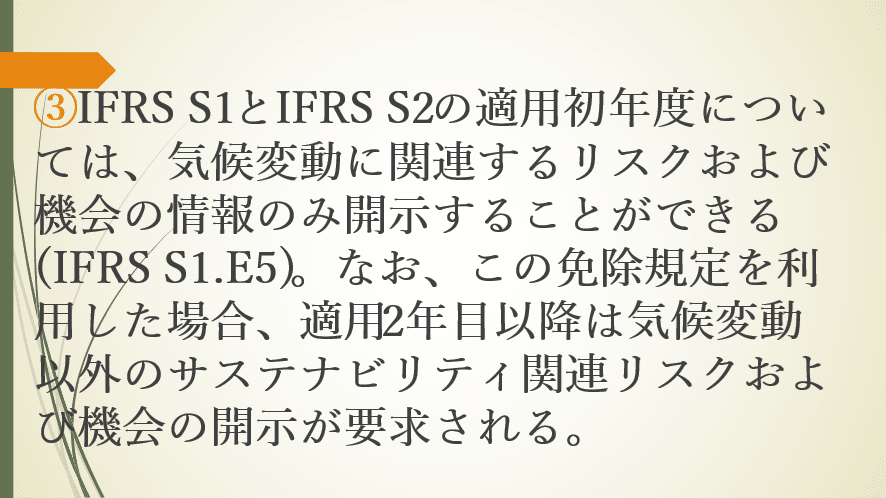

IFRSサステナビリティ開示基準の適用については、初年度に適用する際、以下のような軽減措置があります。

2. 日本のサステナビリティ情報開示

2023年1月31日に、金融庁によって「企業内容等の開示に関する内閣府令及び特定有価証券の内容の開示に関する内閣府令の一部を改正する内閣府令」が公表されました。同内閣府令では、有価証券報告書にサステナビリティ情報の記載欄を新設、4つの柱「ガバナンス」、「戦略」、「リスク管理」および「指標と目標」に基づいた開示が要求されています。その4つの柱とは以下のようなものです。

日本の基準開発体制は以下の通りです。

SSBJは、以下の基準公開草案を2024 年 3 月 29 日に公表しました。

上2つがIFRS第S1号に対応し、3つ目がIFRS第S2号に対応します。なお、これらの基準草案は2025年3月に確定する予定です。

この記事が気に入ったらサポートをしてみませんか?