お金に色はない。社会保障費の財源は消費税なの?

お金に色はない。

この言葉は、汗水たらして得たお金も、悪いことをして得たお金も、お金の価値に違いはないという意味です。労働の対価として得た1万円は尊いですが、悪いことをして得た1万円と同じだけの買い物しかできません。

どこから入ってきたお金であっても、基本的に使い道は限定されません。この考え方は、会計の世界では結構大切で、世の中のお金の流れにも当てはまります。

企業が集めたお金はどう使われるか

企業でも個人でも、商売を始めようと思ったら、まずお金を集めてこなければなりません。

自分で稼いだ給料を貯めて元手とする場合、それを資本金といいます。また、資本金だけで足りない場合には、銀行や信用組合からお金を借りる必要もあります。

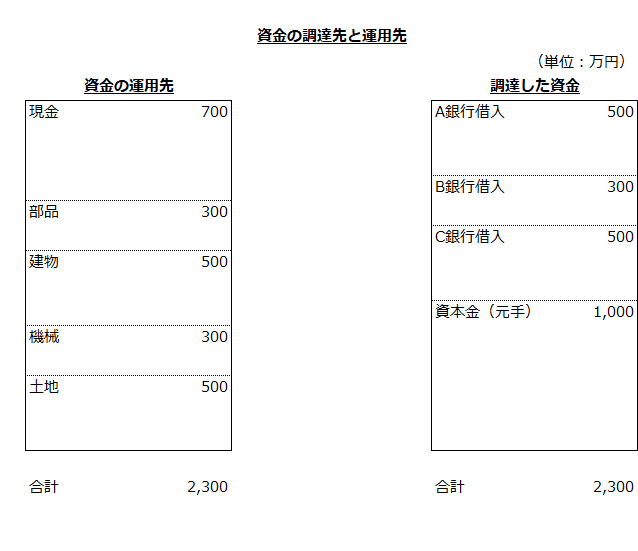

例えば、資本金(元手)を1,000万円用意したけども、まだ資金が不足していて、以下の銀行からお金を借りたとしましょう。

A銀行=500万円

B銀行=300万円

C銀行=500万円

借入合計=1,300万円

これで、資本金1,000万円と合わせて2,300万円の事業資金を調達できました。

次に2,300万円を使って、工場を建設するとともに事業に必要な物品を購入します。内訳は以下の通り。

部品=300万円

建物=500万円

機械=300万円

土地=500万円

合計=1,600万円

まだ700万円の資金が残っていますが、これはとりあえず現金のまま残しておきます。

ここでいったん調達した資金とその資金で購入した物品をまとめてみましょう。

企業の財務諸表(決算書)は、複式簿記という方法で作成されます。複式簿記のルールとして、資金の調達先を右側に記入し、その資金を何に使った(運用した)かを左側に記入します。

そして、右の金額の合計と左の金額の合計は必ず一致します。これを貸借平均(たいしゃくへいきん)の原理といいます。

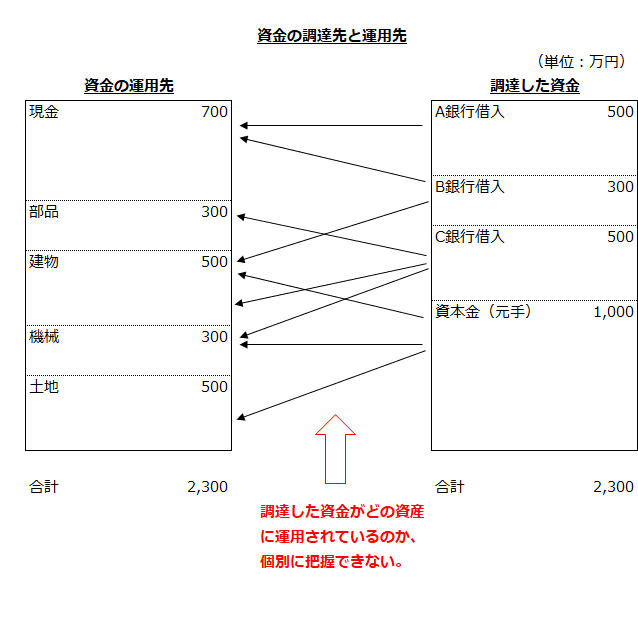

調達した資金と運用先を個別に把握してみよう

さて、ここで問題です。

資本金1,000万円で購入した物品は何でしょうか?

建物500万円でしょうか?

土地500万円でしょうか?

それとも、その両方でしょうか?

また、A銀行から借りた500万円で購入した物品は何でしょうか?

同じく、B銀行から借りた300万円、C銀行から借りた500万円についても考えてみてください。

答えは出ましたか?

おそらく、銀行の借入と資本金が、何に使われたのか個別に把握できなかったと思います。

そうです。

どこから調達した資金で何を購入したかはわからないのです。右から左に矢印を引いて考えたかもしれませんが、個別に対応させることはできません。

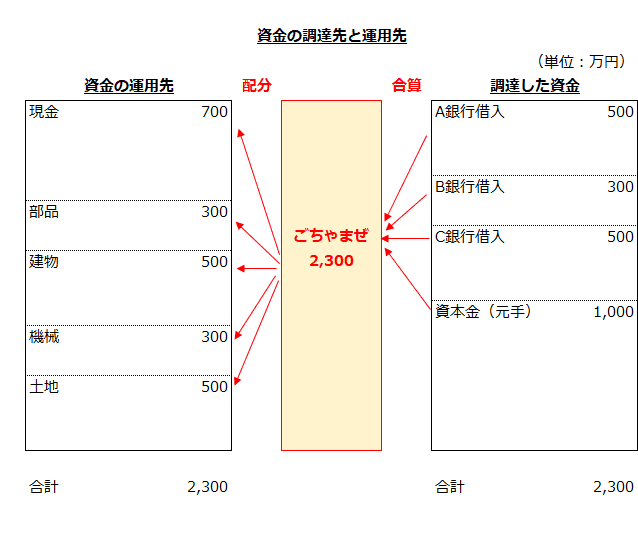

調達した資金はごちゃまぜにする

冒頭で、お金に色はないと述べたことを思い出してください。

A銀行から借りた500万円は、土地の購入にしか使えないわけではありません。機械の購入にも使えますし、部品の購入にも使えます。B銀行からの借入も、C銀行からの借入も、資本金も同様です。

企業が調達した資金は、いったん合算してごちゃまぜにして、その後に必要な物品を購入し、余った分は現金として残します。

上の図のように調達した資金を合算してごちゃまぜにし各資産に配分するのが会計の考え方です。

「資金の調達源泉とその運用形態はひも付きの関係にはない」

と、言われたりもします。

この考え方は、会計の世界特有ではありません。我々の日常生活での様々な支払いも、このような考え方で行われています。

例えば、コンビニでのアルバイトで10万円、新聞配達で5万円の給料をもらっていたとします。コンビニの給料は、食費と家賃に使い、新聞配達の給料は、水道代、ガス代、電気代に使うといった配分はしませんよね。

1ヶ月の給料が合計で15万円なのだから、その範囲内で生活できるように家賃、食費、水道代、ガス代、電気代を支払おうと考えるはずです。

夫婦で仕事をし、ともに20万円の給料をもらっていた場合も同じです。生活費は、夫の給料でまかない、妻の給料は全額貯金している家庭もあるでしょうが、それは結局、夫婦の給料合計40万円のうち20万円を生活費、20万円を貯金に配分しただけです。

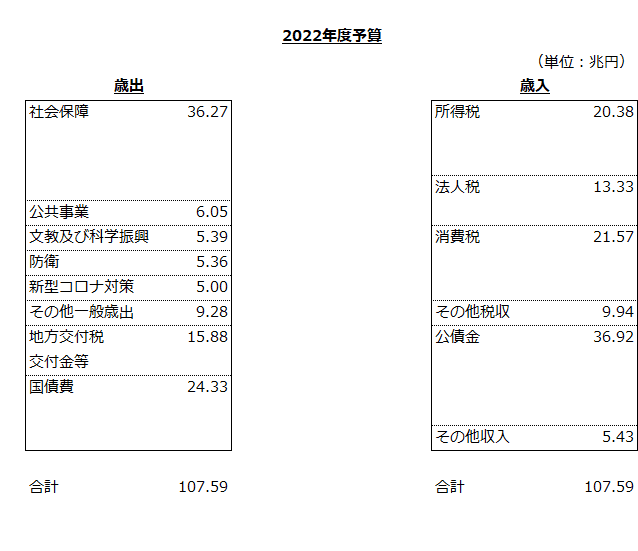

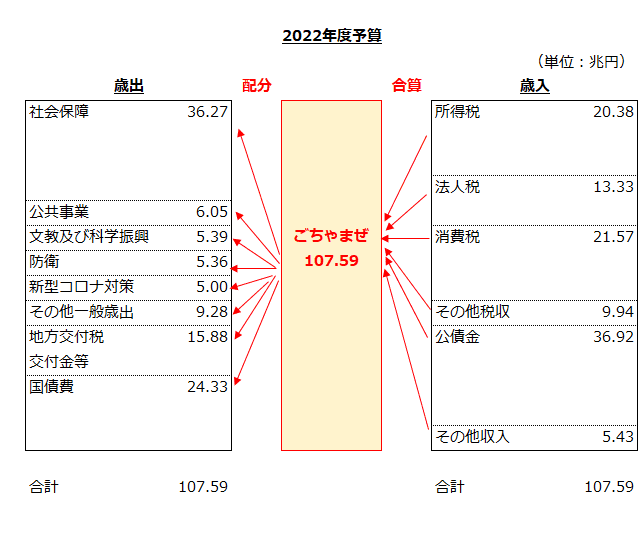

2022年度の国の予算を見てみよう

お金に色はない、すなわち、資金の調達源泉と運用形態はひも付きの関係にないことがわかったところで、2022年度(令和4年度)の国の予算(一般会計)を見てみましょう。なお、2022年度の国の予算の情報は、以下の財務省のページ(PDF)から取得しています。

税金や国債の発行で入ってきたお金は歳入、そして、それらのお金をどう使うか(使ったか)は歳出と言います。

歳入は、所得税20.38兆円、法人税13.33兆円、消費税21.57兆円、公債金(借金)36.92兆円、その他税収9.94兆円で、合計は107.59兆円です。

また、歳出は、社会保障36.27兆円、地方交付税交付金等15.88兆円、国債費(借金の返済など)24.33兆円が主なもので、その他も含めて合計107.59兆円です。

歳入と歳出をまとめると以下の通りです。

右の合計も左の合計も107.59兆円で一致しており、ここでも貸借平均の原理が成り立っていることがわかります。

なお、歳入と歳出の各項目は、小数点第3位以下を切り捨てているので、歳入も歳出も各項目を集計した金額と合計は一致しません。

ちなみに企業の財務諸表も、千円単位や百万円単位で表示している場合には、小数点以下を切り捨てていることが多いので、各科目を集計した金額と合計は一致しないことがあります。

社会保障と消費税の金額は一致しているか

「消費税は、社会保障に使う」

こんな言葉を聞いたことがあるかもしれません。

では、歳出の社会保障の金額と歳入の消費税の金額をもう一度見てみましょう。

社会保障は36.27兆円。

消費税は21.57兆円。

その差は、14.70兆円で、消費税収だけでは全く足りない状況になっています。

ここで、もう一度、「お金に色はない」という言葉を思い出してください。社会保障に必要なお金は、消費税だけでまかなう必要はありません。所得税も、法人税も、公債金も、社会保障のために使えます。

企業の場合、集めたお金は、いったんごちゃまぜにして配分するんでしたよね。

国の一般会計だって同じです。歳入をいったんごちゃまぜにして、社会保障や防衛費などに配分します。

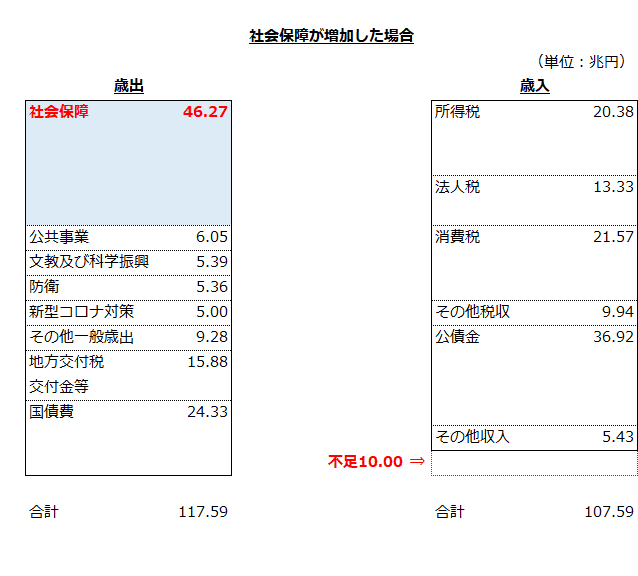

社会保障費が増加したらどうするか

社会保障費は、年々増加しており、その財源をどうすべきかの議論は常に行われています。SNSでも、いろんな人が意見を述べていますね。

その社会保障費が、2022年度の36.27兆円から10兆円増加し、46.27兆円になったとします。そうすると、歳出の合計は117.59兆円となり、歳入の合計107.59兆円よりも10兆円多くなりますから、どうにかして不足する10兆円を調達しなければなりません。

そこで、白羽の矢が立つのは、だいたい消費税です。

消費税率を引き上げて、不足する歳入を補おうとするわけですね。

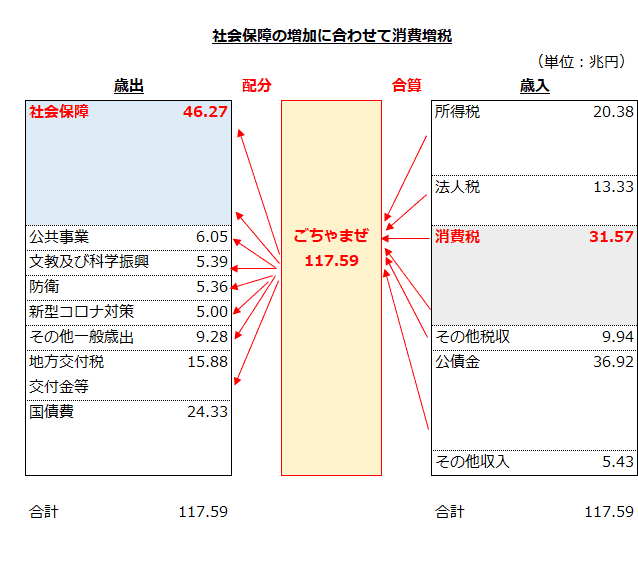

そして、実際に消費税率の引き上げが行われ、消費税収が21.57兆円から31.57兆円に増加すれば、歳入合計は歳出合計と同じ117.59兆円となり一致します。

この場合も、もちろん、歳入は合算してごちゃまぜにし、各歳出の項目に配分されます。

消費税は社会保障にだけ使うものなのか

ここで、歳出と歳入が増えた理由を考えてみましょう。

歳出が、107.59兆円から117.59兆円に増えた原因は何でしょうか?

社会保障費の増加でしたよね。

次に歳入を増やしたのは、増加する歳出に対応するためでしたよね。そして、歳入を増やす手段として選択したのが消費税率の引き上げでした。

「歳出が増えたのは社会保障費が増加したからです。だから、消費税率を引き上げて歳入を増やします」

と言っただけなのですが、いつの間にか伝言ゲームのように違った意味で解釈されるようになっています。

「消費税は、社会保障に使うためだけにある」

と思っている人が多いですよね。

入ってきたお金は、いったんごちゃまぜにして、各支出に配分しているだけであり、消費税と社会保障はひも付きの関係にはありません。

だから、消費税収は、社会保障のために使われるわけではありません。歳出合計117.59兆円のうち、31.57兆円分を消費税でまかなっているにすぎないのです。

お金に色を付けてみよう

何度もお金に色はないと述べていますが、お金に色を付けようと思えば付けられます。

どうするのか。

例えば、3,000万円のマンションを購入するため、500万円は自己資金でまかない、残りの2,500万円は銀行から借り入れることにしたとしましょう。

この場合、銀行は、マンションを買う目的で貸し付けるのですから、2,500万円の全額がマンションを販売している事業者の手に渡ってくれなければ困ります。もしも、借り手が、高級車の購入や株式投資に2,500万円を使ったのでは、貸し付けた2,500万円が回収できなくなるおそれがあります。

だから、銀行は貸し付ける2,500万円に対して、マンション購入にしか使えないように制限を加えるわけですね。すなわち、お金に色を付けて貸し付けるのです。

消費税収に色を付ける

消費税は、一般会計に入っているので、色は付いていません。でも、住宅ローンと同じように色を付けることはできます。

例えば、居酒屋、ファミリーレストラン、中華レストランの3店舗を運営している会社があったとします。この場合、3店舗で必要なお金は、1つの財布の中で管理されています。

ここで、居酒屋だけを切り離して別会社を作った場合、居酒屋の経営に必要なお金も、他の2店舗と切り離されます。

このように事業を切り離して別会社を作ることを分社化といいます。

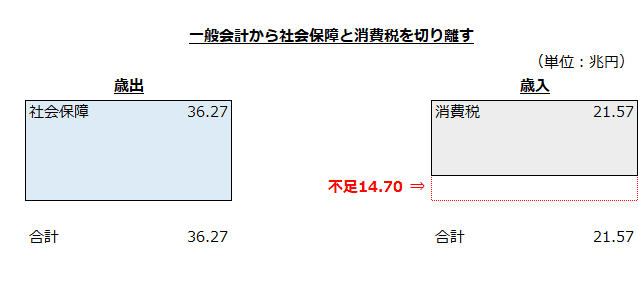

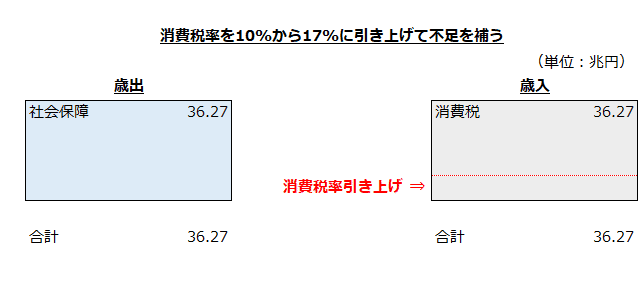

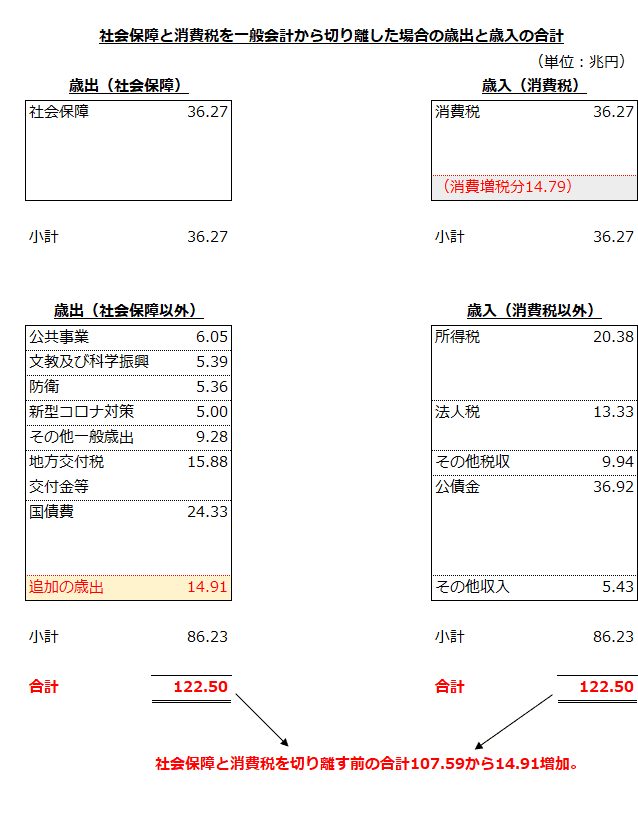

消費税についても、分社化のように一般会計から切り離してしまえば、その用途を社会保障に限定することが可能になります。では、2022年度の一般会計から、社会保障と消費税を切り離してみましょう。

上の図を見るとわかるように社会保障には36.27兆円かかっているのに消費税収は21.57兆円しかなく、14.70兆円が不足しています。

一般会計から切り離した以上、社会保障は消費税だけでまかなわなければなりません。独立採算が求められるわけですね。

そうすると、2022年度の消費税率10%では、社会保障費に必要なお金を集められないので、税率を引き上げなければなりません。17%まで引き上げれば、36.27兆円の税収が見込めそうです。と言うことで、消費税率を17%まで引き上げて36.27兆円まで税収を増やしましょう。

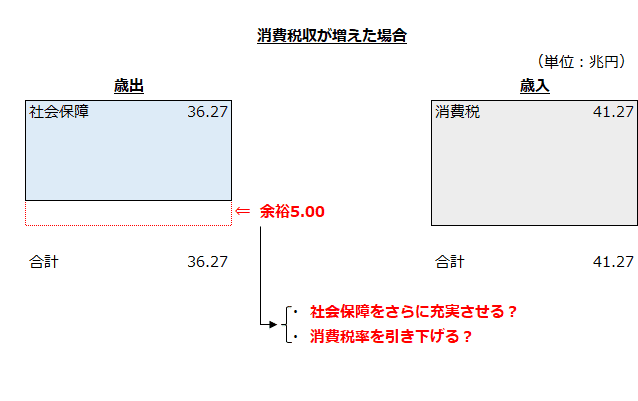

消費税収が増えたらどうなるか

社会保障と消費税を切り離した後、消費税収が社会保障費を上回った場合はどうなるでしょうか。

例えば、消費税収が41.27兆円となり、社会保障費の36.27兆円より歳入が5兆円多くなったとしましょう。

この場合、社会保障をさらに充実させるか、消費税率を引き下げるかが考えられます。

社会保障を充実させる場合には、年金の支給額を増やしたり、医療費の自己負担割合を3割から2割に引き下げたりすることが考えられます。

でも、消費税収が減った場合には、年金の支給額を減らしたり、医療費の自己負担割合を4割に引き上げるなどして歳出を減らさなければなりません。

年金暮らしの方にとっては、毎年の支給額が増減するのは心安らかではないですよね。医療費の自己負担割合が引き上げられた年度に大きなケガや病気をしたら出費が多額になる欠点もあります。

それなら、消費税率を引き下げた方が良さそうですが、税収が減った場合に再び消費税率を引き上げなければなりません。毎年、税率が上がったり下がったりするのは、民間の事業者の手間が増えて非効率です。

このように税金に色を付けることを目的税と言いますが、用途が限定されることで柔軟なお金の使い方ができなくなることがあります。

ガソリン税を道路工事にだけ使うのなら、国民生活に大きな影響はありませんが、消費税だけで社会保障をまかなう仕組みは、上で見たように国民生活に大きな影響が出ます。

新しい道路を建設する予定だったけど、ガソリン税が少なかったから来年に延期としても、国民生活にほとんど支障は出ませんが、「消費税収が減ったので年金の支給額を減額します」と言われたら困りますよね。

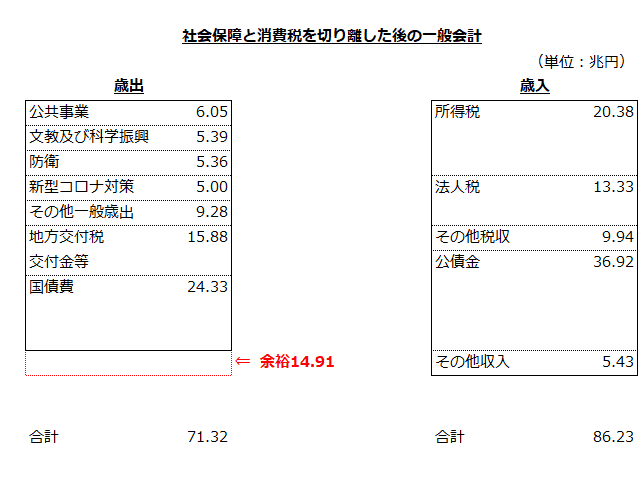

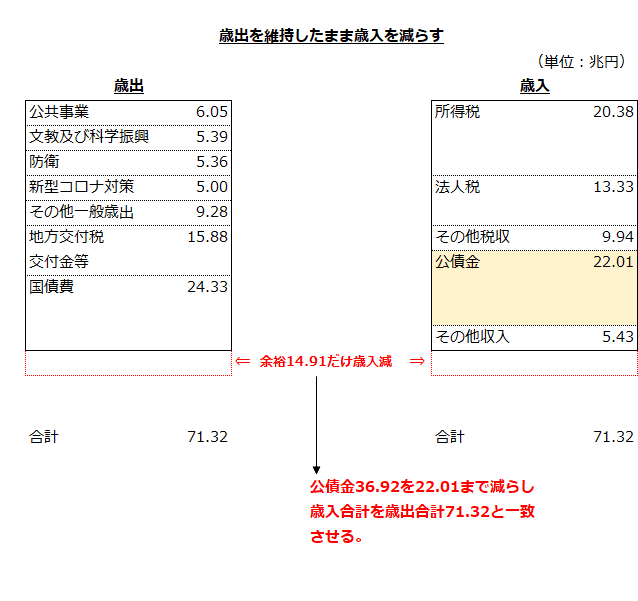

社会保障と消費税を切り離した後の一般会計はどうなっているか

社会保障と消費税を切り離した後の一般会計も見ておきましょう。

歳入合計は消費税21.57兆円が減ったので、86.23兆円です。

歳出合計は社会保障36.27兆円が減ったので、71.32兆円です。

したがって、両者の差額14.91兆円だけ、お金に余裕が生まれています。

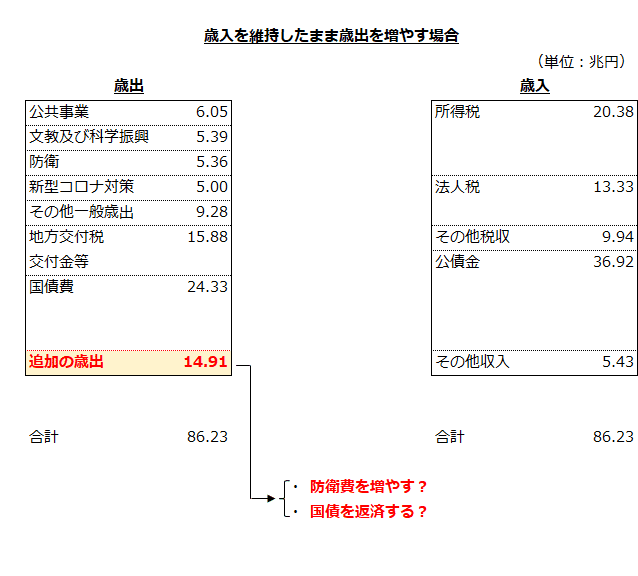

この14.91兆円、どうしましょうかね。

防衛費を増額しましょうか?

地方交付税交付金としてばらまきましょうか?

公共事業に使ってもいいですし、借金の返済にあててもいいですね。

いやいや、歳入を減らすべきだという意見もありそうです。

例えば、公債金を減らし、新たな借金をしないといったことが考えられます。

いろいろと考えられますが、歳入は維持したまま、歳出を増やすような気がしますね。

もしも、一般会計の歳入を維持し、切り離した社会保障の不足を補うため消費税率を引き上げたなら、歳入の合計は14.91兆円増加します。つまり、それだけ国民の負担が増すということです。

お金に色を付けると柔軟性がなくなる

ここまで見てきたように社会保障と消費税を一般会計から切り離し独立採算にすると、歳出と歳入が増加する可能性があることがわかりました。

なぜ、そうなったのかというと、お金に色を付けたからですね。

消費税に色を付けたことで、社会保障にしか消費税を使えなくなりました。そして、現在の消費税収だけでは社会保障費をまかなえないので、消費税率を引き上げる必要が出てきました。

社会保障も消費税も一般会計に入れたままなら、消費税率の引き上げは必要なかったんですけどね。

また、社会保障も消費税も一般会計に入れておけば、社会保障費が増えても、所得税収や法人税収が増えていれば消費税率の引き上げをする必要はなくなります。一時的な税収の落ち込みなら、国債を発行して乗り切ることもできます。

お金に色を付けず、財布を1つにしておけば柔軟にお金を使えます。これは非常に大きな利点です。

ニュースで、国の予算や借金の話が出てきたとき、お金に色を付けているのかいないのかを意識して見ると、内容を理解しやすくなりますよ。

ご支援いただけると大変うれしく思います。 いただいたサポートは、ウェブサイト「知っとく会計学(https://kaikegaku.net/)」の運営費の一部に使わせていただきます。