国内外の医療機関を対象にトータルサービスを提供、シップヘルスケアHD〜医療・介護系企業分析シリーズ 15

記事の構成:

1. 会社概要

- 1_a 歴史・沿革

- 1_b 事業内容

2. TPP事業(プロジェクト系)

- 2_a 自社分析(売上・利益、KPI)

- 2_b 市場分析

- 2_c 競合と自社ポジションの分析

3. TPP事業(メーカー系)

- 以下同じ構成

4. MSP事業

5. LC事業

6. PH事業

7. HC事業(重粒子線事業)

8. HC事業(海外事業)

9. HC事業(国際法務総合センターの維持管理・運営事業)

10. 評価

1. 会社概要

1_a 歴史・沿革

1992年「医療」「保険」「福祉」「介護」「サービス」の分野に特化した企業として、同社の前身となるグリーンホスピタルサプライが操業開始。2007年3月に東証一部に上場、2009年10月に現在のシップヘルスケアホールディングスを設立し、持株会社体制となる。2014年6月からは経営体制を変更し、一兆円企業に向けて新たな成長路線へと舵を切った。2017年11月にはその一環である中期経営計画「SHIP VISION2020」を発表した。

1_b 事業内容

トータルパックプロデュース事業(以下TPP事業)」「メディカルサプライ事業(以下MSP事業)」「ライフケア事業(以下LC事業)」「調剤薬局事業(以下PH事業)」「ヘルスケアサービス事業(以下HC事業)」の5事業を柱として、医療機関に対するワンストップソリューションビジネスを展開している。各事業の関係性は以下の図のようになっており、TPP事業を中心とした構造になっている。

またTPP事業に関しては医療機関を対象に企画運営・コンサルティングを行うプロジェクト系事業と、医療機器・設備等の製造販売及びリースを行うメーカー系事業の二つに大別される。さらにHC事業に関しては現状、重粒子線事業・海外事業・国際法務総合センターの維持管理/運営事業の三つに大別される。

2. TPP事業(プロジェクト系)

サマリー

プロジェクト系事業に関しては、市場は拡大傾向にあり、シェアは現時点で競合間で小規模分散になっていることが予想される。プロジェクト単価は上昇しつつあるため、同社としては現時点で強みとなっているエリアを中心に引き続き案件を獲得できるかが肝。

具体的には、MSP事業の実績から同社は関西エリアでは高いシェア、逆に関西エリア以外ではシェアはそこまで高くないことが推察されるため、今後は関西圏以外におけるエリア拡大にも注力する必要がある。またTPP事業は他事業と絡めた地域経済性を武器にしていることから、拡大に際しては集中するエリアを絞ることが重要なポイントになる。

2_a 自社分析(売上・利益、KPI)

事業内容としては、新設・移転・増改築等のニーズを抱えた医療機関に対して、コンサルティングから医療設備のリースまで総合的なサービスを提供している。

業績に関しては、H27頃までは売上・利益ともに順調に推移してきていたものの、直近3年ほどは伸びが鈍化している。売上・利益を左右するKPIとして①案件の獲得率と②プロジェクト単価が挙げられるが、②に関してはプロジェクトの大型化・長期化に伴い上昇基調であることから、①案件の獲得率が伸び悩んでいると見られる。

2_b 市場分析

地域医療構想による医療機関の再編統合需要・築年数の高い医療機関における建替需要・採算悪化に悩む地方の公立病院の再編統合需要から年間1200件程度のプロジェクト需要が見込まれ、また案件の単価は上昇トレンドを加味して平均10億円ほどが見込まれるため、潜在的には1.2兆円ほどの規模であることが推察される。

医療機関を取り巻く外部環境の変化を背景としたコンサルティング利用率の上昇・建替が必要な病院数の上昇・再編が必要な効率病院数の上昇によりこうした需要はさらに拡大することが見込まれ、2030年を目安に市場規模は2.2兆円まで膨らむものと見られる。(年間市場成長率:約3%)

2_c 競合と自社ポジションの分析

医療系コンサルティングを行なっている株式会社のうち、売上高300億円以上の会社は計17社存在する。また仮にコンサルティング利用率が20%であるとした場合、潜在案件数のうち、同社が獲得している案件数は3%から4%であると推定される。競合にあたる17社の本社が全国各地に分布していることと合わせると、市場環境としては小規模分散型になっていると推察される。同社は本社が関西エリアにある唯一の会社となっており関西エリアではトップシェアを誇っているものと見られる。

3. TPP事業(メーカー系)

サマリー

メーカー系に関しては、医療機器市場全体は拡大傾向にあるものの、同社が扱う分野に関しては市場の成長率は全体より低くなることが見込まれる。現状扱っている分野において国内トップシェアを獲得できていることから、すでに市場が寡占状態だとするならばこれ以上の大きな伸びは期待できない。したがって今後はM&Aを通じて、取り扱う機器の拡大を図ることが必要である。ただし、シェアの比率については情報が公開されていないため、専門家へのインタビューなどを通じた寡占状態であるかの検証は必要である。

3_a 自社分析(売上・利益、KPI)

事業内容としては、子会社である株式会社セントラルユニ・山田医療証明株式会社・酒井医療株式会社の3社を中心にして医療設備機器の設備・販売を行っている。セントラルユニは主に医療ガス供給設備製品の製造販売や手術室の設計施工、山田医療照明株式会社は手術用の無影灯、酒井医療株式会社は主に入浴装置とリハビリ機器の製造販売を行っている。

業績としては、介護保険料のマイナス改定や建築費高騰などの外部環境の変化を受けて一時期は業績が芳しくなかったようである。2017年度以降、酒井医療を中心とした構造改革の結果、改善の兆しは見えてきているものの以前として下降基調といえるだろう。

3_b 市場分析

経済産業省作成の資料によると現在医療機器メーカーの市場規模は2.8兆円と推定される。同社メーカー部門3社が扱う施設用機器・家庭用医療機器は全体に占める割合としてはそこまで大きくないため、合計で約2000億円程度であると見込まれる。

過去10年において医療機器市場全体は平均約5%の成長率であり、このトレンドは今後も続くものと考えられる。しかし同社メーカー部門が扱う施設用機器・家庭用医療機器の成長率は全体の水準よりも低くなると見込まれている。

3_c 競合と自社ポジションの分析

医療機器市場の構造は細分化されており、各メーカーは専門性を高めることで競争力を維持しているものと考えられる。単純に売上高のみで比較するのではなく、どういった製品を作っているか・その製品を扱う市場においてどれだけのシェアを獲得できているのかが肝要である。

Shared Research社の資料によれば、同社メーカー部門の中核を占める3社はいずれも、それぞれが扱う製品の市場において国内トップシェアを誇るとされる。ただし、より詳細なシェアについては情報が公開されていないため、専門家に対するインタビューなどを通じて、市場が寡占状態かどうかを検証する必要はある。

Shared Research社の資料によれば、同社メーカー部門の中核を占める3社はいずれも、それぞれが扱う製品の市場において国内トップシェアを誇るとされる。ただし、より詳細なシェアについては情報が公開されていないため、専門家に対するインタビューなどを通じて、市場が寡占状態かどうかを検証する必要はある。

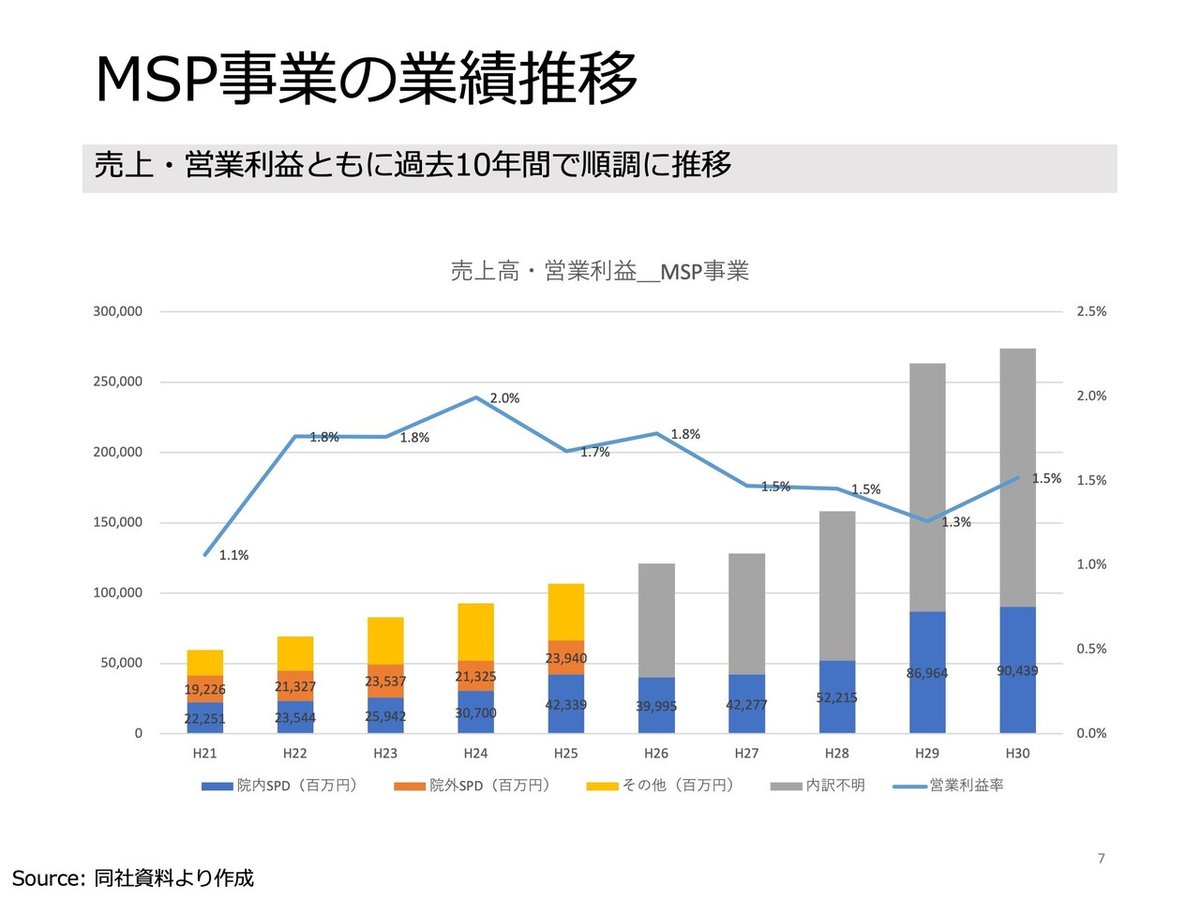

4. MSP事業

サマリー

市場規模は長期的には横ばいないし縮小傾向にある。同社は関西エリアにおいてはトップシェアを誇ることが予想されるが、それ以外のエリアではまだ各社の競争が激しいと見込まれる。全国では売上高1000億円超のグループが現在6つ(同社含む)存在し、同社にとっては関西以外のエリアでどれだけシェアを伸ばせるかが鍵となっている。

4_a 自社分析(売上・利益、KPI)

事業内容としては、医療機関に対して、診断材料および医療用消耗品等の販売を行なっている。①大阪にある本社近辺の倉庫と関西エリアの医療機関とで連携する院外SPDと②それ以外のエリアにおいて同社が人材を派遣し業務を代行する院内SPDと③それ以外の営業という3つの形態が存在する。院外SPDを扱う範囲が本社からの自動車で2時間以内の範囲とされいているのでその対象は大阪府・京都府・兵庫県・奈良県・和歌山県となる。以下で「関西圏」と表記しているのはこの5府県を指す。

業績としては、売上高・利益額共に過去10年で順調に推移している。KPIである医療機関数に対する同社のシェアも上昇傾向にある。

4_b 市場分析

厚生労働省「医療施設動態調査」によると対象となる医療機関数は7378施設存在し、また同省「医療経済実態調査(平成25年度)」から年間診断材料費・医療消耗器具備品費は施設あたりおよそ2.8億円であることから、市場規模は2.2兆円ほどと見込まれる。

医療機関数に関しては、特に地方において経営難から再編の動きが進むなどしており、全体としては減少傾向にあり、Shared Research社によれば6000施設ほどまでになる可能性も示唆されている。年間診断材料費・医療消耗器具備品費については、医療費削減を目的とした各種制度変更の影響が大きく、少なくとも今後大きく上昇することは考えづらい。したがってこれらの価格が現状のまま推移したとしても、将来的に市場規模は1.7兆円ほどに落ち着くと見られる。

4_c 競合と自社ポジションの分析

Shared Research社によれば、上場企業・未上場企業問わず、多くの同業他社がひしめき合う環境であるという。具体的には山下医科器械株式会社(東証1部 3022)、メディアスホールディングス株式会社(JASDAQ 3154)、株式会社ウイン・インター ナショナル(JASDAQ 2744)といった上場企業、株式会社ムトウ、株式会社八神製作所、宮野医療器株式会社といった未上場企業があげられる。

売上高1000億円超のグループは現時点で6つ存在し、各グループの勢力図は以下のようになっている。同社が占めるシェアを、エリアに存在する医療機関数と、そのエリアにおける同社の顧客医療機関数で推定すると、院外SPDを行う関西エリアで6~8%、院内SPDを行うそれ以外のエリアで1~2%ほどとなった。関西エリアにおいてはトップシェアを誇ることが予想されるため、今後はM&Aを通じて院内SPDを行う関西圏以外のエリアを拡大していくことが主要な目標になると見込まれる。

5. LC事業の分析

サマリー

市場規模は拡大基調にあるといえる。シェアは現時点では低い水準ではあるが、同社の場合TPP事業との連携で施設数が増加しているためある意味当然といえる。加えて介護施設の運営は供給面でのボトルネック(人件費・物件取得費)が大きいため、無理に拡大することはできないと思われる。中期経営計画書においても当面は現在運営している施設の入居率を高めることを目標においている。

しかし、現時点での入居率が96%ほどであることを考えると、今後入居率を高めたところで追加的効果はさほど期待できない。したがって中長期的には運営施設数を増やすような施策が必要になると思われる。

5_a 自社分析(売上・利益、KPI)

事業内容としては、介護付き有料老人ホーム等の運営、医療機関・福祉施設を対象にした食事提供サービス業務を行なっている。

業績としては、過去10年において売上高は順調に推移している。利益額は変動が大きいが、これは介護報酬改定などの制度変更によるものであると思われ、直近3年でみると順調に回復基調にある。KPIとしては施設の入居率があげられ、2020年の入居率目標98%に向けて順調に推移している。

5_b 市場分析

KPMG社「介護サービス業界の展望〜シニアリビング業界とヘルスケアREITの動向を交えて」によれば市場規模は1.2兆円ほどと見込まれる。また厚生労働省「平成29年度介護サービス施設・事業者調査の概況」によれば施設数は8499ほどあるとされている。

施設数は増加傾向にあるため、市場規模は拡大基調にあると考えられる。施設あたりの売上高が現状のままであり、施設数が全国で1000施設増加したと仮定すると、市場規模は1.34兆円ほどになると予想される。

5_c 競合と自社ポジションの分析

単純に売上高で比較すると、ニチイ学館が業界首位のシェアを誇り、ベネッセHD・SOMPOケアメッセージ・ツクイなどがそれに続く。自社の施設数シェアは 68/9889=0.68%ほどであると見込まれる。単純に施設数を比較しただけであるが、施設あたりの売上が大きく変わることは考えづらく、同社のシェアは極めて低い水準といえるだろう。

6. PH事業の分析

サマリー

市場規模は大きいものの、成長率は低水準である。現状、シェアは低いものの、低寡占市場であるためM&Aを通じたシェア拡大が見込める。

6_a 自社分析(売上・利益、KPI)

事業内容としては、調剤薬局の運営を行なっている。TPP事業において携わった病院の門前薬局である場合が多い。

業績としては、過去10年において、売上高・利益額ともに順調に推移している。KPIとなる調剤薬局の店舗数に関しても、TPP事業を通じて累積顧客医療機関数と共に増加しており、今後も同様に推移していくことが見込まれる。

6_b 市場分析

厚生労働省「平成27年度国民医療費」によれば、薬局調剤が医療費全体に占める割合は20%弱であり、医療費総額がおよそ40兆円であることから、調剤薬局市場の規模はおよそ8兆円であることが見込まれる。医療費削減を目的とした薬価引き下げなどの影響もあり、市場の成長率は鈍化しているとみられる。

6_c 競合と自社ポジションの分析

上位5社は以下の通りになっており、()内は店舗数を示している。全国の薬局数58000店舗と比較すればわかるように、トップ企業でもシェアは小さく、低寡占市場であるといえる。ウエルシア薬局株式会社(780)、株式会社スギ薬局(669)、日本調剤株式会社(526)、クラフト株式会社(482)、総合メディカル株式会社(436)

しかしながらMac advisory社によれば、2016年度においては非公表ベースの水面下で年間1,000店舗ペースでのM&Aが行われているようである。調剤薬局市場は小規模零細の事業者が多かったという背景があるため、今後もこうした大手によるM&Aの動きは加速する可能性がある。店舗数ベースでも売上高ベースでも業界20位ほどにつけていることが推察され、低寡占市場であるという特徴を考えると、今後のM&A次第でシェアを伸ばすことは可能性としては大きく考えられる。

7. HC事業(重粒子線事業)

7_a 自社分析(売上・利益、KPI)

事業内容としては、九州国際重粒子線がん治療センター開設にあたりコンサルティングを受託したほか、大阪重粒子線がん治療施設の運営にも携わる。重粒子線治療はがん先進医療技術のひとつであり、従来の放射線治療と比較して負担が少なく治療の効果も高いとして期待されている先進医療技術である。平成29年6月時点で日本に存在する重粒子線治療実施施設は5箇所であり、大阪重粒子線がん治療施設はその6箇所目となる。治療施設数においては世界で一番多い数字であり、今後インバウンド需要も期待されている。

財務状況としては、同社は本事業に対して135億円の投資を実施し、3年目である2021年度に営業黒字化、12年目である2030年度に回収を行う予定である。

7_b 市場分析

がん罹患者数、重粒子線治療必要割合、生命保険加入率、医療特約加入率などから推定した治療必要件数は50000件ほどである。部位によって治療にかかる価格は異なるものの、仮に平均270万円ほどであるとすると、1350億円規模の市場であると見込まれる。

今後がん罹患者数が増えること、重粒子線治療に対する障壁(認知度・先進医療に含まれず保険適用になる可能性)が変化しうること、また国内に加えてインバウンド需要が増加することを織り込むと、需要はまだまだ拡大すると見ていいだろう。重粒子治療が必要なケースだが保険に加入しておらず経済的に治療を受けられてない、あるいはそもそもこうした先進医療に関する知識が欠如しているなどの障壁が完全になくなったとすれば、現状50000件ほどの治療数は65000件ほどに増加することが見込まれ、市場規模は1730億円ほどまで拡大する試算である。

しかし、供給に関しては規模の大きな投資であることから急激に増えることは考えづらい。重粒子線治療の他にも、陽粒子線治療などの先端医療が存在し、かつ今後新たな治療方法が開発される可能性も考慮すると供給が膨らまず、市場規模が現状のまま留まることも十分にありうるだろう。

7_c 競合と自社ポジションの分析

Shared Research社によると、現在国内に存在する重粒子線治療施設は前述の6施設となっている。

同社によると本格的に稼働後、治療可能な年間件数はおよそ1200件ほどであるという。まだ本格的に稼働していないので正確なシェアは不明だが、単純に施設内容からシェアを試算すると17%ほどであることが推定される。また大阪重粒子がん治療施設で採用されている技術は、従来の施設で利用されている「拡大ビーム照射」ではなく、「高速スキャニング照射」と言われるものである。他臓器への負担軽減が指摘されている。

8. HC事業(海外事業)

8_a 自社分析(売上・利益、KPI)

事業内容としては、「医療環境づくりで、蓄積されてきたノウハウ・技術を世界へ」というコンセプトのもと、TPP事業を海外展開している。現状、バングラデシュ・イラク・ミャンマー・インドネシア・モンゴル・韓国・中国・ベトナムの計8カ国に展開しており、2019年からバングラデシュ病院事業が稼働を開始するとされている。

財務状況としては、Shared Research社によると、2020年3月期は先行投資負担で2億円弱の営業損失の見通しである。投資の回収は12年後の2031年を予定している。また2021年3月期には数千万円の営業黒字を計画している。2022年3月期以降は年間約3億円、2025年3月期以降は7〜8億円の営業利益を見込み、営業利益率は20%超を計画している様子である。

8_b 市場分析

需要が世界各地にあるのは確かだが、後述のように事業としての難易度が高いため、供給サイドでのボトルネックが大きいようである。現状以下のような事業が展開している。

8_c 競合と自社ポジションの分析

日本で培われてきた医療のノウハウ・技術を海外に展開する目的で、経済産業省の支援を受け、設立された一般社団法人MEJ(Medical Excellence JAPAN)における正会員は51社存在し、海外事業における競合はこれらの企業と想定される。

ODA案件の受注や厚生労働省・経済産業省のプロジェクトに参画している模様だが、上記のプロジェクトの事業者を見ても、シェアは高くない。しかしそもそも医療拠点の海外展開は難しいとされている。経済産業省も医療機関が海外展開の経験がないことから陥る資金調達の障壁と、事業主体としてのリソース不足からリスクをとって海外展開するという決断に至らないなどの問題点を指摘している。そうしたことを考えると、同社が海外展開のフィールドでシェアを伸ばせていない状況は、少なくとも国内の同業他社にも当てはまると予想される。

9. HC事業(国際法務総合センターの維持管理・運営事業)

9_a 自社分析(売上・利益、KPI)

事業内容としては、法務省が新たに東京都昭島市に設置を計画している矯正研修所や医療刑務所等の統合施設の維持管理・運営事業を行なっている。同社は医薬品・材料等の管理・輸送、医療器具の減菌・消毒、理容・給食業務、職員食堂運営、医療機器等の整備、維持管理・更新業務を担う模様である。

財務状況としては、2016年10月に入札し、2018年3月期から業績に寄与する見通しである。2018年3月期には約1億円の営業利益、それ以降も2027年の契約終了まで安定して利益計上する見通しだが具体的な金額は不透明である。

9_b 市場分析

すでに受注した案件であるため市場は拡大しない。

9_c 競合と自社ポジションの分析

すでに受注した案件であるため競合の存在は影響しない。

10. 評価

サマリー:「コア事業を中心に安定しているが、成長期待は薄い」

・短中期的に鍵を握るのはTPP事業。TPP事業の基盤は今後も安定。しかし案件獲得率は低下傾向にあると見られ、今後地域を拡大していけるかは疑問が残る。地域拡大に際しては、関西圏以外に強い地域を作れるかどうかが肝。

・現在コア事業であるTPP事業から他事業への波及効果については慎重な見方が求められる。すなわち今後TPP事業以外が大きく成長していくことは考えづらい。

・TPP事業に替わる規模の新事業として期待が持てるのはHC事業(海外事業)だが、成功事例が少なく、その難易度の高さも指摘されていることを考慮すると、長期的に見守る必要があるだろう。

事業全体の評価

市場成長率とシェアを軸に各事業をプロットすると以下のようになる。(円の大きさは営業利益の額に比例)

これまでの分析で見たようにTPP事業が稼ぎ頭であることが見て取れる。今後は、中期計画書でも計画されている通り、大まかにはTPP事業のプロジェクト系をコア事業としつつ、第5の事業としてHC事業を育てていくという方針で良いと思われる。その際に論点となるのは以下の3点である。

・TPP事業はこのまま伸び続けるのか

・TPP事業から他事業(HC事業を除く)への波及効果はあるのか

・新事業であるHC事業にどれだけの拡大余地があるのか

TPP事業はこのまま伸び続けるのか

TPP事業個別の分析において「今後は関西圏以外におけるエリア拡大にも注力する必要がある。またTPP事業は他事業と絡めた地域経済性を武器にしていることから、拡大に際しては集中するエリアを絞ることが重要なポイントになる。」と指摘したが、実際に新たなエリアに向けて資源を投下するためには、営業体制の刷新、人員配置の変更などの社内調整コストを考慮する必要もあり、実現するのは簡単ではない。

また新エリア開拓において鍵となってくるのは「社内における営業強化力」であるが、現状、どのような採用が行われて、どういった研修を通じて営業能力を育成しているかは不明であった。仮にこうした育成が機能する形で仕組み化されていれば支障はないが、もしそうでなければエリア拡大、ひいてはTPP事業を中心とした事業の持続的成長に対しては慎重な見方が必要であろう。

TPP事業から他事業(HC事業を除く)への波及効果はあるのか

2点目に関しては、TPP事業における顧客と他事業における顧客がどれだけ一致しているかという問題であるが、「他事業におけるメリット(薬局の併設・医薬品の供給)がTPP事業における営業力を高めている」という可能性も考えられ、必ずしも「TPP事業が拡大すれば、他事業も拡大する」という一方通行の関係性ではないかもしれない。また同社の資料を見る限り、TPP事業と他事業を結びつける特別なシステムが存在するわけではないようであり、この繋がりに関してはより慎重な検討が求められる。

新事業であるHC事業にどれだけの拡大余地があるのか

3点目に関しては、すでにみたようにそこまで市場規模が拡大しないかもしれないという懸念点があげられる。唯一、海外市場に関しては拡大の余地が比較的大きいため、そこに活路が見出すことができればTPP事業に替わるコア事業として期待することができるかもしれない。ただ如何せん海外展開自体成功している事例が少ないため、各プレイヤーの動向を見ながらやや長期的に成長を見守っていく必要がある事業と言えるだろう。

医療・介護の企業様向けに、経営コンサルティング・M&Aサポートサービスを提供しています。 本領域への投資を検討中・投資後のPEファンド様のサポート(デューデリジェンス、PMI)も行っております。 お気軽にお問い合わせください。 HP:https://kaigokeiei.biz/