【初心者向け】投資信託について

こんにちは。

かいです。

今回は「【初心者向け】投資信託について」を紹介します。

今回は比較的長い記事なので、結論のみを確認したい場合は「まとめ」に飛んでください!!

投資信託とは

投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品のことです。

ETFとは異なり、1日の終わりに基準価格が設定され

その金額で売買するため自由に売買するのが難しい特徴があります。

投資信託の種類

投資信託には大きく分けて2種類あります。

インデックスファンド

アクティブファンド

インデックスファンドとは、株式市場で取引されている銘柄の株価指数と連動するように運用される投資信託のことです。

指数には、TOPIXや日経平均株価といったものがあります。

例えば日経平均株価と連動するインデックスファンドに投資したい場合は、「日経225インデックスファンド」という金融商品を買えばいいのです。

インデックスファンドのメリット

1.ノーロード(買付手数料無料)型が多い

2.信託報酬が安め

3.長期投資に向いてる

【1について】

ノーロードとは買付手数料が無料のことです。

投資信託も購入する時に、手数料がかかる場合があります。

しかしインデックスファンドだと、買付手数料が無料のところが多いです。

なぜこのようになるのかというと、インデックスファンドでは、どの会社も同じようなポートフォリオのため個性が出にくいです。

だから「せめて安さを売りにしよう!」という考えになったからです。

【2について】

信託報酬とは運用を任せている期間中、資産の一部を報酬として運用会社に払うお金のことです。

さすがに運用してもらってタダというわけにはいきません。

「運用してくれてありがとう」というサービスの対価として勝手に取られます笑

そんな信託報酬ですが、インデックスファンドではアクティブファンドに比べて格安となってます。

理由は1と同じ感じですが、どこも同じポートフォリオのため安さで勝負をするためです。

【3について】

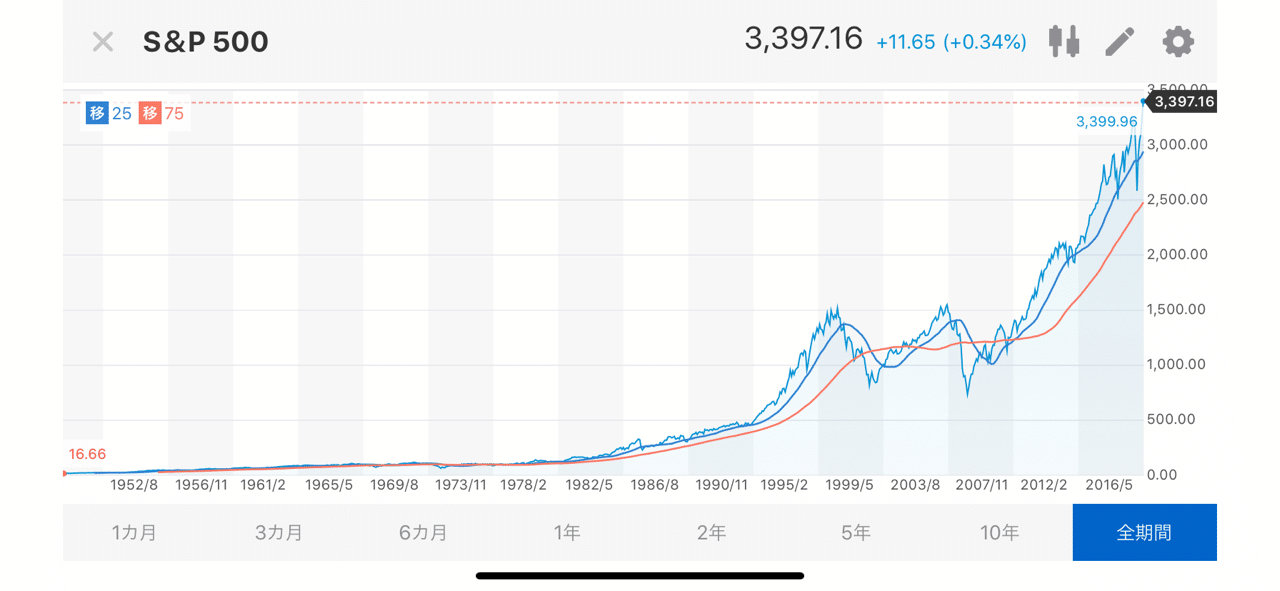

経済は基本的に成長していきます。

なぜなら世界では常に新しいサービスや財が生み出され続けるからです。

例えば産業革命期には蒸気機関が発明され生産能力が爆発的に上がりました。

そして20世紀にはインターネットが開発され、世界中の人々がネットを介して取引できるようになりました。

例え話をするとわかりやすいでしょう。

このような現象を繰り返していくことにより、経済は成長していくのです。

そして成長し続けるものを長期間寝かしておくだけで、最終的に莫大なリターンを得られる可能性があります。

【参考図】

なのでインデックスファンドは長期投資に向いているのです。

インデックスファンドのデメリット

1.地味

2.やることがない

【1について】

インデックスファンドは指数+1%くらいの感じでリターンを得られるように目標を立ててます。

そのため一攫千金のような派手さがないのが特徴です。

【2について】

インデックスファンドは良い意味でも悪い意味でもほったらかしです。

勝手にファンドマネージャーがお金を運用してくれるので、自分自身でアレンジできません。

なので積極的に取引したい人には手持ち無沙汰になってしまいます。

アクティブファンドとは指数プラス5%以上といったように、指数より大きく稼ぐことを目的とした投資信託です。

アクティブファンドのメリット

1.大きなリターンが見込める

2.様々なファンドの商品を見比べることができるので、積極的な投資ができる

【1について】

アクティブファンドは積極的な運用を心がけているので、調子が良い時はインデックスファンドよりもリターンが見込めます。

【2について】

アクティブファンドには、IT系銘柄集中型や不動産系商品集中型など個性のある商品が多数用意されてます。

なので自分好みの商品を選んで楽しむといったことができます。

アクティブファンドのデメリット

1.買付手数料があるものが多い

2.信託報酬が高い

3.マイナスリターンになることも多々ある

【1について】

アクティブファンドは個性の塊みたいな金融商品なので、インデックスファンドのように手数料などで勝負をすることが少ないです。

そのため買付手数料があるものが多いです。

【2について】

信託報酬も同様です。

手数料ではなく中身で勝負してるため、インデックスファンドより割高です。

【3について】

アクティブファンドは社会の情勢に結構左右されます。

例えばコロナウイルスです。

旅行系銘柄に集中投資しているアクティブファンドがあるとします。

コロナが流行る前は旅行系が活発でしたので、確かに大きなリターンが得られました。

しかしコロナが世界的に流行した結果、旅行産業は壊滅的なダメージを受け、リターンどころか大損を喰らってます。

投資家も同様でもしこのようなアクティブファンドに投資していたら、

手数料も取られ、なおかつ、資産価値下落によるキャピタルロスも喰らいます。

以上がインデックスファンドとアクティブファンドの大まかな説明です。

投資信託には他にも「ファミリーファンド方式」「バランス型投資信託」など様々な形式があります。

この記事は初心者向けのため割愛します。

上記の詳しい説明については、別途記事を執筆しますのでそちらをご覧ください。

投資信託を選ぶ基準

投資信託を選ぶ基準は以下の通りです。

①信託報酬ができるだけ安い

②ノーロードである

③分配金は回数が少ない

④長期投資できる

⑤トータルリターンが良い

⑥純資産総額が年々増えていってる

⑦信託期間が無期限である

⑧自動積み立てが可能である

⑨分散投資ができる

①について

投資信託は個別株と異なり、長期投資が原則です。

そして長期投資をする上で信託報酬が低い方が得られるリターンが大きくなるのは必然です。

また信託報酬が高いからといって運用成績が良いとも限りません。

ですので絶対に信託報酬の低いものに投じましょう!

②について

こちらも①の内容と同様です。

初期費用が安い方が長期投資をする上で良いに決まってます。

また①と同じく、買付手数料があるから運用成績が良くなるといったことはありません。

こちらも愚直にノーロードのものを選択しましょう!

③について

投資信託の分配金は普通分配金と特別分配金の2種類があります。

「普通分配金」とは運用によって得られた利益から投資家に還元されるお金です。

一方「特別分配金」とは運用する原資(純資産総額)から捻出されるお金です。

つまり普通分配金では投資の収益を株主に還元しているのに対し、

特別分配金は投資の収益ではなく株主自身の資産を単に削って配っているのにすぎません。

よって投資信託を契約するにあたってどちらの分配金なのか意識する必要があります。

「考えるのが面倒、意識したくない」という考えの方は、分配金なしの投資信託を選びましょう!

また複利効果を狙いつつ分配金を気持ち程度貰いたい人は、年1回支給される投資信託を選びましょう!

なお「高配当分配」や「毎月分配型投資信託」といった文言が入っている投資信託は特別分配金の可能性が高いので注意しましょう。

④について

投資信託は長期投資で威力を発揮する金融商品です。

なので長期投資のできない投資信託は、はっきり言ってダメ商品です。

ですがたまに長期投資のできない投資信託があります。

例えば「単位型投資信託」です。

単位型投資信託とは、募集期間が定められていて運用期間が過ぎたら償還されるといった投資信託です。

単位投資信託の募集期間はだいたい2年~5年で設定されることが多いです。

【単位型投資信託の特徴】

募集期間が定められている(期間内で購入可)

運用期間中に解約できないタイプもある(クローズ型)

⑤について

トータルリターンとは、一定期間内に投資商品への投資から得られる総合収益を指します。これにはキャピタルゲイン(譲渡益)だけでなく、再投資された分配金(インカムゲイン)などが含まれます。

SMBC日興証券HPより引用

https://www.smbcnikko.co.jp/terms/japan/to/J0565.html

もちろんリターンが大きい方が良いに決まってます!

トータルリターンは証券会社サイトにて検索すればわかりますので、必ず見ましょう!

⑥について

投資信託とは、みんなから集めた少額のお金を大きくまとめて運用する金融商品です。

もちろん運用するには元本がないといけません。

投資信託の元本といえば純資産総額に他なりません。

なので年々増えていっている投資信託は運用が上手いと判断でき、逆に年々減っていっていると運用が下手と判断できます。

そして最悪の場合、運用元本が無くなり商品そのものが無くなる可能性もあります。

なので必ず年々純資産総額が増えていっているものを選びましょう!

※投資信託を選ぶ上での純資産総額の基準は、30億円以上です。

⑦について

④と若干重複する内容ですが、投資信託は長期間運用することにより初めて威力を発揮します。

そして長期間投資信託を行う場合は、信託期間が長いものが好ましいです。

信託期間が長い投資信託のことを「追加型投資信託」といいます。

【追加型投資信託の特徴】

信託期間中いつでも購入解約できる。

募集期間が無期限のものがある

基本的に投資信託といったら9割は「追加型投資信託」なので、「単位型」か「追加型」かはあまり気にしなくてもよいでしょう。

⑧について

投資信託は基本的にファンドマネージャーに一任してお金を運用してもらう金融商品です。

なので出来る限り自分の手間を省くのが投資信託の特徴を最大限活かせて良いでしょう!

投資信託には自動積立設定ができるものが多いです。

この仕組みは「毎日・毎週・毎月」のいずれかに一定金額を自動に入金してくれるシステムです。

これを設定することで、「ドルコスト平均法」を利用することができるとともに、手間を省くことができます。

まさに一石二鳥です!

ぜひ読んでいるあなたも

「自動積立設定」をしましょう!

⑨について

投資の格言にこんなものがあります。

卵は1つのカゴに盛るな!

これの真意は「1つのカゴに卵を全て入れた場合、そのカゴを落とした時に卵が全て割れてしまうので、複数のカゴに分けてリスクを分散しよう!」というものです。

投資も同様で集中投資をすると成功したときは莫大なリターンを得られますが、失敗した時には大損を喰らいます…

なので投資も分散した方が良いというのが通説です。

投資信託ではテーマ型のもありますが、多くは分散型です。

読んでいるあなたもリスクを分散させるために、ぜひ分散型の投資信託を選びましょう!

まとめ

以上のことをまとめると、ある結論が導き出せます。

それは、

投資信託はインデックスファンドが正攻法である

ということです。

インデックスファンドは上記の基準を全て満たします!

一方アクティブファンドは、

信託報酬が高い・セクターが偏っているなど

のように一部満たしていません。

もちろん投資は自由に行うものなので、「アクティブファンドを買うな!」とは言いません。

あくまで個人の判断です。

しかし私自身はリスクとリターンのバランスを鑑みて、インデックスファンドを選択しました!

オススメのインデックスファンドについては下記記事で紹介するので、ぜひそちらをご覧ください。

【参考文献】

【広告の配信について】

第三者がコンテンツおよび宣伝を提供し、訪問者から直接情報を収集し、訪問者のブラウザにクッキーを設定したりこれを認識したりする場合があります。

もしよろしければサポートお願い致します。 サポートしていただいた金額は、優良な記事を書くための勉強代に利用させていただきます