第14回 3月日銀決定会合プレビュー

黒田総裁が任期を終え、新しく植田総裁が日銀総裁に就くことが決まった。異次元の超緩和策を長きに亘り続けてきた総裁が変われば昨今の世界的なインフレ・金利上昇を受けて日本もいよいよか?と政策変更を期待させる。さて、上の記事では3月には何もやらないというヨミが多いようだが、これは決算期末前に余計な混乱を起こしてくれるなと言う機関投資家の願望以外の何物でもない。3月がダメで6月ならよいという根拠はどこにもない。今回の会合でドラスティックなことはやらないにしても市場機能の回復を大義名分とした買いオペの要領変更くらいはあると思ってる。

1.日銀の金融政策一覧

中央銀行が行う金融政策で最も一般的なのが政策金利を引き上げ/引き下げ金融調節をすることであるが、わが国にはそれ以外にも以下のレパートリーでフル装備状態である。

日銀当座預金の三層構造(マイナス金利)

国債買いオペ

長期国債指値オペ

ざっくり言うと長短金利ともに低く抑えてお金の廻りをよくして経済を活性化させましょうという取り組みである。この中で今回は国債の買いオペについての話。

2.指値オペ

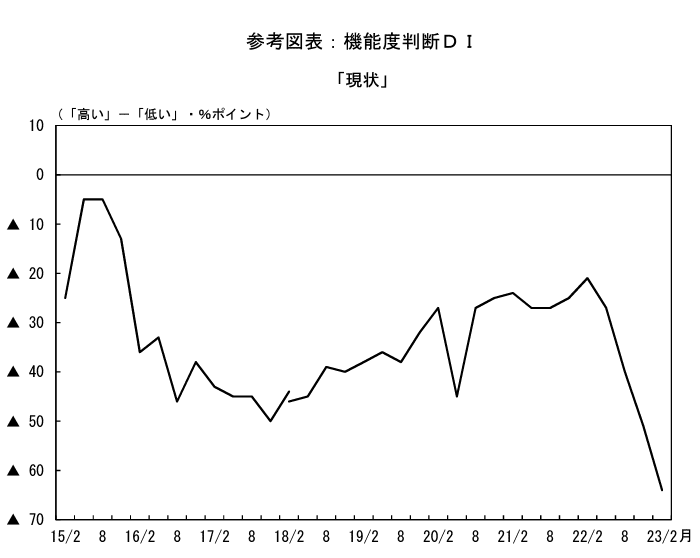

日本国債市場のガンである。先日、日銀から債券市場サーベイが発表された。機関投資家70社へのアンケートで市場の流動性等の機能度判断DIが何と調査開始以来最低のマイナス57まで落ち込んでいる。つまり、今、債券市場は機能不全に陥ってるというもの。その理由は日銀が10年債を0.5%で買いとる指値オペの存在が大きい。

ここで3月の10年国債入札結果を見てみよう。3月2日に0.5%の利回りで2.7兆円が発行されている。

さぁ、ではその日の日銀のオペレーションを見てみると...。一番下の「国債買入(固定利回り方式)(残存期間5年超10年以下)」が所謂10年債の指値オペである(売りたい人がいれば0.5%で市場から無制限に買い取る)。

つまり、2.7兆円を落札した証券会社は即日日銀へ1.8兆円(65%)を売り付けたということになる。誰も買わないから。いずれはこの指値オペは用無しになる。そうすれば10年債は0.5%では済まなくなるからだ(因みに利回りが1.0%に上昇すれば債券単価は100円から95円ほどに値下がりする)。少し前までは0.5%で買って0.45%で売ることも出来たのだが今やそれすら出来ないくらい機能度が低下してる(動かないと言った方が正確)。10年国債と言うのはその国の金利の指標である。それが中央銀行によって無理やりなレベルで買われるから、その他の年限の居所も実は不明瞭になって市場全体から活況な売買がなくなっていく。これが債券市場の機能度の低下だ。こんなものは即刻辞めるべきだ。

市場機能低下の最たるものは以下のグラフ。10年国債には新発の10年国債と10年前に発行された20年国債(残存10年)があるが、日銀が買う新発の10年国債だけは受給がひっ迫して利回りは低下する。その結果、10年前に発行された20年国債は放置され同じ償還日の国債なのに利回りが大きく乖離する。残存10年の20年国債は自然体で0.617%であるから、少なくとも0.5%との利回り差は日銀のオペによるもの。いや、オペがあるからこの差が0.117%で済んでいる可能性もある。

そもそも日銀は金融調節の副作用として市場機能が低下しているため、12月会合で長期金利の誘導目標を0.25%から0.5%へ引き上げた。しかし、今はその時より酷くなっている。それはこの指値オペが主たる要因である。これはもう害以外の何物でもない。3月決定会合での廃止されるのではないかと思ってる。また、日銀が余りにも買い占めているため、保有国債を貸し出すことも出来るが(国債補完供給:正確に言えば買い戻し条件付き売却)、この借りてきた国債を空売りするプレイヤーがいて、更にそれを日銀が買いとるものだから、発行額以上に日銀が保有しているという奇妙な現象も起きている。指値オペを止めても次に紹介する長期国債の買入オペがある限りそれほど金利は上がらない。

2.長期国債買入オペレーション

https://www.boj.or.jp/mopo/mpmdeci/mpr_2023/mpr230228c.pdf

日銀は上記のように月に何回か市場から国債を吸い上げている。その額、最低でも7兆円。特に注目して頂きたいのは10年超25年以下のゾーン。2,000億円から4,000億円とされているが、これを月に4回もやればその月に発行された20年国債(1.2兆円)は瞬く間に市場からなくなってしまう。それほど強力な買い圧力があるため金利は上がりにくい(実際にはそうならないところがマーケットではあるが)。これも超異常な緩和策であることには間違いない。元々、今の発行量は市場で消化できていたのだから日銀が買わなくても問題はない。しかし、これを止めるためには徐々に減額をするとか事前アナウンスを確りやらないと市場が混乱することにはなるだろう。今回の会合ではそこまでは踏み込まないと思う。

3.売り切りオペ

オマケではあるがもう一歩進んで国債の売り切りオペはどうか?日銀が国債を買い総資産が肥大化してきた歴史は元に戻すのが最終的な着地点だと思われる。具体的には市場に国債を売却し(日銀資産減)、反対側で当座預金も削減する(日銀負債減)。こうして日銀の総資産は縮小する。しかし日銀の金融調節欄には「国債買入」はあっても「国債売却」の文字さえない。今までやったことがないから。短期証券は売却額がゼロでも欄はあるのに。これはやらないという意思表示であろうろうし、仮にやった場合は債務超過になる。これが現日銀法で許されるのかと言った問題もある。

4.日銀の国債ポートフォリオの今

令和四年度上期決算で日銀が保有する国債ポートフォリオの利回りは0.221%となっている。3年度末よりも約0.01%上昇した。これは償還になった債券は昔マイナス利回りで購入したものであるが(2年前の2年債、5年前の5年債など)、金利水準が上がった今、新規購入分はそれよりも利回りは高い。故にポートフォリオの利回りは改善する。

更に、現状保有する国債は2年以下で約24%、5年以下で54%を占めるため。金利が上がった水準で今後も買いオペを続けて行けばポートフォリオの利回りは早期に改善する。こうすれば現在約1.2兆円の日銀の当期利益は増えるから、その範囲で当座預金への付利も出来る。そのためにも長期金利の水準は上げておき、徐々に買いオペ金額を減らしていけばよい。

何も利上げしろとは誰も言っていない。国債市場の機能を回復させるだけだと、金融引き締めではないと宣言すればそれほど円高にもなるまい。

本日は以上です。

この記事が気に入ったらサポートをしてみませんか?