小切手のゆくえ~勘定名・銀行勘定調整

簿記の勉強というと、勘定科目を覚えることが、まず第一にあります。

最初に覚えた勘定科目は何ですか?

私自身の印象では、「現金」です。

ただ、「現金」といっても、簿記の「現金」に含まれるものは、硬貨・紙幣だけではないことはご存知かと思います。

その1つが「小切手」。

この小切手、受け取ったときは「現金」で処理しますが、支払うとき(渡したとき)は「当座預金」。勘定科目が変わってきます。

小切手を受け取った側は、それを金融機関に持っていけば、すぐに換金できる……、だから「現金」。

一方、何かの支払いのために小切手を振り出した側は、それが当座預金から落とされる……、だから「当座預金」。

この辺りは、テキストにも説明されていることでしょう。

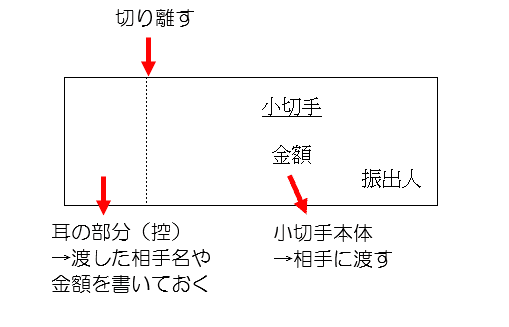

小切手は「小切手帳」という冊子になっています。小切手の綴りです。

小切手帳は、誰でも発行してもらえるわけではありません。当座預金を持っている人(会社)のみです。

小切手を相手に渡したいときは、金額と振出人(自社)を記載して、小切手帳から切り離します。

切り離すと、いわゆる耳の部分が残ります。振出人の控です。「誰に、いくら」振り出したのか、メモしておきます。

下の図は、簡単なイメージ図です

振り出しの時点で、当座預金の減少を仕訳しておきます。

たとえば、商品購入代金10,000円のために小切手を切ったのであれば、

仕入 10,000 / 当座預金 10,000

です。

しかし、実際には、相手方が小切手を金融機関で換金するまでは、当座預金の残高は減りません。そのチェックは、金融機関の当座勘定照合表を見て行います。

小切手には通し番号が振られています。当座勘定照合表には、小切手分が当座預金から落とされたとき、その小切手の番号が記載されてきます。

番号は、小切手の耳=振出人の控にも印字されています。ここでチェックできます。

大ざっぱなイメージとしては、以下の感じです。

小切手を相手に渡したときと、相手が換金したときとのズレに関しては、通常であれば問題ありません。小切手を振り出した日に「当座預金」を減少させます。

決算をまたぐときにはどうなるでしょうか? 当座預金勘定の残高と、金融機関の残高とが異なる場合です。

例でみてみます。

3月25日 商品を仕入れた。相手に10,000円の小切手を振り出した

3月31日 決算

4月 4日 相手が換金し、実際に当座から引かれた

3月31日時点での金融機関の当座勘定照合表では、会社の当座預金残高よりも10,000円多いはずです。

相手がまだ換金していない小切手を「未取付小切手」と言います。

あくまでも相手の問題なので、会社(当社)では何も処理しません。修正仕訳は行いません。

似たような言葉に「未渡小切手」というものがあります。

小切手を相手に渡したつもりで、「当座預金」を減少させたが、実はまだ渡していなかった……。

そんなときは、まだ換金されようがありません。だから、修正仕訳が必要です。「当座預金」を元に戻しておく、プラスしておきます。

上記の例でいえば、

当座預金 10,000/ 買掛金 10,000

まだ商品代金を払っていないので、「買掛金」です。

これが商品とは別の支払いであれば「未払金」で処理します。

この記事が気に入ったらサポートをしてみませんか?