【企業分析】Mercado Libre (メルカドリブレ)

MELI (NYSE)

時価総額:431億ドル

株価:874ドル

売上高: 71億ドル

営業利益:4.4億ドル

(2021年)

事業内容: ECプラットフォーム

設立年:1999年、上場

本社: アルゼンチン🇦🇷ブエノスアイレス市サアベドラ

代表者: Marcos Galperin(共同創業者兼会長兼社長兼CEO)、Pedro Arnt (エグゼクティブ・バイスプレジデント兼CFO)、Stelleo Tolda (共同創業者兼副社長兼COO)

従業員数:29,957人

キャッシュバックキャンペーンの紹介

会員登録など簡単な作業でお金がもらえるお得なキャッシュバックキャンペーンを紹介しています!以下の記事をご覧ください!

概要

メルカド・リブレ(Mercado Libre Inc)は、ウルグアイに本拠を置き、アルゼンチン出身の電子商取引ビジネスの促進者である。

メルカドリブレ。スペイン語で「フリーマーケット」という意味らしいです。

昨年、メルカド・リブレはメルカド・パゴのユニットを通じて金融サービスの提供拡大にも力を入れた。

最近では、暗号ユニコーンのMercado Bitcoinの親会社である2TM Groupの株式を購入し、暗号通貨を売買するプラットフォームを提供し、規制対象のブロックチェーン基盤プラットフォームであるPaxosへの戦略的投資を発表しています。

【事業内容】

電子商取引製品は、商取引を促進するサービスのポートフォリオをユーザーに提供するために設計されたインターネットプラットフォームを介して、小売と卸売を可能にする。地理的事業は、ラテンアメリカの18カ国を含む。

主に、「Mercado Libre Marketplace」、「Mercado Libre Classifieds」、「Mercado Pago」決済ソリューション、「Mercado Credito」金融ソリューション、「Mercado Envios」物流ソリューション(配送を含む)、「Mercado Ads」広告プラットフォーム、「Mercado Shops」デジタルストアフロントソリューションの統合電子商取引サービスからなるエコシステムを提供する。

プロダクト・ビジネスモデル

メルカドリブレとは、ラテンアメリカで圧倒的No.1のECプラットフォームを展開するEC事業者です。

つまり、南米版アマゾンというイメージですね。

南米版アマゾンと聞くと、アマゾンの二番煎じのような表現ですが南米ではアマゾンは知らなくてもメルカドリブレを知らない人はいないという程圧倒的な人気を誇ります。

南米ではほとんどの国で圧倒的なシェアを獲得していることがわかりますね。

上図をみると南米全体では6.38億人いる中で、オンラインショッピングユーザーは2億人と言われており、そのうちの3400万人(約15%)がメルカドリブレを通じてショッピングしているとデータが出ています。

ここからも南米ではアマゾンを超える圧倒的シェアを獲得していることがわかります。

南米で主に18ヶ国で展開をしていますが実際には南米でも大国に当たる、

ブラジル

アルゼンチン

メキシコ

コロンビア

チリ

ベネズエラ

ペルー

そのうちの多くは、ブラジルからの売り上げで、全体の65%を占めている。

また、登録者は南米の人口6億4,400万人のうち、2億8,000万人のユーザーを持ち、2019年の自社EC決算高は、前年比16%増の131億ドル(約1兆4060億円)となっている。

南米独自の決済事業を考慮したメルカドパゴ

メルカドリブレの強みはマーケットプレイスだけではありません。

メルカドリブレはECコマースを中心に様々なサービスを展開しており、販売者向けSaaSであったり、決済、物流、広告、貸金事業まで行っています。

このような点においてはアマゾンのビジネスモデルに近しいところはあるでしょう。

その中でもオンライン決済モデルは他者との大きな差別化になっています。

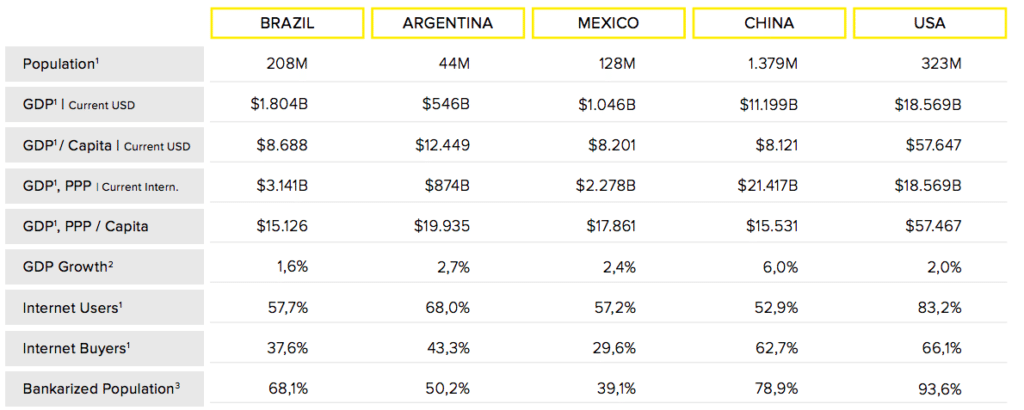

実は南米ではクレジットカードはおろか、銀行口座保有率が他先進国と比べても低い水準にあります。

銀行口座保有率は大国ブラジルでも70%、ペルーに至っては29%と低い水準になっており、 Eコマースがそもそも利用できない方も多くいます。

そんな中、メルカドリブレは独自の決済サービス「メルカドパゴ」を展開しており、クレジットカードや銀行口座がなくてもPaypalのようなオンライン決済ができるシステムを提供しています。

こちらもメルカドリブレの収益の柱となっている事業なのです。

ラテンアメリカ地域では、コロナ禍以降銀行口座やクレジットカードを持たなかった人々の間に急速に口座開設の動きが広まりました。

きっかけはコロナ禍で支給される支援金や補助金などをスムーズに受け取るためでしたが、その後ネットバンク利用の便利さや信頼性を知り、日常的な預け入れや利用へと拡大しています。

特にブラジルでは過去類を見ない数の講座が開設され、口座開設に伴いクレジットカードを持つ人々も増えつつあります。

こういった動きに後押しされ、メルカドパゴの新規顧客数はブラジルだけで800万人にも達しました。(2020年)また、2021年12月にはメルカドリブレ上のすべての商品を仮想通貨での決済が可能になりました。

メルカドリブレによるこの決済システムの提供が、自社モールの発展だけでなく、キャッシュレス化の促進に一役買ったと言っても過言ではありません。

特にコロナは、人々の生活様式や習慣に大きな影響を及ぼしていることが、この一連の流れから良く分かります。

物流をも完備するメルカドエンビオス

メルカドエンビオスはメルカドリブレの物流サービスです。

南米は日本と異なりそもそも物流網がしっかりしていないため、商品の遅延はもちろんのこと破損や紛失も高頻度であるのでECサービスの利用は結構リスキーであったりします。

しかし、メルカドリブレはすべての物流の50%以上をすでに自社物流システムで行っており、2〜3日で自宅まで届きます。

また、一定以上の金額を購入した場合は送料無料サービスがあったり、荷物追跡や紛失保証も完備しており、南米の脆弱な物流システムの中ではとても重宝され、参入障壁の高い分野でもあります。

メルカドリブレに出品している販売者が『Mercado Envios(以下、メルカドエンビオス)』を選択すると、メルカドリブレの倉庫やフルフィルメント、3PLなどを利用できます。

加えて、簡易な伝票の発行や、荷物の追跡、紛失保証のサービスなども提供されています。配送インフラが確立されていないエリアでも、安心してスピーディーな配達が可能になります。

また、「メルカドエンビオス フル」プランの場合は商品は通常即日または翌日に発送されます。

出品アイテムページでも、メルカドエンビオスを利用していることが分かる表示が出ます。そのため、利用者から検索されやすくなり、結果商品の露出が増えるというメリットになります。

送料無料の場合には、スペイン語でそれを意味する「Envío gratis」という表示が緑色でつきます。

(引用:https://www.mercadolibre.com.ar/ofertas#nav-header Envío gratisという緑色のテキスト表記がある)

対Amazonの強み

Amazonは世界的トップシェアの企業ですが、南米においてはメルカドリブレがシェアを獲得しています。その大きな理由が決済システムです。

現地の決済方法で大きな基盤を築いているのが「メルカドパーゴ」という決済方法です。これは「南米のPayPal」のようなシステムで、QRコード決済などで実店舗などでも用いることができます。

一方のAmazonはアメリカのクレジットカードの決済システムをそのまま導入しているため、現地ではあまり使われません。現地でシェアをとっている決済システムも合わせ持っているメルカドリブレはAmazonに対しての強みを誇っていると言えるでしょう。

市場動向

メルカドリブレのサービス提供地域である南米は、成長市場として今後大きな期待が持てます。2019年時点で南米のラテンアメリカ人口6億4400万人のうち、メルカドリブレのユーザーは2億8000万人にも上ります。

南米のインターネット普及率はまだまだ成熟しているとは言えません。今後スマートフォンの利用などが増えるにしたがって、メルカドリブレのシェアは拡大していきます。

そしてこの度のコロナウイルスによるロックダウンは、メルカドリブレの新規ユーザー獲得に大きな影響を与えました。外出ができなくなったことで、これまでECサイトでの買い物をしなかった層が新たに利用を開始したことで売り上げが伸びています。

南米市場の魅力

南米は特有の地政学的リスクがあり、不安定な政治経済情勢から海外進出が比較的しにくい国でもあります。

しかしながら、各々の国のGDPは成長の一途をたどっており、世界の人口の8%である約6.4億人の人口を抱えながら人口年齢は若く今後労働人口の増加も見込まれる地域です。

そのような成長性の高いエリアですでに圧倒的なシェアを獲得しているメルカドリブレは今後とも高い成長率でビジネスをグロースさせていくと考えています。

Statista Digital Market Outlook の推計によると、2020年にはブラジルとメキシコを合わせて、ラテンアメリカの eコマース市場の約 60% を占めると予想されています。実際、同年の予測では、小売の電子商取引はメキシコの総小売売上高の約5.5パーセント、ブラジルの約4.5パーセントを占めるとされています。

COVID-19によるEコマースの活性化

新型コロナウイルスSARS-CoV-2の予期せぬ発生は、ラテンアメリカのオンライン商取引に瞬く間に影響を与えた。多くの消費者は自宅に閉じこもり、ウェブ上で安全に購入や決済ができることを知ったのです。

Eコマースの売上は地域全体で増加したが、ペルーは前例のない900%の伸びを記録し、際立っていた。このような後押しを受けて、アンデス諸国のオンライン売上は2021年末までに36億米ドルに達すると予測されていました。

業績

売上高(セグメント別、地域別)の推移

FY2020(2020年1-12月期)の売上高は40億ドルと、前年度比+73.0%、過去5年間で年率+43.6%となりました。

セグメント別の売上高は、以下の通りです。

・Eコマース:11.4億ドル、前年同期比+96%

・フィンテック:5.6億ドル、前年同期比+89%

地域別の売上高増加率(前年同期比)は、以下の通りです。

・ブラジル:ドル建て+104%、現地通貨建て+101%

・アルゼンチン:ドル建て+53%、現地通貨建て+112%

・メキシコ:ドル建て+105%、現地通貨建て+76%

地域別の売上高構成比は、ブラジルが55%、アルゼンチンが25%、メキシコが14%を占めます。

GMV、TPVの推移

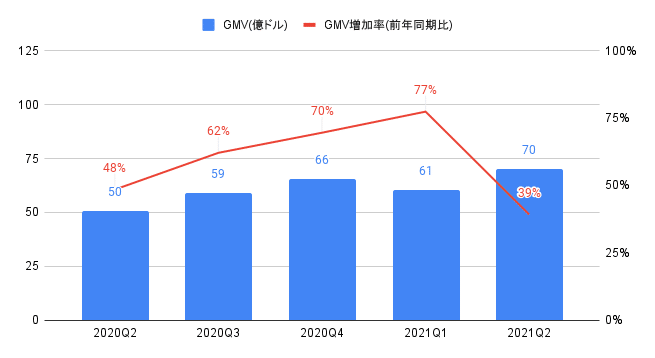

2021Q2のGMVは70億ドル(前年同期比+39%)となりました。

利益の推移

2021Q2の営業利益は1.7億ドル(前年同期比+67.1%)となりました。

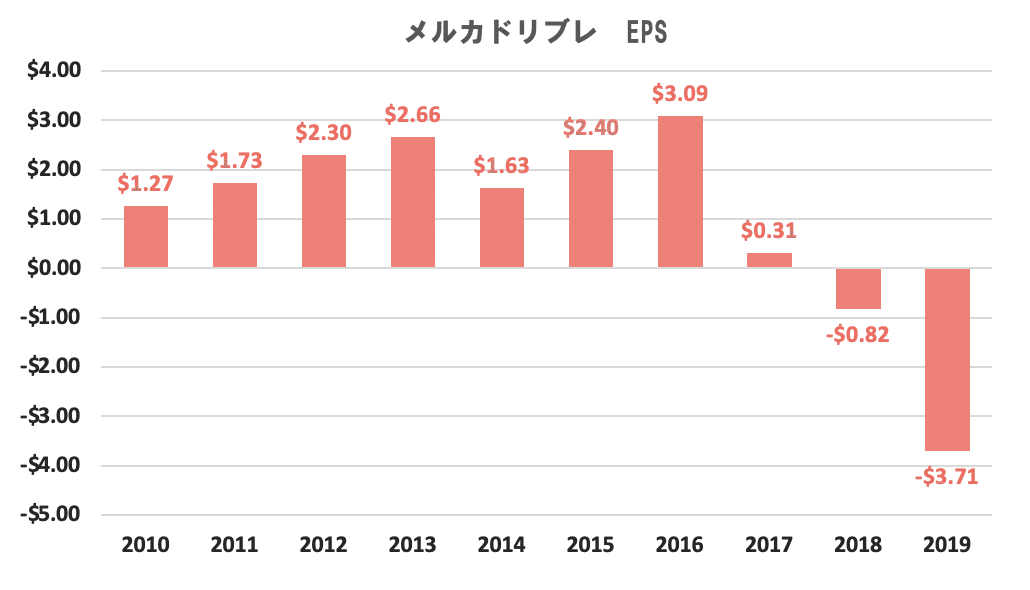

EPS(1株当たり利益)

売上は利益が減少してる間も順調でしたが、2016年まで安定した利益率が2017年度から一転します。

1番の理由は「送料無料」施策の影響が大きいです。

ですが、この辺の時期から同社の株価が大きく動き始めます。

この時に表面上の業績しか見えてない場合はこれから株価も下落するだろう、と思ってしまいがちですが同社の場合は2016~2017年あたりから株価は利益とは逆に急成長します。

これは同社の利益優先ではなく規模の拡大を市場が評価したため、と言えると思います。

当時はこの会社も知らなかったのでなんとも言えませんが恐らく今後の「事業構造の変化」をうまい事、市場に伝えられたのではないでしょうか。

利益率の低下の原因をもう少し掘り下げてみます。

まず2017年に限って言えば、

・粗利の減少は主に『送料無料施策のコスト増』

・営業利益の減少は『メルカドパゴ拡大のためのチャージバック費用が重荷、ベネズエラ事業の損失』

等が原因で利益が大きく減少しました。

どちらも規模拡大に沿った施策だとわかるので、まぁ悪い減益ではないと判断できます。

次に2018年、さっそく業績は赤字になります。

この時はベネズエラの損失もないですが、引き続き上記の先行投資費用が重く利益を圧迫しています。

粗利率もさらに約3ポイント悪化し営業費用についても約1億ドルほど(前年比15%増)増えました。

2019年も同じような感じで進み2020.Q2になってコロナによる拡大傾向もあり、四半期ベースでは一旦黒字に戻しました。

2019年度に増資を行いました。この時に米Paypalからも資金を調達しているみたい。

増資を行ったので発行株式数は大きく増えました=発行株数が増えたのでEPS単位でのマイナス額は前期と比較するとちょっとだけ視覚的に良くみえてます。

気になるのは調達した資金の使い道ですが、元々そんなに財務的に困っている感じがしないので何かするのかな?とちょっと気になる…。

と、一瞬思いましたがよくよく考えたらコマース部門とフィンテック部門に分けて公表するようになったので、潤沢な運用資金が必要なフィンテック部門を強化していく方向性だという事はもう間違いないと思います。(Paypalからの増資もそうだよね)

今後も『EC』と『Fintech』という今後の世界の流れを汲んだ2本柱で引き続き事業の拡大を進めていくと改めて理解できました。

キャッシュフローの推移

こうやって見ると営業CFが一見、大幅な黒字になっているように見えますが

実際は「Funds payble to customers」(顧客への支払資金)がまだ手元に残っているだけで、

2017年は2.4億ドル。

2018年は1.7億ドル。

2019年は2.6億ドル。

がプラス要因になっているので、

本業はやっぱり赤字のままです。(2019年まで)

運転資金の増減を含んでいるのでキャッシュがあるように見えるだけで、あるように見えるキャッシュの一部は会社のお金じゃなくて顧客(に支払う予定)のお金が多く混ざっています。

あとは買掛金等の支払い義務のある債務額も1億ドル以上あるので、それ払ったらキャッシュはほぼ残らないかマイナスになる感じでしょうか。

なので利益うんぬんについては素直に営業利益等を見るのが正しく把握できると思います。

CSを見て他に気になる点としては、

同社はEC関連の企業なので設備投資費はそんなにないだろうと思ってましたが2019期の減価償却費が約0.73億ドルとあったので、思ってたより設備投資に資金を割り当ててる印象です。

固定資産も2018年と比較すると約1.5倍にも増えているようですね。

固定資産の内訳を見てみるとアルゼンチンが5,800万ドル⇒1億ドル。ブラジルが7,800万ドル⇒1億ドル。となっており、ここにきてアルゼンチン地域の資産が増加してきました。

さかのぼってみると2018Q3期間から増えてますが、そこから今までにアルゼンチンの企業2社の買収やソフトウェア、設備への投資があったようで、その影響で増えているみたいですね。

更に、配送センターやオフィスの契約等のリース資産も増えました。

2019年度に営業費用が増えたのはその影響(物流強化や人員増強)もあるのかな、と思います。

ただし、これはあくまで先行投資なので成長が追い付いてくれば何も問題ありませんね。

そして今のところ成長も思っているよりも早く追いつく可能性が高そう。

経営者

メルカドリブレは1999年、アルゼンチンはブエノスアイレス出身のマルコス・ガルペリン(Marcos Galperin)氏によって設立された。

マルコス・ガルペリンは創業時はまだ、大学のビジネススクールに在学中だったようだ。大学はあのスティーブジョブスも籍をおいていたスタンフォード大学である。

MercadoLibreの共同創業者、会長、社長兼CEOであり、2021年4月現在の推定純資産額は61億ドルであり、アルゼンチンで最も裕福な人物である。

マルコスが会社を始めたのは、スタンフォード大学のビジネススクール在学中だった。

金融論のジャック・マクドナルド教授は、マルコスが投資家候補と接触するのを手伝っていたが、招待講演者でヒックス・ミューズ社の共同設立者であるジョン・ミューズ氏に、マルコスが自家用機まで送ってくれないかと頼んできたのだ。

飛行機に乗る前に、ミューズは自分のファンドにこのアイデアに投資してもらいたい旨を伝え、その後すぐに会社はスタートした。

2001年9月、eBay は MercadoLibre の19.5%を、eBay が最近買収したブラジルの子会社 Ibazar.com.br と引き換えに取得した。

この取引で、MercadoLibre はイーベイのラテンアメリカ地域の独占パートナーにもなった。

ステレオ・トルダの退任

メルカド・リブレの共同創業者の一人で、ブラジルにおけるメルカド・リブレの運営をリードしてきたステレオ・トルダが、2022年4月1日付で同社の社長職を退くことが発表されました。Toldaは、Mercado Libreの戦略アドバイザーに就任する予定です。

「Toldaは、この新しい役割のもと、引き続き戦略的ビジョンと貴重な経験を提供し、同社の経営陣と取締役会をサポートしていきます」と、Mercado Libreは声明を発表しています。

現ロジスティクス・サプライチェーン担当上級副社長のAriel Szarfsztejn氏はコマース担当社長に就任し、Mercado Libreの上級副社長Fernando Yunes氏とMercado Pagoの副社長Tulio de Oliveira氏は引き続きブラジル事業を指揮する。

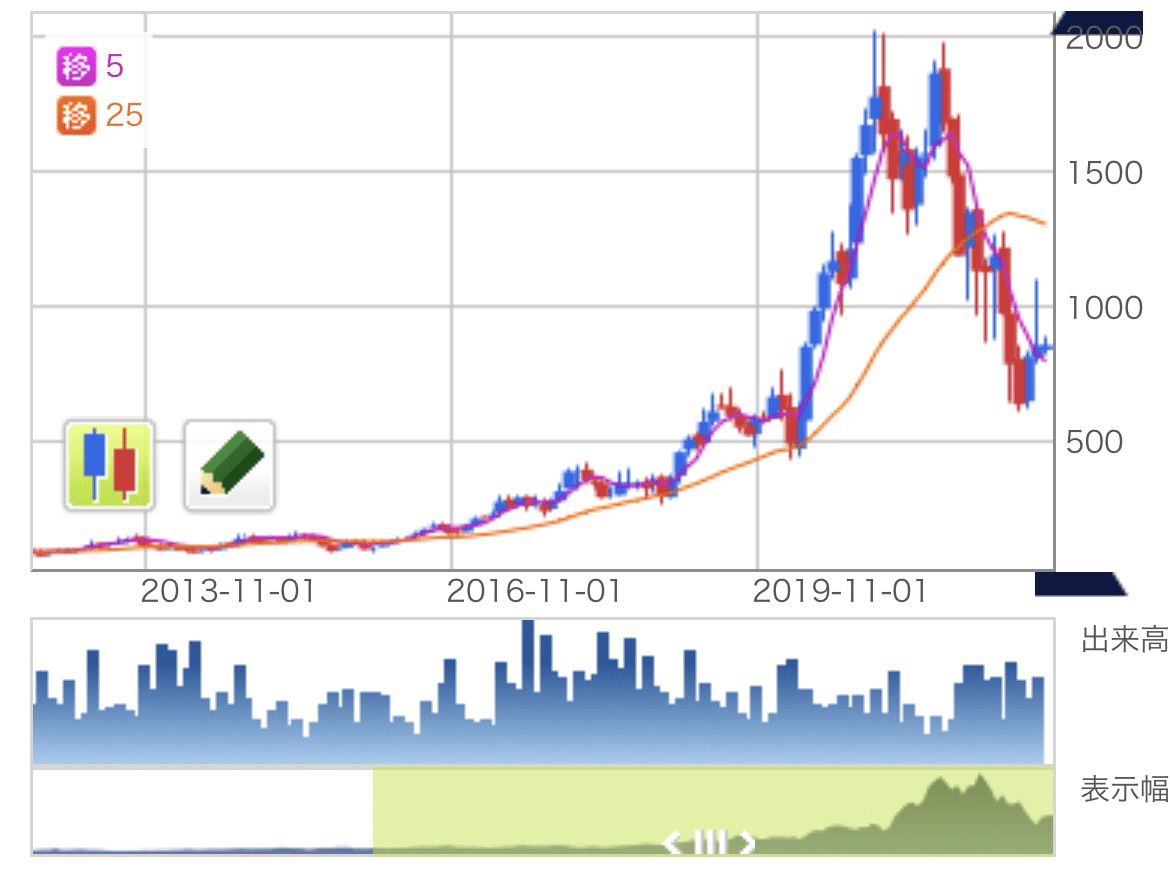

株価推移

2020年のコロナショック後から上昇トレンドに入っています。こうして見ると高値掴みを恐れてしまいますが、すでに述べた要因を踏まえると長期的には値上がりにも期待できる銘柄だと考えています。

一方でリスク要因も存在しているので注意深くみていく必要はあると思います。

リスク要因

為替リスク

メルカドリブレがサービス提供をしている南米は、為替のリスクがついてまわります。通貨危機や債務危機などが起こる可能性は多分にあります。

アルゼンチンやブラジル、チリなど各国で通貨危機などの歴史があります。新興国市場のリスクとしての為替リスクには注意しておく必要があると思います。

買収

これは何らかの情報があるわけではありませんが、もしかしたらAmazonなどに買収されるなどが起こる可能性もゼロとは言えないでしょう。

これまでAmazonなどの巨大プラットフォーマーは買収などで、成長をしてきた背景がありました。南米市場で急速な成長を遂げているメルカドリブレがその対象になることもあるかもしれません。

ただ、最近はGAFAなどの独占に対する規制も強化されてきているので、買収へのハードルは高くなると予想されます。

Amazonの拡大の報道で十数%あっさりと下げることもある。

Amazonの新興国戦略上の最優先国はインドと見られており、Amazonが南米全土で本気で資本投下してくる前にアリババのようにエコシステムをどこまで形成・強化できるか。

いいなと思ったら応援しよう!