【企業分析】Upstart

UPST (Nasdaq)

時価総額:19億ドル

株価:24ドル

売上高: 8.5億ドル

営業利益: 1.4億ドル

(2021年)

事業内容: クラウドベースの人工知能(AI)融資プラットフォームの提供

設立年: 2012年、2020年上場

本社: 米国🇺🇸カリフォルニア州

代表者: Dave Girouard(共同創業者兼CEO)

従業員数: 1,497人

概要

Upstartは、銀行パートナーに対し、ローン組成(Loan origination)の手助けをするAI貸付プラットフォーム(AI lending platform)をクラウドで提供しています。

主に無担保個人向けローンを中心に事業を展開しています。

また、ローンを希望する借り手を集めて銀行パートナーに紹介する役割も担っています。

同社のプラットフォームは、消費者の融資需要を集約し、同社のAI対応銀行パートナーのネットワークに接続します。同社は2012年に設立され、カリフォルニア州サンマテオに本社を構えています。

プロダクト・ビジネスモデル

アップスタートは次世代型の消費者金融です。

日本で消費者金融というとあまりイメージが良くないですが、かっこよく言えば個人向けのレンディングサービスです。

アップスタートのビジネスの根幹はAIによるビッグデータ解析から得られる膨大な信用情報から成り立ちます。

従来は「FISCO SCORE」と呼ばれる信用情報をベースに年収や返済履歴等の情報から信用が構築されていきましたが、アップスタートはそれに加え借り手のバックグラウンド(大学名、可視化可能なテストスコア、成績、所属ゼミ、出席日数等)を総合的に判断して信用情報を構築していきます。

双方のメリットとして、

借り手

・資料作成や煩雑な申し込みをなしに圧倒的に早くお金が借りられる

・信用が低くて今まで借りれなかった人も借りることができる(可能性がある)

・利率が従来よりも一般的に低い

貸し手

・今までの信用情報では貸すことのできなかった先に貸すことができる(新規需要の創出)

が挙げられます。

金融産業では貸し倒れリスクが常につきまとう為、貸し出す企業側はものすごく慎重になる為、従来の信用情報だけでは貸し付けの機会損失が大きく、本来ちゃんと返してくれるはずの先にも貸せれていない現実があります。

また、貸し倒れリスク分をプレミアムとしてベース金利に上乗せする為、返済能力の高い人は事実上より多くの金利を払うというジレンマも存在します。(払えない人の利息を払える人が賄うイメージ)

ここをAIの力でアップスタートが解決していくことで、従来借りれなかった潜在顧客もお金を借りることができ、お金を借りる人が増えれば(返済能力がある前提)金利を下げることができ、短期間で少額融資も回転していくことでAPR(実質年利)は上昇して事業自体は儲かる仕組みになっています。

Upstartは以下で収益を得ています。

・銀行パートナーへローンを組む借り手を紹介するごとに、銀行パートナーからローン元本の3%〜4%の紹介料を獲得

・消費者がローンを返済する際のローンサービス料金を獲得

・銀行パートナーがUpstartのAI貸付プラットフォームを利用(*1)してローンを開始するごとに、銀行パートナーからローン額の約2%の使用料金を獲得

・ローン保有業者(銀行、または銀行からローンを買った機関投資家)から、ローン存続期間中の未払いローン元本に対して0.5%〜1%の年間サービス料を獲得

(*1)ローン申請データの収集、信用リスクの引受、検証や不正検出などのサービスを含む

その他、受取利息(Interest Income)、証券化(Securitization)の活動が売上高のごく一部を占めています。

また、Upstartのプラットフォームで促進されたローンの数は以下の通りです。

ローン保有業者

Upstartのプラットフォームを通じて組成されたローンの保有業者は以下となります。

・銀行パートナー

・機関投資家

なお、2020年の第3四半期の実績では、Upstartのプラットフォームを通じて発行されたローンの22%が組成元の銀行パートナーによって保持され、76%がUpstartのローン資金調達プログラムを通じて機関投資家によって購入されました。

銀行パートナー

2020年9月30日時点で、Upstartのプラットフォームを通じてローンを組成する銀行パートナー数は10行です。

・Cross River Bank

・Customers Bank

・FinWise Bank

・First Federal Bank of Kansas City

・First National Bank of Omaha

・KEMBA Financial Credit Union

・TCF Bank

・Apple Bank for Savings

・Ridgewood Savings Bank

大口のパートナーであるCross River Bankにおいては、2020年9月30日から過去9か月間の実績が以下となりました。

・Upstartのプラットフォームを利用して組成(originate)されたローンの72%を組成

・Cross River Bankからの手数料収入が総売上高の65%を占めた

なお、Cross River Bankとの契約期間は、2019年1月1日から4年間の初期契約期間に加えて、この期間の終了後に追加で2年間の更新期間があります。

機関投資家

Upstartのローン資金調達プログラムに参加する機関投資家は、銀行、保険会社、40 Act funds、ヘッジファンド、プライベートエクイティファンドなどです。

また、Goldman Sachs、PIMCO、Morgan Stanley Investment Managementが管理するファンドなど、約100社の機関投資家と関係を持っています。

なお、機関投資家は以下の手段でローンを獲得しています。

・銀行パートナーからローン全体を購入

・パススルー証券(pass-through certificates)の購入

・資産担保証券(asset-backed securitizations)への投資

ローン全体を購入する場合は、通常Upstartは購入した機関投資家とローン購入契約とローンサービス契約を結びます。

そして、機関投資家は特定の金融機関が後援するパススルー証券プログラムを通じて、パススルー証券を購入できます。

ローンで担保されたパススルー証券を購入することで、機関投資家はローンの利息を得ることができます。

また、組成後に購入されたローン全体・パススルー証券は、後に資産担保証券となってローンの利息が他の機関投資家に売却されることがあります。

AI貸付プラットフォームフォームの特徴

銀行パートナーが利用できるAI貸付プラットフォームでは、以下の機能(Model Applications)を提供しています。

・料金の最適化:ローン組成料金の割り当てを最適化

・収入詐欺:借り手の収入の潜在的な詐称を定量化

・借り手のターゲティング:ローンを必要としており、ローン承認の対象となる可能性が高い消費者を特定

・ローン契約の拡張:短期間に複数のローンを組む可能性のある消費者を特定

・前払い予測:消費者が当初の予定よりも早くローンの支払いを行う可能性を定量化

・個人情報詐欺:ローン申請者が個人情報を詐称するリスクを定量化

・時間区切りのデフォルト予測:ローン期間の各期間における債務不履行(デフォルト)の可能性を定量化

上記の機能を実現しているAIモデルは、さまざまな方法でリスクを定量化・削減するとともに、ローン組成における自動化・コンバージョン(funnel conversion)の割合を向上させます。

次に、AIモデルの特徴を紹介します。

特徴量変数(Variables)

AIモデルの特徴量変数は、2014年は23個でしたが、2020年9月30日時点で1,600以上に増加しました。

この変数には以下の要素が含まれています。

・信用の経験(credit experience)

・雇用(employment)

・学歴(educational history)

・銀行口座での取引(bank account transactions)

・生活費(cost of living)

・ローン申し込みの相互作用(loan application interactions)

訓練(教師)データ(Training Data)

2020年9月30日の時点で、返済の成功・延滞など900万以上のローン返済イベントを訓練データとして、AIモデルを訓練しています。

UpstartのAIモデルでは、ローンの元本が未払いであっても返済データから学習するため、モデルをリアルタイムで改善できます。

モデリング手法

元々は、ロジスティック回帰(logistic regression)を中心にAIモデルを構築していました。

訓練データの増加に伴って高性能のモデリング手法を扱えるようになり、最近では確率的勾配ブースティング(stochastic gradient boosting)が採用されています。

ローンの借り手(消費者)

消費者は、Upstartのプラットフォームを通して以下の無担保個人ローンを組むことができます。

・ローンできる総金額:通常、1,000ドル〜50,000ドル.

・APR:通常、約6.5%〜35.99%

・ローンの期間:通常、3年〜5年(前払いペナルティなし、毎月払い)

ローンは、「Upstart.com」または「銀行パートナー自身のWebサイトにあるホワイトラベル商品」で見つけることができます。

Upstart.comでローンを申請する大多数の消費者は、ローン情報収集サイトのCredit KarmaでUpstart.comについて学び、Upstart.comにアクセスしてきます。

また、ダイレクトメールによる集客でも多くの消費者を集めています。

ローン申請・返済の流れ

Upstart.comには、モバイル対応のWebアプリケーションが構築されており、ローン申請・返済の流れは以下となります。

なお、銀行パートナーのWebサイトで提供されるホワイトラベル商品でも同様の流れになります。

・金利(rate)の問い合わせ—まず、消費者はオンラインアンケートで基本的な個人情報、学歴、職歴などの質問に回答(5分以内)します。

・オファーの提示—消費者が承認されると、Upstart.comの銀行パートナーの1つからローンのオファーが提示されます。消費者は通常、さまざまな金額や条件のローンの潜在的な金利(rate)と手数料を確認できます。金利の問い合わせが銀行パートナーのWebサイトで行われた場合、消費者にはその特定の銀行パートナーからのローンの申し出のみが表示されます。

・確認—消費者が提示されたローンを選択した場合、本人情報、雇用状況、収入、学歴、銀行口座情報など、消費者から提供された情報の確認に進みます。多くの場合、この手順でドキュメントのアップロードや消費者への電話は必要なく、自動的かつ即座に行われますが、不正リスクを伴うと判断された場合はより広範な検証プロセスがあります。

・ローン資金調達—検証プロセスを正常に完了し、ローンの条件に同意した消費者の場合、通常、翌営業日に銀行パートナーがローンで借りるお金を消費者の銀行口座に振り込みます。

ローン返済—ローンを受け入れた消費者は、消費者が返済を管理できるサービスポータルに誘導されます。毎月の支払い日は調整可能です。また、必要に応じて1回限りの前払いやその他の調整を行うこともできます。

ビジネスリスク

アップスタートのビジネスリスクはもちろん貸し倒れリスクです。

このビジネスではいかに貸し倒れリスクを低く抑えながら、できるだけ高い金利でギリギリのラインの人にも貸し出せれるかが勝負になります。

アップスタートの場合は、69%の確率でローンの承認を下ろしているのでかなり信用リスクは追っている状態と言えるでしょう。

常に信用情報をアップデートしていきながら、どのようなバックボーンの人がどのようなシチュエーションで返済でき、どのレベルで返済できなくなるのかを高速で回すことで最適解を見つけていきます。

現在のコロナの状況はビジネスリスクを図る上でとても分かりやすい事例です。

・新規失業者が増えることで、貸し出し需要が増すのか

・失業者が増えることで貸し倒れも増えるのではないか

コロナ禍において、アップスタートの平均のクレジットスコアは従来と変わりがなく、業界のベンチマークよりも経済的な苦境も少なかったことが上記のグラフで分かります。

また、以下のリスクも懸念されます。

・Upstartのプラットフォームで促進されたローン総数と売上高の大部分(8割以上)は、Cross River Bankと他の1行の銀行パートナーが占めている。

・新しい銀行パートナーとの契約締結には長い時間(通常6〜15か月)がかかる。

・Credit Karmaを通じてローン組成につながるケースが多く(2020年9月30日から過去9か月は全体の52%)、Credit Karmaへの依存度が強い。

・2020年時点でのローン組成実績の大部分は無担保個人ローンであり、幅広いローン商品を用意できていない。

市場動向

Upstartが参入している消費者信用業界は、2019年4月〜2020年3月に3.6兆ドルの消費者信用が生まれるなど、米国経済の基礎となっています。

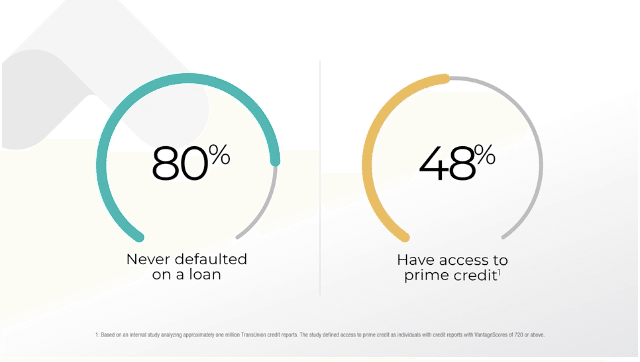

しかし、2019年12月に完了したUpstartの調査によると、ローンを組んだアメリカ人の5人に4人が債務不履行(デフォルト)をしたことはありませんが、プライムクレジット(VantageScoresが720以上のクレジットレポート)をもつ人は、アメリカ人の半数未満です。

また、高いクレジットスコアを持つ消費者においても、債務不履行を起こす借り手からの損失の埋め合わせのため、ローンの支払額が高くなっています。

このような状況において、UpstartはAIレンディングプラットフォームを銀行パートナーに提供し、承認率の向上や金利の低下を実現できるローンの組成を促進しています。

Upstartは、消費者信用業界でも、最も急成長しているセグメントの1つである無担保個人ローン市場に焦点を当ててきています。

2019年4月〜2020年3月の間、1,180億ドルの米国の無担保個人ローンが組成され、前年度から8%増加しました。

そして、2019年4月〜2020年3月の間、Upstartは市場全体の5%未満の35億ドルの無担保個人ローンの組成を促進しました。

無担保個人ローンで市場シェアを得る機会が大きくあることに加え、UpstartのAI技術を活用して米国の自動車ローン、クレジットカード、住宅ローン市場も開拓できる立場にいます。

2019年4月〜2020年3月の間、米国の自動車ローンの組成は6,250億ドル、米国のクレジットカードの組成は3,630億ドル、米国の住宅ローンの組成は2.5兆ドルでした。

Upstartは、2020年6月にUpstartのプラットフォームで自動車ローンの提供を始め、2020年9月に最初の自動車ローンが開始されました。

長期的には、学生ローン、POS(point-of-sales)ローン、HELOCでも市場シェアを獲得できる見込みです。

業績

設立自体は2012年設立以降、特に2017年頃から急速に業績を伸ばしています。

売上は2019年YoYで約170%、2020年YoYで約140%の成長率を見せており、コロナ禍においても融資量も増えており順調に成長しています。

売上構成を見てみると、金利収入はさほど大きくなく手数料収入が全体の収入の97%を占めていることが分かり、自社で貸し出すというよりは業者から受け取るフィーでビジネスが成り立っていることが分かります。

四半期ごとの業績の推移を紹介します。

売上高・純利益

売上高(Total revenue)・純利益(Net loss)の推移は以下の通りです。

貢献利益(Contribution profit)・Adjusted EBITDAの推移は以下の通りです。

なお、貢献利益は以下の「Revenue from fees, net」-「Total direct expenses」で算出されます。

【手数料収益】

【直接経費】

取引されたローンの数(Number of Loans Transacted)、コンバージョン率(Conversion Rate)、自動化されたローンの割合(Percentage of Loans Fully Automated)の推移は以下の通りです。

経営者

CEOは共同創業者であるDavid Girouard氏です。

元はGoogle Enterpriseの社長を務め、製品開発、販売、マーケティング、カスタマーサポートなど、Googleの10億ドル規模のクラウドアプリケーションビジネスを世界規模で構築。

Appleのプロダクトマネージャー、Booz Allen社の情報技術部門でアソシエイト、Accenture社のソフトウェア開発とキャリアは多岐に渡ります。ダートマス大学卒、ミシガン大学でMBA。

共同創業者のAnnaもGoogle出身です。Googleの幹部でした。GMAILのユーザーを150百万から450百万(3倍)に伸ばした豪腕です。Silicon Valley Business Journal誌の「40歳以下の40人」にも選ばれています。

他にもペイパル出身のAlison氏、CFOのSanjay氏は元グーグルの広告財務担当副社長。Business DevelopmentのJeff氏もグーグル出身。

データサイエンスチームを率いるPaul氏は20歳の時にInteractive Brokers APIで最初のアルゴリズム取引戦略を構築しています。

財務状況

自己資本比率は約44%と高めの数値です。

借入による資金調達を行ったため、前年度より19ポイント低下しました。

キャッシュフローは営業活動がプラス、投資活動がマイナス、財務活動がプラスという組み合わせで、フリーキャッシュフローはプラスです。

2020年度から事業が黒字となったこともあり、営業活動によるキャッシュフローはプラス収支です。

また、財務活動では資金調達を行っており、その大部分は借入によるものです。

事業から現金を生み出せており、安定性には問題ありません。

ただ、2022年第1Q(記事作成時点の最新決算)では営業活動によるキャッシュフローがマイナス収支となっています。

これには自社で抱えるローン(売却目的となっている)が増えたことが影響しているようなので、今後の変動には注目しておきたいです。

株価推移

株価についても、4Qでサプライズ決算が出たことから一気に40%も株価を上げました。

また、自動車小売ソフトのProdigy Software買収もかなり好感されており、米国は中国と並ぶ自動車王国なので自動車ローンにアップスタートのモデルが入れば爆発的な貸出件数やコンバージョンが見込まれます。

まだまだ、上場したばかりの銘柄ではありますが、巨大且つ非常にレガシーな産業に食い込む新鋭のベンチャーとしてかなり伸びしろは大きいと思います。

記事をお読みいただきありがとうございます!^ ^もしよろしければご支援いただけると幸いです✨いただいたサポートはクリエイターの活動費に使わせていただきます!🙇♂️