5分で分かるBASE株式会社(4477)の事例研究と今後の成長性

今日は絶賛株価が高騰中の

《BASE株式会社》

に関して、事例研究と今後の成長性を勝手に研究していきます。

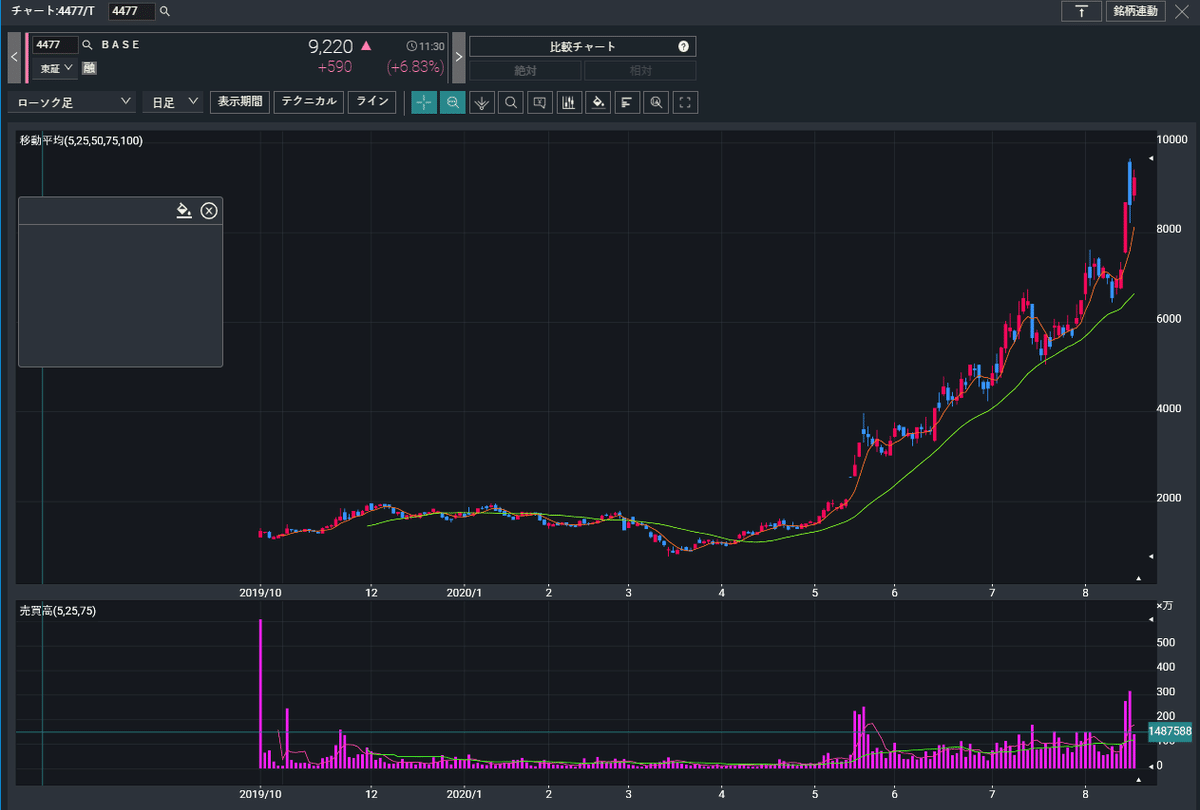

図1:2020年8月19日時点のBASE 株価(参照:dmm 株)

0. BASEの基本情報

BASEは2012年12月に設立された《決済機能サービス》を提供する企業。

代表取締役社長は鶴岡 裕太氏。

2020年8月19日現在の株価9,000円を基準とすると鶴岡氏も持ち株資産のみで約270億円...

ユニコーーーン!!!

歴史に名を刻む若手起業家の一人です。

起業家として有名な家入 一真氏も設立前から携わっており、

現在、社外取締役の1人として、名前が記載されています。

また、BASEの成長を支えている投資家は下記の通り。

・EastVentures 松山 大河氏

・サイバーエージェント 藤田 晋氏

・グローバル・ブレイン 百合本 安彦氏

・メルカリ

・田村 敦氏

などが挙げられています。

錚々たるメンバーであり、BASEが成功する可能性が高い理由も納得です。

1. 起業背景

起業背景として、鶴岡氏の母親が

《ネットショップを作ってみたい。だけど、どれも難しくてよく分からない》*引用:BASE HP 代表メッセージ

その一言から全てが始まった。

2. 事業内容

会社のミッションとして、下記を挙げています。

そんなBASE株式会社の事業内容を下記の2つである。

①Eコマースプラットフォーム「BASE」

②オンライン決済サービス「PAY.JP」

①Eコマースプラットフォーム「BASE」

サービスの内容は、

「誰でも簡単にデザイン性の高いネットショップを無料で作れるネットショップ作成サービスと、そこで開設された店舗の商品を購入できるショッピングアプリ等を提供するEコマースプラットフォームを展開」

BASEの特徴としては、下記4点が挙げられる。

①初期費用・月額費用が無料

②BASEかんたん決済

③豊富なテンプレート

④多様な拡張機能

当方もBASEにてネットショップを運営しているが、

ネットで物を販売したい方にとっては、最高のツールである。

今までネットショップを開設するのには、

多大な費用と作業を低減し、簡単にネットショップを設立すること、且つ、設立コストを圧倒的に低減することを可能とした当サービスの意義はとてつもなく大きい。

個人的な所感としては、

例えば楽天市場でネット出店しようにも《出店申込》をしなければならず、

何だか手続きが煩雑な気がしてしまい、取り組み辛い。

BASEであれば、かかる費用は基本的には決済手数料のみなので、

費用負担が分かりやすい上、すぐに開業できる点が最大の利点である。

②オンライン決済サービス「PAY.JP」

PAY.JPでは、BASEと同じく決済を提供しているのですあ、ネットショップを作るという付加価値は提供しておらず、決済を簡単に導入することができる

API(Application Programming Interface)を提供しています。

こちらも秀逸です。

今までは、決済サービスを自社・自身のweb HPに組み込む際には、

手間と費用が高かったのですが、

こちらではそれを両面から低減しています。

具体的な数値の比較はググれば出てきますので、

興味がある方はググってみてください。

3. 業績

2020年8月18日に発表された

《2020年12月期第2四半期決算説明会書き起こし》

にて、黒字着地したことにより2020年8月19日現在、株価が高騰しています。

コロナによる機会獲得

コロナの影響による売り上げ増が大きな要因となっており、

外出自粛に伴う巣篭り消費、消費者のEC移行、実店舗のオンラインシフトの加速などにより、GMVは前年同期比+196.5%と大きく増加。

GMV成長により、売上高は同+211.4%、売上総利益は同+2108%と大きく増加。

4. 今後の株価

こちらは現在の株価です。

んー、テンバガー!!!!!!

現時点でのPERの算出は頭が足りず出来ないのですが、

テクニカル的には、1万円を超えられるかがカギとなります。

今後の見通しということで、

全体としては第三四半期においては、第二四半期より売上などが下がる予想となっております。

ただ、コロナ収束の出口が見えないこと。

ECへの新規出店が増加していることからも第三四半期は、

第二四半期を超える、売上・利益となるのではないかと予想しています。

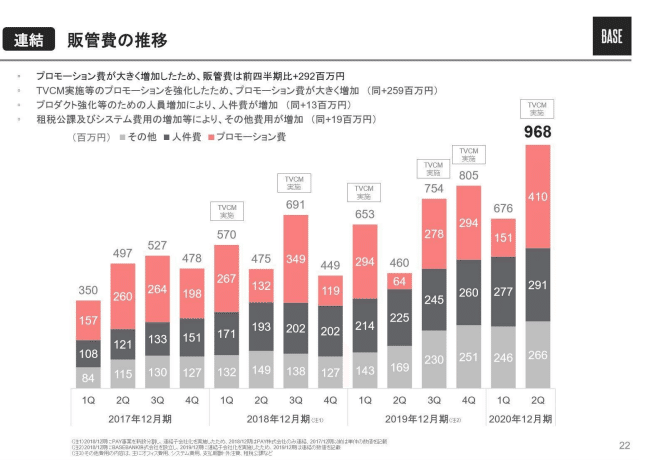

その理由の一つとして、売上と販管費の連動率が低いことが挙げられます。

2020年第1四半期は、

売上1,124に対して、販管費が676

2020年第2四半期は

売上2,557に対して、販管費が968

となっています。

売上額と連動して販管費が増える割合が少ない事業の場合は、

資金的に継続した成長や発展が見込みやすいです。

また、株主構成にも変化があり、

海外機関投資家がこの1年間で17%→41%へと増えています。

それだけBASEの価値があると見込まれていることが理解出来ます。

一旦、大きく調整することがあれば、オールインしていきたい銘柄の一つです!!

5. 今後の成長性

2020年8月18日に発表された

《2020年12月期第2四半期決算説明会書き起こし》

のに下記のようなコメントがあります。

(詳細はIR資料をご参照下さい)

・BASE事業においてファッション業界だけでなく、飲食業界など多方面からの参画

ネットショップの開設し易さ、そして、決済機能サービス導入の気軽さにより、多方面からの参画が増えている状況です。

今後も同事業を展開している楽天市場やAMAZON参加者からも新規加入者が増える可能性は十分にあります。

・川上から川下までのサポート体制構築による競合他社との差別化

仕入れ・製造から消費者の手元に届く商流のことを商売の川上から川下までと表現しますが、正にそのサポート体制を外部サービスと連携することで構築しています。

本件により、ユーザーはより手軽に、且つ、外注化による負担減を可能とするため、商流を押さえたことは競合他社との大きい差別化になります。

・グローバル化

現状、日本以外の顧客への販売も機能として有しており、

簡単に海外の顧客へ販売できるようになる機能がある。

今後、海外顧客へのサービス提供も視野に。

6. 最後に

個人的な所感になりますが、

BASEはAMAZONやAlibabaと並ぶ企業になる可能性が十分にある企業だと

考えます。

近年では、企業によるECだけでなく、個人によるEC参画により

EC市場も大きくなり続けており、

BASE COO山村氏も

"向こう10年ぐらいの間に2倍から3倍程度には全体の国内のEC市場というのも大きくなってくると思います"

とのコメントが示す通り、市場規模は拡大を続けていく見込みです。

このようなプラットフォーム事業は寡占市場となりやすく、

ユーザーが集中しやすい事業モデルとなっています。

上述の通り、《決済機能サービス》提供から始まり、

ユーザーの気軽さを全ての中心に捉え、商流の川上から川下までをも

一貫してサポートしていく機能は競合他社と比較しても強みとなります。

今後、AMAZONのように国内に留まらず、海外展開を成功することが出来れば、AMAZONには提供出来ない付加価値を生み出し、和製AMAZONではなく、

BASE

としての価値を発揮し、世の中で多大なる貢献が出来るのではないかと思います。

先ずは第3四半期の結果や今後の結果によりますが、

今後のBASEの更なる発展に注目は集まるばかりでしょう。

長文となりましたが、ここまでご覧いただき、誠にありがとうございました。

Sincerely,

ド素人起業家ジロー

p.s. 株を一旦調整したところで10数年単位で保有してみたいと思います。

この記事が気に入ったらサポートをしてみませんか?