[書き起こし]エイトレッド(3969)IRセミナー・質疑応答 2024.6.27開催

2024.6.27に開催致しましたエイトレッド(3969)IRセミナー&質疑応答の書き起こしになります。

登壇者名 代表取締役社長 岡本 康広 様

IRセミナー

株式会社エイトレッド社長の岡本でございます。本日は遅い時間にもかかわらず、IRセミナーにご参加、ご視聴いただきまして誠にありがとうございます。

早速、エイトレッドについてお話しさせていただきます。まずは簡単に自己紹介をいたします。私は島根県出身の52歳、今年53歳になります。趣味はゴルフとウォーキングで、様々な場所を歩くのが大好きです。現在エイトレッドの社長を務める傍ら、島根県のふるさと親善大使の遣島使も務めており、微力ながら島根の知名度向上のための活動も行っています。

経歴としては、18歳で高校卒業後に島根を出て、当時の日立ソフトウェアエンジニアリング(現日立ソリューションズ)に新卒でSEをやっていました。その後、現在の親会社であるソフトクリエイトに入社しましたが、2回出戻りを経験するという変わったキャリアを持っています。2回目の復帰後、ソフトクリエイトホールディングスがM&Aをした会社に副社長として就任しましたが、1年後にエイトレッドの社長就任の打診を受け、現在6年目を迎えています。

本日のアジェンダは大きく4つに分かれています:

エイトレッドの事業、製品、強み

2024年3月期の業績サマリ

今期の事業戦略

株主関連事項

それでは始めさせていただきます。

エイトレッドの事業、製品、強み

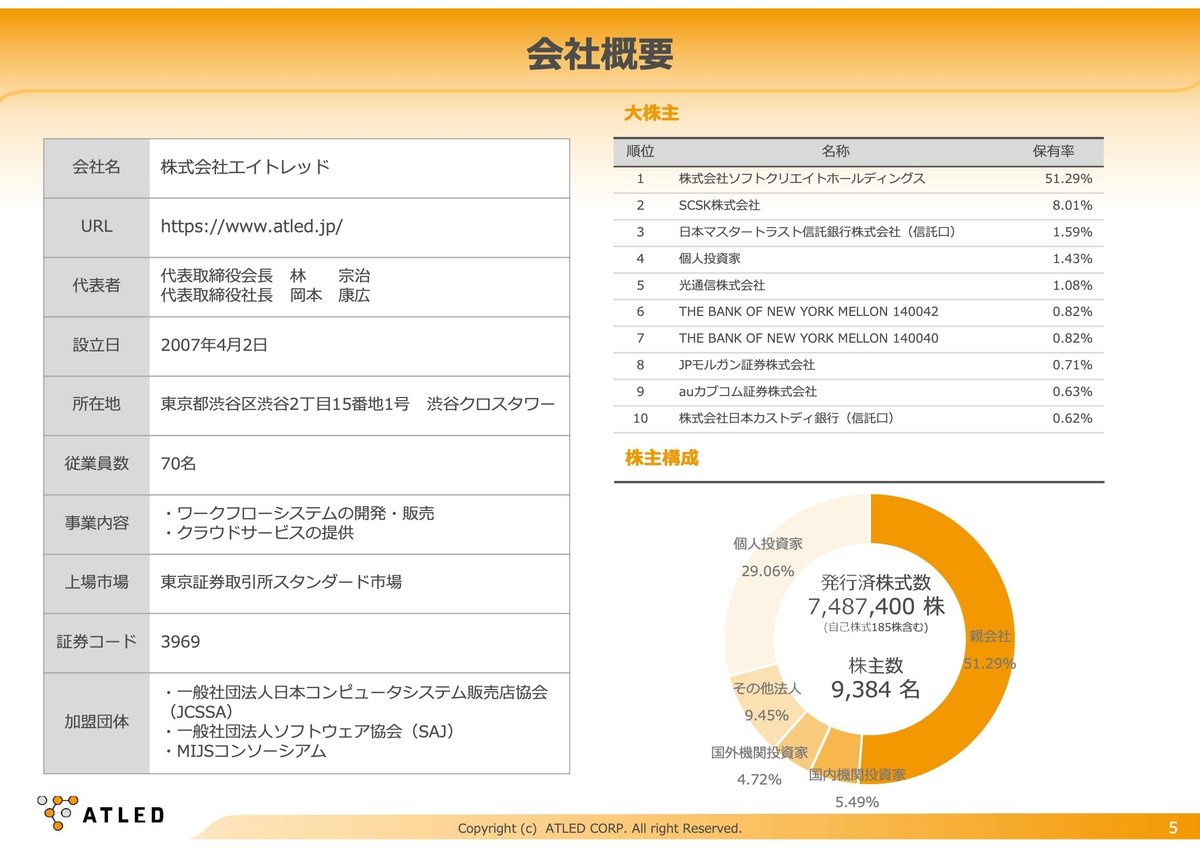

当社は渋谷のクロスタワーに本社を置く、ワークフローシステム専門の会社です。親会社はソフトクリエイトホールディングスで51%を保有していますが、その他の株主は主に個人投資家の皆様に支えていただいております。

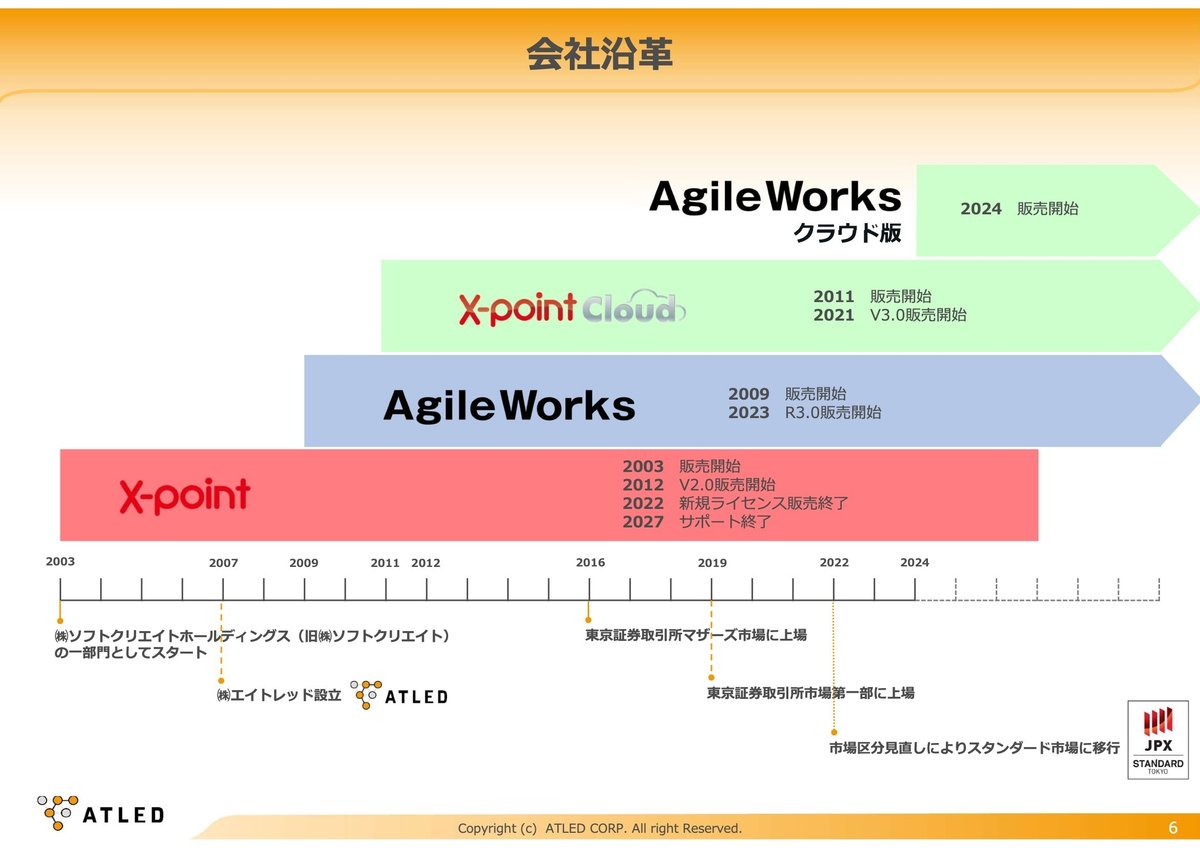

会社の沿革について説明いたします。これは私たちの製品・プロダクトの推移を示しており、後ほど詳しくご説明します。

当社は2007年に設立され、約17年が経過しています。あと、その4年前に親会社の一部署として事業をスタートしていますので、プロダクト開発としては21年の歴史があります。

私自身は、当時ソフトクリエイトのプロダクトマーケティング責任者として、現在グループにあるecbeingというECサイト構築パッケージや「X-point」のマーケティングに携わっていました。当時は間接的に関わっていましたが、今は当事者として取り組んでいます。

その後、事業成長に伴い2016年にマザーズに上場し、3年後の2019年に東証一部に上場しました。私は2019年3月の上場直後、6月の株主総会でエイトレッドの社長に就任しました。2022年には東証スタンダード市場へ移行し、現在に至ります。

企業理念については、2019年に私が社長に就任した際にミッション・ビジョン・バリューを策定しましたが、今を第2成長期と位置づけて今年4月に大きく刷新しました。詳細はホームページをご覧になってください。

当社の社名「エイトレッド」の由来は、DELTA(三角形)を逆にしてATLEDと名付けました。これについても詳しくはホームページをご覧ください。

組織構成は、管理部門を除いて3つの主要ラインがあります:営業、マーケティング、そしてプロダクト開発とカスタマーサクセス(サポート)です。

オフィスは渋谷クロスタワーの1階と2階にあり、元映画館をリノベーションした特徴的な空間となっています。

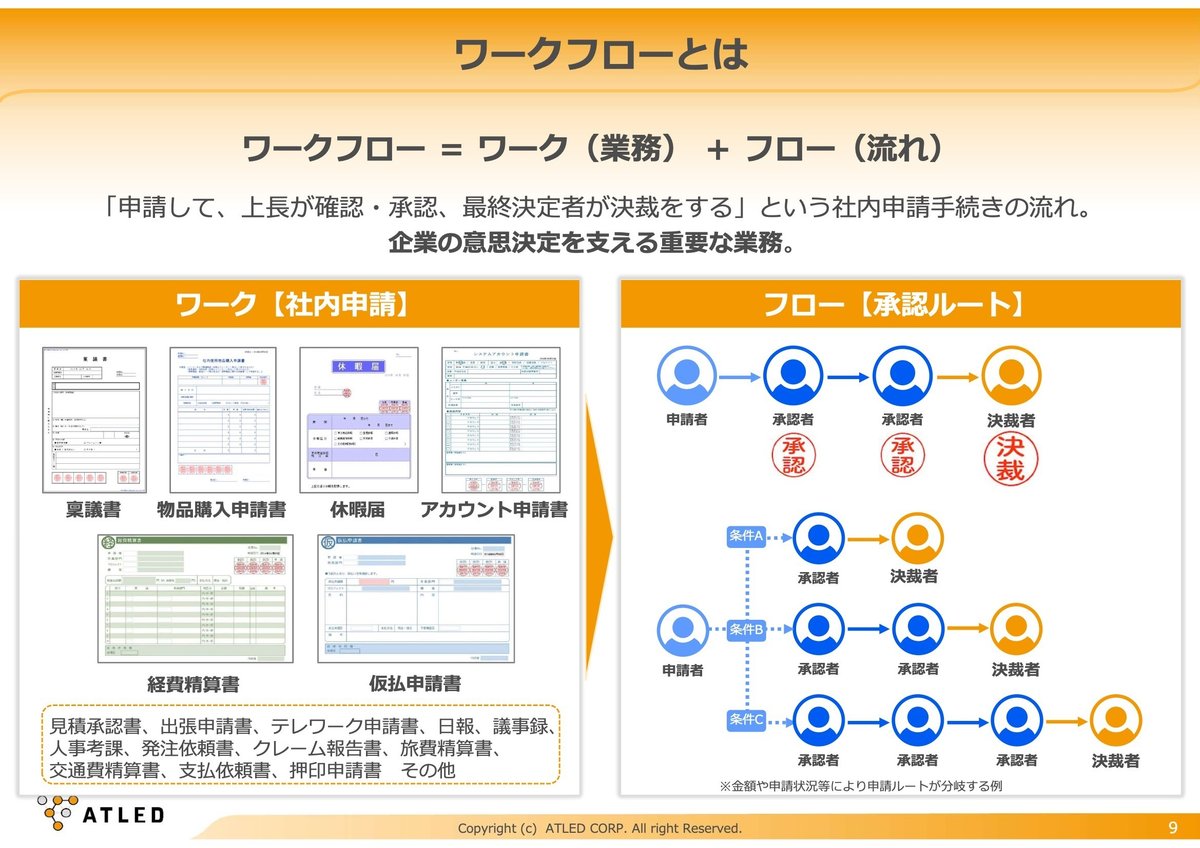

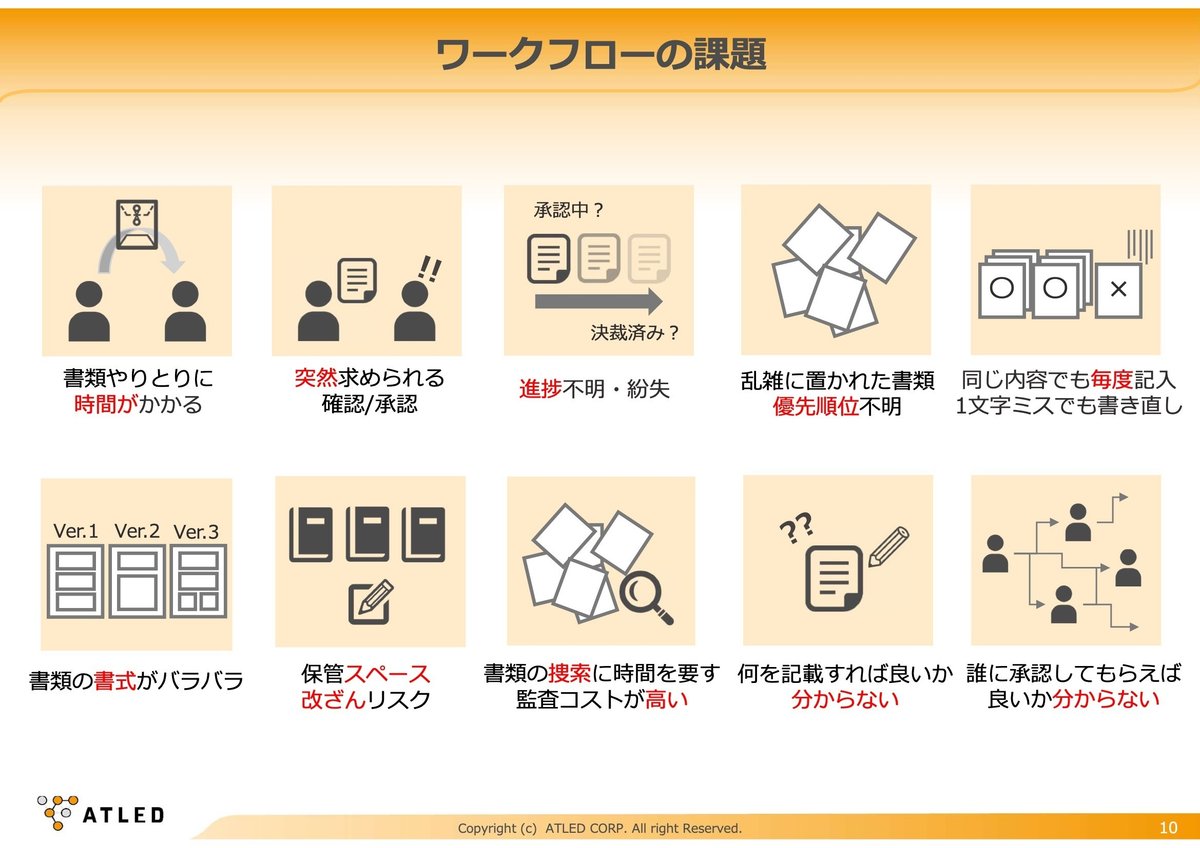

次に、私たちが扱うワークフローシステムについて簡単にご説明します。ワークフローは「ワーク(仕事・業務)」と「フロー(流れ)」に分けられます。企業や団体内の様々な申請書(稟議書、経費精算、休暇申請、アカウント申請など)とその承認プロセスを電子化・システム化したものです。

従来の紙ベースの承認プロセスには、意思決定の遅延や承認ルートの不明確さなどの課題がありました。これらの問題を解決し、特にIPOを目指す企業にとって必須となる内部統制の要件を満たすのが、私たちのワークフローシステムです。

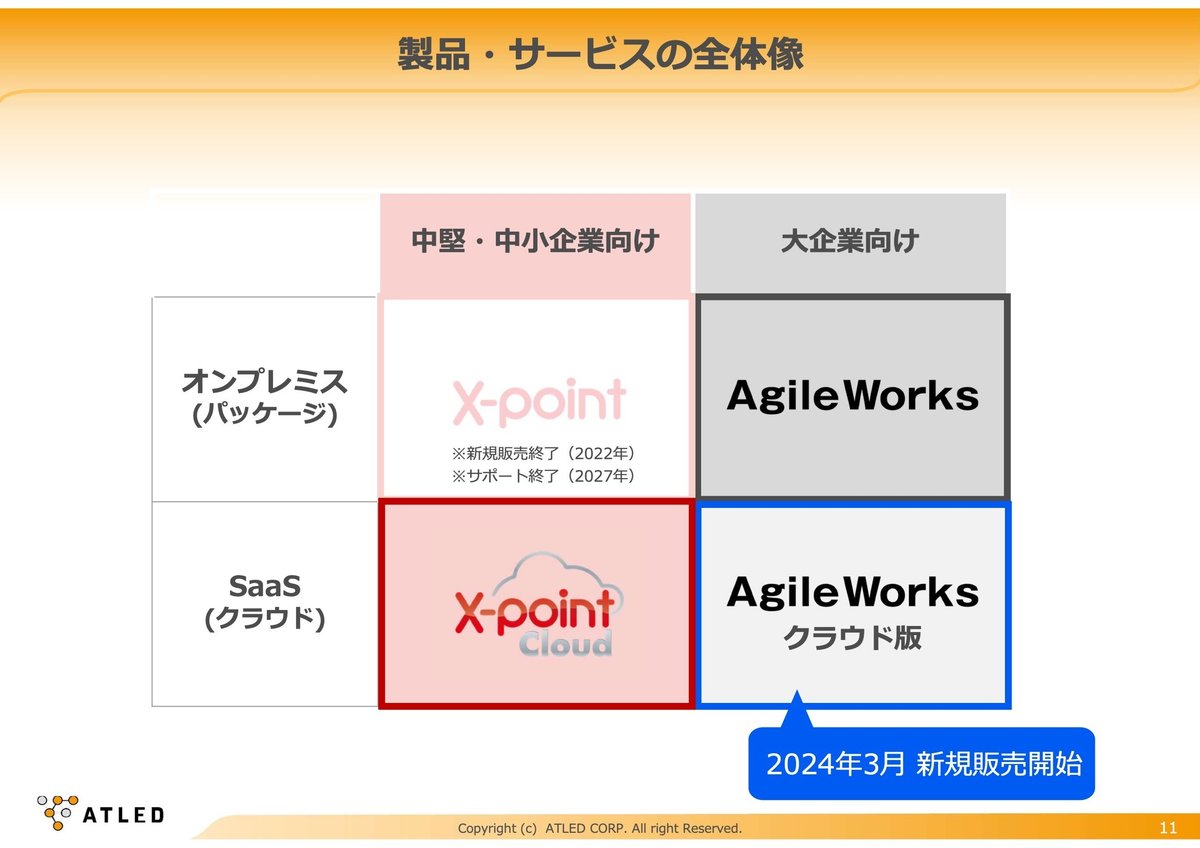

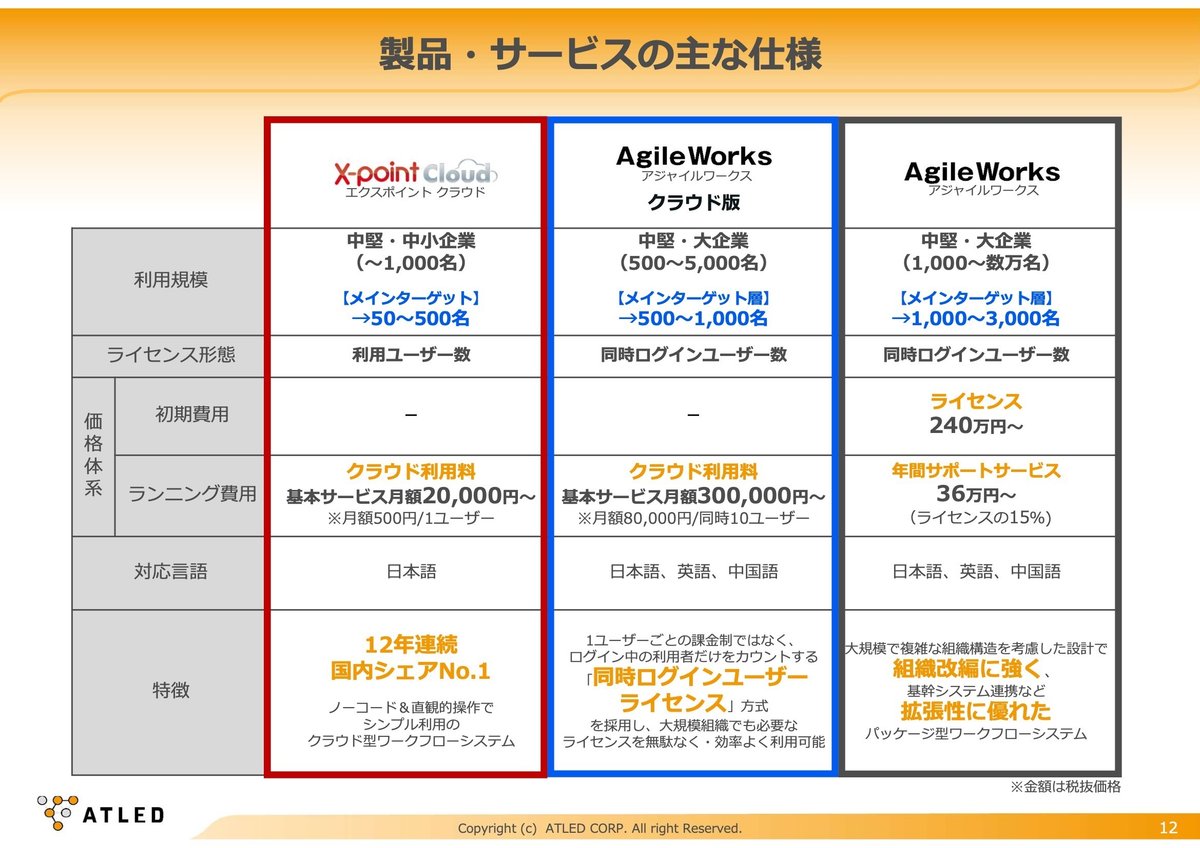

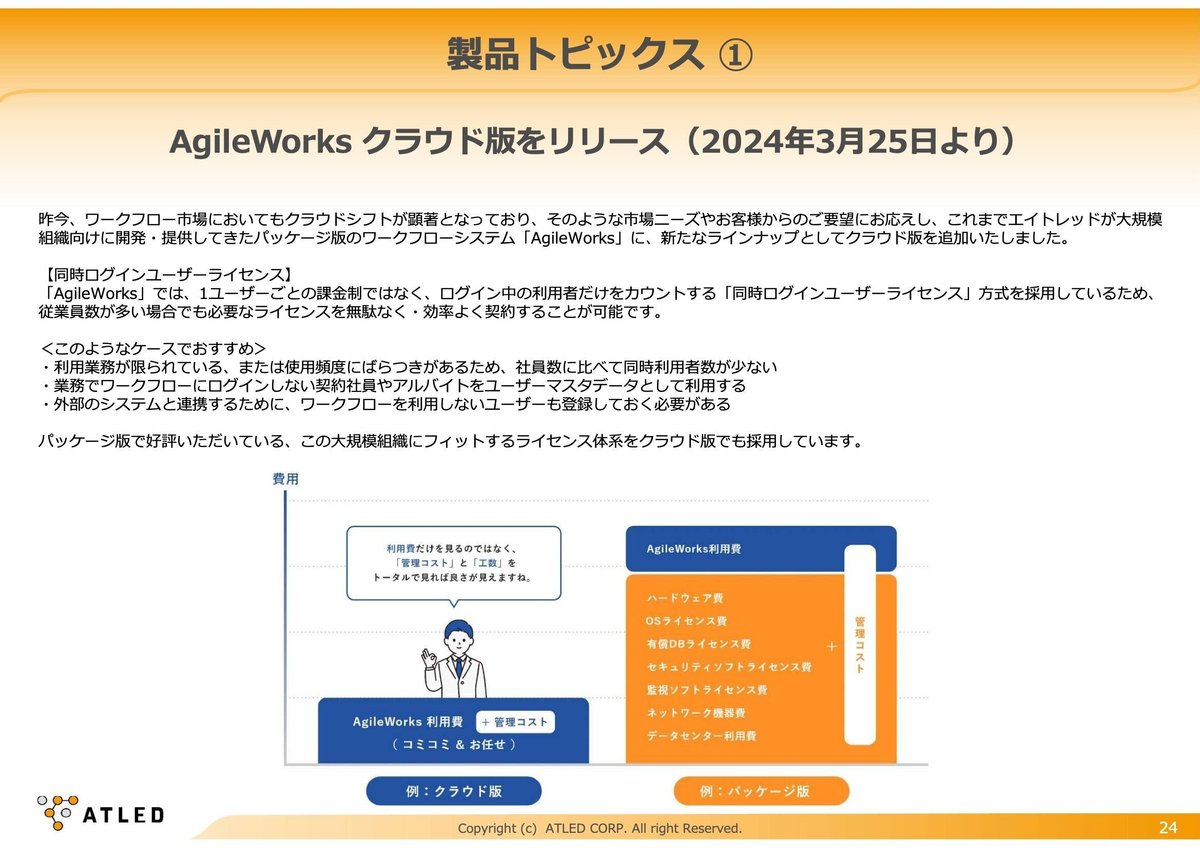

当社の製品ラインナップは、中小企業向けパッケージの「X-point」からスタートし、大企業向けの「AgileWorks」、中小企業向けクラウド版の「X-point Cloud」と展開してきました。今年3月には大企業向けクラウド版「AgileWorks クラウド」を新たにリリースしました。

この最初に販売した「X-point」に関しては、2年前に新規販売を終了しました。これは、複数のプロダクトラインがあると開発効率が悪くなることと、中堅・中小企業向けの需要がクラウドにシフトしている現状を考慮したためです。この製品ラインを停止し、他の製品の開発、サポート、展開に集中することにしました。

サポートは2027年3月末まであと3年続きます。この期間に現在のお客様をどのように他の製品に移行していくかについては、後ほどの戦略でお伝えします。

現在の3つの製品について、中小企業向けの「X-point Cloud」は月額1ユーザー500円という手軽な価格からスタートできる製品です。「AgileWorks」は大企業向けで、特徴的な同時ログインユーザー数ライセンスを採用しています。これにより、1000人の企業でも1000ユーザーのライセンスは必要なく、同時にログインするユーザー数で購入できます。通常、従業員数の約1割のライセンスで業務が回るため、1000人の企業なら100ライセンスを提案することが多いです。このような柔軟なライセンス形態を提供しているのはワークフローベンダーでは当社のみで、非常にお得な提供体系となっています。

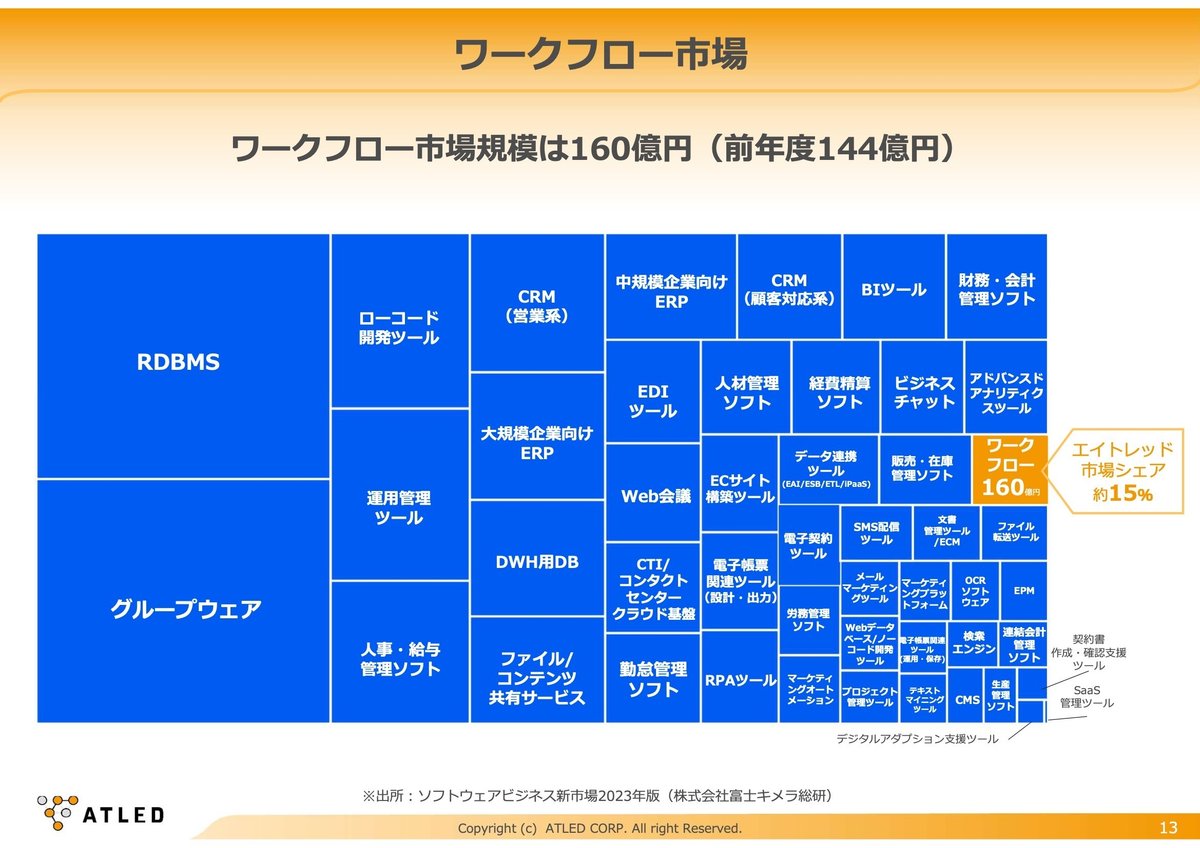

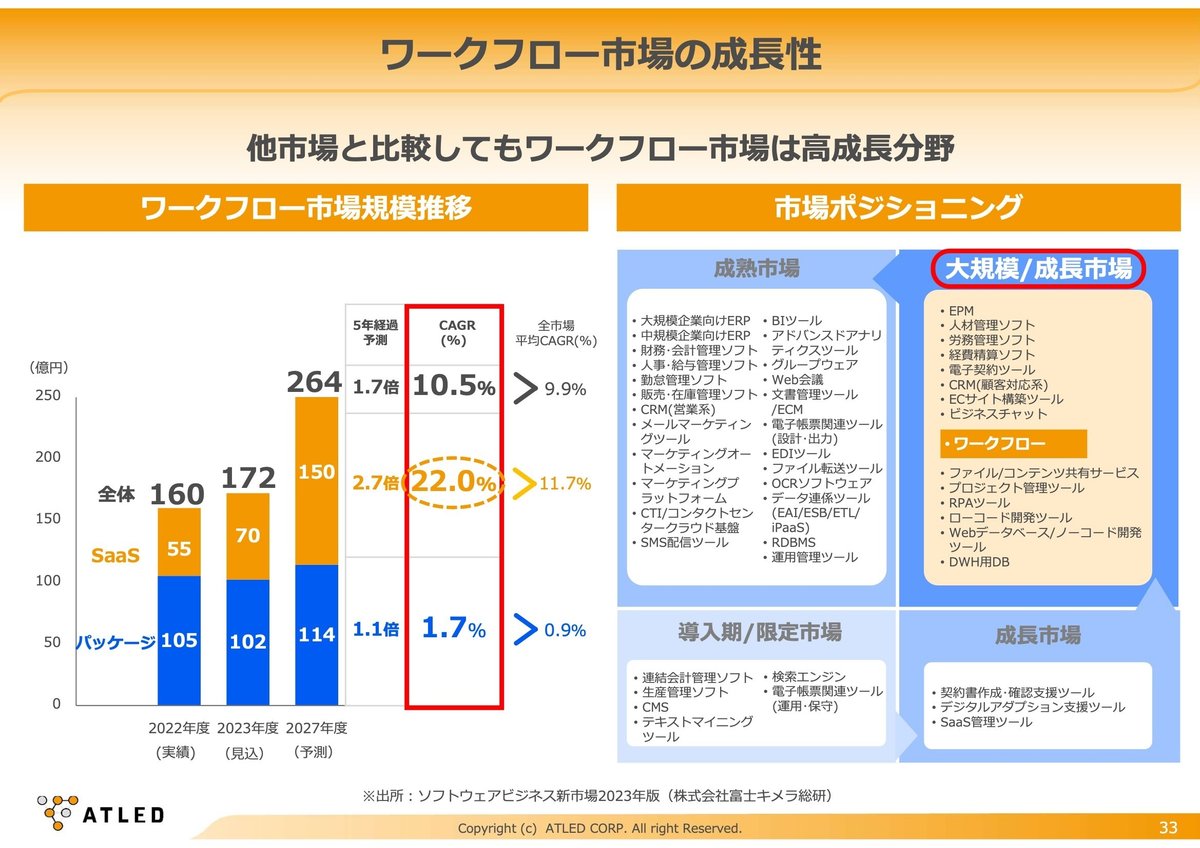

ワークフロー製品の市場について、シンクタンクが毎年発表している調査によると、全体で約50製品ある中でワークフローは中間くらいの位置にあります。例えば、最近流行の電子契約ツール市場や、kintoneで有名なWebデータベース・ノーコード開発ツール市場とほぼ同じくらいの市場規模です。大きすぎず小さすぎずという安定した領域を持っていますが、まだ成長の余地があると認識しています。

次に、数字で見るエイトレッドについて7つの視点からご説明いたします。

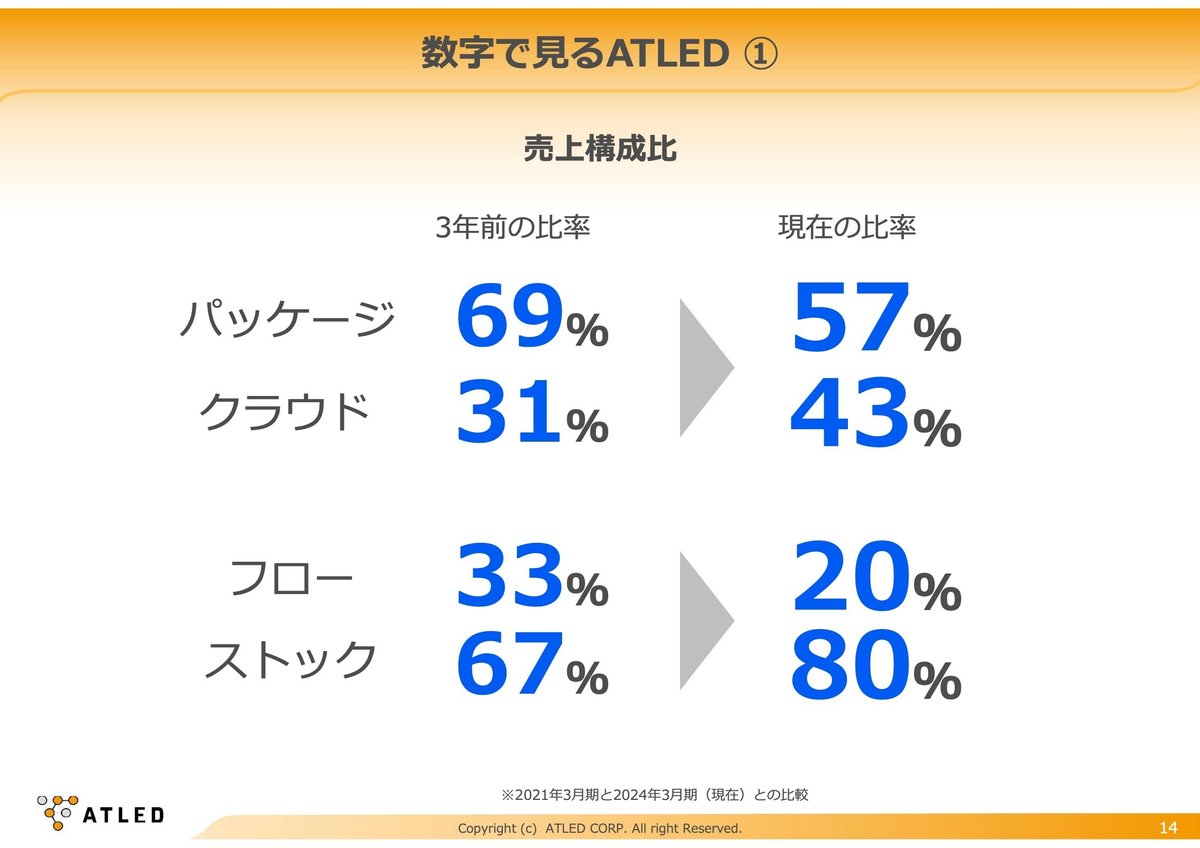

まず売上高構成ですが、3年前はパッケージが7割を占めていましたが、現在はクラウドはパッケージとほぼ同じくらいの割合になってきました。クラウドが12ポイント上昇しているので、近い将来クラウドがパッケージを追い抜く時期が来ると考えています。

フローとストックについては、ストック(クラウド費用や保守サービスなどの定期収入)の比率が3年前の65%から現在は80%に上昇しています。これは非常に高いストック率で安定性が高く、業界内でもトップクラスの比率だと思われます。

2つ目は、シリーズ累計の導入社数についてです。直近で4500社以上のお客様に導入いただきました。ロゴが掲載されているのは公開事例を許可していただいた約200社です。バックオフィス系システムは公開を控える傾向がありますが、競合ベンダーと比較しても、当社の公開事例数はダントツに多く、これは信頼の証だと考えています。

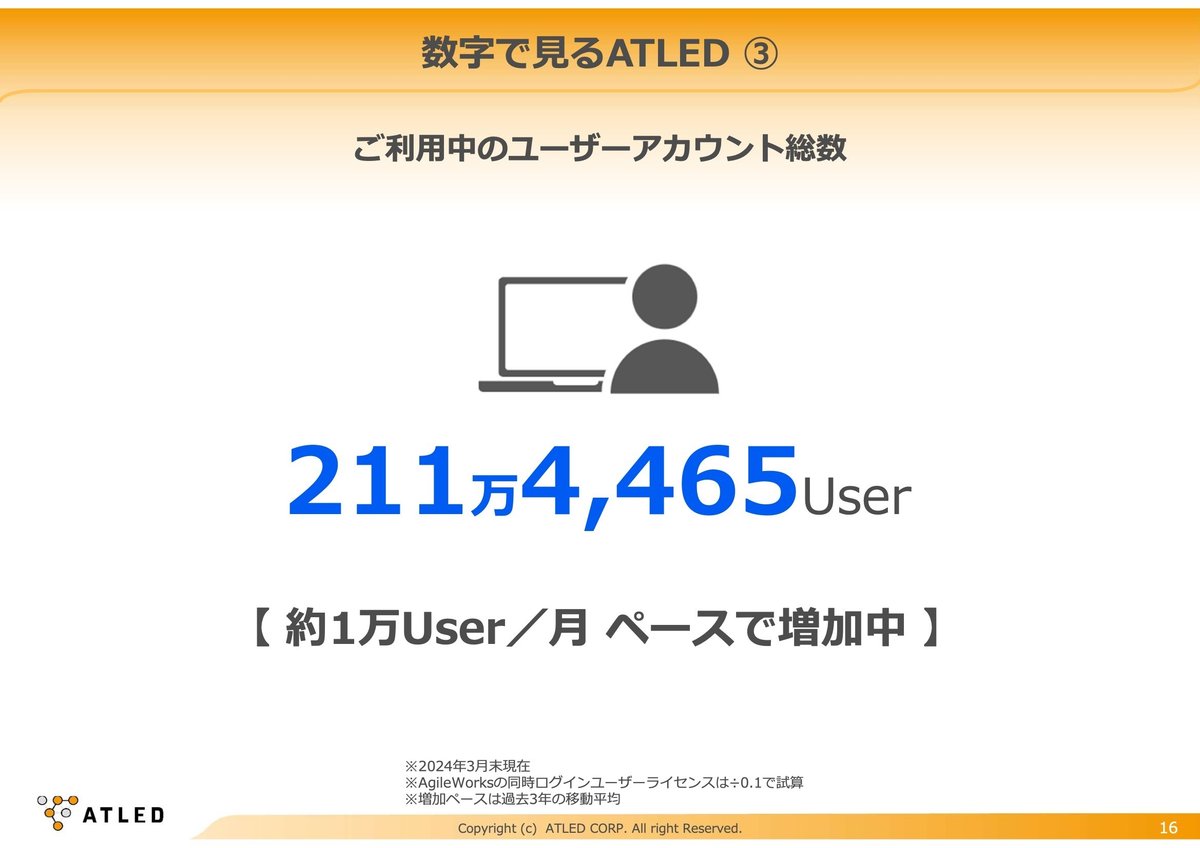

3つ目は、クライアントの利用ユーザー数です。現在約210万人のビジネスパーソンに使っていただいており、これはかなり大きな数字だと思います。

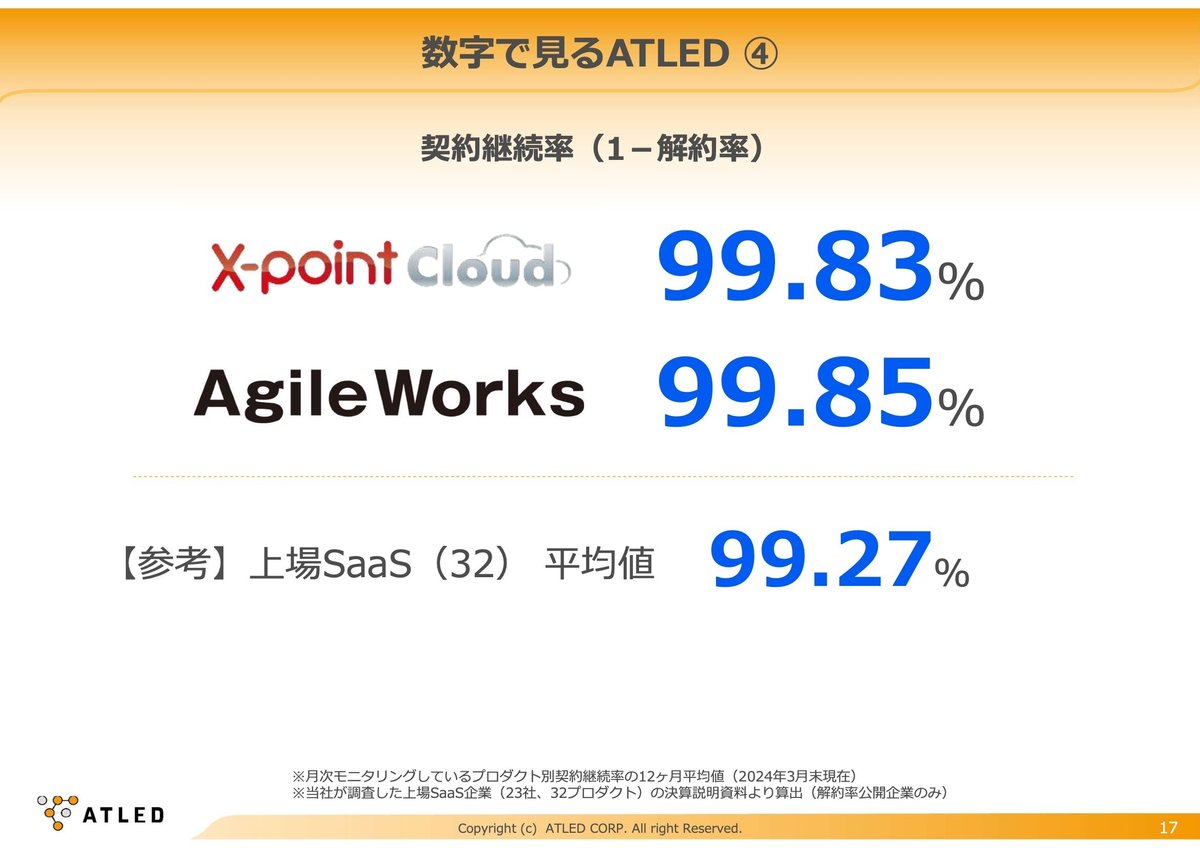

4つ目は契約継続率です。特にクラウドサービスでは重要な指標となります。当社の製品は99.8%台という高い契約継続率を誇っています。比較のため、上場SaaS企業23社、32プロダクトの平均値を調査したところ99.27%でした。仮に2000社の顧客がいた場合、当社の継続率では月に2-3件の解約ですが、他上場SaaS企業の平均値では月に約15件の解約があることになります。これは約5倍の差があり、当社の数字はかなり優秀だと捉えています。

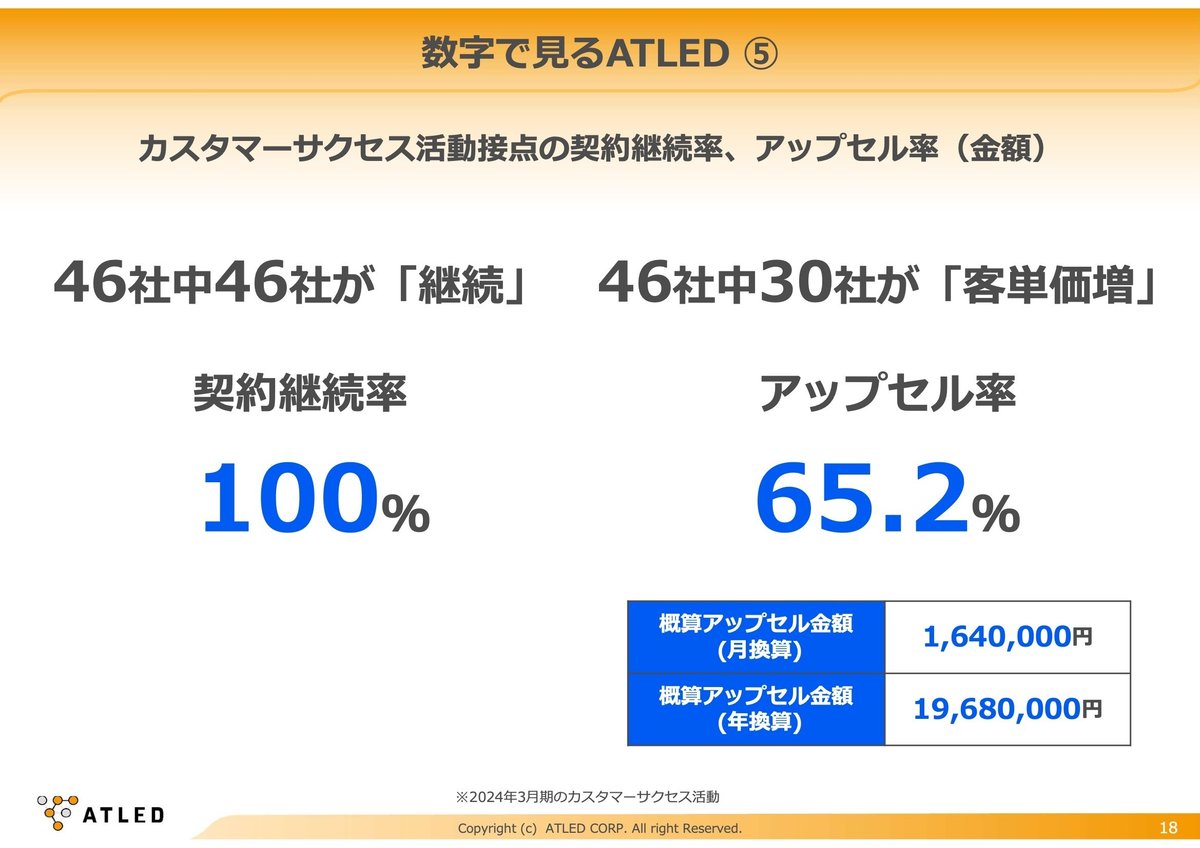

5番目は、カスタマーサクセス活動についてです。現在はまだ少人数で行っていますが、昨年度は46社にアプローチしました。その結果、全ての顧客が継続利用し、65%の顧客で客単価が増加しました。月額約160万円、年間約2000万円の増収となりました。今後はこの活動を拡大し、さらなる売上増加と長期利用を目指します。

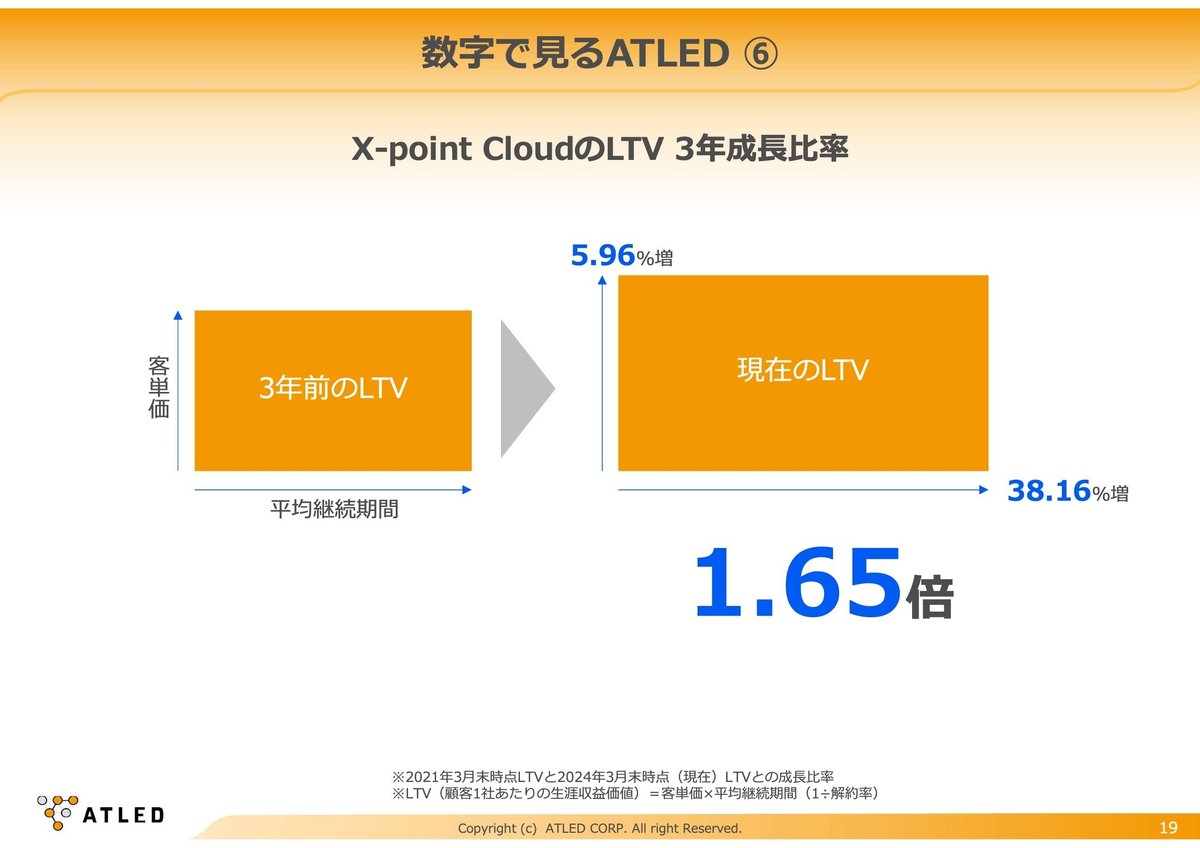

6番目は、「X-point Cloud」のLTV(顧客生涯価値)についてです。3年前と比較して1.65倍に増加しており、顧客数の増加だけでなく、既存顧客の価値も高まっています。

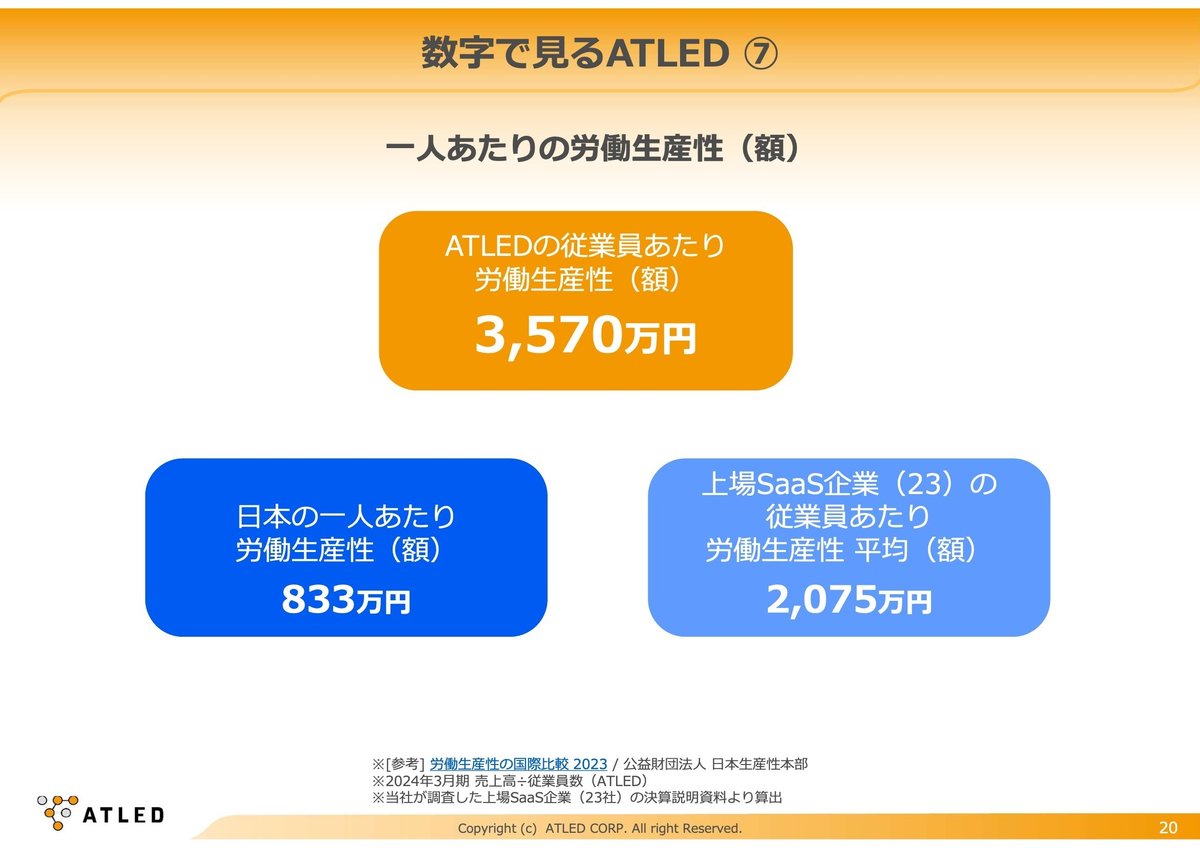

7つ目は、労働生産性についてです。日本の平均が833万円/人、上場SaaS企業23社の平均が2,075万円/人に対し、当社は3,570万円/人と高い生産性を示しています。これは事業の仕組み化と販売パートナーの活用によるものです。

市場評価については、ITreviewでユーザー満足度・認知度が高い「リーダー」製品として9期連続で選出されています。また、シンクタンクの調査では、SaaSワークフロー市場シェアと中小企業向けシェアでNo.1を12年連続で獲得しており、高い評価を得ています。

販売パートナー経由で売上の9割を達成しています。主要な販売パートナーは3つのカテゴリーに分かれています(主力のプラチナパートナーは11社):

システムインテグレーター(主にAgileWorksを提供)

複合機ベンダー(コピー機メーカー)

ディストリビューター(IT流通会社)

特にディストリビューターは全国2万社の販売パートナー(2次販売店)をカバーしており、強力な販売ネットワークを構築しています。これは創業時からの大きな強みです。

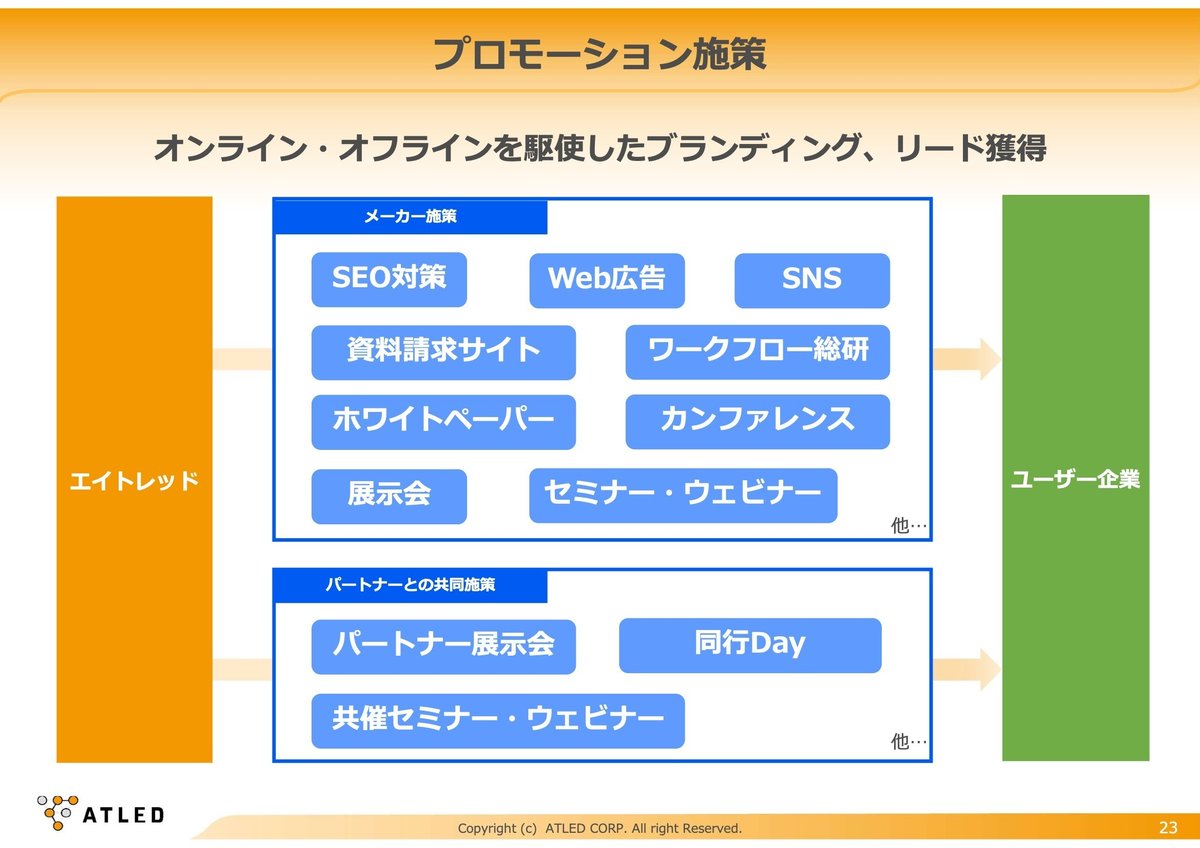

同時に、自社でもプロモーション活動を展開しています:

ウェブサイトのSEO対策

ウェブ広告(リスティング広告、バナー広告)

SNS活用

資料請求サイト

「ワークフロー総研」というオウンドメディア

展示会参加

さらに、パートナーとの共同施策も実施しています:

パートナー主催の展示会への参加

同行営業

共催セミナーやウェビナーの開催

この自社プロモーションとパートナーの力を掛け合わせることで、大きな相乗効果を生み出すビジネスモデルとなっています。

大企業向け「AgileWorks クラウド版」を今年3月にリリースしました。同時ログインユーザーライセンスという特徴的な機能が魅力となり、多くの引き合いをいただいています。

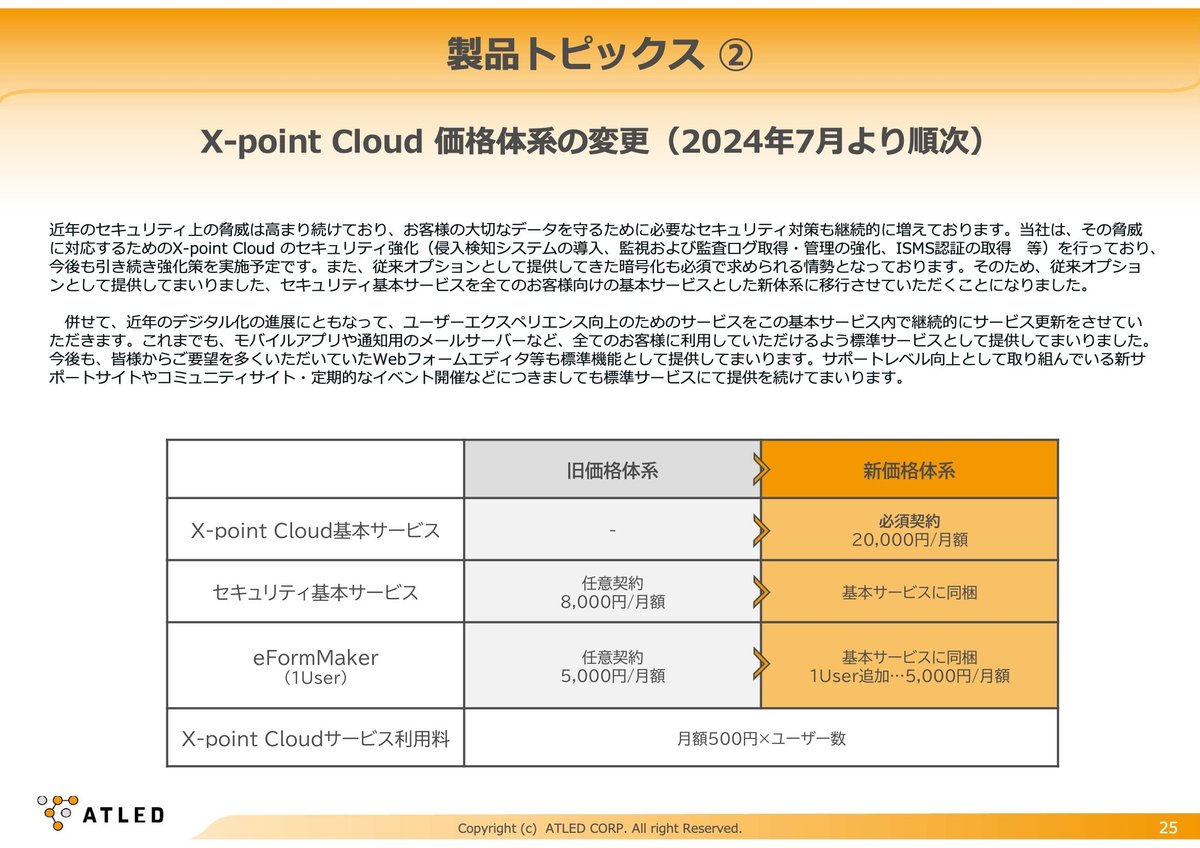

「X-point Cloud」の価格体系を7月から変更します。基本サービスを月額2万円からスタートし、セキュリティサービス、フォーム作成ツールを含む形に変更しました。実質的には1顧客あたり7000円の値上げになりますが、Webフォームエディタなど多くの機能追加も行っており、顧客からの反応も良好です。

最後に、「ワークフロー総研」というオウンドメディアについて紹介します。これは、ワークフローという言葉の認知度を上げるために立ち上げたサイトです。ワークフローに関するTips情報や調査情報、関連業務分野の知識などを提供しています。

現在、年間140万ページビューを達成し、B2B向けサイトとしては成功を収めています。SEO対策にも貢献し、多くのキーワードで上位表示されるようになりました。このサイトを通じて、様々な企業との対談や交流のきっかけにもなっており、当社にとって重要なブランディングツールとなっています。

2024年3月期の業績サマリ

エイトレッドの事業と製品の説明に続いて、前期の業績サマリを簡単にお話しします。

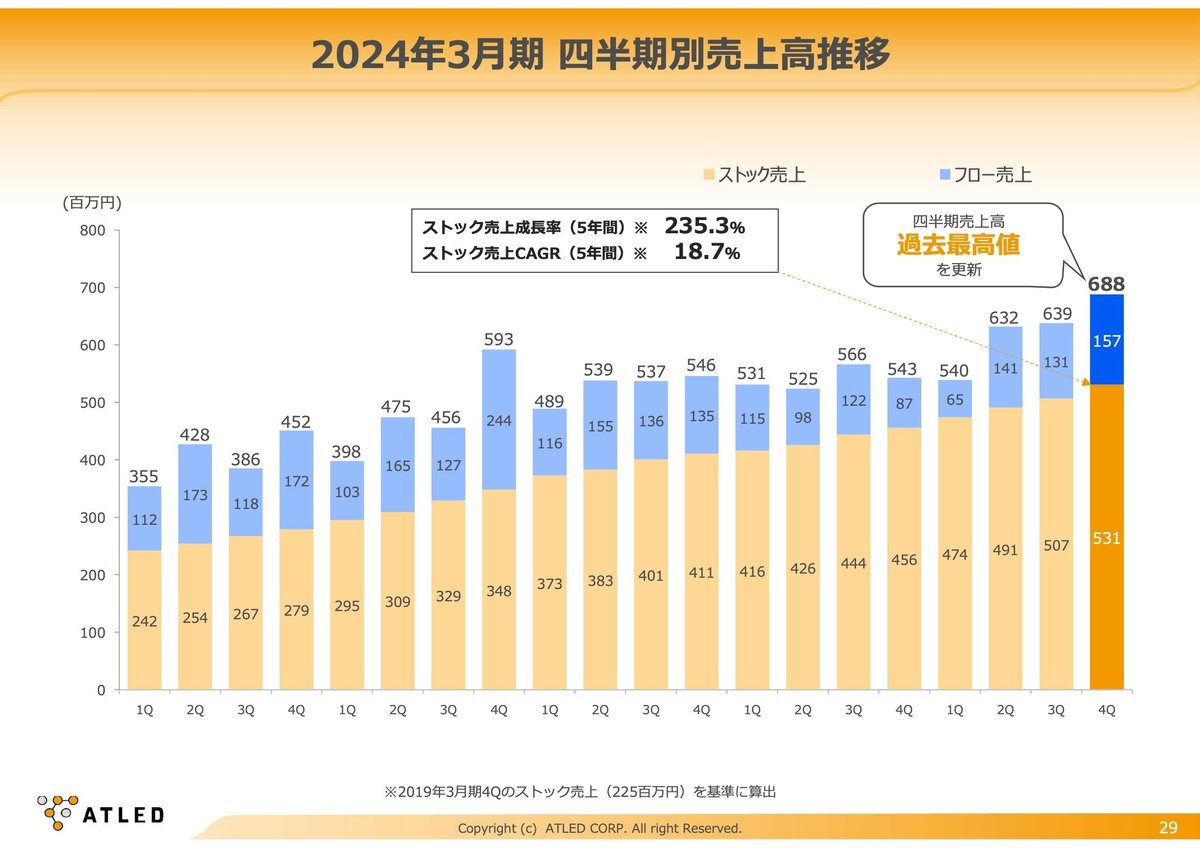

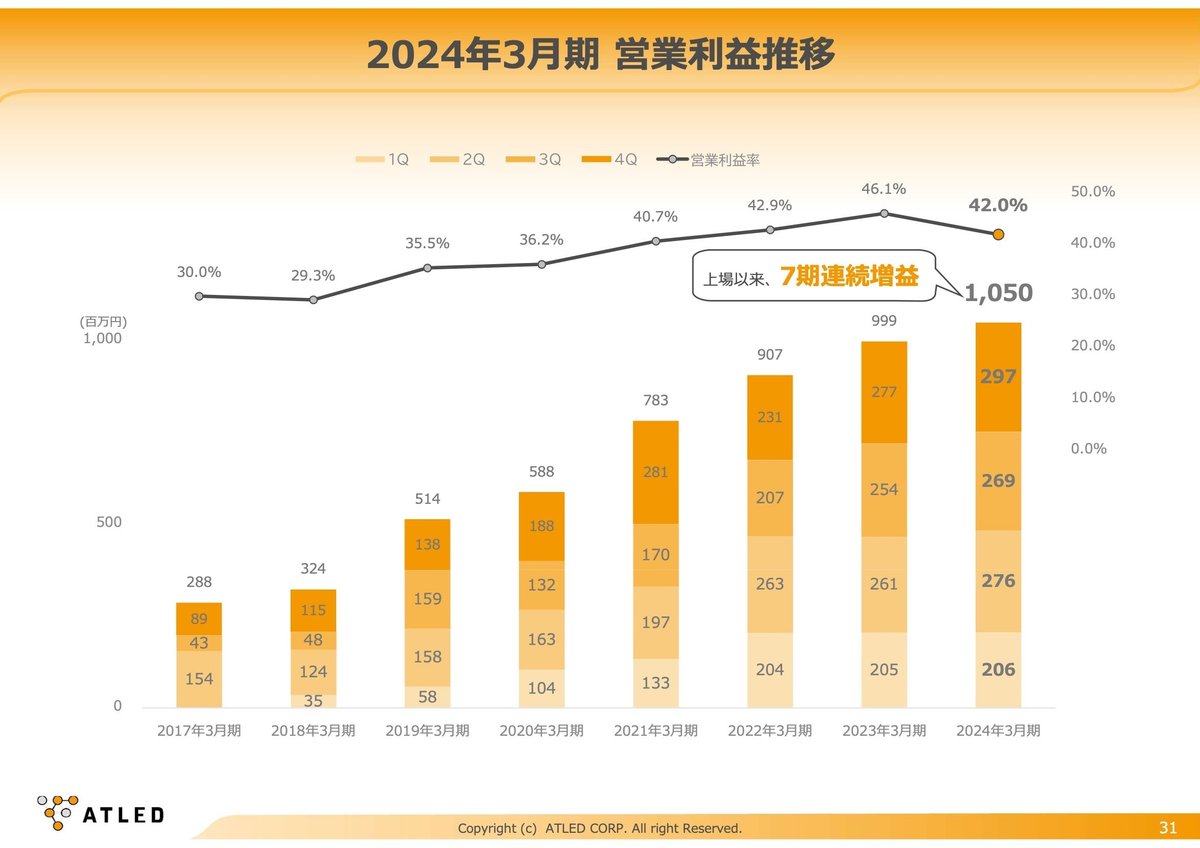

2024年3月期の売上高は25億円で、前年比115%の成長を達成しました。営業利益も10億円を超えました。

四半期別売上高推移では、ストック売上が5年間で235%成長し、安定した収益構造を示しています。

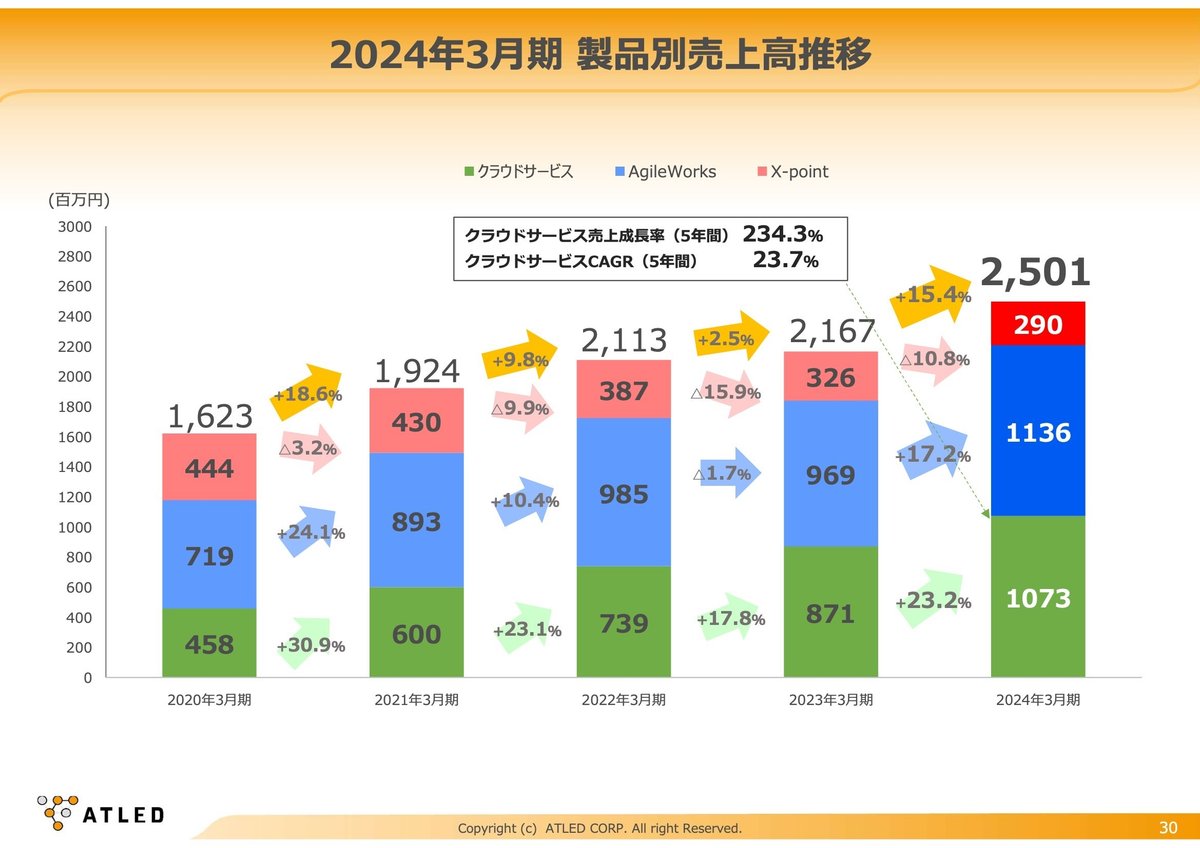

製品別売上高推移では、「X-point」のパッケージ版は販売終了に向けて減少していますが、「AgileWorks」と「X-point Cloud」を含むクラウドサービスが大きく成長しています。クラウドサービスは5年間で234%成長しました。

営業利益は上場以来7期連続で増益を達成しています。利益率は40%を超え、業界でも高水準ですが、前期は製品開発投資による減価償却費の増加と円安の影響でデータセンターのコストアップがあり、若干低下しました。

今期の事業戦略

今期以降の事業戦略については、ワークフロー市場の成長性が注目されます。市場規模は5年後に264億円になると予想され、年間成長率は10.5%です。特にSaaS市場の成長率は22%と、他の市場の平均(11.7%)を大きく上回っています。

これは当社のクラウド版製品のラインナップ強化にとって好材料となります。「AgileWorks クラウド版」もリリースし、今後の成長が期待されます。

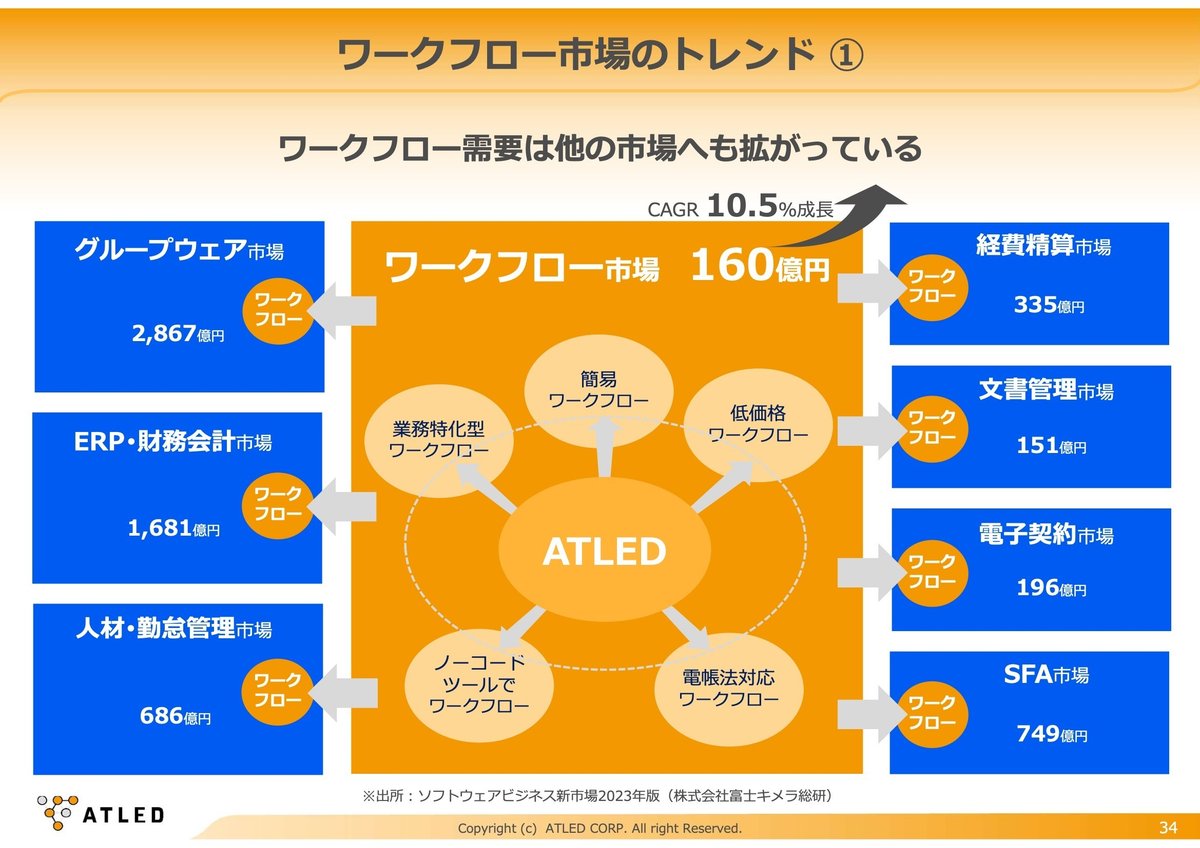

ワークフロー市場のトレンドについて、2つのポイントをご説明します。

1つ目は、ワークフロー単体市場だけでなく、他の業務システム市場でもワークフロー機能の需要が高まっていることです。ワークフローは申請承認という業務の起点となるため、例えば電子契約システムと連携するニーズが増えています。電子契約の前段階で必要な承認プロセスにワークフローが使用されるため、私たちのシステムと電子契約システムを連携させる案件が増えています。このように、様々な業務システムとの連携ニーズが広がっており、ワークフロー市場は単体以上に成長していると言えます。

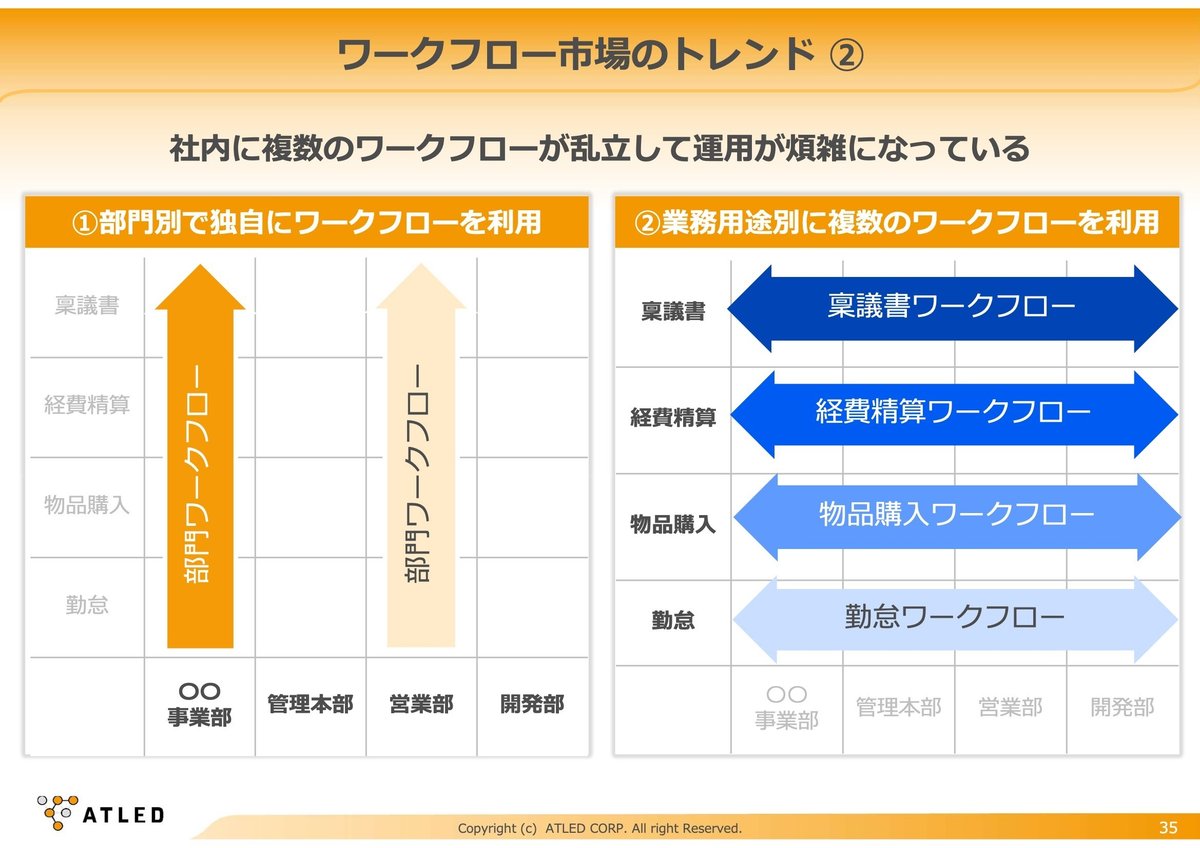

2つ目は、企業内での複数ワークフローシステムの統合ニーズも高まっています。部門別や業務別に異なるワークフローシステムが導入されている場合、ユーザーにとっては使いづらい状況が生まれています。例えば、稟議書や物品購入、勤怠などのワークフローに別のシステムが使用されている状況です。このような状況を解消するため、ワークフローシステムの統合ニーズが出てきています。

これらの市場トレンドを踏まえ、当社の事業戦略として以下の4点を重点的に進めています:

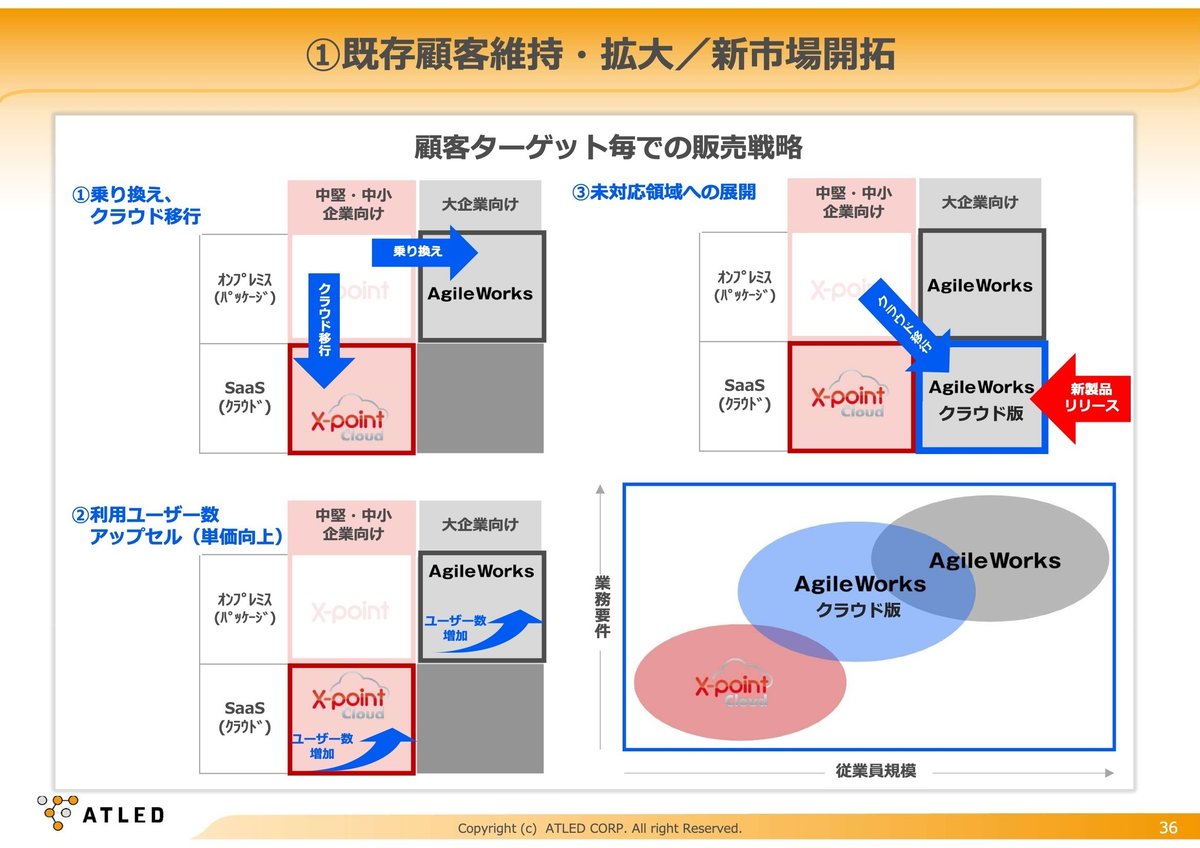

1つ目は、既存顧客の維持・拡大および新市場開拓です。

まず、既存の「X-point」パッケージ版ユーザーのクラウド版への移行や上位版の「AgileWorks」への乗り換えを推進しています。2027年のサポート終了までに、顧客に最適な選択をしていただくよう、当社とパートナー企業で徹底的に取り組んでいます。

パッケージ版からクラウド版への移行を進めることで、年間収益が3〜4倍に増加する可能性があります。これは非常に重要な戦略となっています。

次に、既存顧客のユーザー数拡大によるアップセルを推進しています。ユーザー数が増えれば売上も比例して増加するため、新規顧客獲得以上に効率的な売上増加策となります。

そして、新たにリリースした「AgileWorksクラウド版」で、新しい市場を開拓していきます。

これらの戦略を通じて、市場シェアの拡大と収益の増加を目指しています。特に、既存顧客のクラウド移行とユーザー数の拡大に注力し、カスタマーサクセス部門、サポート部門、営業部門を含む全社を挙げて取り組んでいます。

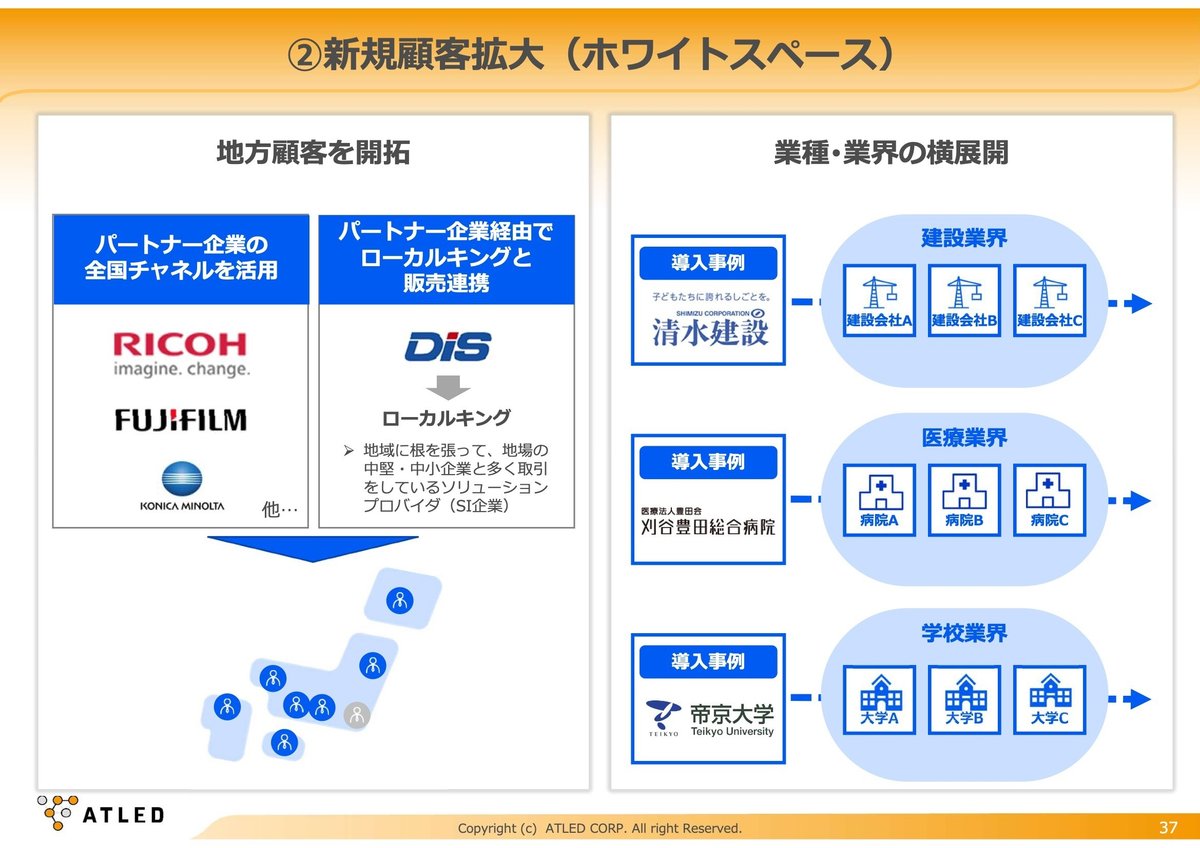

2つ目に、新規顧客の拡大戦略についてお話しします。

ホワイトスペースの開拓

ワークフローは多くの企業で必要とされる業務ですが、まだ導入していない企業、特に地方企業が多く存在します。これらの企業へのアプローチを強化しています。

具体的には2つの方法で展開しています:

・ 複合機ベンダーの全国ネットワークを活用し、同行営業などの活動を強化しています。

・ 各都道府県に根付いた地元のSIベンダーやソリューションプロバイダーと連携し、ディストリビューターの2次店を通じて全国展開を進めています。

あと、200社を超える公開事例を活用し、特に建設業界や医療業界など、横展開しやすい業界に注力しています。同業他社の導入実績が安心感を与え、新規顧客獲得につながっています。

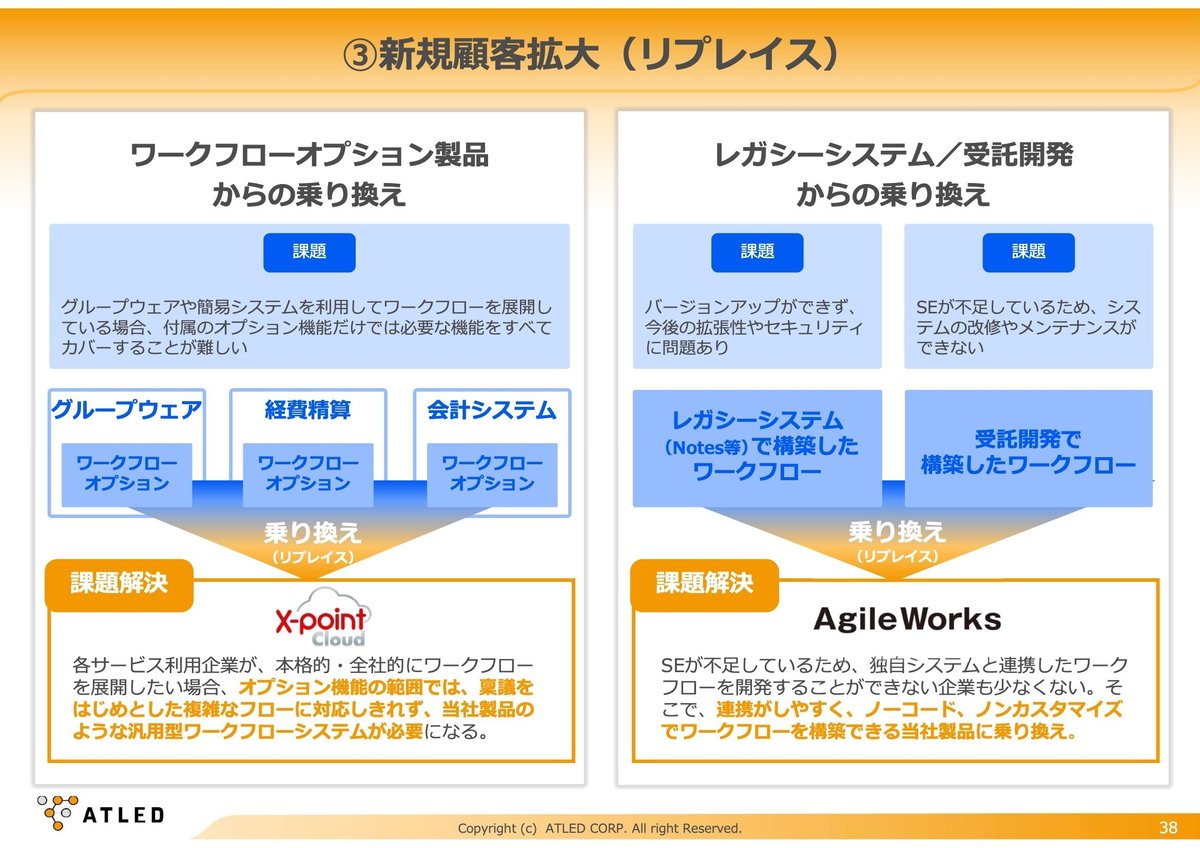

リプレイス戦略

・ オプション製品からの乗り換え:経費精算や人事系システムなどのオプション機能では対応できない複雑なワークフローに対応するため、当社の製品への乗り換えを促進しています。

・ レガシーシステムからの移行:2025年問題に関連して、基幹システムの入れ替えや自社開発システムの刷新に伴い、ワークフロー機能も更新する需要が増えています。「AgileWorks」のノーコード・ノンカスタマイズ機能が、このニーズに対応しています。

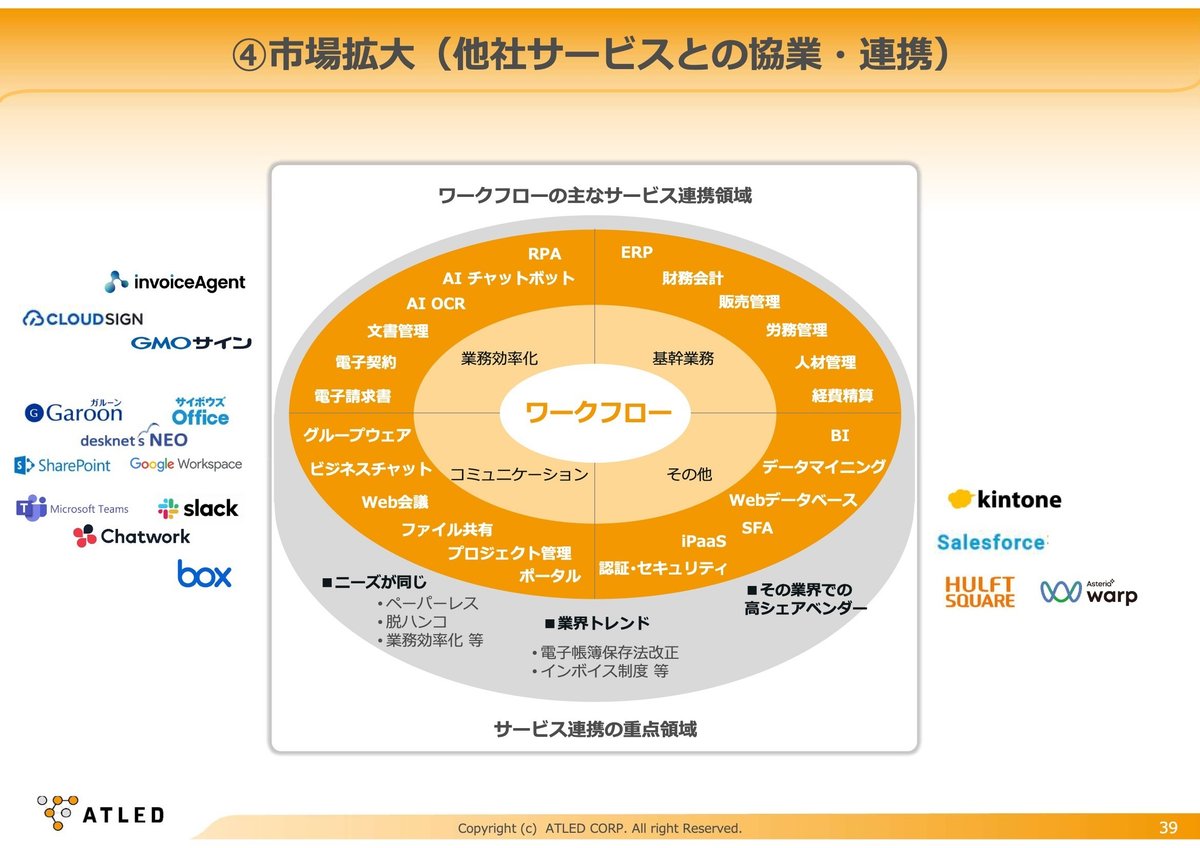

最後に、市場拡大戦略として、他社サービスとの連携を強化しています。

電子契約サービス(クラウドサイン、GMOサインなど)との連携

グループウェア(サイボウズなど)との連携

ビジネスチャット(Teams、Slack、チャットワークなど)との連携

Kintoneとの連携

基幹システムとの連携拡大 など

これらの連携により、ワークフロー単体ではなく、企業の業務全体の価値を高める提案が可能になります。

以上の戦略を通じて、エイトレッドは更なる成長を目指しています。

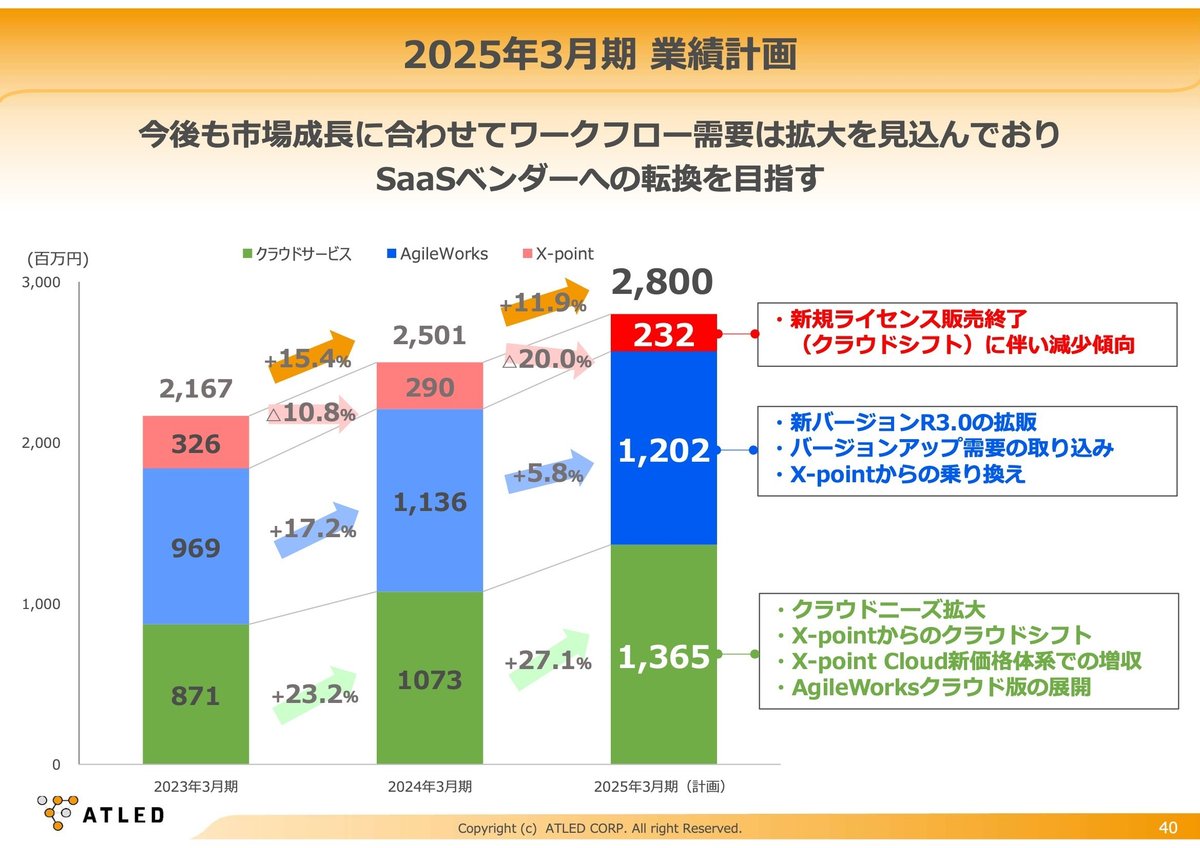

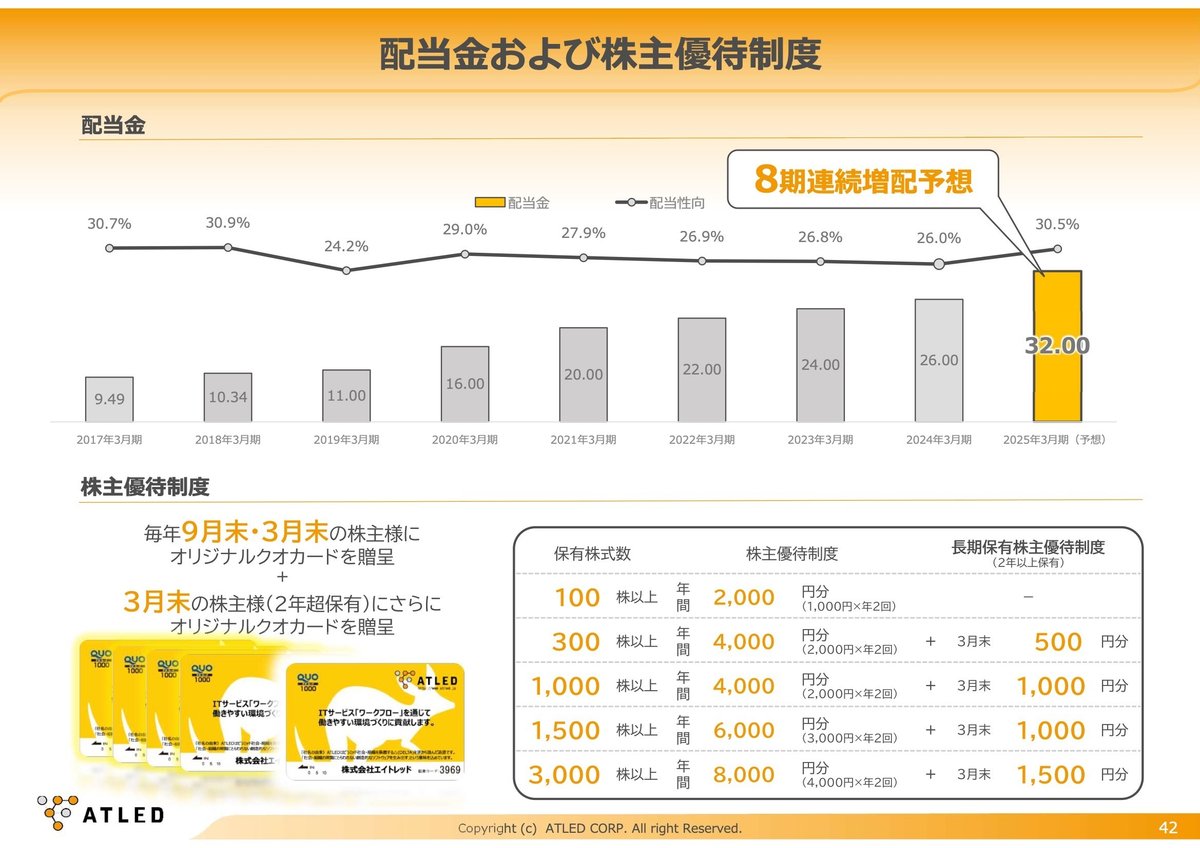

エイトレッドの今期の業績計画と株主還元について説明いたします。

今期の売上高計画は28億円を目標としています。詳細な要素については資料に記載のとおりです。

株主還元については、以下の通りです:

配当金

前期:26円

今期(予想):32円

配当性向30%を目安に、今後とも業績に応じて安定的な配当を行う方針です。

株主優待制度

従来の制度を継続

前期から導入した長期保有株主優待制度も継続

2年以上保有いただいている株主様に対して特別な優待を実施

以上が、エイトレッドのIRセミナーの内容となります。ご清聴ありがとうございました。

質疑応答

Q. 同業他社、特にバクラク申請やコラボフローなど後発のワークフロー製品と比較して、どのように差別化をしていきますか?

A. 差別化のポイントは以下の通りです:

製品機能の充実:長年の経験とワークフロー専門企業としての知見を活かし、複雑な承認ルートや内部統制対策など、高度な要件に対応しています。

顧客基盤:4500社を超える顧客から得られる改善要望や意見を製品開発に反映させています。これにより、真のユーザーニーズに基づいた開発が可能です。

カスタマーサポート:解約率が低いことによるサービス・サポートの信頼性。

導入前のトライアル版提供時にサポート担当が関与し、スムーズな運用開始をサポート

導入後のオンボーディング支援

長期利用顧客向けのリテンション活動(ユーザーコミュニティを通じた事例共有など)

上場企業としての信頼性

強力な販売パートナーネットワーク:顧客にとって既存のITベンダーからの購入が容易になりますし、全国の数多くの顧客との接点が可能です。

これらの要素を組み合わせることで、後発の製品との差別化を図っています。

Q. 競争優位性と参入障壁について教えてください。

A. 参入障壁と競争優位性について以下のように考えています:

参入障壁:

基本的な参入障壁は高くないと認識しています。

多くの企業が既存サービスのオプション機能としてワークフロー機能を提供しています。

しかし、ワークフローの本質的な難しさ:

複雑な承認ルートや組織変更、内部統制対応など、高度な要件への製品対応は非常に難しいです。

多くの企業が参入を試みるも、困難さから断念するケースもあります。

競争優位性:

4500社を超える顧客基盤

200社以上の公開導入事例

長年の経験に基づく高度な機能の実装

強力な販売ネットワークとカスタマーサポート体制

これらの要素により、基本的なワークフロー機能の提供は容易でも、本格的な利用や複雑な要件への対応では当社に優位性があると考えています。むしろ、市場の拡大は当社にとってプラスになる可能性があります。

Q. X-point Cloudの価格体系変更について、予想業績への反映状況と値上げによるネガティブな影響をどのように予算に織り込んでいますか?

A. 以下の通り予算に反映しています:

業績予想への反映:

考慮済みです。

実質的な値上げ額は1ユーザーあたり月額7,000円程度。

全体の売上に対して約5%の影響を見込んでいます。

ネガティブな影響(解約等)の考慮:

予算に織り込み済みです。

主に少数ユーザー(10〜30ユーザー程度)の顧客に影響が出る可能性があると想定。

これらの顧客層における解約の可能性を考慮しています。

Q. 価格体系変更のインパクトと影響が出る時期について、詳しく説明してください。

A. 価格体系変更の影響について以下のように見込んでいます:

全体的な影響:

売上全体で約5%の増加を見込んでいます。

影響の時期:

7月から順次適用されますが、年単位の契約もあるため、影響は緩やかに現れると予想しています。

毎月約5%程度の影響を見込んだ予算を立てています。

予算への反映:

現在の計画値に織り込み済みで、大きなぶれは想定していません。

価格体系変更の影響は全体的に緩やかに現れると予想しており、現在の計画値から大きく逸脱することは想定していません。

Q. M&A、株式分割、増配、自社株買いなど、資本政策や株価対策的な構想があれば教えてください。

A. 各項目について以下のように考えています:

株式分割:

現時点では具体的に検討していません。

当社の株式流動性は十分と考えているためです。

配当政策:

配当性向30%を目安として年間配当を考えています。

業績に応じて安定的な配当を行う方針です。

自社株買い:

現在は考えていませんが、将来的な選択肢として検討する可能性があります。

M&A:

今年に入り、仲介会社を使わずに独自での活動を積極的に行っています。

特に、当社の既存顧客へのクロスセルや販売チャネルを活かせるようなプロダクトを持つ会社を探しています。

スタートアップや他のSaaSベンダーの経営者と接触、交流を行っています。

Q. 社長の自社株保有が少ないことや業績連動報酬の比率が低いことが気になります。社長自身のモチベーション向上のため、自社株保有の増加や業績連動報酬の増加を希望します。

A. ご心配いただき、ありがとうございます。以下のように考えています:

基本的な考え方:

継続的な事業成長と業績向上が株価に良い影響を与えると考えています。

現在の状況:

未来の事業創造に大きな楽しさとモチベーションを感じています。

ワークフロー市場の再定義や新事業ドメインの開拓にチャレンジしています。

報酬と株式保有について:

現在は事業へのチャレンジを優先しています。

実績に応じた報酬をいただければと考えています。

最終的に、事業貢献が業績向上につながり、株価に反映されると考えています。

Q. クラウドへの移行でストック比率が高まると思われましたが、2024年3月期の決算資料では前期よりストック比率が低下しているように見えます。その要因を教えてください。

A. ストック比率が下がったのではなく、フロー売上が増加したと捉えていただくのが正確です。

フロー売上の増加要因:

AgileWorksの大規模案件を数件受注できたこと。

ストック売上の状況:

ストック売上額自体は右肩上がりで増加しています。

比率変化の解釈:

全体の売上が上がったことで、相対的にストック比率が低下して見えます。

実質的にはストック売上も成長していると理解してください。

Q. 今後さらにワークフローシステムを導入する会社はあるのでしょうか?コロナ禍でDXが進んだ中で、残された市場について教えてください。また、まだ紙の稟議書を使用している会社もある中で、今後の展望はどうでしょうか?

A. 以下の点から、ワークフローシステムの市場にはまだ成長の余地があると考えています:

地方企業の導入率:

大都市圏と比べて、地方企業の導入率はまだ低い状況です。

最近は地方からの引き合いが増えており、ホワイトスペースが多く存在しています。

市場規模の比較:

ワークフロー市場(160億円)はグループウェア市場の約10分の1以下の規模です。

製品の特性を考慮して、グループウェアの普及度を考えると、ワークフロー市場にも成長の余地があります。

IPO準備企業の需要:

上場を目指す企業が増加しており、内部統制のためにワークフローシステムの導入が必要となっています。

リプレイス市場:

既存システムの更新需要も見込まれます。

他社製品からの乗り換えも期待できます。

製品の差別化:

機能の強化や他社との差別化を図ることで、新規顧客の獲得やリプレイス需要の取り込みを目指しています。

これらの要因から、紙ベースの稟議書を使用している企業も含め、今後もワークフローシステムの導入余地は十分にあると考えています。

Q. 他の市場(グループウェアやERP)からワークフロー市場への参入はないのでしょうか?

A. 実際に、他の分野からワークフロー市場への参入は起きています:

他分野からの参入状況:

会計システムや経費精算システムなどが、オプションとしてワークフロー機能を提供しています。

当社の対応:

機能差や役割の違いがあるため、ある程度の段階でオプション型ワークフローはリプレイス対象になると考えています。

むしろ、市場を盛り上げ、ワークフローの認知度を高める効果があるため、プラスに捉えています。

Q. 大手の販売パートナーは、エイトレッドのライバル企業の製品も販売しているのでしょうか?

A. パートナーの種類によって状況が異なります:

システムインテグレーター:

ほとんどが当社製品を独占的に扱っています。

一部(2社)が他社製品も扱っていますが、当社製品の取扱いシェアの方が高いです。

複合機ベンダーとディストリビューター:

複数のワークフロー製品を扱っています。

しかし、当社製品の取扱いシェアが圧倒的に高い状況です。

Q. ワークフロー市場でのエイトレッドのシェア(15%)について

A. シェアの正確な把握は難しいです:

当社以外のワークフロー提供会社は非上場が多く、正確な数字が公開されていません。

当社の売上は100%ワークフロー関連なので、市場規模(160億円)との比較で15%と算出しています。

重要なのは、シェアの数字自体ではなく、調査会社から一定のシェアがあると認識・評価されていることです。今後も顧客数を増やし、長期利用を促進することで、結果的に売上と市場シェアの向上を目指しています。

Q. 市場の再開発や他社との連携のために、エンジニアの量が足りないのではないでしょうか?開発の際に、それが障害にならないのでしょうか?

A. エンジニアリソースについては以下の点から問題ないと考えています:

API公開による開発の分散:

当社製品のAPIを公開しており、連携のための中間プログラムは当社以外でも開発可能です。

例:ウイングアーク1st社の文書管理システムとの連携は先方が開発

開発の分担:

メーカー同士で開発を分担するケースがあります。

例:クラウドサイン、GMOサインとの連携は当社が開発

パートナー企業による開発:

APIを利用して、パートナー企業が開発・提供するケースもあります。

例:日鉄ソリューションズ社がBoxとの連携を開発

API開発の容易さ:

API公開により、複雑な開発を必要としない場合が多いです。

社内リソースの計画:

当社内でもAPI開発のリソースを考慮して計画しています。

これらの要因により、連携開発におけるエンジニアリソースの不足は大きな問題にはならないと考えています。

Q. 中期経営計画などを作成する予定はありませんか?

A. 中期経営計画については、以前も検討した経緯がありますが、現在の不透明で複雑な環境下では、合理的な中期経営計画の作成が非常に困難です。また、仮に公表したとしても、確実に達成できる戦略や施策との整合性を保証することが難しいため、現時点では公表の予定はありません。

私たちは、毎年のトレンドを見ながら戦略を微調整し、スピード感のある事業展開を行う方が、確実に計画を達成できると考えています。そのため、現在のところ中期経営計画の公表は予定しておりません。ただし、今後状況が変化すれば、検討する可能性はあります。

Q. 親会社のソフトクリエイトホールディングスにより非公開化されることはないのでしょうか?

A. 現時点ではそのような予定はありません。実は、親子上場している理由の一つに、当社のビジネスモデルがあります。ソフトクリエイトホールディングスの子会社ソフトクリエイトは当社の販売パートナーでもあります。当社が独立経営をしているからこそ、他の販売パートナー(SCSKやリコージャパンなど)との取引に影響が出ないのです。もし同じ組織になってしまうと、他の販売パートナーとの関係に支障が出る可能性があります。したがって、当社のビジネスモデルを継続する上では、非公開化の選択はあり得ないと考えています。

Q. お客様の会社が成長して人員が増えれば、エイトレッドのユーザー数が増えて売上が増加し、逆に人員が削減されたら減少する、という理解で正しいでしょうか?

A. 基本的な考え方としては、その通りです。ユーザー数は使用する人の数を意味し、同時ログインユーザー数においても同様です。つまり、社員数が多ければより多くのユーザー数が必要となり、少なければ少なくなります。ただし、実際にはそれほど単純ではない要素もあります。

Q. 今後、プライム市場への移行を目指す予定はありますか?

A. 現状では、プライム市場への移行は決まっておらず、考えてもいません。現在のスタンダード市場でも上場のメリットを十分に享受できていると認識しています。そのため、現時点では市場区分の変更は考えていません。ただし、状況が変わり、プライム市場に移行することでより多くのメリットが生じる可能性が出てくれば、検討する可能性はあります。しかし、現状ではその予定はありません。

Q: 東証一部からスタンダード市場への移行で、大きなデメリットはありましたか?

A: 実際には大きなデメリットはありませんでした。流通株式の比率などがあって、スタンダード市場の基準に適合していたということです。スタンダード市場に移行してみて感じるのは、必ずしもプライム市場である必要はないということです。

Q: 今後の開発におけるAIの利用可能性について、現状どのような構想を描いていますか?

A: AIの利用については現在研究中です。自社でも使いながら、製品にどう取り入れられるか検討しています。今年中にどこかで方向性を発表したいと考えています。段階的に導入することになるかもしれませんが、AIとワークフローを組み合わせた利用イメージを探っています。具体的な内容は現時点では申し上げられませんが、いずれ発表する予定です。

Q: 「AgileWorks クラウド版」について、お客様からの評判や手応えをどのように感じていますか?

A: 「AgileWorks クラウド版」は、リリース前から約1年間検討を重ねてきました。もともとオンプレミス版のみだったため、クラウド版への期待や要望が顧客や販売パートナーから寄せられていました。それに応える形でリリースしたので、現在はその要望に沿った案件が進行しています。評価と手応えは予想通りで、元々のニーズに応えられていると感じています。現在、期待通りの引き合いをいただいています。

投資家の皆様へ

長時間にわたり、皆様ありがとうございました。実は、ちょうど1週間前に弊社の株主総会がありました。本日は、株主総会でいただいたご質問以上に多くのご質問をいただき、大変ありがたく思っています。

皆様が弊社の事業や資料にご興味を持っていただき、心より感謝申し上げます。エイトレッドはまだ認知度が十分ではなく、IR活動にも改善の余地があると認識しています。これからもこのような機会を活用しながら、弊社をより多くの方に知っていただき、現在展開しているビジネスを評価していただくことで、株価にもよい影響を与えていけるような活動を続けていきたいと思います。

皆様には、ぜひ弊社をご検討いただくとともに、今後とも応援いただければ幸いです。本日は誠にありがとうございました。