[書き起こし]GMOメディア(6180)IRセミナー・質疑応答 2024.6.8開催

2024.6.8に開催致しましたGMOメディア(6180)IRセミナー&質疑応答の書き起こしになります。

登壇者名 代表取締役社長 森 輝幸

IRセミナー

GMOメディア株式会社代表取締役社長の森輝幸でございます。本日はお忙しい中、週末にもかかわらず渋谷までお越しいただき、ありがとうございます。質問はたくさんいただけるようですので、自己紹介は3分ほどで簡単にさせていただきます。

会社概要

まず私の自己紹介ですが、1971年大阪府生まれの53歳でございます。関西大学を卒業後、2001年から現在のGMOメディア株式会社に参画しました。この会社は元々イスラエルのアドテクベンチャーであるILMテクノロジーの日本法人でした。当時、孫正義さんやベンチャー企業がアメリカからいろいろな企業を次々と日本に持ち込んでいた中の一つがこのILM社の日本法人だったのです。私はGMOインターネットグループと合弁という形でこの会社に参加し、その後たくさんのインターネットメディアサービスを吸収していきました。これが現在、当社でいろいろな事業を展開している経緯でございます。

2015年には東京証券取引所マザーズ市場に上場しました。先ほどお話のあったGMOリサーチ様が2014年、我々が2015年の上場です。最近は教育関連の事業にも力を入れており、そういった業界団体の役職なども務めさせていただいております。

企業理念としましては、インターネットを通じてかかわる全ての人々の笑顔を増やしていくことを目指しています。インターネットの形態は時代とともに変化していきますが、ユーザー、株主の皆様、社員など関わる人たちの笑顔を増やすことを具現的に捉えて事業を展開しているというわけです。

当社の設立は2000年ですが、私が参画したのは2001年になります。現在の従業員数は212名、関連会社も含めると240名ほどの規模となります。当社の特徴としては、インターネットサービスを仕入れるのではなく自ら作る会社であり、「作る人」の比率が64%と高いことが挙げられます。営業などではなくエンジニアやデザイナーを多く抱える、メーカー的な体制だと言えます。

事業としては大きくメディア事業とソリューション事業の2つを展開しており、多ブランド戦略を取っています。1つのブランドで様々なサービスを展開するのではなく、個々のサービスにそれぞれ分かりやすい名称を付けて展開するスタイルです。グループ会社としてはGMOビューティー社が傘下にあります。

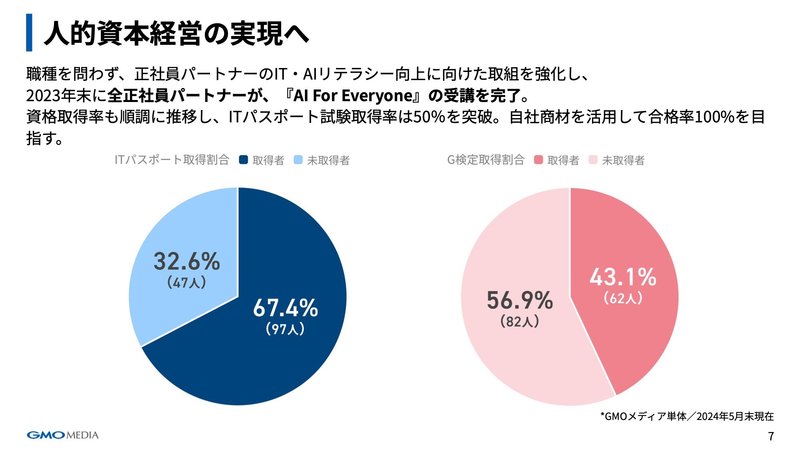

人的資本経営という観点では、社員のITリテラシー向上に力を入れており、ITパスポート試験の全員合格を目指して現在は67%まで到達しています。ITやAIの知識を備えた企業でありたいと考えているためです。

AIへの取り組みとしては、2021年からディープラーニング協会のAIリテラシー講座を社員研修に導入したり、専門組織の立ち上げ、学会への論文採択など、本格的に取り組みを進めているところです。2022年のChatGPTリリースで一気にAIの波が来ましたが、私自身はその以前からディープラーニング協会の発起人の一人である東京大学の松尾豊先生と親交があり、 AIの重要性は認識していました。

AIにはOpenAI、Google、Meta など、多くの会社がLLMのエンジンを提供しています。これらのエンジンがITパスポート試験を解いたら、どのエンジンが一番優れているのかを比較する研究を行いました。この論文を人工知能学会に提出し、採択され、先週、弊社のエンジニアが発表を行いました。

GMOインターネットグループにおける弊社の位置づけですが、GMOインターネットグループ自体はもともとドメインやサーバーなどのインフラ事業から始まりました。現在、GMOメディア、GMOリサーチ、GMOテックの3社は、インターネット広告・メディア事業に属しています。

弊社の特徴は、自社でコンテンツを開発・制作するのではなく、コンテンツが集まる場を提供することです。Yahooのように、様々な新聞社や出版社の記事が集まるプラットフォームを目指しています。弊社が作るシステムには、お得な情報、ゲーム、プログラミングスクール、美容クリニック、投稿小説などの情報が集まります。弊社は多ブランド戦略で様々な場を提供し、開発しています。

事業は大きく分けて、自社でメディアを展開するメディア事業と、培ったノウハウやシステムを他社に提供するソリューション事業の2つです。メディア事業は、長年運営している収益事業と、近年成長させている投資育成事業で構成されています。

上場して9年になりますが、上場当初はWeb 2.0の会社でした。ブログやSNSが成長し、弊社もその恩恵を受けていました。しかし、国内ではLINE、Twitter、Instagramの普及によりブログや掲示板が廃れていく中で、弊社が運営していた国内最大級のサービスの収益も減少し、撤退を決めました。

その後、新規事業に投資を行い、2020年以降それらの事業が立ち上がってきました。現在はその4年目にあたります。

創業時からの営業利益推移を見ると、当初は赤字でしたが、その後成長し上場に至りました。しかし上場後は事業が減衰し、新規事業への投資により更に落ち込みました。ただ、現在はそこから回復し、昨年には過去最高益を達成しました。今年は6.5億円の営業利益を目標としており、さらなる成長を目指しています。

事業にはサイクルがあるため、一つの事業が駄目になった時に次の事業を作れるかどうかが、会社と経営者の力だと考えています。弊社では再現性をもって事業を作り出してきたことを誇りに思っており、今後も再現性を持って事業を進めていきたいと思います。

おかげさまで、株価は一時期60億円ほどまで回復しましたが、まだまだ十分とは言えません。ただ、一応そこまで戻すことができたと考えています。

10年前、15年前と比べると、ITセグメントのPERは大きく低下してきました。私がITに携わり始めた頃は、ITというだけでPERが非常に高く、時価総額も高くつきました。しかし、現在ではITは普及し、当たり前の産業になっています。残念ながら、現在の弊社のPER13.6倍は、業界と弊社の評価だと認識しています。今後は、しっかりと業績と利益を上げていく必要があります。GMOテックなどは、業績を大きく伸ばし、素晴らしい成果を上げています。弊社も、後に続いていかなければならないと考えています。

GMOインターネットグループは、子会社上場戦略を取っています。これには、優秀な人材の確保や育成の問題もありますが、マーケットに上場することで資金や信用を得て、成長を加速させることができます。親会社の顔色だけを伺う子会社ではなく、マーケットからも評価を受けながら、それぞれが成長していくことを目指しています。そして、その成果を社会や数字に還元し、利益を出していくことが重要です。

株主還元

弊社では、利益の半分は会社に残して次の成長に投資し、残りの半分は株主様に還元するという方針で、配当性向を50%に設定しています。業績が厳しい時期には配当を出せなかったこともありましたが、2021年は業績が回復したため、50%の配当を維持しました。配当利回りは現在3.67%ですが、GMOリサーチ&AIは4%を超えているので、まだまだ伸ばしていきたいと考えています。

業績動向

第1四半期の状況ですが、弊社は12月決算のため、今期の売上に対して順調に推移しています。特に営業利益の進捗率は非常に順調で、子会社のGMOビューティーへの投資が利益を生み出すフェーズに入ったことも大きな要因だと考えています。

今年の業績予想に対する進捗は、売上高が24.9%で、4分の1の進捗率です。弊社の広告事業は、1月から3月にかけて広告マーケットが大きくなる傾向があるため、27%から28%の進捗率を目指していましたが、25%となりました。悪くはありませんが、もう少し伸ばしたかったところです。営業利益は年間目標に対して37.3%、経常利益は38%の進捗率となっています。弊社では、上期で大体60%くらいの営業利益進捗を目指しているため、現在の進捗は順調だと言えます。今年開示させていただいた数字については、達成できるだろうと考えています。

弊社のバランスシートは非常に健全です。ソフトウェアも少ししか持っていないため、急に減損が発生するということもないと思います。

業績とともに、総資産、純資産ともに着実に成長しています。今後、大きなチャレンジの際には借金をするかもしれませんが、現在は無借金経営を維持しています。

2021年度から売上の計上基準が変更されたため、グラフ上の売上高が前年比6割ほどに見えていますが、赤い点線で示した旧基準で見た場合、売上高は順調に伸びている状況がわかります。

特に子会社のGMOビューティーが連結したことも貢献しています。

こちらが営業利益の推移ですが、約4億円ほどGMOビューティーの美容医療事業に投資をしている関係で、ここは多少減っているんですけども、それがしっかりと黒字に転換してきております。濃い色がGMOメディアで、薄い色がGMOビューティーとなりますが、2022年度に比べ2023年度の方が少し減っているように見えるかもしれません。去年、一昨年の終わりぐらいから、後でご説明するキレイパスコネクトというクリニック向けのSaaS事業を始めた関係で、2023年度に非常に投資をしたため、GMOビューティーは少し利益を減らしています。しかし、今期はきちんと利益ベースに転換しているので、一番右の今年度の進捗としては40%ぐらいで推移しております。

成長戦略

今後の成長戦略ですが、いくつかの事業があり、それぞれの個別の成長戦略があります。マクロで見ると、我々全体としては二つの考え方があります。一つは、20年以上やっている事業などをベースに、その上に投資育成事業として、新規に教育系や美容医療系の事業を積み上げて成長を加速していくということです。

もう一点は、メディア事業で培ったノウハウを横展開していくことです。例えば、Amazon は自社のマーケットのために作ったシステムを他社に貸し出したのがAWSというクラウドサービスで、現在はとても大きな事業になっています。我々自身も、自社で作ったシステムやノウハウを他社に提供していくという形の水平展開で成長させています。

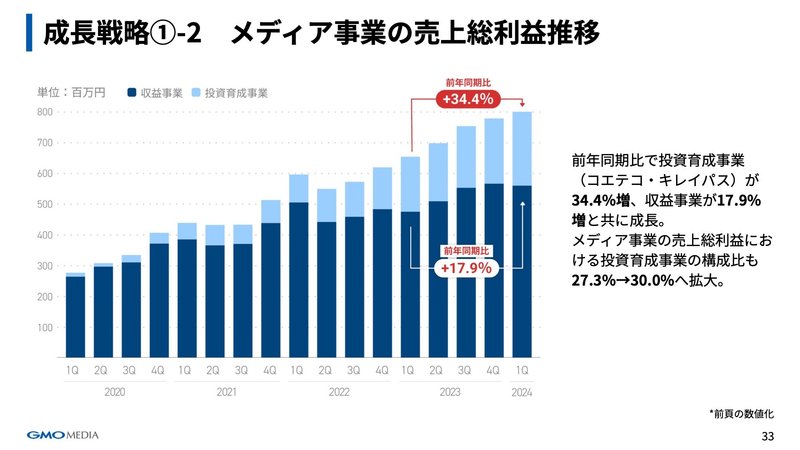

ブランドロゴを入れるとこういった形になり、ベースの事業と成長させていく事業に分けられます。この図を数字に置き換えると、水色で示している投資育成事業が厚みを出してきているのがわかると思います。濃い部分が既存の収益事業で前年同期比17%〜18%の成長、その上に教育・美容医療の投資育成事業が前年同期比34%の成長という形です。売上の計上基準の関係があるため売上総利益で示していますが、この4年間でこのような成長を続けています。

次に垂直展開と水平展開ですが、我々自身がやってきた展開は、自社のポイントサイト「ポイントタウン」のお客様に、ゲームやクーポンなどのアップセルをしてきました。このポイントサイトの仕組みを他社にも提供しており、NTTドコモの「dポイント広場」、読売新聞の「よみぽランド」、イオンカードの「ポイントモール」などは全て我々のシステムがサポートしています。このようなソリューション展開をしました。ゲーム事業については、右側に記載の外部ネットワークにどんどん展開しています。我々自身はゲームを作っていませんが、いろんな外部の人通りが多いところにゲームセンターごと出店していくイメージです。

我々のサービスを提供している提携先は、ポイントシステムが7社、課金ゲームが21社、広告ゲームが40社あります。インターネットユーザーがほとんど頭打ちになっている中で、接点をどんどん増やしていくことでユーザービジネスを拡大しています。本来なら広告宣伝費をかけて自社サイトに集客するのもビジネスですが、我々は広告宣伝費をかけるのではなく、常にお客さんがたくさんいるところに出ていく戦略です。店舗代を払う代わりに後払いでレベニューシェアをしていく、アパレル企業が百貨店に入るのと同じようなモデルです。

ゲームについては、我々自身はゲームを作らずに、ゲームを集めてオンラインゲームセンターを運営しています。このゲームセンターを、リアルでいうと高島屋や渋谷駅、新宿ルミネなどにどんどん出店していくイメージです。ゲーム会社には使われた分だけレベニューシェアを返し、出店先には売れた分の何パーセントかを支払うモデルを、我々はほぼオンリーワンでやっており、これが今の成長を支えています。

売上もユーザー数も伸びています。特に伸びているのが、インターネット上でクイズを提供するサービスで、月間350万人ほどのユーザーがいます。私は eスポーツの次は eクイズだと思っており、「eクイズ」という商標も出願しています。クイズ番組は地上波でも非常に人気がありますが、我々はインタラクティブなシェアを目指してクイズを展開しています。将来的には、この仕組みを世界中に輸出していけないかと考えています。課金ゲームのユーザー数も着実に増えています。

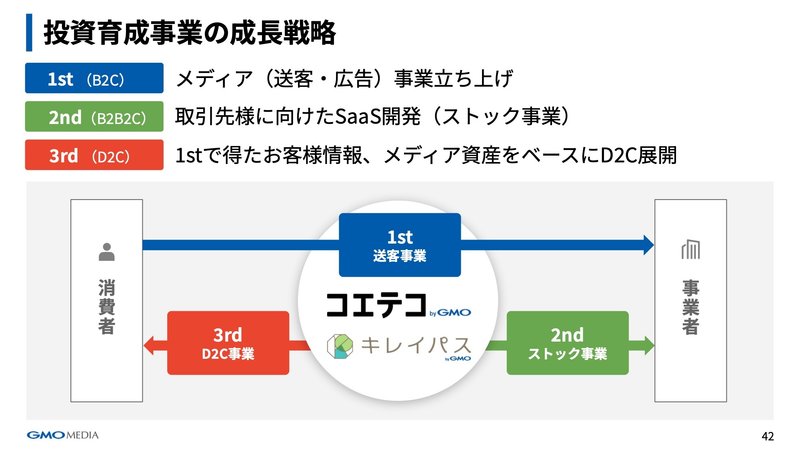

最後に投資育成事業についてご説明します。教育系と美容医療系の2つの事業領域がありますが、戦略は同じです。まず、我々が強みとしているメディア事業でウェブサイトを作り、お客様をプログラミングのスクールや美容クリニックに送ることがファーストステップです。次に、プログラミングスクールや美容クリニックとの接点が出てきますので、その先生方に対して我々が提供するストック事業や差別化を提供していきます。これを続けると顧客のデータベースが溜まってきますので、最終的にはD2Cの展開を行っていきます。

まず、教育関連事業の「コエテコ byGMO」についてです。少子高齢化、人口減少が進む日本で、特に深刻なのがIT人材不足だと言われています。経産省の資料によると、AIの登場によって変化はあると思いますが、まずはIT人材が足りないという社会課題があります。それに対して我々としては何かできないかと考えております。国もどんどん予算を出しており、岸田総理も、リスキリングに対して5年で1兆円使うと表明しています。

我々が非常に伸ばさせてもらっているのはオンラインスクールです。コロナのおかげで、オンラインでのビデオ講義などが急速に普及し、社会人のスクールが増えました。以前は、社会人が学ぶためには平日の仕事後に必死で通学するのが大変でしたが、コロナのおかげでオンラインスクールが広がり、お客さんも増えています。

我々は、オンラインスクールを紹介し、口コミを掲載するサイトを運営しています。お客様はなかなか簡単には決められず、しっかり比較検討されますので、その際に我々のサイトがお役に立てればと思います。ウェブデザイン、プログラミング、マーケティング、金融など、様々なオンライン講座が登場しており、我々がそれらをサポートしています。

子ども向けのプログラミング教育も、2020年から小学校で必修化され、来年1月からは大学入試に情報の科目も入ってきます。社会人領域では、プログラミングが半分くらいを占め、デザイン、人材系、マーケティング、動画編集、英会話など、オンラインでの学びがどんどん増えています。

また、それに派生して、誰でもウェブ講座やウェビナーができるプラットフォーム「コエテコカレッジ」を提供しています。簡易管理や決済の仕組みを提供することで、順調に講座数を伸ばしています。

利用事例の一つとして、NHK学園さんが我々のシステムの上で俳句講座や短歌講座を開講されています。以前は国立でリアルに開催していましたが、今では長崎県や愛知県の方々も、自宅から有名な先生の講座を数千円で受講できるようになりました。このように、学びのeコマースがインターネット上で広がっています。

もう一つは美容医療関連事業の「キレイパス byGMO」です。メディア事業での集客サポートと、「キレイパスコネクト byGMO」によるクリニックの業務改善・DXサポートの2つが主な事業です。美容医療の世界では、以前は美容整形がメインでしたが、今は医療の要素が大きくなってきました。我々は美容外科や美容医療の分野を強化し、伸ばしていきます。

現在の市場規模は約4,000億円ですが、以前は後ろ暗いイメージがありました。しかし、湘南美容外科さんなどがどんどんイメージアップを図っていることや中国や韓国ではもっとカジュアルになっているなどの背景から、この市場は間違いなくさらに大きく伸びていくと思っています。

事業としては、事前にチケットを購入いただく形式で、追加料金の心配なく安心して施術を受けられるようにしています。

会員数やチケット販売枚数もどんどん拡大しています。

一方、クリニック側は顧客管理などに苦労しており、そこを我々が「キレイパスコネクト」でサポートしています。現在の契約率は約550院で、IT導入補助金の対象に認定されているので、これを活用すれば最大半額の補助が受けられます。我々としては、美容クリニックのDXをさらに支援していきたいと考えています。

会社全体としても、ボラティリティの高い広告事業だけでなく、ストック型の事業を増やしてセールスミックスを変えていくことが経営戦略のポイントです。

我々は基盤のメディア事業を成長させながら、教育関連事業や美容医療関連事業を積み上げています。また、クイズ事業では、50歳以上の方々がほとんどで、目的は脳トレーニングです。今年は認知症元年とも言われ、世界中で認知症の社会コストが増大していく中で、少しでもそれを低減させることが重要です。我々のクイズが認知症対策に役立つよう、エンターテインメントだけでなく、認知症対策の要素も取り入れていきたいと考えています。

我々は上場企業として、営業数字や営業利益をしっかり出していくことは当然ですが、認知症対策、教育、学校の働き方改革など、社会課題の解決にも貢献し、なくてはならない会社になっていきたいと考えています。

また、キャッシュもたまってきましたので、M&Aにも積極的に取り組んでいきたいと思います。

ご清聴ありがとうございました。

質疑応答

Q. コエテコについて、似たようなことをやっている会社さんもあると思うのですが、業界で何位ぐらいのビジネスモデルなのでしょうか。また今後業界の伸びしろはどのぐらいあるのでしょうか。

A. 大きく二つの領域があります。子ども向けのプログラミングスクールの分野では、我々はほぼオンリーワンでナンバーワンの位置にいます。掲載教室数は13,000件でナンバーワンですし、口コミ数でもナンバーワンです。

市場規模については、この事業を始めた当初は十分なデータがなく、正直分からない状況でした。そこで、船井総研様と共同でマーケット調査を行い、市場規模を発表させてもらっています。現在は約200億円規模で、毎年十数%の成長を続けています。国内総研の予測では、2030年には1,000億円規模、つまり英語教育市場並みの市場になるのではないかと見ています。

その背景には、来年の大学入試での情報科目の必修化や、理系女性の増加という要因があります。プログラミングやITエンジニアの分野では性別は関係なく、女性の活躍の場が広がれば、市場はさらに4倍ほどの成長の余地があると考えています。

Q. キレイパスコネクトの営業は、病院に一件一件声をかけるのは大変だと思いますが、どのように営業されていますか。

A. 2つの方法で営業しています。1つは、我々自身が運営しているメディア「キレイパス」への掲載に関する問い合わせから営業につなげる方法です。もう1つは、FacebookなどでPR広告を出稿し、そこから資料請求やお問い合わせをいただく方法です。

最初はZoomなどでオンラインでリーディングを行い、関心が高まってきたら直接訪問してご説明するという流れです。初期段階はオンラインで効率的に行い、後半は地道な直接営業で進めています。

Q. GMOメディアの様々な事業の中で、特に伸ばしていきたい事業はどれですか。

A. 本当に全ての事業を伸ばしたいと考えていますが、特に教育の分野、クイズの分野など、AIを活用した事業領域は非常に伸びしろがあると思います。国としても伸ばすべき領域だと認識しており、我々は現在良いポジションにいるので、そこは特に注力していきたいと考えています。

Q. AIやRPAを活用したことで生産性の向上があったという説明がありました。具体的に、従業員のAIスキルの向上や、改善点などの事例を教えてください。

A. 子会社の業績が大きく伸びたことが利益増加の主な要因ではありますが、AIの活用も確かに効果を上げています。特に顕著なのがカスタマーサポートの分野です。

以前は年間1億円近くかかっていた問い合わせ対応ですが、チャットボットの導入で問い合わせ自体が減少し、さらにAIが自動で回答する精度を上げることで、コストを大幅に削減できました。昨年は7,000万円、今年は3,800万円まで減らせる見込みです。カスタマーサポートの業務がどんどんAIに置き換えられており、最も明示的な効果が出ている分野だと言えます。

Q. 営業利益率の向上について、AIの活用以外に何か取り組みはありますか。

A. 直近の決算を見ていただくと分かるように、実は下期の業績があまり芳しくありません。これは、投資家の皆様に約束した数字を達成するために、AIだけでなく様々な新しい取り組みに投資しているためです。新しいチャレンジや投資を行うことで、2〜3年後の変化につなげていこうという局面にあります。

今すぐ新しいことをやめれば利益率はもっと上げられるのですが、そこはバランスが重要だと考えています。売上高自体は毎年20%以上の成長を目指していますし、利益率についても、うちは費用が売上に連動する構造ではないので、向上させていくことは間違いありません。ただ、投資を継続していく側面も必要だと認識しています。

Q. 2024年3月にGoogleアップデートがあったと思うのですが、こちらについてどのような影響が、特にメディア事業にありましたでしょうか。新規ワードで御社かなり強いような印象があったのですが、少し調べてみたら落ちているようにも見えたので、そちらについて教えてください。

A. ご質問ありがとうございます。一部落ちているワードもありますが、全体的に大きな影響は受けていないと考えております。真面目にSEOに取り組んでいれば、特に問題はないと認識しています。

ただ、我々がアフィリエイト事業で扱っているインターネット回線分野で、一部のメディアが順位を落としたことによる影響はありました。それによって、光回線などの販売数が減少するなどのマイナスの影響が出ています。

Q. 新規ワードで上位表示を目指す際、子供向けのプログラミングスクールとオンラインスクールのどちらを重視するのか。戦略としてどちらがポイントなのでしょうか。

A. 断然オンラインスクールです。特に社会人向けのプログラミングスクールの領域は、事業として大きな伸びしろがありますので、そこは重点的に取り組んでいきます。

子ども向けの分野も着実に進めていきますが、伸ばすべきは社会人向けのプログラミングスクールやフリーランス転職など、我々が強みを持つ領域です。そのあたりは引き続き強化していく方針です。

検索流入の8割は社会人向けオンラインスクールで、子ども向けは2割程度です。子ども向けよりも社会人向けオンラインスクールのマーケットの方が大きく、そちらが伸びていますし力を入れているところです。

Q. 御社はこれまでアフィリエイトASPの大手を利用されていたと思うのですが、そこを通さない考えはないのでしょうか。

A. 、一部の領域でASPを通さないことを始めています。

ただ、ASPの強みや信頼関係がありますので、そこは大切にしていきたいと考えています。利益率を追求するためにも、そのバランスが重要だと認識しています。

Q. プライム市場を目指すとのことですが、具体的にはいつ頃を見込んでいますでしょうか。

A. これはオフィシャルな発言ではなく、紙に書いて約束するわけではないのですが、個人的には2030年、私が60歳になる頃までにはプライム市場に行きたいと考えています。

実際には時価総額を400億から500億円以上にする必要があるので、今の水準から7倍ほど成長しなければなりません。

Q. プライム市場入りを目指すとのことですが、流通株式比率を上げる必要があると思います。そのために公募増資などの売り出しを考えていますか。

A. プライム市場入りの際には、もちろん規定の水準に合うように売り出しを行う必要があります。数年前にGMOペパボが東証一部に上場した際にも、GMOグループとして一部売り出しを行い、レギュレーションに適合させました。

Q. 数年前にGMOビューティーに投資をして利益が落ち込んだとのことですが、今後も継続的な開発コストなどが発生すると思います。既存事業で具体的にどの程度の金額をコストとして投入する予定なのか教えてください。

A. 現時点では特に大きな投資予定はありません。エンジニアが50数名おり、継続的に開発を行っていますが、ほぼ毎月経費として計上しているので、特別な大きな投資というのは今のところ予定していません。

Q. 先ほどクイズの海外展開に関して、まずは日本国内でという話がありましたが、もし海外展開する場合、GMOリサーチのように現地で人材を採用して進出するのか、それとも海外のゲーム会社などのプラットフォームと提携するような形になるのか、お考えをお聞かせください。

A. 我々としては良いパートナーが見つかれば一緒に展開していきたいと考えています。自ら現地で採用を行って進出するというよりは、それぞれの国の主要なメディアやパートナーとアライアンスを組むことができれば、我々のコンテンツとシステムを提供していくという方針です。

Q. AIを使ってクイズを自動生成するシステムについて、特許は取得済みなのでしょうか。それとも出願中なのでしょうか。また、教材を学習してテストを自動生成するのは学習塾などでも導入されていると思うのですが、御社のシステムの優位性はどのような点にあるのでしょうか。

A. 特許は現在出願中で、取得まではもうしばらく時間がかかると思います。特許を出願する際には、既存の出願内容と被らないように工夫をしています。

学習塾でもAIを活用し始めているところはありますが、まだ多くはありません。我々は当初、学校をターゲットにしており、学習塾は今のところターゲットとしていません。学校であれば、AIの導入はまだ進んでいないので、チャンスがあると考えています。

Q. 従業員数が2020年に50名ほど、特に2023年に173名から207名と34名増えていますが、この増員の要因を教えてください。

A. 34名の増員のうち、おそらく20数名がGMOビューティー、10名程度がGMOメディアだと思います。GMOビューティーでは事業拡大のため、キレイパスコネクトの営業マンやエンジニアを増員しているのが主な要因です。

Q. この増員傾向は今後も続くのでしょうか。それとも一段落する想定でしょうか。

A. 大きくは一旦ここまで増員したので、しっかり筋肉質にしていきたいと考えています。必要な人材は引き続き採用しますが、今までのようなペースで増員するのではなく、AI・RPAなどを活用して効率化を図っていきたいと思います。

Q. 様々な事業を展開されていますが、実際にどの事業で利益を上げているのでしょうか。収益事業やメディア事業で大部分の利益を上げているのではないかと推測されますが、答えられる範囲で教えていただけますか。

A. 競合他社の参入を招きかねないので、詳細は控えさせていただきますが、現在最も好調なのは「かんたんゲームボックス」という広告ゲーム・カジュアルゲームのプラットフォーム事業です。ゲームをしている途中で動画広告が流れるモデルで、非常に大きく成長しています。我々はプラットフォーマーなので、そこまで人員を多く必要とせず展開できているため、利益率の高い事業になっています。

Q. 34ページの垂直展開と水平展開のところで、ポイントサイトのアフィリエイトネットワークに楽天が入っていて、ソリューション事業ではdポイントに提供しているとのことですが、その違いを詳しく教えてください。また、企業に既存のシステムを横展開する際の利益率はどのくらいでしょうか。

A. 楽天には、ポイントを貯めるコーナーは提供しておらず、無料ゲームと課金ゲームのみを提供しています。一方、ドコモのdポイント広場では、我々のポイントシステムを使って運営されています。

ポイントシステムを持っていない企業には、我々のポイントタウンのようなシステムを提供し、ポイントを貯めるコーナーを運営しています。具体的には、イオンカードさんの「ポイントモール」、読売新聞さんの「よみぽランド」などです。既にポイントシステムを持っている企業には、そのポイントを使ったゲームなどを提供しています。

利益率としては、メディア事業の方が人がかかっていないので高くなっています。メディア事業はシステム提供だけでなく運営サポートなども行っているため、利益率は相対的に低くなります。

Q. 最近、物価高などを理由に各社が値上げを進めていますが、御社ではこれまでに値上げを行ったり、今後値上げする予定はありますか。

A. 当社の売上の大部分は広告売上なので、値上げという概念はあまりありません。広告売上は自動的にオークションで価格が決まる部分があるためです。

ソリューション事業については、むしろ安くしてキャップ数を増やしたいと考えています。現時点では値上げは考えておりません。

Q. 美容医療の領域で、御社のキレイパスと似たようなことを大手のリクルートは行っているのでしょうか。

A. リクルートのホットペッパービューティは美容室やエステサロンが主戦場で、美容医療への本格的な参入はまだありません。ただ、将来的には参入してくる可能性は高いと考えており、我々にとっては脅威となるので、対策を考えていかなければなりません。

Q. 投資育成事業の中で、コエテコとキレイパスが2大事業だと思いますが、売上成長を特に牽引しているのはどちらでしょうか。

A. 売上の絶対金額で見ると、カジュアルゲームや広告ゲームが大きいです。このグラフは誤解を招くかもしれませんが、カジュアルゲームなどは売上をシェアしているので、絶対額としてはそちらが売上成長を牽引している状況です。

投資家の皆様へ

皆様、ご清聴ありがとうございました。今日ご紹介した3社、それぞれ頑張ってまいりますので、ぜひ1株でも投資していただければ幸いです。よろしくお願いいたします。