[書き起こし] RS Technologies(3445)IRセミナー・質疑応答 2024.6.10開催

2024.6.10に開催致しましたRS Technologies(3445)IRセミナー&質疑応答の書き起こしになります。

登壇者名 取締役上席執行役員 製造部長 遠藤 智 様

IRセミナー

RSテクノロジーズの遠藤と申します。本日はご視聴いただきまして、ありがとうございます。

まず、私の自己紹介を簡単にさせていただきますが、私は1991年4月にRSテクノロジーズの前身である、ラサ工業株式会社に入社しました。当時より再生ウェーハの製造技術や生産管理などを仕事としてやってまいりました。当社の再生ウェーハの再生プロセスのベース基礎を作ってきたと自負しております。その後、RSテクノロジーズ発足とともにRSテクノロジーズに入社し、基幹工場である三本木工場の初代工場長を務めた後、2017年から取締役に任命されております。本日はどうぞよろしくお願いいたします。

会社概要

我々の会社概要になります。社名はRSテクノロジーズといいまして、設立は2010年12月10日になります。「地球環境を大切にし、世界の人々に信頼され、常に創造し挑戦する」という経営理念の下で、この事業を進めております。

主な事業内容としましては、シリコンウェーハの再生加工・販売、プライムウェーハの製造販売、半導体製造装置向けの消耗部材の製造・販売、超音波映像装置の販売、電子部品の販売等を手掛けております。本社は東京都品川区大井にございます。製造拠点は、宮城県、茨城県、台湾の台南市、中国の山東省徳州市にございます。資本金は約56億円となります。代表取締役社長は方永義です。

我々の特徴としては、ウェーハ再生事業で世界市場シェア33%のトップ企業であること、中国の中央企業との合弁事業でプライムウェーハ事業に進出したこと、M&Aによりシナジーの期待できる周辺事業領域に事業拡大を進めていることが挙げられます。

当社の代表取締役である方永義は、中国の福建省出身で、現在は日本国籍を取得しております。グローバルな人脈を生かしたM&Aや業務提携など、ワールドワイドな事業展開を強みとしております。

主な連結子会社は、ここに挙げております4つになります。まず一番上は有研半導体硅材料股份公司で、通称GRITEK(グリテック)と呼んでいます。北京に所在を置いており、特徴は上海証券取引所科創板に上場している点です。

ここはプライムウェーハの製造販売をしています。プライムウェーハというのは、半導体のICの材料となる新品のウェーハの製造販売ということになります。

その下は艾爾斯半導体股份有限公司で、RS台湾と称しております。これは我々日本で行っているウェーハ再生事業と同じ事業で、再生ウェーハの事業の台湾の拠点となります。 その下は株式会社DG Technologiesと申しまして、エッチング装置の内部の消耗パーツの製造販売を行っております。

最後に一番下は株式会社ユニオンエレクトロニクスソリューションと言いまして、主に日立パワーデバイスの半導体や電子部品の販売を行う商社となります。

次に会社の沿革となります。当社は2010年12月にウェーハ再生の事業をメイン事業としてRSテクノロジーズを設立しております。

この時の事業としては、ウェーハ再生事業のみということになります。2014年2月には台湾に再生ウェーハの子会社、艾爾斯半導體股份有限公司(通称RS台湾)を設立しました。 2015年3月に東京証券取引所マザーズに株式を上場し、翌年9月に東証一部に市場変更をしております。2018年1月には中国プライムウェーハの製造メーカーである有研半導体材料有限公司(通称GRITEK(グリテック))を連結子会社化いたしました。2018年5月には日立パワーデバイスの特約店である株式会社ユニオンエレクトロニクスソリューションの100%株式を取得して子会社化しております。同年の8月に山東有研半導体材料有限公司(GRITEKの連結子会社。山東GRITEK)を設立しております。

翌年2019年1月には株式会社DG Technologiesの100%株式を取得して子会社化しております。ここは先ほど申しましたように、半導体用のエッチング装置の内部を構成している消耗部品の製造販売を行っております。

2020年2月にはユニオンエレクトロニクスソリューションの子会社となる上海悠年半導体有限公司(上海ユニオン)を設立しております。

2022年4月には東証一部からプライム市場へ移行し、2022年11月には子会社化したGRITEKが上海証券取引所科創板に上場しております。

直近では2023年12月にバナジウムレドックスフロー電池(VRFB)用の電解液製造事業を承継して子会社化しております。このような沿革となっております。

まずはこのグラフになりますが、左のグラフについては連結売上高と営業利益の推移となります。2023年12月期には売上高518億円、営業利益は118億円といった成績となっております。2015年からの推移が書かれていますが、2015年から2023年までの間に売上が約10倍、営業利益も約10倍という形で成長しております。

右側がセグメント別の売上高になります。コア事業となるウェーハ再生事業が約205億円で約38%を占めております。次いでプライムウェーハ事業が187億円で約35%、半導体関連装置・部材等事業が約141億円で約26%を占めるといった割合となっております。

事業内容

事業内容として、まずは再生ウェーハというものがどういうものかということがここに記載されています。再生ウェーハというのは、主に半導体製造において使用されるテストウェーハを再生加工したウェーハのことになります。我々のお客様は主に半導体を製造する半導体工場になります。その中でシリコンウェーハ上に半導体の回路を作ることになります。この回路を形成する、いわゆる前工程と位置づけされる工場が我々の主要なお客様になります。

この半導体の前工程というのが、新品のウェーハ(プライムウェーハ)を基本的にはウェーハメーカーから購入し、そこで半導体のチップになる回路をウェーハ上に製造することになります。新品のウェーハ上に回路を形成するという工程を行っている会社になります。

この新品の真っさらなウェーハから、ICの回路がウェーハ上に形成されるまでは、物によってプロセスの数は異なりますが、少ないものでもだいたい500プロセス、最新の複雑な半導体になりますと2000~3000ものプロセスを経てICが形成されると言われています。製造期間としては2ヶ月だったり3ヶ月というとても長いプロセスが、半導体の前工程で行われているということになります。

当社で再生加工されているウェーハは、このプロセスの中でモニターウェーハと言われる用途、それからダミーウェーハと言われる用途で使用されるウェーハであり、これが再生の元になります。

モニターウェーハというのは、このプロセスの加工精度の評価や各種試験・チェックなどに使われ、歩留まりを上げるために使用されます。

それからダミーウェーハというのは、いろいろな用途がありますが、精密加工の安定性を上げる用途などで使われます。例えば、装置が安定稼働するまでの間、何回も何回もウェーハをランニングしたりといった用途で使われます。

こういったものを半導体工場から送っていただいて預かり、また新品の状態に戻す加工を行います。新品と同様な品質に再生加工をした後に、もう一度半導体工場にお戻しして、同じ用途でまた使っていただくということをしているのが再生ウェーハということになります。

使ったらまた我々のところに送ってもらって、また再生するということを何度も何度も繰り返して使われます。再生したウェーハの再生回数は10回とか、おそらく20回程度使われているものもあると思われます。

我々のウェーハが使用される理由は、基本的にはお客様の環境負荷軽減に加えて、半導体メーカー様のコストダウンにつながるということです。新品のウェーハを毎回毎回買って、モニターウェーハやダミーウェーハで使うよりは、再生ウェーハを何度も何度もリサイクルして使うほうが安価なため、非常にニーズが高い仕事になっております。

この写真は我々の基幹工場となる宮城県大崎市にある三本木工場の写真です。工場敷地面積は約18万平米あり、その中に再生ウェーハの工場が数ございます。現在は5インチのウェーハから12インチのウェーハまで製造しており、生産能力は8インチ以下のサイズのウェーハが月産15万枚、12インチウェーハでは月産31万枚の生産能力を持っております。このうち、12インチのウェーハの製造拠点としては台湾にもあり、これを合わせると世界シェアで1位の規模になるということになります。

市場の特徴としましては、まず半導体業界が継続的な成長市場であるということが言えます。世界の半導体市場の規模は、2023年から2030年にかけて年平均成長率が約10%ずつ成長すると言われており、2030年には1兆ドルの市場になると予測されています。

そしてさらに景気変動に強いというのが、この再生ウェーハ事業の特徴と言えます。これは、再生ウェーハが新品のウェーハに比べて安価なので、景気が悪くなるとお客様は高い新品ウェーハの購入を控え、可能な限り安価な再生ウェーハを使おうという動きになるためです。半導体の景気の波は非常に大きいですが、我々はそれを非常に受けにくい事業だということが言えます。

左下のグラフはこの再生ウェーハ事業の単体の売上実績で、2023年は約200億円で、営業利益率は40%近くと非常に高くなっております。右側のグラフは地域別の出荷構成で、8インチと12インチに分けて表示しています。8インチは約36%が日本、次いで欧州が32%、アメリカが21%、中国を含むアジアがだいたい10%弱となっています。

右側の12インチの地域別出荷構成は、台湾の市場が非常に大きく、特に台湾のTSMC社の規模が大きいため、台湾の割合が53%になっております。次いで日本が26%、欧州が11%、アメリカが約5%といった割合になっております。

この再生ウェーハの市場シェアについて、現在の再生ウェーハの市場は12インチがメインになっており、その12インチの再生市場における当社のシェアは約33%です。2023年の段階で59万枚の出荷をして33%のシェアとなっています。次いで日本のA社、B社と続いており、最近では台湾勢もこの程度の割合を占めているということになります。

右側が三本木工場と台湾の子会社の12インチウェーハの出荷枚数の推移で、これは年々順調に右肩上がりに推移していることが分かると思います。

再生ビジネスの強みとしては、まず営業体制として、海外のお客様も含めて基本的には全てのお客様と代理店を介さずに直接営業をしているので、お客様のニーズを直接聞いて速やかに対応するという体制をとっております。この点が特に海外市場の確保という点では我々の強みであります。

それから左側の工程は再生プロセスになりますが、我々にお客様から送られてくるウェーハには、半導体の材料になるいろいろな物質が膜状にウェーハに付着しています。それは多種多様ですが、そういった膜をいかなる膜であっても、いかなる素材であってもきれいに取り除くことができるのが我々の強みであります。特徴としては、基本的に全ての膜を化学薬品を使って、表面のダメージが最小限になるように丁寧な膜取りを行い、その後の研磨の回数を減らすということをやっております。これによってお客様としては、再生したウェーハを何回も何回もリサイクルできる回数が多くなるため、よりコストダウンが可能となり、再生ウェーハに対してのニーズが高くなるということになります。

強みの3番目としては、金属不純物を高レベルで除去することです。再生ウェーハの最終品質としては、ウェーハ表面の異物をきれいに取り除くことや金属汚染を取り除くことが重要な点になりますが、これを我々独自の洗浄プロセスで他社よりもきれいに取り除く技術があると自負しております。特に銅という物質は取り扱いが厄介な元素ですが、これを取り除く技術やプロセスも我々独自のものをいち早くこの業界の中では確立し、実績もそうですが、実際の品質も非常に高いレベルのクリーン度を誇るということが我々の強みとなります。

これから世界市場に新しく12インチの半導体新工場が建設される予定の工場数を各エリアごとに示しています。ここで書かれているように、この先もどんどん日本、台湾、中国、アメリカ、欧州など各地で半導体工場が新設されますので、この再生ウェーハへの需要もますます高まるということが言えます。我々もこの動きに合わせて設備投資をし、こういった需要を取り込む体制を今進めております。

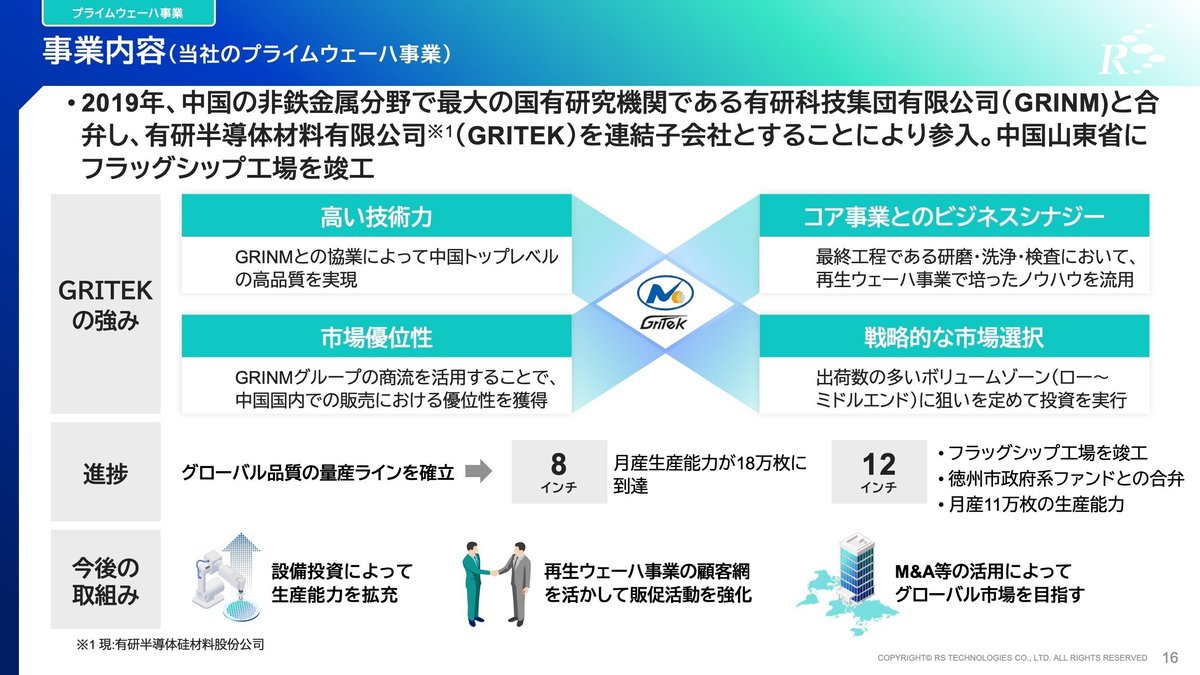

次にプライムウェーハについてお話しさせていただきます。我々は中国のGRITEK(グリテック)という会社でこのプライムウェーハの製造をしております。再生ウェーハと違うのは、製造工程でシリコンの結晶の製造から行うというところです。インゴットと言われるシリコンの結晶を引き上げ、それからシリコンのインゴットを切断してウェーハ状にし、ウェーハの研磨、洗浄などの加工をして新品のウェーハが作られます。特にこのシリコンインゴットの引き上げには特殊な技術が必要で、高い技術力が求められます。

ここでは我々が合弁したGRINM(グリム)という会社の技術力を活かし、それからウェーハの研磨以降の加工は再生の加工とほぼ一緒なので、そういった技術を活かしてこのプライムウェーハ事業に参入しています。シリコンウェーハの市場は1兆円を超える規模であり、今後さらに規模拡大が進むと見込まれております。

プライムウェーハビジネスへの進出の動機や強みとしては、中国中央企業の有研科技集団有限公司((通称GRINM(グリム))と合弁で事業会社である有研半導体材料有限公司((通称GRITEK(グリテック))を設立したことから始まっています。GRITEKの持つ技術力と中国の国を挙げた半導体政策のバックアップを受けて進めるということ、それからRSのグローバルな販売網で全世界の顧客に販売するということです。RSテクノロジーズは再生ウェーハではほぼ全ての半導体企業に参入しておりますので、そういった網羅的な販売網を使ってこのプライムウェーハを展開しているということですね。それから最後にRSの再生加工技術を活用するということが考えられます。強みを生かして、現在の進捗としては8インチのプライムウェーハの生産能力が18万枚に到達しています。12インチについては山東省徳州市のフラッグシップ工場を竣工し、現在生産量を拡大しつつあります。

これは地域戦略を表していますが、デカップリングに左右されない地域戦略をとっております。まず日本、北米、ヨーロッパについては三本木工場(日本の基幹工場)がカバーしています。台湾は台湾の子会社が台湾の需要を一手に受けている状況です。それから中国については、デカップリングが心配されるところですが、中国内部に進出して中国国内の需要を取り込むという形で、現在は大きく3つの拠点でこのデカップリングに左右されない戦略を立てております。

これから目指す世界としましては、まずは既存のウェーハ再生事業を拡大しつつ、プライムウェーハの事業をさらに拡大していきます。ここはまだ成長の余地が非常に大きいと思っています。

新しい話としては、再生をキーワードとした事業として、バナジウムレドックスフロー電池(VRFB)の事業に昨年参入しました。これは将来性がある事業で、大きな成長エンジンとして捉えています。また、商社機能としては、製造装置、半導体そのもの、電子部品・消耗材といったものをこれからも規模拡大していくことを考えております。

昨年12月に参入したのは、バナジウムレドックスフロー電池(VRFB)用の電解液の事業を行っているLEシステムです。LEシステムの会社概要を一言で申し上げますと、1970年代から国の支援の下で、VRFB用の電解液の研究・製造開発、並びに燃焼煤等の廃棄物からバナジウムを取り出す技術の研究開発を一体的に行ってきた会社になります。

半導体関連事業を展開している当社がこの再生可能エネルギー事業に参入した理由の一つは、創業時からキーワードとしている「再生」というフィロソフィーに合致したことが理由にあります。これは再生可能エネルギーだけでなく、企業の再生といったところも含めての話になります。LEシステムはVRFB電解液の原料であるバナジウムを廃棄物から抽出し、再生利用する技術も保有しております。すでに実証実験が完了し、特許も取得しておりますので、これを今後商業用として展開する未来も十分あると考えております。

LEシステムの浪江工場の写真になります。現在の製造拠点は福島県の浪江町の浪江工場にあり、年間約5,000㎥の生産能力を有しております。

バナジウムレドックスフロー電池の特徴について説明いたします。現在の蓄電池の主流であるリチウムイオン電池と比較した場合の最も重要な特徴は、発火の危険性がなく安全性が高いこと、そして20年以上の長寿命であることが挙げられます。これらはどちらもリチウムイオン電池では実現できていない特徴で、VRFBの最大の特徴と言えます。これらの特徴は高い安全性と耐久性が求められる風力発電や太陽光発電とは非常に相性が良いものです。加えて、バナジウム電解液はリサイクルができるため、回収コストがかからず、地球環境にも優しいというメリットがあります。

拡大が見込まれるバナジウムレドックスフロー電池の市場環境と当社の目標についてです。まず日本国内ですが、他国と比べて送電網が非常に発達していることから、今のところマーケット規模はそれほど多くないと見ています。一方で海外市場に目を向けると、特に中国では国策として蓄電設備への投資を加速しており、新設の再生可能エネルギー発電設備には蓄電設備の併設が義務付けられています。さらに北米、ヨーロッパ、韓国、ASEANなどの地域もVRFBに関して注目しています。

このスライドの通り、2028年にはグローバルベースで電解液市場規模は20,000MWh以上の約6,000億円以上に達すると予想されています。さらに今年5月に更新された矢野経済研究所のデータでは、2035年にレドックスフロー電池の世界市場は約4.5兆円になると発表されましたので、市場規模の拡大速度は当初の想定以上に早まっていくと現在思われます。

需要が増大し拡大しているVRFB市場では、LEシステムのようなVRFB電解液製造に参入する企業も近年増えています。ただ、我々は20年以上VRFB電解液の開発を続けていますので、LEシステムという会社だけがその実績を持っており、技術力・品質には優位性を未だに持っています。日本で研究開発した高品質なVRFB電解液を世界中に供給することで、企業としての信頼も獲得できると思っております。

また先ほど申し上げた通り、LEシステムではバナジウムを石油コークス燃焼煤のような廃棄物から回収する技術を有しています。特に北米や中国ではこの技術を活用できるチャンスが多く存在しています。そういったことから、グローバルに強みを持つ当社では市場シェアを獲得することができると見込んでおります。

当社はこの技術をこの急速に拡大する市場へ、既存事業とのシナジーで対応し、グローバルシェアNo.1をこの業界でも目指しております。

以上は少し急ぎ足になりましたが、会社の説明とさせていただきます。ご清聴ありがとうございました。

質疑応答

Q. 再生ウェーハ事業で競合だった三益半導体が信越化学にTOBをされましたが、RSテクノロジーへ影響はありますか。

A.三益半導体がTOBされましたが、これは我々にとってはあまり影響はないと思っています。TOBされたことで彼らの再生へのアプローチが変わるとも思っていませんし、我々はある程度彼らとは住み分けもできています。我々は我々の強みで市場を取っておりますので、そういう意味では影響はないと思っております。

Q. 米中貿易摩擦下で日に日に半導体分野の規制が厳しさを増しているように感じます。その影響下で日本、中国、台湾の3拠点で生産設備を有していることこそ、むしろRSテクノロジーズの強みだと思います。今後アメリカと中国の対立に日本も巻き込まれた場合、中国現地の資本に再技術だけを持っていかれるということはないのでしょうか。

A. 基本的にはこのデカップリングについては我々にとって逆に追い風になると思っており、そのために今のデカップリング戦略をして、この3拠点で製造、出荷、販売をしているということになります。中国の拠点につきましても、我々はGRINM(グリム)との合弁会社でマジョリティをとっておりますので、我々の技術だけ取っていかれるということは一切ないと考えています。

Q. 方社長の生い立ちやM&Aの目利き力、カリスマ性に魅力を感じますが、もし社長が代表を退いた後に中国との関係が維持できるか、また今までのような成長ビジョンを描けるかなど、会社としての考えがありましたら教えてください。

A. 現社長の方については、中国とのネットワークやコネクションが強く、カリスマ性もあります。我々にとってはそこはメリットでもあり、リスクにもなり得ると捉えておりまして、今の社長以外にも中国とのコネクションが作れるような人材を育成しております。さらに、中国の子会社に当社の役員を派遣するなど、人材育成を進めております。方社長にはまだまだ頑張ってもらいたいですが、もし万が一何かあっても維持できる体制を着々と作っております。

Q. バナジウムレドックスフロー電池事業における住友電工との関係を教えてください。特に、ある会社が発行するレポートに、御社の浪江工場は住友電工から技術認証を得たとの記載がありました。住友電工以外の業者に電解液を納入することもあるのでしょうか。

A. 住友電工の独自の認証を受けているのは事実です。住友電工の求める品質レベルは世界的にも非常に高いので、そこで認証を得られているのは我々の強みでもあります。ただし、住友電工はお客様の一社であり、実際にはグローバルに他のお客様もおり、他社に対しても我々の電解液を販売いたします。

Q. 本年度から決算説明資料の充実や個人投資家向けのIR活動強化などに力を入れているようにお見受けしますが、企画立案の背景や思いなどがあれば教えてください。

A. 当社は2014年の売上が約45億円、利益が11億円でしたが、昨年時点で500億円の売上を超え、10年で売上は10倍ほどの成長ができました。事業に力を入れる一方で、内部組織の整備が十分できていない部分もありました。そういった中で人材採用を強化しており、IRもその一環です。ようやくリソースが割けるようになったので、これからもIR活動を進め、タイムリーな情報提示や当社のことを知らない方に知っていただく機会を作っていきたいと考えております。

Q. 今後の配当性向の目標をお聞かせください。配当性向を含め、配当政策の引き上げ目標とその時期、株主還元方針についてお聞かせください。

A. 5月初頭に当社代表がCNBCにて申し上げたように、配当性向は30%を目指していきたいと考えております。ただ、まだ成長の段階でもあり、事業投資を行いたいと思っています。時期のコミットは難しいですが、30%程度の配当性向を目指していきたいと考えております。

Q. 再生ウェーハで開拓した販路に次は何を載せる計画があるのでしょうか。

A. 再生ウェーハの販路については、まずはプライムウェーハを載せるということと、半導体製造関連部品、例えばエッチング装置の部材等を載せて販売するということが挙げられます。また、当社は商社機能もあり、製造装置の中古品販売や新品の検査装置の販売なども行っています。そういったものは再生ウェーハの販路に載せて有効に販売できると考えています。

バナジウムレドックスフロー電池についても、再生ウェーハの販路ではありませんが、中国市場は大きな市場であり、我々の中国でのネットワークを使って販売できると思っています。

Q. 今後のグローバル戦略を聞かせてください。

A. 我々は現在、日本、中国、台湾の3拠点で事業を展開しています。欧米についてはまだ拠点がありませんので、そこはメリット・デメリットを考慮し、日本と台湾でそのニーズを見極めながら、機会があれば欧米への進出も引き続き検討していきたいと思っています。

Q. バナジウムレドックスフロー電池事業のアップサイドのことですが、普通のベースの中期計画があってアップサイドでこれがあるということで、規模はどの程度なのでしょうか。また、この事業が始まった背景を教えてください。

A. まず背景ですが、LEシステムという会社は官民ファンドであるINCJが出資をされている会社でした。ただ、INCJは時限立法の組織であり、我々に案件として持ち込まれた時には、投資先のExitを進めるPhaseになっていました。

おそらく多くの会社に案内をされたと思いますが、日本国内に市場がないため、多くの会社が見送った案件だと理解しています。ただ、我々がこの会社を検討したとき、すでに中国と北米ではこの市場の立ち上がりが感じられましたので、そこから調査するようになりました。

INCJからの持ち込みで、他社が日本に市場がないから見送ったところを、我々がたまたま調べるチャンスで北米と中国に市場の芽を見出したので購入したというそういった経緯があります。

また、中期計画のアップサイドについては、お示ししているとおりチャレンジングな目標であると認識しています。一方で、すでに北米向けに受注はしましたので、これからちゃんとものを作って納品に向けて頑張っていきたいと考えています。

Q. ヘリオスに対する現行のTOBについて、TOB価格を上回る株価で同社の株価が推移していますが、現状をどのように評価されていますでしょうか。可能な範囲で結構です。

A. 公開買付届出書にあるように、825円は当社として提案可能な最大限の価格で、公開買付者として対象会社の一般株主様の利益を最大限配慮した価格であると考えているため、TOB価格の引き上げは考えておりません。

Q. 半導体市場はコロナ特需もあり、ここ数年は厳しかったと思いますが、現在はどうですか。AI半導体に使用されるDRAMが伸びてくると思います。このAI半導体が伸びてくることによって、RSテクノロジーズの事業にどのような影響があるのでしょうか。

A. DRAMが伸びてくるというところについては、基本的にDRAMは再生ウェーハをかなり多く使用していますので、我々にとっては非常に追い風になります。

それからAI半導体については、新しいものであり、さらに複雑な半導体になると予想しています。工程数が長く、製造が難しい半導体に対してはテストウェーハ・再生ウェーハが使用されます。このような半導体の高度化は我々にとって非常に追い風になると考えています。

Q.再生ウェーハが 追い風になる中で、他社も同じ業界でRSテクノロジーズさんのシェアを奪っていこうと営業されると思いますが、顧客はどのようにして会社を決めているのでしょうか。

A. 我々の実績を評価してもらい、品質で差別化するというところと、価格面での競争力が重要だと考えています。我々は再生業界で一番コスト競争力があると思っておりますので、その点では勝負できると考えています。

また、営業面でも特徴があり、我々は基本的にダイレクトセールスという形をとっています。東京のヘッドクォーターにいる営業担当者が、例えばインテルのエンジニアや生産技術の方と英語でやり取りをしながらセールスを決めていくというフローになっています。他社ではこのような取り組みはされておらず、情報の連携のしやすさ、関係性の強固さという点で差別化できていると考えております。

他社が直販をしない理由としては、直販のノウハウや手間暇を考えてのことだと思います。我々はグローバルに展開しており、欧州、北米、中東のイスラエル、中国、台湾、日本とお客様がいらっしゃいます。他社はどちらかというとドメスティックにやっているケースが多いようです。また、ウェーハの再生という専門的な技術と他言語のスキルを持った人材が他社には少ないのではないかと推察しています。

Q. 長期的な目標はどのように考えていますか。中国が半導体に数兆円の基金を用意し、半導体製造の内製化を考えていると思いますが、この基金を生かせますか。生かせる場合はどのように生かしていくことを想定しますか。

A. 創業者は常に事業の規模拡大を目指しており、中期計画のアップサイドで示した先の未来はより大きな規模になっていくことを見据えています。我々のボードメンバーも社員一同も、そういった夢を一緒に実現していこうという形で動いております。

具体的に10年後の数字を言うのは難しいですが、過去10年で我々は10倍に成長しましたので、向こう10年でどうなるのかを考えると、過去10年は超えていかないといけないのかなと思います。

中国の内製化に向けた国家予算の運用については、我々の持分法適用会社であるGRITEK傘下のSGRS(12インチプライムウェーハの製造・研究開発から販売を行う会社)に、地元の地方公共団体・政府からの資金流入があります。詳しく見ていけば、この辺りもいわゆる国家大基金と言われる中国の半導体向け予算の中から一部流入が来ているので、ある種既にこの基金は生かしていると考えています。

Q. 御社の売上高構成は中国が多いと思いますが、中国経済の減速の影響はいかがでしょうか。また中国経済についてどのように感じていらっしゃいますか。

A. 再生ウェーハについては、中国の市場はまだこれからの市場であり、現時点では我々にとってそれほど大きくありません。中国経済の減速は再生ウェーハにはほとんど影響がない状況です。

一方でプライムウェーハについては、中国で製造・販売しているため、中国経済の影響を受けています。中国経済は半導体業界も波があり、特に昨年までは足踏み状態でしたが、景気の底は出していると認識しています。

新事業であるバナジウムレドックスフロー電池の市場については、中国経済の影響を受けずに市場が広がっています。トータルで見ると、中国経済の減速の影響はほとんどないと見ています。

Q. 最近ニュースで中国への制裁やアメリカによる半導体規制の話がありますが、そのような影響はありますか。

A. 中国の現地子会社についてはいくらか影響があるとは思っていますが、現時点ではその影響はまだ見えていません。

再生ウェーハに関しては、日本、台湾、中国に拠点があり、中国は中国国内のみ、台湾は主に台湾、日本は欧州と北米に対応しています。規制が強化されても、規制の間をクロスボーダーするようなトレードをしなくて済むよう布陣を敷いているため、あまり影響はないと考えています。

一方で、中国は内製化を進めており、中国の半導体産業やウェーハについては内製化によって著しい成長が見込まれます。デカップリング化や規制の影響はありますが、それ以上に内需の部分が増えるのではないかと考えています。

Q. 再生ウェーハ事業は御社を筆頭に日本企業と台湾企業が体制の90%ほどを占めていると思います。なぜ中国や欧米の企業はシェアがないのでしょうか。技術的参入障壁があったりするのでしょうか。

A. 我々の事業は歴史が古く、1984年、85年から世界で一番早く再生ウェーハの量産化をしています。技術は蓄積されたもので、年々様々な経験を積んで出来上がったものだと言えます。新規参入には技術障壁が確実にあります。

また、半導体用の加工に使われる装置も非常に高価なので、初期投資の面でも参入障壁になります。技術的な部分と新規参入する上での資金的なハードルがあるため、新規参入は難しいと考えています。

Q. 日本でも半導体企業は多数ありますが、例えばSUMCOや信越化学、ローム等がシリコンを製造している中で、RSテクノロジーズと似たような事業を始めるなど、競合になることはあるのでしょうか。

A. 基本的にはないと思います。信越化学の子会社に三益半導体がなったため、その意味では競合にはなっていますが、新たに新品のウェーハメーカーが再生をやるということは基本的にはないと思います。

SUMCOについては、一時期再生ウェーハの事業を子会社でやった実績はありますが、現在は再生ウェーハ事業からは手を引いていると認識しています。今後、ここに挙げられた会社が競合することはないと思っています。

Q. 銅の除染状況に特に強みがあるとのことですが、ウェーハの再生において銅はなぜ除去が難しいのでしょうか。銅ならではの特性があれば教えてください。また、銅を除去できることで御社が独占できている市場や工程などがあれば併せて教えてください。

A. ノウハウに関わる部分なので詳しくは言えませんが、一般的なウェーハの洗浄では銅は取り切れないということだけ説明させていただきます。1995年の段階でこの特性に気づき、独自の技術できれいに取り除くプロセスを作りました。おそらく他社より10年ほど早く始め、実績も非常に高く、お客様からは新品のウェーハと比較しても我々の洗浄したウェーハは何ら変わらない非常にきれいな状態だと評価されています。技術の詳細は述べることができません。

Q. 同じことを他社がやろうとしても分からないからできないということなのでしょうか。それとも特許で守られているのでしょうか。

A. あえてこれを特許にして他人の目に触れるようなことをせず、確実に我々の独自のノウハウとしています。他社も何らかの銅の除去について工夫はされていますが、その方法は我々とは全く一緒ではありません。似ているところはあるかもしれませんが、我々独自のものを機密漏れすることなく守ってきたということが言えます。

Q. 御社の顧客はコストダウンのために御社の再生ウェーハを使用するという目的で合っていますか。

A. おっしゃる通りです。基本的にはコストダウンのために我々の再生ウェーハを使用しています。価格の幅は結構ありますが、新品のウェーハの大体2分の1から4分の1ほどの範囲で再生ウェーハは取引されていると認識しておりますので、その分だけコストダウンのニーズは強いと言えます。

Q. 再生ウェーハやプライムウェーハというRSテクノロジーズが手掛けているウェーハの価格はどのように決まっているのでしょうか。また、近年の価格動向はどうなっているのでしょうか。

A. 価格は各社の競争の中でお客様の要求レベル(品質など)や規模によって決まっています。再生が難しいものは付加価値が高く、再生がよりやりやすいものはその分価格がリーズナブルになる傾向があります。

近年の価格動向としては、数年前は半導体やウェーハの景気が非常に良い時期があり、その時は値上がり基調でした。現在はどちらかというと価格が維持されている傾向にありますが、海外顧客については為替の影響がプラスに働いています。

価格は原材料の価格ではなく需給によって決まるのが基本ですが、我々が使う補助材料(薬品、研磨材など)が高騰すれば、同じような材料を他社も使っているため、全体的にその分は値上げをしていくような傾向にはあります。

Q. シリコン基板以外に、パワー半導体に使われるような基板への再生事業への参入は検討されるものなのでしょうか。

A. 市場のニーズや規模によって我々も考えてはいます。現在は検討している段階で、メリットがあれば進めますし、そうでなければまだ具体的には今の状況を見ているような感じです。メリットが出るタイミングになれば具体的に考えるという状況です。

Q. バナジウムレドックスフロー電池の生産能力5,000㎥というのは、電池換算ではどのくらいになるのでしょうか。

A.約 83メガワットアワーになります。

Q. あるレポートに、RSテクノロジーズはウェーハの表面のダメージを最小限に留めて精密化学研磨加工を行い、再生利用回数を20回から30回と業界平均より約2倍に伸ばせる独自の技術力を保有していると書かれていました。現在、他社はまだ再生回数が10回から15回に満たないのでしょうか。いつ頃他社が20回から30回に追いつく、もしくは追い抜かれると感じていますか。

A. 追いつかれるかははっきりと答えられませんが、我々は薬品を使ってシリコンの表面にダメージを与えないというところにこだわっています。このこだわり方は我々のみだと思います。他社も薬品は使っていると思いますが、それ以外の方法でも膜の除去をやっていると思います。我々はそこに可能な限りこだわっているということです。

研磨の部分でなるべく多く研磨しないための分類などにも手間をかけてやっています。そういったところで今は差がついていると思います。他社が同じ方法を取れば同じくらいできるかもしれませんが、それは何とも言えません。

Q. バナジウムレドックスフロー電池においてバナジウムが占めるコストが大きいと承知しています。石油コークスの調達価格は石炭価格と連動が高いのでしょうか。石炭価格と連動する場合、石炭価格の上昇に伴い御社の製造コストが高くなる可能性はありませんか。

A. VRFBの製造コストにおいてバナジウムが占めるコストが大きいというご理解はおおよそ正しいかと存じます。

一方で、石油コークスの調達価格の話は整理する必要があります。我々は石油や石炭を燃やした燃焼煤からバナジウムを回収する技術を持っており、実証実験が完了している唯一の企業体だと認識しています。ただ、現状は石油コークスや燃焼煤からバナジウムを回収してこの電解液を作っているのではなく、どこかのプラントと連携しながらという形で、未来そういった製造方法ができればいいなと考えておりますが、現状は市場からバナジウムを調達しておりますので、石油の価格の変動とはあまり関係がないものとなっております。

Q. LEシステムの売上は今期計上される見込みがあるのでしょうか。それとも来期になりますか。

A. 発注はいただいており、出荷のタイミングがいつ頃になるかはギリギリのところになるかと思いますが、営業サイドからは今期中に売上げしたいという意向を強く持っております。

Q. プライムウェーハ事業について、競合の中国の会社が赤字もしくは利益が出ていない、レッドオーシャンという認識は合っていますでしょうか。

A. ご認識のとおりの状況ではあると思いますが、当社では設備投資計画等の戦略を実行することにより、利益を生み出すことができております。いくつかのカテゴリーがあり、その中では我々しかできない製品・商品に対応しているものもあります。

Q. 再生ウェーハは半導体の微細化が進むことによって使われる数量は増加するという認識は合っていますでしょうか。またHBMの活況は御社にとってプラスと考えてよいのでしょうか。

A.半導体の微細化が進むことによって、 再生ウェーハより使われる数量は増加するという認識であっています。HBMのところもAIの部分とDRAMの部分を含め、積層化の技術の進歩に関わるところだと思いますが、ここも加工が難しくなっていく中でプラスに考えてよいと認識しています。

Q. 再生ウェーハ事業では、輸送においても汚染を避けるためにマテリアルなどFOSB等を用いて運搬されると想像しています。そうした運搬のコストは御社でお持ちでしょうか。それとも顧客様が持っているのでしょうか。

A. 輸送においてもFOSBという専用の容器を使って、汚染を受けないように包装して運搬しています。その包装費用や梱包の費用は我々が負担し、出荷する上での費用は基本的に我々が持つような形です。ただし、お客様が我々のもとに再生依頼ウェーハを送ってくる時の費用は、基本的にはお客様が負担されるケースがほとんどです。

Q. 再生ウェーハにおいて、同一ウェーハが御社と顧客企業を何度も往復すると理解しています。一つのウェーハが研磨の限界、つまり20回から30回まで使われるというのは、いったいどの期間使われるのでしょうか。1年でしょうか、2年でしょうか。平均的な感覚での回答で大丈夫ですので教えてください。

A.お客様が使われたウェーハが我々の手元に戻ってくるのに2ヶ月とか3ヶ月ぐらいかかり、我々が再生してお返しするときにはまた使われるまでに1ヶ月ぐらいかかります。なので、1回のウェーハが我々で再生され、お客様の元で使われ、また我々の手元に戻ってくるのは、おそらく3、4ヶ月単位で行われると思います。

それを回数で割ると、例えば10回だと3年ぐらい、30回だともっと、10年ぐらいかかるという計算になります。

Q. 3年経って半導体の技術が変わって使えなくなるということはないのでしょうか。

A. 基本的にはありません。ただ、お客様の方で使えなくなる一つの理由としては、お客様の方で何回も繰り返し使用して、ある厚みまで薄くなった場合です。お客様ごとにスペックを設定し、それ以上薄くなると装置の中で割れるリスクがあるなどの理由で使わなくなります。ある薄さになるまではどんどん使われ続けるということになります。

Q. 御社は大変有望な事業をやられていますが、現在の今期予想のEV/EBITDA倍率はとても低いです。資本活用の課題もあると思いますが、どうしてここまで市場評価が無に等しい評価であるとお考えになりますか。

A. おっしゃる通りで、なかなか評価されていないと日々感じております。認知度の低さも課題ですが、難しい問題です。もう少し認知度を上げていく努力と、資本コストを意識した経営など、投資家の皆様に求められるような資料を出していって、認知度を高め、信頼されるような形を取っていきたいと考えております。人員の補充ができていく中で、この辺りの対応が今後できていくと考えております。

Q. グリテックを上場させた意図や背景を踏まえ、今後の海外の子会社・関連会社の上場計画はありますでしょうか。

A. グリテックは8インチのプライムウェーハを製造している会社で、設備投資に多額の資金がかかることから、資金調達の一環で上場を決定しました。また、現状は中国国内のニーズに対して供給をしていますが、RSテクノロジーズの再生事業がグローバルのほぼ全ての半導体メーカーと取引があるため、その販路を使ってグリテックのプライムウェーハをグローバルに展開していきたいと考えています。中国の上場企業としてブランドや信用力を持つことも上場の理由の一つです。今後の海外子会社の上場計画については、現時点で決まったものはありません。

Q. 御社の顧客から見て、再生ウェーハの利用はサーキュラーエコノミー(循環経済)やサステナビリティの取り組みとの観点で利用が増えていくものなのでしょうか。つまり、価格面だけでなく、そういった観点での利用も増えていくのでしょうか。

A. こういった観点での利用も意識されており、お客様は使われているのだと思います。新品のウェーハを製造する時には非常に大きなエネルギー(熱エネルギーなど)を使うため、再生ウェーハを利用する、などの背景でこれからは再生ウェーハが使われていくことも増えるのではないかと思っています。

投資家の皆様へ

最後に、本日は遅くまで我々の会社紹介をご視聴いただきありがとうございました。当社はこれからもステークホルダーの皆様のご期待に応えることを第一に考えており、まずは基幹事業である再生ウェーハの成長とシェア拡大をしっかりとやるということ、それから我々の現在の事業とシナジーのある新事業を積極的にM&Aなどを利用して取り込み、さらに飛躍したいと思っています。これからも皆様のお力添えのもと、この事業を発展させていきたいと思っていますので、ご支援をよろしくお願いいたします。本日はありがとうございました。