[書き起こし]ヨシックスホールディングス(3221) IRセミナー・質疑応答 2024.5.25開催

2024.5.25に開催致しましたヨシックスホールディングス(3221) のIRセミナー&質疑応答の書き起こしになります。

登壇者名 執行役員 経営企画室室長 松岡 龍司 氏

IRセミナー

今日は3社合同決算説明会ということで、我々の施設を使っていただいて大変ありがとうございます。カブベリーさんにはですね、去年の9月に初めてここでセミナーをさせていただいて、非常に好評だったというか、よかったなと思って、もう一度ぜひやりたいと思って、また山本さんにお願いして、今日開催させていただきました。

その際に、アナリスト向けの説明会をやるのに、個人投資家との間隔が空いてるじゃないかと言われたんで、今回は今週の火曜日にアナリスト向けの決算説明会をやって、今日は個人投資家向けのこのセミナーをやります。アナリストと全く同じというか、ホットな情報をお届けできればなと思っております。

それでは、決算説明資料に基づいて、初めての方もいらっしゃるかもしれませんので、我々の会社の概要や特色、前期決算、今期の計画などを説明させていただければと思います。

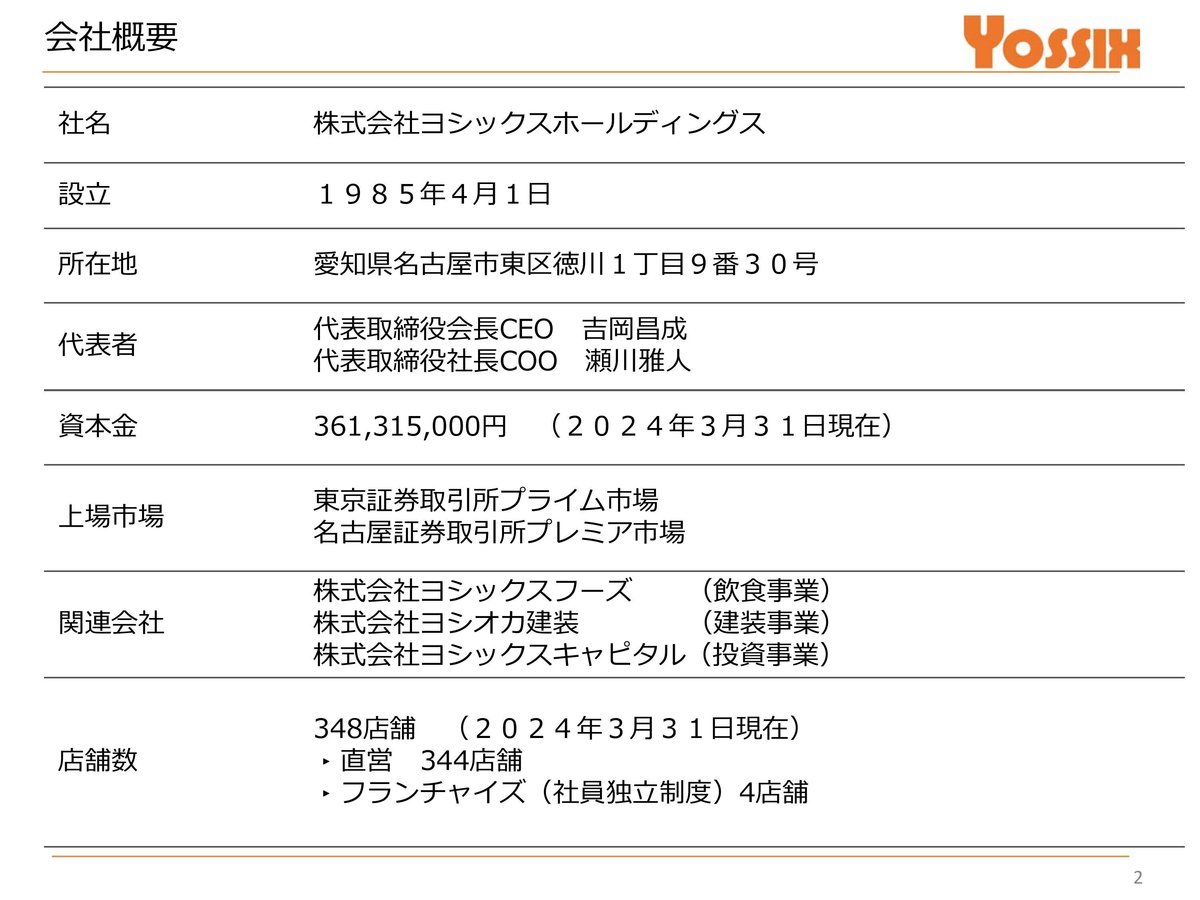

会社概要

会社の概要でございますが、株式会社ヨシックスホールディングスは1985年設立ですので、今期で45周年という形になります。代表の吉岡が、我々の特色の一つでもある店舗内装事業の吉岡建装を創業してから、ちょうど45周年という形でございます。

代表者は、創業者である吉岡昌成が代表取締役会長CEO、飲食事業中核のヨシックスフーズの社長も務める瀬川雅人が代表取締役社長COOという二人体制でやっております。

東京証券取引所のプライム市場と名古屋証券取引所のプレミア市場に上場させていただいております。ホールディングスという名前の通り、持株会社でございますので、事業会社を傘下に持っております。

関連会社として事業会社が3社あり、ヨシックスフーズがや台ずしやその他の業態を含めた飲食事業を行っており、我々の売上や利益の99%以上を占める中核事業となっております。

ヨシオカ建装は、先ほど申し上げた創業の事業であり、ヨシックスグループの店舗を中心に設計施工管理を行っております。

ヨシックスキャピタルは、まだ歴史は浅いですがCVCとして設立しました。

この3社がヨシックスという名前を冠しておりますが、ヨシオカ建装の下には2年前にM&Aで買収した芝産業という会社がございます。ヨシックスホールディングスからすると孫会社になります。

そして今年、設立は去年ですがヨシックスホールディングスが出資したワンダーフードイノベーションという会社があり、華花というブランドで自然薯料理専門店を行っております。

M&Aで買収した会社とホールディングスを入れて6社がヨシックスグループということでございます。

中核の飲食事業は、2023年3月末時点で348店舗を展開しており、現時点では1店舗増えて349店舗となっております。直営店がほとんどで、フランチャイズは4店舗だけという、直営中心で飲食チェーン店舗を展開している企業でございます。

企業理念としては、店舗内装事業を立ち上げた時からのもので、「赤ちゃんからおじいちゃん、おばあちゃんまで楽しく過ごせる心・食・居を演出する」ということで、幅広いお客様に楽しく過ごしていただくための場所を提供していくということでございます。

先月、テレビ番組「カンブリア宮殿」に代表の吉岡が出演し、社是についても話していました。「あたりまえやを当たり前に」というのは吉岡が口癖のように言ってきたもので、当たり前のことは当たり前にやるんだよということを、社是としてグループで掲げております。

中核の飲食事業であるや台やグループは、スタートがや台やという鉄板焼き屋だったのでや台やという名前をつけているのですが、このや台やグループの基本理念として「元気を持って帰ってもらえる店」ということで、お客様にお越しいただいて、楽しく飲食していただいて、元気になって帰っていただくことを目指している飲食チェーンでございます。

中核のヨシックスフーズの飲食事業の内容について簡単に申し上げます。先ほど申し上げた通り、直営店がほとんどの348店舗を展開しております。出店エリアは、東は茨城県から西は鹿児島県まで、関東、中部、関西、中四国、九州に展開しているということでございます。

店舗の中心は、この店もそうですけれども、「や台ずし」という職人が寿司を握ってご提供するとともに、居酒屋メニューを出してお客様にご満足いただけるお店で、現在323店舗展開しております。真ん中のグラフを見ていただくまでもなく、ほぼ「や台ずし」というブランドで展開しているということでございます。

以前は「ニパチ」という、280円均一の居酒屋業態がかなりあったのですが、時代の流れやコロナの影響もあって、今は伸ばせない状況で、より「や台ずし」に傾倒しているというか、「や台ずし」が中心になっております。現状、「ニパチ」は本社がある愛知県の東海地区には1店舗もなく、九州や関東に少しあるというところでございます。

右側の「や台や」というのが、先ほど申し上げたもともとの鉄板焼き屋で、右下のところに「ひとくち餃子の頂」というのがあります。これは去年作ったブランドで、餃子居酒屋ということで、「や台ずし」一本足だった方向性を変えていきたいというか、次の柱を作っていきたいと考えております。吉岡が毎年新業態を1個ずつ必ず作ろうよというようなことをテレビでも言っていましたが、これは一番最近作った業態で、餃子居酒屋なので珍しいものではないのですが、「や台ずし」が出店している近くに今は3店舗だけ展開しているというところでございます。今後は「や台ずし」の近隣や「や台ずし」とともに新規出店をしていきたいと思っております。

ヨシオカ建装の話について簡単に申し上げますと、ここにいろいろ書いてありますが、要するに我々としては、ヨシックスグループの店舗は全てヨシオカ建装で設計施工管理を行っているということです。この店ももちろんそうですし、先ほど申し上げたさまざまな業態についても同様でございます。

グループ内に内装事業会社を持っているので、スピーディに対応できるというのが特徴です。もともとはヨシックスという同じ会社だったのですが、ホールディングス体制に移行して2つに分かれたものの、同じ名古屋の徳川にある本社の同じフロアにヨシックスフーズとヨシオカ建装があるので、「あの店はいつオープンするのか」とか「この間こんな問題があったから、こうしてくれ」といったことを、まさに日常的に社内で会話しているような形で連携しております。

これがどういう強みになっているかというと、スピーディに出店ができたり、業態を変更できたりするということです。ここまで書くのもどうかと思いますが、閉店や撤退も含めて非常にスピーディに対応できるのが我々の大きな特色でございます。かつ、グループ内の取引なので、利益が連結で乗ればいいということで、低コストで出店ができるというメリットもあります。

ヨシオカ建装は、ヨシックスグループの店舗は全て手がけていますが、最新の内装技術や厨房の設計ノウハウ、世の中の相場感覚を養うという意味でも、実は他社の店舗も設計施工しています。このすぐ近くの焼肉ライクさんの店舗や、うなぎの四代目菊川の店舗なども、ヨシオカ建装が内装工事の実績がございます。

簡単に歴史を申し上げると、1980年に吉岡昌成がヨシオカ建装を個人創業し、その後飲食事業に進出しました。1990年にヨシックスに社名変更し、1998年に鉄板焼き屋「や台や」1号店を名古屋・押切に出店したのが飲食事業の始まりです。2000年に「や台ずし」1号店を出店し、その後、関東、関西、九州へと出店エリアを拡大していきました。

これも我々の大きな特色の一つなのですが、吉岡はよく「地域リスクヘッジ」ということを言います。一つの地域だけで集中的に出店するのではなく、阪神・淡路大震災の経験から、天変地異や災害で一つの地域が壊滅的な被害を受けると会社も潰れてしまうリスクを懸念し、まだ規模が大きくない段階から関西や九州にも進出するなど、地域分散を図ってきたというわけです。

テレビ番組「カンブリア宮殿」でも吉岡が語っていましたが、「どんな会社にしたいか」と聞かれて「潰れない会社にしたい」と。その方策の一つが地域リスクのヘッジだったわけです。

直近では2022年に北陸に進出しましたが、今年は福島県に出店して東北にも進出する予定で、徐々に北の方にも展開していこうと考えています。なぜ今まで東北や北海道に出店しなかったのかとよく株主総会で質問されるのですが、吉岡が「雪の降るところで居酒屋をやっても儲からない」と言って出さなかったのです。

ただ、先ほど申し上げた通り、吉岡と瀬川の二人体制で業務執行を徐々に瀬川に移行していく中で、瀬川も色々判断しながら、北陸や山陰地方(鳥取、島根)に出店したところ、意外と良い結果が出ています。温暖化の影響で雪もそれほど降らないということもあるのかもしれません。

北陸や山陰での出店が順調なことを受けて、東北にも1号店を出すことにしました。これをきっかけにドミナント出店を進めていければと考えております。

2024年3月期 連結決算概要

前期の決算について簡単に申し上げます。飲食事業ですので、これまで何年も新型コロナの影響について言及せざるを得ませんでしたが、2024年3月期は感染症拡大の影響から完全に脱出したと言える状況です。

昨年3月頃に新型コロナウイルスの感染症法上の分類が5類に移行し、マスク着用も自由化されました。ちょうど3月は非常に暖かく、皆さん早いタイミングで花見を楽しまれるなど、天候にも恵まれたということで、3月から業績が好調だったのがそのまま4月に突入したという形だと思います。

原材料や食材の仕入価格が上昇するなどのマイナス要因はありましたが、お客様がちゃんと店舗に来ていただいて、楽しんで帰っていただいたことで、売上と利益に繋がったということです。

2024年3月期は、結論から言うと、初めて売上高200億円を突破し211億17百万円となりました。営業利益は23億22百万円で、我々が一つの目安としている営業利益率10%をクリアできました。この10%というのは、投資家や株主の皆様に対して高い利益率を示せる最低ラインだと考えているので、それを上回れたのは良かったと思います。

前期の計画を最初に発表した際は、もっと保守的に、この半分ぐらいの利益予想を出したのですが、株価が翌日に大きく下落して散々な評価を受けました。我々としては保守的というか慎重だったのですが、結果的にはこれだけの利益を出せて良い期だったと考えております。

売上は過去最高を更新しましたが、利益については残念ながら過去最高ではありません。新型コロナ禍で助成金をたくさんいただいた年が、実は最高益だったのです。今期はその最高益も上回っていきたいと思います。

売上と利益の要因について簡単に分析していますが、繰り返しになって恐縮です。結局のところ、飲食事業というのはそれほど複雑なものではありません。売上を増やすには客数×客単価しかないわけです。客単価と客数についてはちょっと後ほど詳しくお話ししますが、とりあえずお客様が店舗に戻ってきてくださったことで、売上がしっかり伸びたということです。

なぜお客様が戻ってきたかというと、もう当たり前のことですが、皆さん外出して飲食を楽しめるようになったからでしょう。新型コロナの話題も聞かなくなりました。そういう意味で、売上が順調に回復していったというわけです。

利益に関しては、ご承知の通り、食材価格の高騰が大きな要因です。これは為替の影響もあり、輸入食材の価格も上昇しました。我々は自社農場や養殖場を持っているわけではなく、基本的に仕入先から調達した食材を調理して販売するビジネスモデルなので、仕入価格の上昇が利益を圧迫しました。

ただ、前期を通して見ると、食材価格は高止まりしたものの、そこまで劇的に変動したわけではなく、ある程度落ち着いてきたのかなと。特に足元の4月、5月は、例えば魚の価格などが少し下がっています。これは魚の周期的な要因で、新物の出荷や養殖物の出荷が増えるこの時期は相場が下がる傾向にあります。

そういった季節性のサイクルはあるものの、仕入価格が落ち着いてきたことで、利益率も改善してきたというのが一つ。もう一つは、実は一昨年の2月、3月に価格改定、つまり値上げを実施しました。

我々の場合、寿司メニューと居酒屋メニューの大きく2つがあるのですが、居酒屋メニューは毎年のように見直しています。年4回メニューを改定しているのですが、

春夏秋冬ごとにメニューを変更しているので、もうすぐ名古屋地区も夏メニューに切り替わります。季節的に夏に合うメニュー、例えばゴーヤチャンプルーなどを取り入れます。別に通年で提供してもいいのですが、冬だとマイナタなど旬の食材を使ったメニューを投入するといったように、季節感を演出しています。

メニュー改定の際は、各メニューの販売数や利益率、仕入価格などを見ながら、価格改定したり、場合によってはメニューから外したりといったことを繰り返してきました。ただ、寿司メニューの価格だけは、なかなか上げずに頑張ってきました。職人が握る本格的な寿司をリーズナブルな価格で提供することが我々の強みだからです。

しかし、さすがにこの原価率では厳しくなってきたこともあり、一昨年の3月頃から寿司メニューも価格改定しました。それまでは店舗入口の看板に、マグロやハマチなどのネタと価格を全て表示していたのですが、その時に看板から価格表示を外しました。看板の入れ替えもグループ内に建装事業があるからこそスピーディーに対応できるわけです。

価格を適正な原価率に見合ったものに改定したこともあり、前期は粗利が改善しました。その結果、営業利益と経常利益がコロナ前の水準にほぼ戻ってきたということです。

バランスシートについては、営業利益が積み上がったことで現金及び預金、つまりキャッシュが増加したということが主な変動要因です。

キャッシュ・フローについても同様で、営業活動の結果として、当期利益26億37百万円を計上したことが、現預金の増加に繋がっています。

店舗数については、中期的な目標として500店舗を掲げています。コロナ禍がなければ、今頃はもうカウントダウンに入っていたはずなのですが、コロナ禍で出店についてブレーキを踏んでいました。前期(2024年3月期)は22店舗の新規出店となりました。19店舗が「や台ずし」、3店舗が新業態「ひとくち餃子の頂(いただき)」です。一方で6店舗を閉鎖しました。

スクラップ&ビルドは常に行っており、人材の有効活用の観点からも、業績不振店は閉めていく方針です。社内基準として、店舗損益(本部費用を除いた個店の損益)が2ヶ月連続で赤字なら閉店と定めており、実際にそれで閉めた店舗も過去にはございます。

これを可能にしているのは、定期借地や賃貸借契約を結ぶ際に、簡単に退店できない契約はそもそも結ばないからです。当社の出店する店舗は基本的に普通借家契約なので、自社の判断で撤退などができる。そういう条件に合う物件しか選ばないというのが、我々の出店戦略の特徴であり、言ってみれば別の側面でもあります。

一等地といわれるようなところに当社の店舗があまりないのは、家賃水準や賃貸借条件など、我々の希望する条件に見合う物件が、繁華街の中心部にはなかなかないからです。例えば名古屋でいえば栄、東京でいえば新橋や歌舞伎町の居酒屋一等地に、当社の条件に合う物件は少ないんです。我々が出したい立地と、家賃等の条件のバランスが取れた場所に出すのが、当社の戦略の一つになっています。

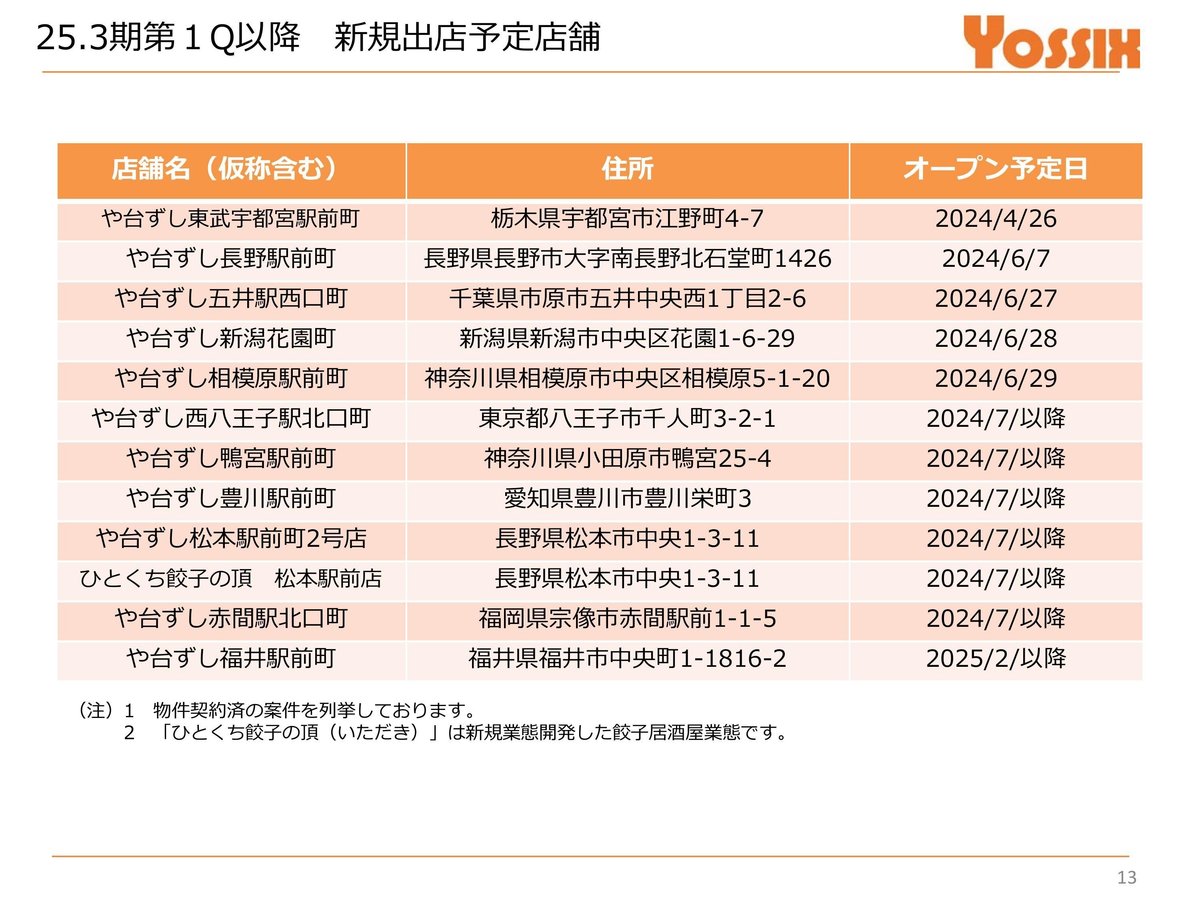

今期(2025年3月期)については、25店舗の新規出店を計画しています。一方で計画上は5店舗の閉鎖を見込んでいますが、具体的にどの店舗を閉めるかは決めておらず、過去のスクラップ&ビルドを勘案した数字です、25店舗出店、5店舗閉鎖というのが現時点の計画です。

資料に記載の出店予定は、既に契約済みの案件です。福島県への出店は、この資料の作成時点では契約締結に至っていなかったため記載されていませんが、現在は7月オープンが決定しています。

資料には「や台ずし」の出店予定が並んでいますが、中盤に「や台ずし松本駅前町2号店」と「ひとくち餃子の頂 松本駅前店」が並んでいるのがお分かりいただけるかと思います。これは同じ場所に、50坪強の店舗を半分ずつに区切って、片側を「や台ずし」、もう片側を「ひとくち餃子の頂」にするという新しい出店形態の一号店になります。

これにより、物件探しや人員の活用など、店舗運営の効率化が図れます。「や台ずし」には欠かせない寿司職人は「頂」には不要ですが、ホールスタッフなどは共有できますし、店舗オペレーションの考え方も共通です。過去には「ニパチ」を「や台ずし」の隣接店として展開したこともありましたが、また新たな形で「頂」を併設出店していく可能性も有ります。

松本店はその象徴的な店舗になると考えており、長野県での2号店出店であると同時に、当社としても大いに期待しているところです。

2024年3月期 利益計画

今期の計画について申し上げます。

今期の計画は、売上高224億3300万円、営業利益23億8600万円、経常利益26億1700万円としております。

売上高の積み上げ方ですが、前期(2024年3月期)はコロナ前の水準に戻すという意味で、その比較で各店舗の売上を積み上げて計画を作成しました。そのため少し低めの計画となり、発表後に株価が下落したのですが、今期はもうコロナ禍の影響は考慮せず、前年対比で計画を立てています。

2024年3月期の既存店売上をそのまま100%で2025年3月期に持ってきたものが、売上高計画の既存店部分になります。新店については、25店舗の出店を計画していますが、出店タイミングは適当に振り分けています。既に決まっている物件は織り込んでいますが、全店舗が計画通りにオープンするわけではなく、数ヶ月に1店舗ぐらいのペースで各事業部が出店していく想定です。

新店の売上計画の基礎となるのは、1店舗あたりの標準売上です。当社では社内基準を設けており、「や台ずし」の場合、ほとんどが路面1階の30坪60席から65席規模の店舗で、これに9割方収まります。なので1店舗あたりの売上はおおむね似通っており、1日17万円ぐらいを標準としています。30日で換算すると月商510万円となり、500万円を売り上げれば十分に利益が出せるという「や台ずし」の店舗モデルに基づいて、新店25店舗分の売上計画を作成し、積み上げたものから、閉店を差し引いた売上高が224億円ということになります。

利益面ですが、「や台ずし」の原価率は、寿司を扱っていることもあり、総合居酒屋と呼ばれる他の飲食チェーンよりも少し高めで、32%ぐらいを一つの目安としています。前期の飲食事業のみ(連結ではなくヨシックスフーズ単体)の原価率は32%を切る水準で着地しており、それが利益の上振れ要因となりました。

今期計画の原価率は32%で考えております。食材の仕入価格や為替の動向次第なので、そのあたりを勘案して計画を立てているというところです。

人件費については、我々も常に楽な状況ではないです。人がいないと店が開けられません。特に寿司職人を中心に、適正な給与を支払うためにも、人件費の上昇はある程度は見込む必要があると考えています。

ただ、先ほど申し上げた出店戦略、地方都市への出店を進めることで、都心部に比べると雇用環境が緩く、採用がしやすいのではないかと。そういった工夫もしながら人件費の上昇をコントロールしていきたいと考えています。ただ、計画の段階では給与手当については前期実績の売上高人件費率に少し上乗せしています。

販管費についても、基本的には前期の売上高販管費率をそのまま使っていますが、水光熱費は、上昇するのではないかと予想されるため、水光熱費については前期実績よりも少し高めの比率で計画に織り込んでいます。

その結果、営業利益率は前期よりも若干低下する計画となっています。売上高は伸ばす一方で、人件費と水光熱費の比率を少し保守的に見積もったため、増収増益にはなるものの、利益率は少し低めに計画していると。以上が今期計画のポイントでございます。

今後の取り組み

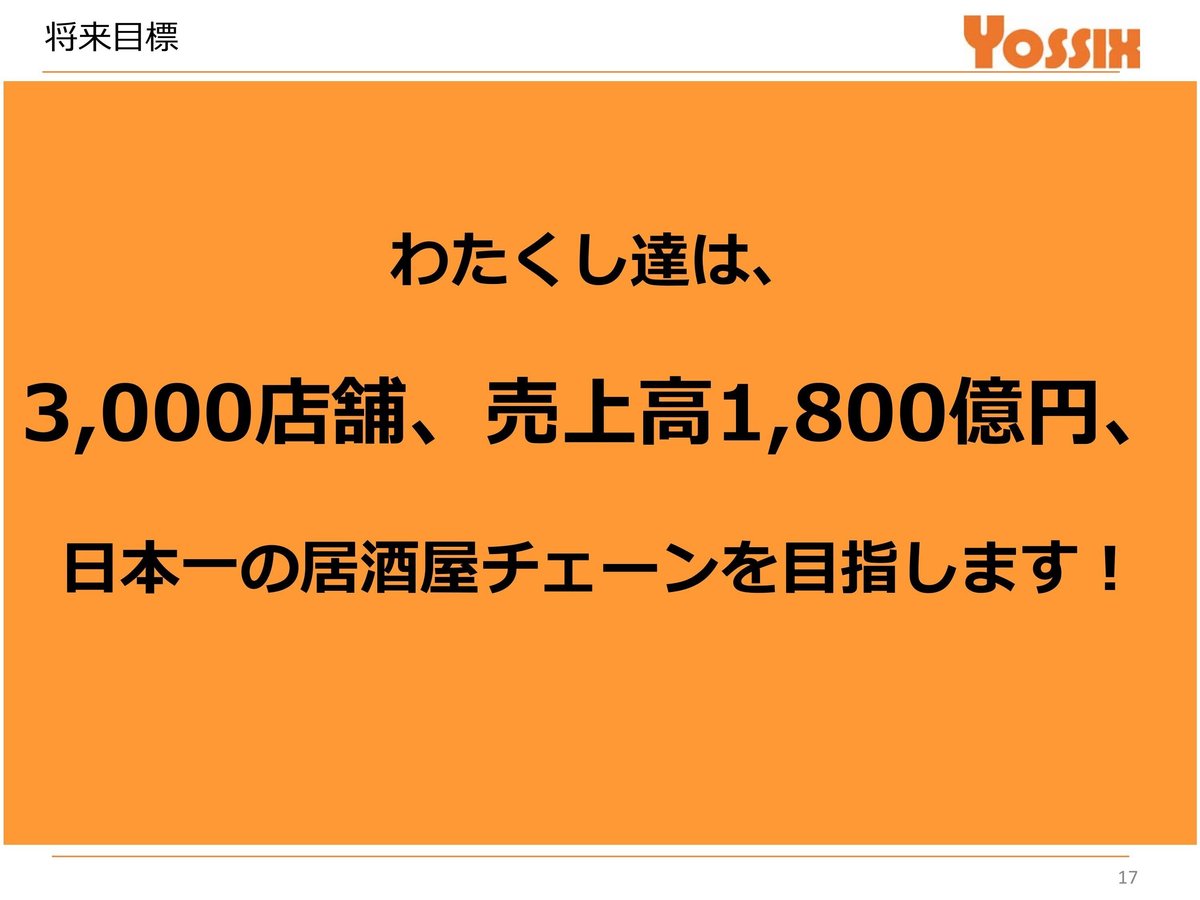

今後の話として、将来的には3,000店舗を目指したいと考えています。現在350店舗程度なので、3,000店舗というのは相当に高い数字ではありますが、これは長らく掲げている目標です。3,000店舗、売上高1,800億円を達成し、日本一の飲食チェーンになることを将来目標としています。

当面の中期目標としては、500店舗、売上高300億円を目指しています。売上高については、先ほど申し上げた通り、200億円は超えましたので、達成が見えてきたかなと。ただ、それには500店舗の出店が必須だと考えていますので、500店舗と300億円を中期目標に定めているということです。

そのために、右側に記載のある出店戦略「田舎戦略」と、店舗づくりの戦略「老舗理論」、そして先ほどお話しした「地域リスクヘッジ」の3つを主要な戦略として、500店舗、売上高300億円を目指していくつもりです。

近年は営業利益率10%を最低ラインと考えており、これを下回ると当社の強みである高収益性が失われてしまうと認識しています。それを死守するためにも、販管費をいかに削減するか。これから申し上げる出店戦略、つまり家賃の安い立地に出店して売上高家賃比率を低く抑え、販管費比率を下げるということに注力しているわけです。

当社の出店戦略の根幹にあるのが「田舎戦略」です。これは出店エリアや立地選定の考え方を指しています。飲食店は売上至上主義に陥りがちで、売上の立つ場所ばかりを目指す傾向にあります。

しかし、当社としては、しっかりと利益が残せるような出店をしたいと考えています。そこで「田舎戦略」では、居酒屋需要が安定的に見込める地域を選んでいます。とびぬけた売上を目指すのではなく、ある程度の売上と利益が安定的に出ればいいと。そして家賃があまり高くなく、かつ従業員の雇用もしやすい場所を選ぶ。

当社の350店舗の中で、従業員の採用・雇用に一番苦労しているのは、山手線の内側にある神田の店舗なんです。神田店は売上も立つのですが、人には苦戦しています他店からヘルプに来てもらっているスタッフも結構ます。周りに競合店が多いので、人材獲得が大変なんです。

会社全体の視点で見ると、売上は上がるけど人も集まらない、さらに家賃も高いというエリアに出店するよりも、売上はそこそこでも安定的に利益が出せて、人も採れて、家賃も一等地ほど高くない。そういう場所に出していくのが、「田舎戦略」の骨子なんです。

そこに大きな店を建てるわけではなく、先ほど申し上げた30坪60席程度の標準サイズの店を出店します。吉岡が店舗内装の仕事から飲食事業に転じて長年やってきた中で、本部経費も含めてしっかり利益を出せる最適な広さがこのサイズだと結論づけたわけです。

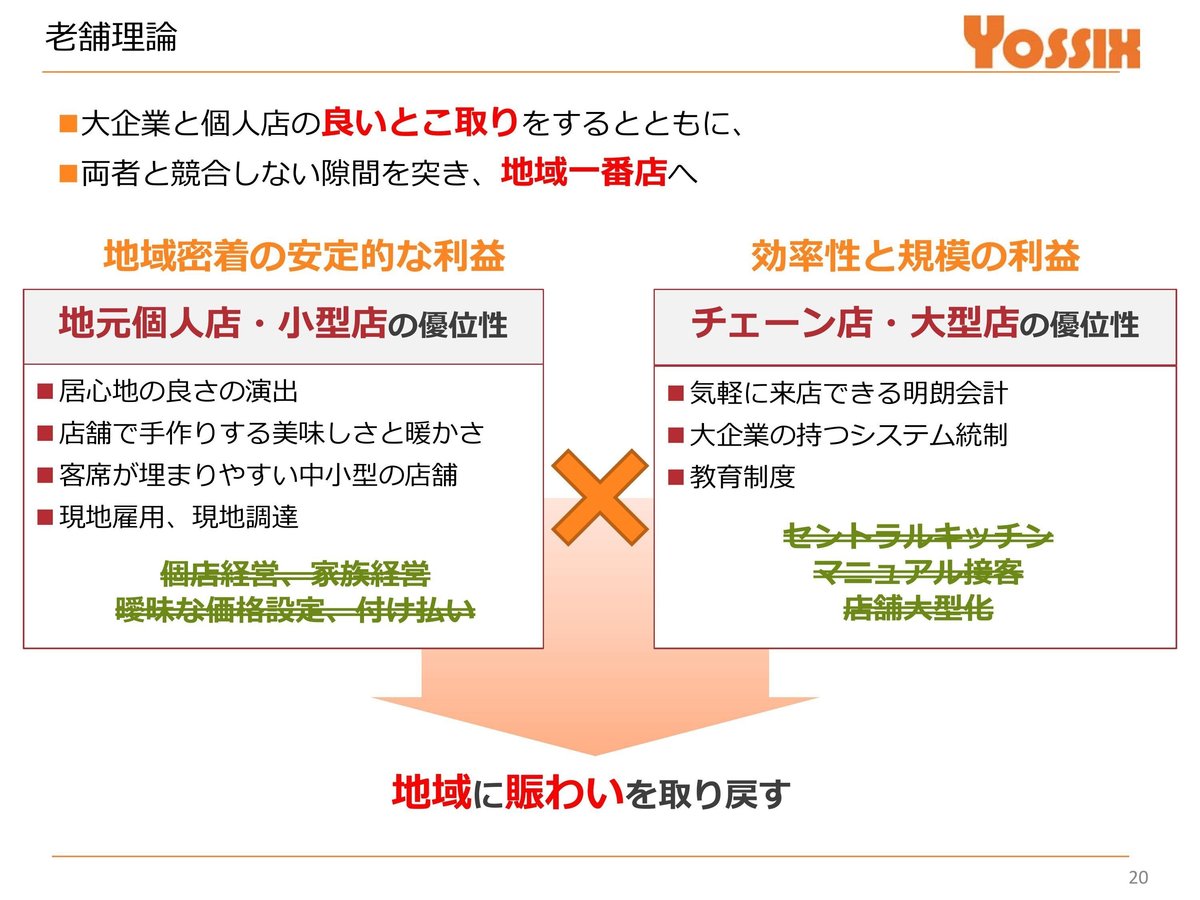

そして、30坪程度の店舗に、居心地の良さや昔からそこにあるような個人店の温かな雰囲気を醸成していく。それを吉岡流に表現したのが「老舗理論」です。この戦略の帰結として、地域に密着し、安定的な利益を生み出す店舗運営が実現できると考えています。

「老舗理論」では、地元の個人店や小型店の良さ、例えば居心地の良さや手作り感、温かみのある店づくりを追求します。当社は食材を店舗で調理しており、セントラルキッチンは持っていません。寿司に関しては当然ですよね。切ったネタを運んできたら鮮度が落ちてしまいます。

「や台ずし」では、必ずカウンターがあって、つけ場に職人がいて、お客さんと会話をしながら握っています。そういう雰囲気づくりは、まさに地元の個人店や小型店の強みを活かしたものだと言えます。

ただ、一方で、オペレーションやクオリティの管理を徹底しているんです。だから、茨城県から鹿児島県まで、当社の求める一定の品質の寿司を提供できるわけです。このオペレーションやクオリティの標準化・管理が、チェーン店や大型店の要素だと言えます。

つまり、「老舗理論」とは、地元密着型の個人店・小型店の良さと、チェーン店・大型店の強みを組み合わせる戦略だと言えるでしょう。以上が当社の基本戦略の骨子でございます。

ご説明いただいたのは、当社の出店戦略がもたらす結果についてです。

右側にあるのが当社のモデルですが、まず売上はしっかり上げます。「田舎戦略」で出店した店舗でも、そこそこちゃんと売上が立つということです。

売上原価と人件費については、我々だからと言って、他社の半分のコストで仕入れられるわけではありませんし、人件費を極端に安くするのも現実的ではありません。原価率と粗利率は、他社と比べてもそれほど違いはないはずです。

ただ、販管費の中の大きな項目である地代家賃の部分が違います。繁華街型の飲食チェーンでは、売上高に対する家賃の比率が10%を超えているケースもあります。高級路線の飲食チェーンのような客単価が高い業態では、家賃比率はもっと高くなることもあるでしょう。

それに対して当社は、売上高に対する地代家賃の比率を7%程度に抑えることを目安にしています。この水準に収まるような物件を選んで出店しようとすると、繁華街の一等地には中々店を構えられないという側面もあります。

前期(2024年3月期)の実績では、売上高に対する地代家賃の比率は6%台でした。コロナ禍で家主さんに家賃の値下げをお願いした効果が若干残っているのかもしれませんが、売上が好調だったということもあり、売上高家賃比率の低さは当社の大きな特色の一つと言えます。これが高い利益率に繋がっているのです。

当社は海外に1店舗も出店していません。先ほど申し上げた通り、国内の関東以西のエリアで店舗展開していることから、「成長に限界があるのでは?」とよく指摘されます。将来的に海外出店もあるかもしれませんが、当面は国内でまだまだ出店余地があると考えています。

「田舎戦略」で狙う、1日の乗降客数が6,000人程度の駅前や繁華街の2等地なら、30坪ほどの店舗で安定的に売上を上げ、利益を出すことができます。机上の計算ですが、国内にはまだ4,000店舗ほど出店できるポテンシャルがあります。

最初に掲げた3,000店舗という将来目標は、さすがにそこまでの出店は難しいかもしれませんが、少なくとも中期目標の500店舗は目指せるはずです。国内の成長余地はまだまだ残されていると認識しています。

現在の体制は、東西2つの支社に分けて、ある程度の権限を各事業部に委譲しています。本日の懇親会でご覧いただけるメニューの隅っこにも、各事業部の名前が書いてあるはずです。各事業部でメニューが若干違うんですよ。関西では関西ならではのメニューがあったりします。グランドメニューの寿司などは共通ですが、こうした支社体制を取ることで、現場に近いところで機動的な意思決定ができるようにしているのです。

当社には、多くの飲食チェーンが設置しているような、店舗開発部や商品部といった専門部署がありません。新規出店する物件の選定や契約から、メニュー開発、マーケティング、日々の店舗オペレーションまで、全て事業部長の責任で行っています。まさに、自分たちで店を出し、メニューを考え、お客様を呼び込み、利益を出していく。そんな体制を敷いているというわけです。

先ほど地域リスクヘッジの話をしましたが、今後の出店強化エリアは、資料の地図で赤く塗られた北関東、北陸、東北などです。まだ出店していない栃木県には、先月から宇都宮に1号店を出しました。新潟県への出店も決まっていますし、富山県でも物件が決まりつつあります。こうして1県ずつ埋めながら、ドミナント出店を進めていくつもりです。

福島県は、これまで出店予定もなかったエリアでしたが、1号店出店が決まりました。こうして徐々にエリアを広げながら、店舗網を拡大しているところです。

次に投資回収の考え方ですが、田舎の中小型店舗は、家賃が安いだけでなく、保証金や内装費用などの初期投資も低く抑えられます。内装工事は自社で手掛けるので、コストを適切にコントロールできるのです。

昔ながらの老舗の店というのは、そこまで派手な内装ではないでしょう。あえてそういう雰囲気を大切にしながら、建築コストを適正な水準に抑え、低い投資額で出店する。そして、その投資を1~2年で回収するというのが当社のビジネスモデルです。

ですから、借金に頼らずに新規出店を続けられるのです。現在の貸借対照表を見ても、借入金はゼロに近い水準まで縮小しています。財務の健全性という点でも、自己資金の範囲内で着実に出店を進められる体質になっていると言えるでしょう。

最後にグループ会社の話をすると、持株会社のヨシックスホールディングスのもとに、外食事業のヨシックスフーズ、内装事業のヨシオカ建装とその子会社の芝産業、CVCのヨシックスキャピタル、そしてM&Aで取得した和食業態のワンダーフードイノベーションという構成になっています。

トピックス

新業態の開発も積極的に進めており、昨年からは高級寿司店の「玉鋼」を名古屋の栄に出店しました。インバウンド需要なども見据えた業態です。それから、餃子専門店「ひとくち餃子の頂」を展開しており、現在4店舗目を出店中です。

「頂」の店舗は、全て「や台ずし」の近くに併設する形で出しています。繁盛している「や台ずし」の隣なので、人の流れもよく分かっているんですよ。「や台ずし」をもう1店出すのは難しくても、「頂」なら出せる。人材の採用や店舗運営のノウハウも共有できるので、効率的に多店舗展開ができるはずです。

そしてM&Aで取得した「ワンダフードイノベーション」は、自然薯料理専門店「華花」を3店舗展開しています。「や台ずし」に比べると、まだ収益性の面で及びません。

ただ、コロナ禍で分かったのは、居酒屋業態だけでは営業時間の短縮などで大きな影響を受けるリスクがあるということ。今後は、昼の時間帯の需要も取り込める業態を育てることで、外食チェーンとしての企業の幅を広げていきたいと考えているわけです。

現在のところ、店舗数などの具体的な計画は開示していませんが、今秋には港区に100席規模の大型店を出店予定ですし、来年開業予定のショッピングモール「ららぽーと安城」への出店も内定しています。こうした新業態の展開を通じて、外食チェーンとして拡大を図っていきたいと思います。

以上、ざっくりとしたご説明になりましたが、当社の成長戦略についてお話しさせていただきました。ご清聴ありがとうございました。

質疑応答

Q. 現時点で出店計画は順調にいきそうでしょうか。現在などの行動で出店が遅れるようなことは想定されているのでしょうか。

A. 25店舗の出店計画を申し上げましたが、社内の営業目標としては実はその倍近くの出店を目指しております。現状、倍近い出店目標のうち、20店舗近くはほぼ契約済み、もしくは当社でいうAランクの物件です。そういった意味では、スタートダッシュはしっかりできるかなと。

建築資材の高騰という課題はありますが、それを乗り越えるためにヨシオカ建装を持っているわけです。「この店舗は出したいけど、採算に合わないからやめよう」といった議論は、社内会議で聞いたことがありません。いかに安くて良いものを作るかということへのこだわりは凄まじいものがありますので、まだまだ我々としては大丈夫だと思っています。今期に関しては、しっかり出店できると考えております。

Q. 買掛金が前年度と比較して約2倍程度に増えていますが、理由はどのようなことなのでしょうか。

A. これは決算期末日が金融機関の休業日だったため、支払いが翌月にずれ込んだということです。単純に翌月の支払が増えただけで、取引条件が変わったわけではありません。

Q. 新規出店予定の店舗を見ると、居抜き物件が中心のように感じました。また、駅に近い立地でありながら、やや衰退した場所が多いようですが、出店直後の集客はあるのでしょうか。それとも、じわじわと売上が伸びるイメージなのでしょうか。

A. おっしゃる通り、基本的には居抜き物件が多いですね。出店スピードを考えると、内装会社を持ち、自分たちで設計・施工して出店していくので、ゼロから作るよりも時間を短縮できます。前の居酒屋や他の飲食店、小売店などから業態転換して、居抜きで出しているケースが多いです。

立地選定については、社内会議で相当厳しく精査されます。「ここは衰退気味だけど、試しに出してみようか」といった議論は一切ありません。周辺の人の流れなどをしっかり見極めた上で、絶対の自信を持って出店しています。

売上のパターンとしては、「や台ずし」はオープン当初に大きく伸びる傾向があります。特に初出店エリアなどは顕著ですね。最初に売上が跳ねて、その後徐々に落ち着いていくイメージです。そこから高い前年比を維持して成長を続けられる店舗と、若干衰退していく店舗に分かれます。そこは様子を見ながら、セールなどの施策を打ったり、店舗改装をしたりして対応します。どうしてもダメな場合は撤退の判断も早いです。出店から数ヶ月で閉めた店舗もありますし、そこには執着しないようにしています。

Q. ヨシックスグループの強みの一つにヨシオカ建装があるとのことですが、ヨシオカ建装の売上と利益はどのくらいなのか気になります。話せる範囲で教えてください。

A. 基本的に、ヨシックスフーズが店舗を出す際は、必ずヨシオカ建装が内装工事を請け負います。その分の売上が計上されるわけですが、利益をあまり取っても連結決算で相殺されてしまうので、適正な社内取引価格で売上と利益を計上しています。

利益水準はそれほど高くありませんが、当然ながら社員の業績評価のためにも、適切な利益は出しています。グループ外の受注も情報収集などの目的で行っていますが、比率としては低いです。具体的な数字は開示していませんが、グループ内の取引が大半を占めているとご理解ください。

Q. 株主還元について伺います。最近、他社では増配や自社株買いを行うところが多いと思いますが、御社の配当や株主優待に関する考え方を聞かせてください。

A. 配当を含む株主還元は大変重要だと認識しています。今期は45周年ということもあり、記念配当を実施しましたし、自社株買いも初めて行いました。常に増配や自社株買いについては常に経営でも検討しております。

減配は株主の印象も良くないと思います。まだコロナ禍の影響もあったので、安定するまでは慎重に見極めてきましたが、情報収集しながら株主還元についてもしっかりと考えていきます。

株主優待については、同業他社と比べるとかなり手厚いと自負しています。少し前にも優待内容を拡充したばかりです。今後、株式分割などのタイミングがあれば、優待内容の見直しも検討したいと思います。

配当性向を何%にするとか、優待をどうするといった具体的な数字はお示しできませんが、常に検討課題として認識しておりますし、優待は営業戦略の一つとも捉えています。お客様を店舗に呼び込む施策でもあるので、経営でも優待拡充には前向きです。ただ、やみくもに出すわけにもいかないので、そのあたりはバランスを見ながら判断していきたいと考えております。

Q. 餃子店を併設でオープンされるとのことですが、餃子店の月間売上目標はどのくらいでしょうか。

A. まだ試行錯誤の段階なんですよね。客単価は当然、「や台ずし」より少し低いです。「や台ずし」の客単価は3,000円ちょっと超えるぐらいなんですが、「ひとくち餃子の頂」の場合は、お持ち帰りのお客様もいらっしゃれば、定食屋のように食べて帰られる方もいて、なかなかそこまでの客単価にはいかないんです。

「頂」としてのあるべき姿がどのくらいなのか、まだ3店舗しかないので、そこを今模索しながらやっているところです。坪数的にも「や台ずし」より狭いですし、厨房設備も冷蔵庫など大型のものは不要なので、ある意味、「や台ずし」の月商500万円よりは少なくても良いのかなと思います。今後、「ひとくち餃子の頂」の売上モデルをしっかり作っていく必要があると考えています。

Q. 500店舗計画や将来の3,000店舗計画の中で、「や台ずし」の月間売上を500万円と見立てているようですが、売上が低めの餃子店をどのように組み込んで、全体の売上目標を達成していく計画なのでしょうか。

A. 具体的に、500店舗達成時点で「頂」を何店舗、「や台ずし」を何店舗出店するといった数値目標は立てていません。現状は、まだまだ「や台ずし」を出せるエリアがたくさんあると考えているので、基本的には「や台ずし」を中心に出店していきたいと思っています。

「や台ずし」よりは「頂」の方が向いているのではないかというエリアを埋めていく感覚で「頂」を展開している状況です。したがって、500店舗目標を「や台ずし」だけで達成すれば、売上300億円には十分届くだろうというのが今の考えです。

Q. 30坪60席の標準的な「や台ずし」店舗のピーク時の人員配置は何名くらいでしょうか。キッチン、ホールの両方を含めて教えていただけますか。

A. この店舗は大きめなので、後ほど見ていただければ分かりますが、かなりの人数がいます。ただ、最低限必要なのは、つけ場で寿司を握る職人が1名、キッチンで居酒屋メニューの調理をする人が最低1名、ホールに3名程度はピーク時にいるでしょう。トータルで5名ぐらいの人員配置が標準的だと思います。

ただ、店舗によって異なりますね。ここのように1、2階に分かれた店だと、やはり人数が多くなります。

Q. 飲食業界ではブラック企業の話もよく聞きますが、ヨシックスさんの有給消化率はどのくらいでしょうか。

A. 当社は決してブラック企業ではありませんし、人材が命だと考えています。人がいないと店舗も出せませんし、営業もできません。そこは労働基準法などの法律にのっとった形でしっかり対応しています。有給もきちんと取得している社員はいると思いますし、最近は本社でも育児休暇を取る人が増えています。

Q. 最近は外食企業で自社アプリを使った予約などが増えていると思いますが、ヨシックスさんでもそのようなアプリを活用してお客様を囲い込むことは検討されていますか。寿司は提供まで時間がかかるので、事前に予約しておけば、例えば子連れのお客様でもスムーズにお寿司を召し上がれるのではないかと思った次第です。

A. アプリについては研究しているところです。ただ、コストとの兼ね合いもあるので、現状は再来店を促すための「トイポ」というアプリを導入しています。来店でスタンプが貯まったり、テイクアウトの注文ができたりする機能があります。予約機能は今のところ付いていませんが、将来的には発展させていければと考えています。

アプリで事前予約を受けるのは、予約されたのに来店されなかった場合、食材のロスが出てしまうので、なかなか難しい面があります。一方で、テイクアウトには力を入れたいと思っていますので、アプリで注文から決済までできるようになれば、お客様を待つだけで済むので、そういった仕組みづくりは常に研究しているところです。

Q. 決算書を見ると、手元の現金が増えていて固定負債も減っていますが、今後それらを活かして店舗の出店ペースを加速していく計画は現時点であるのでしょうか。

A. そうなんですよね。キャッシュばかり増やしてどうするのかとアナリストからも言われるんですが、まだついこの間までコロナで売上が落ち、店舗を開けられない時代が経営陣の頭にはちゃんと残っていますが、今後はしっかりとお金を使って店舗を出していくつもりです。

別に500店舗を何年でするとは明言していないんですよね。できるだけ早く達成したいと。そういう意味では、当社が最高で年間56店舗ほど出店したこともあるんです。25店舗という目標は、それに比べると緩いというか。

基本的にキャッシュは、しっかりと店舗を出すために使いたいと考えています。とにかく500店舗を達成した上で、次の展開を考えたいと思っています。手元現金が潤沢だったおかげで、コロナ禍を余裕を持って乗り越えられた面もあるので、バランスを取るのは難しいところではあります。無駄に株主の皆様からお預かりしたお金を寝かせているつもりはないので、しっかり有効活用していくつもりです。

Q. 家賃について伺いたいのですが、先ほど安い家賃で出店しているとのことでしたが、実際に店舗に行ってみると、松原駅前店は辺鄙な場所にありましたし、尾頭橋店も金山駅から10分以上かかる不便な立地でした。一方で、神田店は都内の一等地っぽい感じがしました。本当にそんなに家賃は安いのでしょうか。

A. 考え方は先ほど申し上げた通りですが、個別のケースについてお答えしますと、神田店は関東事業部の近くにあるので、お客様をおもてなしする際に一店舗もないというわけにはいかず、あえて出店した経緯があります。ただ、「や台ずし」としては異質な、座敷のない狭い店舗になっています。

松原店は古いタイプの店舗で手狭だったこともあり、駅前でもないロケーションだったので閉店したということもあります。基本的には、売上高に対する家賃の比率を7%以下に抑えているのは事実ですので、平均するとそういう数字になるのかなと考えています。

Q. 「や台ずし」は大好きで、特にマダイのお寿司が美味しくていつも利用しています。以前、ステーキ店を出店されましたよね。当時は「いきなり!ステーキ」が流行っていたので、その流行に乗ったのだろうと思ったのですが、今回は餃子店を展開されています。なぜ餃子に目をつけたのでしょうか。

もう一つ、以前私は福岡に住んでいたことがあるのですが、九州地区は東海地方や名古屋と比べて物価が安く、魚介類も美味しいですよね。名古屋では「や台ずし」の価格設定は安く感じますが、九州だとそこまで安いとは思えません。九州は魚介の品質も高いので、名古屋ほど強みを発揮できないのではと思うのですが、九州での御社の競争力はどういった点にあるのでしょうか。

A. 1点目のステーキ店については、おっしゃる通りステーキ店を出店した時期がありました。時代の流れの中で、業態にも寿命があると考えています。「や台ずし」は今は好調ですが、少し前のリーマンショック時は苦戦していて、「ニパチ」業態に転換した店舗も少なくありませんでした。当時はデフレ経済下で「ニパチ」が当社を支える存在でもあったんです。

時代に合った業態を常に用意しておく必要があるということで、毎年新業態の開発に取り組んでいるんですよ。今回は色々研究した結果、餃子居酒屋を出すという結論になりました。良いと思ったらまずはやってみる。うまくいかなければ撤退すればいいという考え方もあります。

実は「ひとくち餃子の頂」は、関西で生まれた業態なんです。1号店は奈良県、2号店は高知県、3号店は兵庫県という具合で、名古屋でも東京でもない地域で展開しているのは、現地の事業部が中心になって開発して出店に至ったからなんですよ。そういった形で新業態の開発を進めているということです。

2点目の九州での競争力については、九州だから競争力がないとは思っていません。実は九州は家賃も安かったんですよ。人件費は最近上昇していますが、トータルで見れば十分に利益を出せると判断して出店しています。大手外食チェーンの中では、当社の九州での店舗数が一番多いはずです。他社は九州から撤退するケースも見られますからね。

確かに地域ごとの価格差というのはあるのかもしれません。ただ、当社としては「や台ずし」というブランドを全国で統一したいと考えているので、あまり小手先の対応、例えば九州だからメニューを大きく変えるといったことはしていません。もちろん、地域色を加味した限定メニューなどはありますが、基本的なコンセプトは変えずに展開しています。

九州の店舗の業績が特別悪いわけではありませんから、現在のやり方で十分やっていけると考えています。九州のお客様はブリしか食べないとか言われますが、当社ではブリではなくハマチで十分に喜んでいただいてます。そういった思い込みにとらわれず、実際にやってみて売上と利益が上がればいいのかなと。現時点では九州でも十分勝負できていると認識しています。

Q. ヨシックスの売上には季節性がありますか。

A. 季節性というよりは月次の変動がありますね。外食業界全般に言えることですが、12月が最も売上が大きい月です。忘年会需要が大きいからでしょう。次に売上が良いのは8月。お盆休みで、当社が出店している地方都市に帰省された方が、ご近所さんと一緒に来店されるパターンが多いようです。

3番目は3月ですね。歓送迎会シーズンということで、4月も歓迎会需要で売上が良くなります。なので、四半期ごとに山が1つずつある感じです。冬だから売れない、春だから売れないといった明確な季節性はありませんが、月次では各種イベントに伴った変動はあるということですね。

一番売上が低いのは2月でしょうか。日が短いということもあり、どうしても落ち込む傾向にあります。

Q. 先ほど、「撤退力が高く、出店から1年以内に退店することもある」というお話がありましたが、直近1年間ではどのくらいの店舗が退店していますか。

A. 前期(2024年3月期)は6店舗閉店しましたので、6店舗が退店したということになりますね。

Q. 今後のM&A方針について教えてください。店舗を買収するというよりは、事業ポートフォリオの一環として、寿司以外の業態を取り込むイメージなのでしょうか。

A. そうですね。「や台ずし」業態に関しては、自前で店舗開発から運営までできると考えています。出店エリアを広げていけば、今の延長線上で十分やっていけるでしょう。

M&Aで狙うのは、自社にない業態や、自力では生み出せないようなものです。ただ、シナジーがしっかり効くことが条件ですね。今回のワンダーフードの自然薯専門店「華花」のような、昼間の時間帯が中心で、アルコール比率が低めの業態は、当社の中からは生まれてこないでしょう。そういった新しい業態を、今後はM&Aでも取り込んでいきたいと考えています。

Q. 自然薯専門店と居酒屋では強みが全く違うと思うのですが、シナジーは本当に生まれるのでしょうか。

A. 仕入れ食材の面では、自然薯専門店でもお刺身を出しているので、そこでのシナジーはあると思います。また、現時点では「や台ずし」は駅前立地の路面店がメインですが、今後はショッピングモールやロードサイドへの出店もゼロではないと考えています。その先鞭をつけるという意味でも、シナジーはあるのかなと。

現時点で完全に被るようなシナジーがあるかと言われると難しいところですが、同じ飲食業ですからゼロではない。そのシナジーをどう作っていくかが、我々の仕事だと認識しています。

Q. インバウンド需要は見込めるのでしょうか。今後、インバウンドを意識した店舗出店の考えはありますか。

A. 高級寿司店「玉鋼」を出店した狙いの一つに、インバウンド需要の取り込みがありました。店内に刀剣を飾ったり、外国人ウケしそうな器を使ったりしているんです。ただ、現状では外国人のお客様中心という訳ではありませんが。

「や台ずし」に関しては、出店エリアの特性上、地域のファミリー層がメインのお客様になっています。あまりインバウンドに特化した戦略は取っていませんが、店舗によっては外国語メニューを用意したりはしています。今後、SNSなどを通じた情報拡散でインバウンド需要が増えれば、それに越したことはないので、状況を見ながら対応していきたいと思います。

Q. 「や台ずし」が美味しくて大好きなのですが、知人に聞くと認知度がいまいちな気がします。広告宣伝などでもっと認知度を上げる対策はあるのでしょうか。

A. 最近はインスタグラムなどのSNSもかなり活用していますし、地方に新規出店する際はテレビCMなどもやっています。ただ、認知度の低さは出店エリアにも関係しているのかなと。当社は名古屋に本社があるので、マスコミに取り上げられる機会が少ないんですよね。

居酒屋チェーンの話題になると、東京の企業が取り上げられて、名古屋の当社は飛ばされて、大阪の鳥貴族に行くみたいな(笑)。もっと知名度を上げていく努力は必要だと思いますが、地道にSNSなどは活用してやっているところです。

Q. 競合他社として意識している企業や、ベンチマークとしている企業があれば教えてください。

A. 競合という意味では、居酒屋チェーンはたくさんあります。ただ、創業時期や上場のタイミングを見ると、鳥貴族さん(エターナルホスピタリティグループ)とはあまり被らないんですよ。むしろ、うちの店舗の2階に鳥貴族さんが入っていたりすることもあります。今は株価の面で随分差がついてしまいましたが、意識はしているかもしれません。ベンチマークと言えばベンチマークかもしれません。

寿司を出す居酒屋という意味では、スシローさんが展開している「杉玉」業態は、よく新聞にも取り上げられていますよね。愛知県には出店していないようですが。他のエリアではうちの店舗の近くに「杉玉」があるケースもありますから、寿司居酒屋というくくりでは似ているのかなと。ただ、極端に意識して競合だと捉えているわけではないですね。

投資家の皆様へ

本日はどうもありがとうございました。Kabu Berryさんのおかげで、このような個人投資家の皆様と直接コンタクトを取れる貴重な機会をいただき、大変ありがたく思っております。

ようやくコロナ禍から脱却し、ここからどう成長していくかが問われる大事な時期だと認識しています。難しいことではなく、既存店舗をしっかり運営しながら、着実に出店を進めていく。当面はこれが成長のための王道だと考えています。

今ある店舗を大切にしつつ、新しい店舗も出していきますので、株主の皆様、ご興味のある方は当社株を買っていただいて、ぜひ店舗にもお越しいただければと思います。

この後の懇親会にもぜひご参加ください。私に加えて、システム担当の山田もおりますので、この場で話しにくいこともどんどんぶつけていただければと。インサイダー情報は言えませんが(笑)、ご遠慮なくお声がけください。本日はどうもありがとうございました。