[書き起こし・要約]rakumo(4060)IRセミナーIRセミナー・質疑応答 2024.5.16開催

2024.5.16に開催致しましたrakumo(4060)のIRセミナー&質疑応答の書き起こしになります。

登壇者名 代表取締役社長 CEO 兼 COO 御手洗 大祐 氏

IRセミナー

はい、皆さん、こんばんは。

改めまして、rakumo CEOの御手洗と申します。

本日は遅い時間にもかかわらず、ご興味をお持ちいただいてありがとうございました。

今日はできる限り皆様と深く交流ができればと思っております。

当社のいつもの決算説明資料は、かなり膨大なので、最初にこれを説明した上で、深掘りした部分について皆さんからご質問をいただきながらお話ができればと思っております。よろしくお願いします。

まず、今日の話の流れは以下の通りです。

ちょうど第一四半期の決算発表が終わったばかりなので、そちらの決算状況のご説明をさせていただいた上で、会社事業の説明、今後の施策、サービス展開方針などをお話させていただきます。

I. 2024年第1四半期決算等の状況. 2024年第1四半期決算等の状況

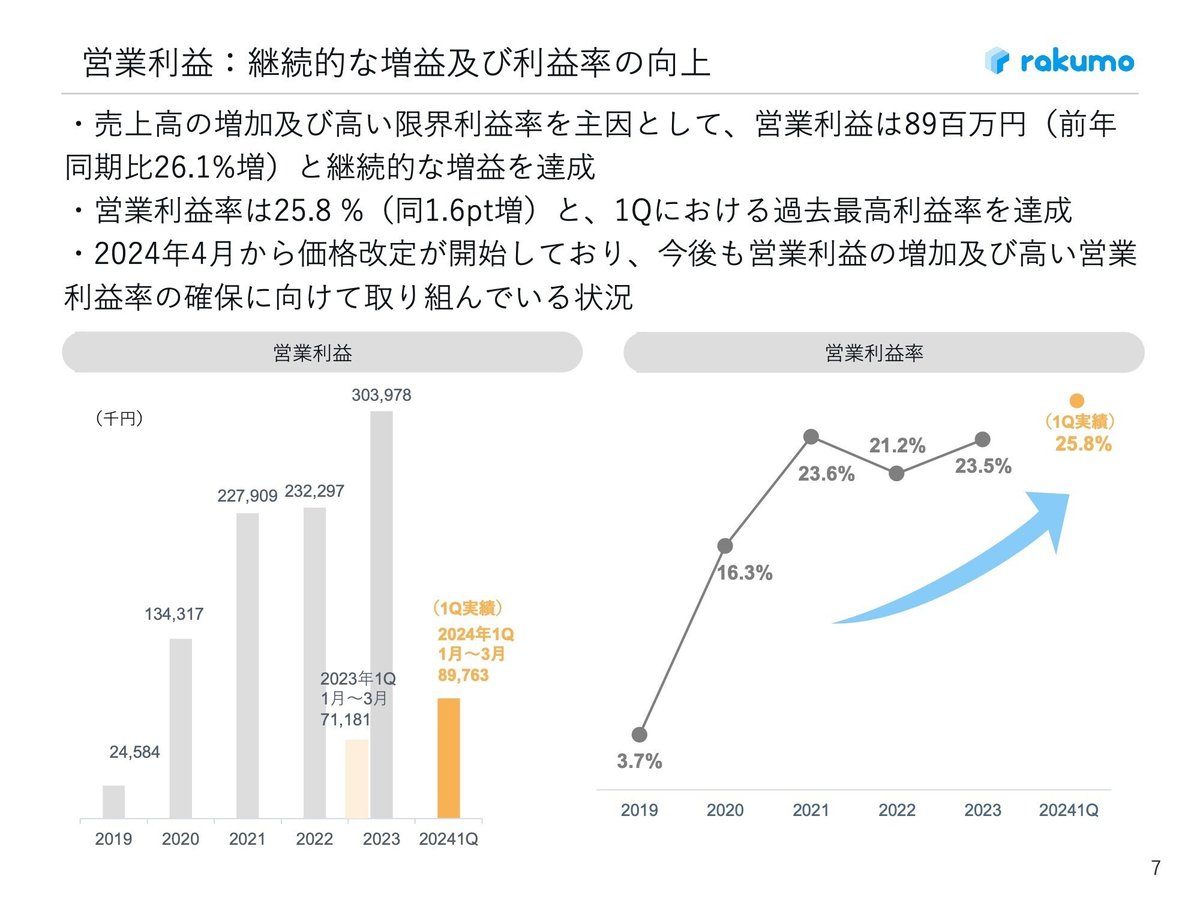

早速、第一四半期の今期の決算状況のご説明になります。

非常に良い第一四半期を終えることができたと思っております。

売上は3億4,700万円と前期比18.1%増となっています。特に当社の主力であるSaaSサービスが前年同期比24.2%増の3億2,500万円となっております。

ITオフショアサービス等を縮小する一方で、SaaSビジネスが非常に伸びている状況です。

売上原価率は0.6ポイント、販管費率は1.1ポイント、前年同期比で改善しております。

その結果、営業利益は8,900万円と前年同期比26.1%増となりました。

また、キャッシュ・フロー創出力の指標であるEBITAも1億200万円と前年同期比40%増と大きく伸びました。

利益率についても、EBITAマージンは29.6%、営業利益率は25.8%と前年同期比で大きく上昇しています。

もう少し詳しく見ていきたいと思います。

先ほどお話しさせていただいたSaaSの伸びが売上・営業利益伸長の大きな要因です。

SaaSの売上割合が94%まで伸びてきており、SaaSが中心の事業になってきています。

売上原価率も継続的に下がってきており、第一四半期は34.8%となっております。

円安の影響でクラウドサービスのコストが上がる中、技術的工夫等で原価率を抑えるよう取り組んできました。その結果、限界利益率は約9割で推移しています。

販管費率も同様に改善が続いています。

当社は他のSaaS事業者と違い、パートナー経由の間接販売が中心なので、売上が伸びない時に広告宣伝費等を大きく増やす必要性が低いビジネスモデルです。

Google社やSalesforce社のセミナーへの参加や、業界特化の販売を進めており、リアルなコミュニケーションを増やしています。

売上増加と売上原価率・販管費率の改善を主因として、営業利益も伸びてきています。

営業利益率は25.8%と第一四半期における過去最高を達成しました。

2024年4月から価格改定(実質値上げ)を開始しており、今後さらに営業利益の増加や高い営業利益率の確保ができると見ています。

EBITAも大きく伸びてきています。

M&Aは当社の重要戦略の一つであり、そうした活動も通じて伸ばしていく方針です。

当社ではKPIとしてユニークユーザー数(UU数)の伸びを重視しています。

第一四半期は60万ユーザーが見えてきている非常に良い状況です。

業界に特化したセグメントマーケティングの施策により、教育機関、自治体、建設業などでrakumoの拡販が進んでいます。

第二四半期以降も複数の大型案件が見えており、中大型案件を中心にUU数を増やしていく方針です。

クライアント数も非常に伸びており、2,500社が見えてきています。

第一四半期は44社増と前年同期比で良い伸びとなっています。

1社あたりの販売額も毎期増額しています。

クライアントの成長に伴う追加ID購入や、当社の様々なサービス追加販売を主因として伸びています。

解約率については大きな変化はありませんが、今後の価格改定やGoogle Workspaceの販売ルール変更の影響を注視しつつ、カスタマーサクセスに注力しています。

II. 会社・事業説明

次に会社と事業の説明に移ります。

rakumoという社名の由来は、ユーザーにサービスをより「楽に」利用してほしいという思いと、「クラウド」上でサービスを提供するという2つの意味を込めています。

ビジョンは「仕事をラクに。オモシロく。」です。

私自身のサラリーマン時代の経験から、もっとITを活用すれば仕事をもっと効率的に進められるはずだという思いがあり、そうしたサービスを作ることで、皆が付加価値の高い仕事に集中できるようにしたいと考えています。

会社概要ですが、もともと2004年にITコンサルティング会社として創業しました。

リーマンショック後、事業転換を決意し、2010年よりSaaSビジネスを開始しました。

当時はクラウドがそこまで普及しておらず、ベンチャー企業へのデータ預託に不安を持つ声もありましたが、GoogleやSalesforceといった信頼あるクラウドベンダーと協業することで、その課題を乗り越えてきました。

主な事業は3つあります。

子会社はベトナムのrakumo Vietnam、日報サービスを提供するgamba、IR動画配信のアイヴィジョンの3社です。

当社のサービスは年々積み上げ式で拡大しており、2022年12月末にライセンス数110万超、2023年12月末には118万超に達しています。

サービス追加によりクライアントとの取引額も増加し、当社の成長に繋がっています。

経営メンバーはそれぞれの得意分野を担当するスペシャリスト集団です。

当社はITビジネスソリューション事業を展開しており、その中に3つのサービスがあります。

中心はrakumoブランドのSaaSサービスです。最近ではgambaやアイヴィジョンのサービス販売も行っています。

ソリューションサービスはSaaSサービスの導入支援や、大手顧客の個別ニーズに対応するものです。

労働集約的ではありますが、付加価値の高いサービスとして提供しています。

ITオフショア開発サービスは、先ほど申し上げた通り、当社サービスの開発やお客様の導入支援を行うサービスです。

私たちのrakumoサービスの大きな特徴の一つは、GoogleやSalesforceといったグローバルに展開しているクラウドプラットフォーマーとの協業と、その上でのサービス提供であることです。

特に、Google Workspace版のrakumoが非常に成長しています。

Google Workspace版rakumoのベースとなっているのは、Google Workspaceというサービスです。

皆様もGmailやGoogleカレンダーなどのグループウェアに近いサービスをご利用になったことがあるのではないでしょうか。

そうしたサービスをひとまとめにして、法人や団体のお客様に提供しているのがGoogle Workspaceです。

ただ、Google Workspaceだけでは仕事が進みづらかったり、業務を進めるために他のツールが必要だったりするため、当社のようなサービスのニーズが出てきているのです。

特にGoogle Workspaceと連携して当社のサービスを使うことで、より効率的かつ便利に業務を進めていけるようになっています。

rakumo製品のラインナップは、現在Google Workspace版で6サービス、Salesforce版で2サービスを提供しています。

例えば、販売数が多い製品としてはrakumoカレンダーです。

Googleカレンダーがあるのになぜrakumoカレンダーが必要なのかと思われるかもしれません。

Googleカレンダーは個人の情報や数名の予定管理には非常に便利ですが、企業で10名や20名の予定を一覧で確認したり調整したりするには使いづらい面があります。

特に日本では既存のグループウェアに慣れているお客様が多く、Google Workspaceへの移行のハードルになっています。

そこで当社のカレンダーサービスがGoogle Workspaceと連携することで、スムーズな移行を支援しています。

その他にもアドレス帳、電子稟議、電子掲示板、経費精算、勤怠管理などのサービスを提供しています。

リモートワークが増える中、社員コミュニケーションの活性化にも役立っています。

Salesforce版でも2サービスを提供しています。

SalesforceとGoogleの両方を使われているお客様も多く、両システムへの二重入力が手間になっていました。

そこで当社のサービスにより、ほぼリアルタイムでSalesforceとGoogle間のカレンダー情報を連携できるようにしました。

価格は非常にリーズナブルで、1IDあたり月額100円から提供しています。

年単位の契約ですが、お求めやすい価格設定となっています。

なお、2024年4月1日より価格改定を行っています。

当社サービスの重要なポイントは製品間の連携です。

従来のパッケージソフトは他サービスとの連携が乏しく、データの二重入力など無駄な手間が発生していました。

一方、クラウドサービスはAPIを通じてデータ共有やプロセス連携ができるため、人手を介さずに作業の効率化や正確性の向上が可能です。

また、当社サービスは非常に分かりやすいUIにこだわっています。

例えば電子稟議では、申請の進捗状況や問題点が一目で分かるようになっています。

勤怠管理サービスもビジュアル面を重視した使いやすいものとなっています。

さらに当社サービスのもう一つの特徴は、各サービス間のデータ連携による業務効率化です。

カレンダー、経費精算、ワークフローの連携例では、カレンダーに入力した外出予定から交通費が自動計上され、ボタン一つで経費申請まで行えるようになっています。

こうした機能は特に営業マンから好評を得ています。

そうした使いやすさが評価され、SaaSのレビューサイト「ITreview」では長年高い評価を得ています。

直近の「ITreview Grid Award 2024 Spring」でも各部門でアワードを受賞しました。

当社サービスの特徴をまとめると、Google WorkspaceやSalesforceといった基盤サービスとの緊密な連携により、業務プロセスの効率化や正確性向上を実現している点が大きなポイントとなります。

また、お客様の事情に柔軟に対応可能なサービス提供形態も特徴の一つです。

個別に1つずつ契約できるほか、パッケージにすればお安く契約いただけるオプションもあります。

複数サービスをご利用いただくことで、サービス間のデータ・プロセス連携により業務がより効率的になる点も強みとなっています。

当社の販売方法は他のSaaS事業者と比べて少し独特な面があります。

直販よりも販売パートナー経由の割合が高く、現在100社以上のパートナー様に当社サービスを販売いただいています。

特にGoogle WorkspaceやSalesforceの再販パートナー様との協業を進めています。

パートナー様にとっては、Google Workspaceの弱点を補完し販売しやすくなるメリットがあります。

また、当社から販売マージンをお支払いするため、パートナー様の増収にもつながります。

そうした施策により継続的にお客様が増えています。

お客様は規模や業種を問わず、非常に多様な企業に利用いただいています。

当社のビジネスモデルは、お客様が年々増えるにつれて継続的に収益が積み上がっていく形になっています。

解約率が低ければ成長を続けられる仕組みです。

当社の月間契約更新率は約99%と高水準で、継続的な成長を実現しています。

さらに、既存のお客様に対する追加サービス提供やID数の増加により、売上の成長を加速させています。

新しいプロダクトを継続的に投入していくことも、当社の事業戦略上重要なポイントとなります。

当社ライセンスサービスの将来性ですが、 日本国内の正規雇用者数約3,500万人に対し、Google Workspaceの利用者数は約500万人とまだ限定的です。

そのGoogle Workspace利用者をターゲットとしつつ、rakumoの利用者をどれだけ拡大できるかが鍵となります。

現状のrakumoユーザー数は約58万人ですが、まだまだ伸びしろは大きいと考えています。

シェアで見ると約1割強のレベルです。

当社としてはGoogle Workspace自体の利用者を増やす活動も重要と捉えており、他の再販パートナーが手掛けない顧客の開拓にも注力しています。

他のグループウェアやSaaSサービスとの差別化については、プラットフォーム連携がポイントとなります。

Google WorkspaceやSalesforceのお客様であれば、他の業務ツールに比べて連携のメリットを最大化できるのが当社の強みです。

当社の特徴と強みをまとめると、以下の4点が挙げられます。

クラウド上でのサービス展開・充実した製品ラインアップ

GoogleやSalesforceといったグローバルプラットフォーマーとの協業

プラットフォームの販売パートナーと連携した効率的な販売体制

安定性と成長性を両立するサブスクリプション型の継続収益モデル

III. 今後の施策、事業環境等

次に今後の施策と事業環境についてお話しします。

当社の成長戦略のコアは非常にシンプルで、「ユーザー1人当たりの単価」と「利用者数」の掛け算によって規定されます。

単価を上げつつ、利用者数を増やすことが重要になります。

利用者数の拡大には、販売先企業数の増加、1社あたりの利用部署の拡大、契約の継続率向上など、複合的なアプローチが必要です。

それに加えて、新規プロダクト開発や海外展開の模索など、中長期の成長を支える取り組みも進めていきます。

第2四半期以降の主要施策としては、多くの方から関心の高い価格改定について重点的に説明します。

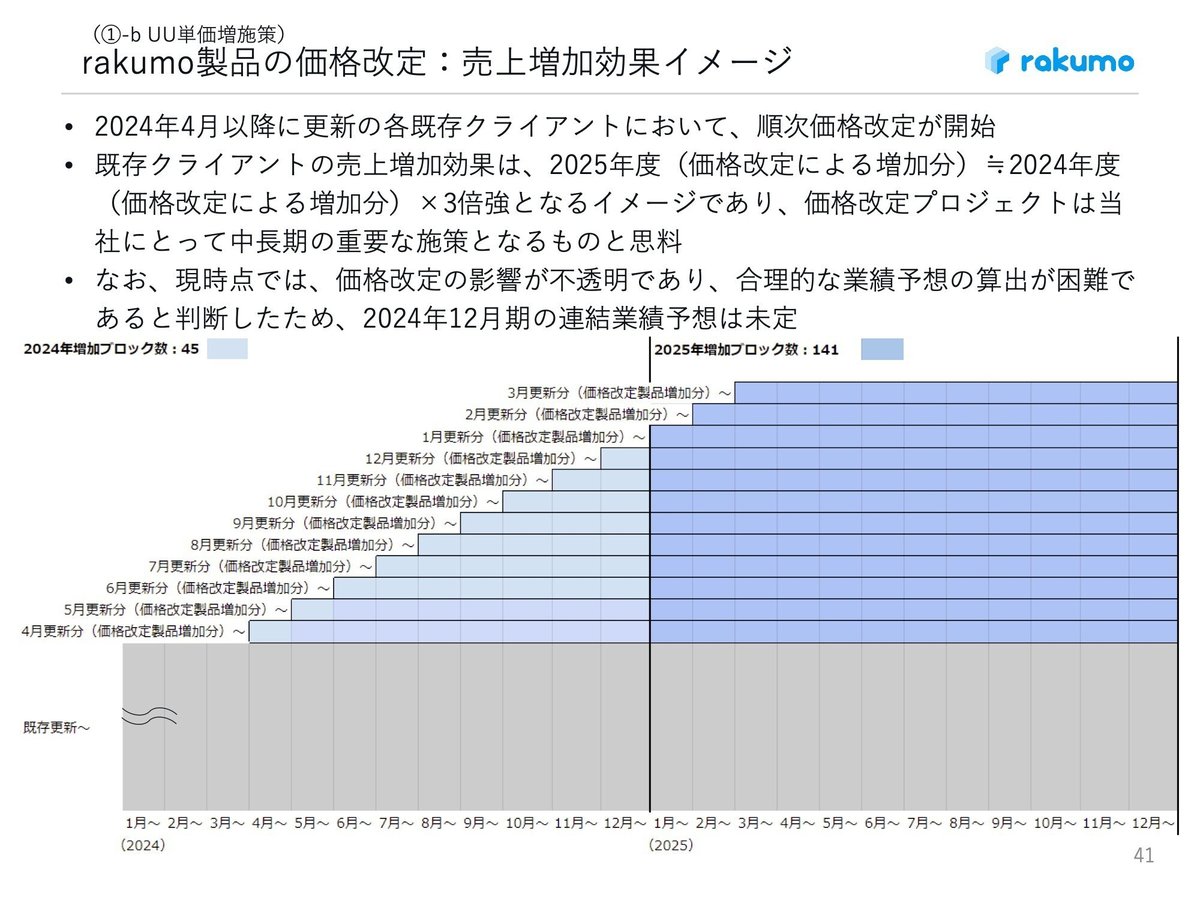

価格改定は昨年11月に発表し、実際の適用は今年4月からスタートしました。

積み上げ型のビジネスモデル上、過去にリリースした製品のライセンス数が多くを占めるため、そうした製品の価格改定による影響が大きいと見ています。

4月以降の新規顧客や既存顧客の追加購入については新価格が適用されます。

価格改定の影響については、まだ不透明な部分もあるものの、多くのお客様にご理解をいただけており、手応えを感じています。

円安やインフレといった環境変化を背景に、一定の理解が得られているものと認識しています。

価格改定の売上への影響について、よくご質問をいただきます。

積み上がり式のビジネスモデル上、価格改定の本格的な効果は来期以降に表れてくると見ています。

仮に今期に適用された価格改定分を積み上げていくと、来期の増加分は今期の約3倍になるイメージです。

価格改定は中長期的に当社の業績に大きく寄与する施策だと考えています。

一方、価格改定の影響には不透明な部分も残っており、パートナー様との協業もあることから、合理的な業績予想の算出が難しいと判断し、業績予想は控えている状況です。

見通しが立った段階で、しっかりと発表させていただく予定です。

UU数の拡大に向けては、様々な取り組みを進めています。

日本情報通信様とのアライアンス強化や新サービス提供など、パートナーとの連携を強化しています。

また最近は業界セグメント特化型のマーケティング施策にも注力しています。

施策を進める上でのポイントは、Google Workspace利用企業へのアプローチをいかに効率的に行うかという点です。

潜在顧客の特定にあたっては、各企業のGoogle Workspace等のITツール利用状況がわかるサービスを活用し、ピンポイントでのコミュニケーションを図っています。

そうしたダイレクトな販売アプローチにより、効率性の高い営業活動を目指しています。

また、コンテンツマーケティングとして、業界ごとの当社サービスのベストプラクティスや、お客様の課題をまとめたホワイトペーパーを作成し、メディアで発表したり、お客様に直接ダウンロードいただくことで、当社サービスへの理解と興味を深めていただく取り組みも行っています。

数年前から徐々に始めたこの施策ですが、当初は教育機関向けのお客様を対象としていました。

おかげさまで、教育機関のお客様が大きく増えてきています。

この教育機関向けのセグメントマーケティングの成功を受けて、最近では自治体様や建設業といった領域にも展開を広げています。

解約率の低減という点では、カスタマーサクセスの取り組みももちろん重要ですが、究極的には製品の使いやすさを改善し、新しいサービスでお客様により便利に感じていただくことが中心的な施策だと考えています。

例えばgamba社では、近年注目の生成AIを活用したサービス提供を先駆けて行っています。日報のレビュー機能では、ChatGPTを活用することで、日報を書いた方に対してAIがアドバイスをするという機能を提供しています。最近のgambaは、ユーザー数の多い大企業への提案を深めており、そうした企業に対応した機能開発を継続的に行っています。

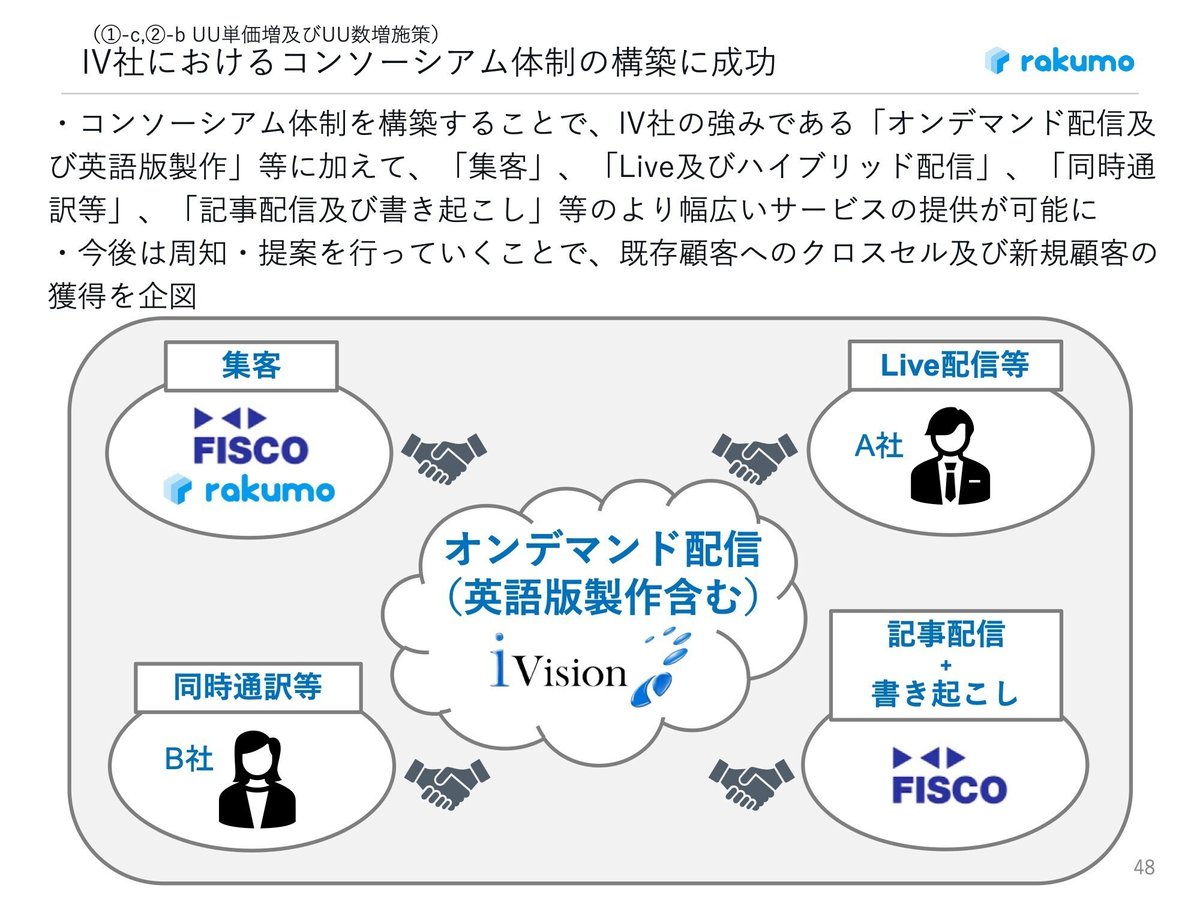

アイヴィジョン社においても、単なる動画配信だけでなく、集客や英語配信といった周辺領域のニーズが高まっています。そこで、他の事業者と連携し、包括的なサービス提供を可能にするコンソーシアムを構築し、取り組みを進めています。

rakumoについては、ここ数年新しいサービスのリリースが滞っていたという反省点がありますが、今年はそこに踏み込んで取り組む方針です。自社での継続的なサービス開発に加えて、外部パートナーとのコワークにより新プロダクトを推進していきます。昨年参画いただいたアドバンテッジアドバイザーズ様とも連携しながら進めていく予定です。

サービス領域を広げる上では、M&Aも非常に重要な施策と位置づけています。ここもアドバンテッジアドバイザーズ様とも連携しながら、今後のM&A強化に取り組んでいきます。

IV. 今後のサービス展開方針等

サービス展開の方針としては、もともとプラットフォーム領域のサービスを手掛けてきましたが、上場し成長が安定してきた現在、そろそろプラットフォーム非依存のビジネスサービス領域の開拓を進めるべき時期に来ていると考えています。自社での新サービス開発とM&Aの両面から、多様なお客様のニーズに応えられるサービスラインナップの拡充を目指します。

こうした取り組みを通じて、1社あたりのお客様単価を上げつつ、お客様の裾野も広げていきたいと考えています。より多くのお客様に対して、当社のビジョンであるビジネスの効率化を支援するツールを提供し、社会に貢献していくことを目指します。その実現に向けて、アドバンテッジアドバイザーズ様とも密接に連携していきたいと考えています。少し駆け足になりましたが、私からのご説明は以上とさせていただきます。ご清聴ありがとうございました。

質疑応答

Q. 配当についての考えを教えてください。

A. 配当は非常によくご質問いただく点です。上場して3年ほどになりますが、この間は投資を積極的に行いながら、利益を増やしてきました。配当についてはしっかり考えていかなければならないと思っています。具体的にいつからという明言はできませんが、真剣に検討を進めていきたいと考えています。

Q. グロース市場からプライム市場やスタンダード市場への変更は考えていますか。

A. 具体的な計画があるわけではありませんが、事業の成長と株主の皆様への還元に積極的に取り組む中で、しっかりと市場変更についても考えていきたいと思っています。

Q. 2024年12月期の連結業績予想の開示時期はいつ頃でしょうか。また、今回の値上げ幅はrakumoにとって挑戦的なものでしょうか。

A. 4月から値上げを開始したばかりで、月ごとに契約の割合が変わるため、業績への影響が明確になるにはもう少し時間がかかると見ています。あまり根拠のない予想を出すわけにはいかないので、バランスを見ながらなるべく早く開示したいと考えています。

値上げ幅については、一定の解約増加を見込みつつ、この範囲なら増収と成長を続けられるという合理的な検討に基づいたものです。チャレンジングな面はありますが、冒険的なものではないと考えています。

Q. 値上げ前の3月に駆け込み需要はありましたか。

A. 正直なところ、お客様が駆け込みで購入されたかどうかは分かりづらい面があります。販売過程で値上げを理由に購入を急がれたケースがあったかというと、そういう状況ではなかったと言えます。ただ、一般的に価格改定前の駆け込み需要はあり得るので、一部のお客様ではそういったことがあったのだろうと予想しています。

Q. 値上げ後の成長イメージを教えてください。

A. 基本的には、値上げ後の新規販売によって成長を目指していく考えです。それ以上に重要なのが、SaaS企業として新サービスの継続的な投入により、お客様との取引を増やしていくことです。これが最も大きな成長ドライバーになると考えています。

Q. クライアントはどのように見つけているのでしょうか。販売パートナー数は今後も増やしていく考えでしょうか。

A. 当初は、Google WorkspaceやSalesforceの販売パートナーがメインでしたが、マーケットの進展に伴い、例えば教育機関に強いパートナーなど、新たなパートナー開拓も進めています。当社から積極的に声をかけ、GoogleWorkspaceやSalesforceの販売も含めた協業を提案するなどしています。今後もビジネスの進展に合わせて、販売パートナーを増やしていく方針です。中心的なパートナーはいますが、裾野を広げることが重要だと考えています。

Q. プラットフォーム非依存のサービス開発・提供の課題をどのように考えていますか。

A. 開発面では、使用する技術が大きく異なるわけではないので、あまり課題はないと考えています。むしろプラットフォームに依存しない分、考えやすい面もあります。

提供面では、これまでパートナーと共に成長してきたので、新たなパートナー開拓や自社販売の仕組み作りが必要になる可能性があります。そこが販売・マーケティング上の課題だと認識しています。ただ、これまでの経験を活かし、アレンジすることで解決できるのではないかと考えています。

Q. 過去のM&A(gamba社、アイヴィジョン社)の進捗状況と得られた教訓を教えてください。

A. M&A先は異なる企業文化やビジネスを持つため、考え方の統一やミッション・ビジョンの相互理解などが重要だと学びました。

ビジネス面では、お客様の幅が広がり立体的になることがメリットです。例えば、rakumoの顧客から別部門の紹介を受けたり、パートナーが別サービスの顧客になったりと、接点が増えていきます。各社のお客様に向き合いつつ、経営でしっかり取りまとめ、相互紹介などを進めることで、互いの成長につなげられることが分かってきました。

Q. Googleワークスペースのリセラーマージンがrakumoの業績に与える影響をどう分析していますか。また、対策を教えてください。

A. Googleの戦略に関わる部分なので詳細は控えますが、AIビジネスへのシフトを見据えた施策の一環だと理解しています。リセラーマージンの引き下げによる直接的な影響はさほど大きくないと見ています。当社の主軸はrakumoの販売であり、Google Workspaceのリセール自体がメインではないためです。

マージン減によりパートナーの販売意欲が下がるのではという懸念もありますが、AIを活用した新サービス提案など、パートナーにとっての機会も増えると考えられます。当社としてもそうした新サービス共同提案に取り組む方針であり、影響は限定的と判断しています。

Q. 従業員数はあまり増えていませんが、増やさなくても大丈夫なのでしょうか。それとも増やせないのでしょうか。

A. 当社のビジネスはソフトウェア開発が中心で、労働集約的ではありません。そのため、現在のペースで事業を進める上では、大規模な増員は不要だと考えています。ベトナムでの開発部門もあるため、エンジニア採用に苦戦しているわけではありません。ただ、一部の専門スキルを持つ人材の確保は課題となっています。

当社の従業員構成は、エンジニアやプロダクト開発スタッフが半数を占め、次いでセールス・マーケティング、管理部門となっています。事業の成長に合わせて自然とこのようなバランスになってきました。

ここは余談というか、私が聞いた話で、あまり公式な話でもないところで紹介させていただきます。当社はGoogleさんとSalesforceさんがパートナーです。たまたまそういった会社の方々とお話ししているときに、インターネットのサービスを提供している会社だと、やはり5割以上はエンジニアがいた方がいいという話がありました。一方で、Salesforceさんとか販売系のサービス会社だと、やはり3割以上は営業マンがいないとなかなか難しいという話があったのです。

あとで振り返ってみると、当社の構成はまさしくそんな話になっていまして、かなり自然に、事業の成長に合わせて増員が進んだ結果、そういう構成になったという感じです。

Q. 現在の時価総額と目標時価総額を教えてください。また、最近の株価についてどう思いますか。

A. ここは株主の皆様からよくお叱りをいただくところではあります。

当然、私たちも株価を意識しており、投資家の皆様のリターンを見ているのですが、なかなか自社での頑張りが株価に反映されなかったり、マーケットの状況次第ではうまくいかないこともあります。

結局のところ、事業の成長をしっかり作っていくことと、それをきちんと説明していくことが重要だと考えています。本日のような機会を通じて、当社の事業成長性をお伝えできればと思っています。

具体的にいつまでにいくらの時価総額を目指すというような目標は設定しておりませんが、もちろん投資家の皆様のことを考えても、成長を継続していかなければならないという認識は持っています。

Q. 先月リリースした日本情報通信株式会社とのアライアンス強化について、提携に至った経緯を教えてください。例えば、どちらからの声がけだったのでしょうか。

A. これはお互いにアプローチし合ったというところとなります。

日本情報通信様は幅広い業種の大手のお客様を抱えており、クラウド提案の一つとしてGoogleクラウドを扱っておられます。その中で、他のパートナー様と同様に、お客様の業務環境を考えると、Googleクラウドだけでなく当社のサービスもセットであった方が販売しやすいとお感じいただいたことが、今回の提携につながったのだと考えています。

Q. rakumoの子会社gambaが生成AIを活用した日報レビュー機能の開発を完了したとのことですが、開発にどれくらいの時間がかかりましたか。また、今後の利益率への影響はどの程度になると見ていますか。

A. AIそのものがどこまで伸びるのかまだ不透明な部分もあり、利益率への影響について合理的な見通しを立てられる状況にはありません。

開発に関して言うと、AIを活用したサービス開発自体に膨大な工数がかかるわけではありません。むしろ、正しい回答ができるようにしたり、不適切な発言をしないようにしたりと、運用面での調整により時間と配慮が必要になります。

なお、お客様への通知をせずに一方的に当該機能を提供するわけにはいかないこともあり、事前にお客様にプレスリリースやHP上での告知を行った上で、一定期間を置いたうえで提供しております。

そういった意味では、実際の開発は1年などの長期間ではなく数ヶ月程度で完了しましたが、提供に際してはかなり慎重に進めています。

現状はgambaでこの機能を提供していますが、GoogleがVertex AIなどの生成AIに注力していることもあり、rakumo本体でもAIを活用したサービスについて積極的に検討を進めている状況です。

Q. 先ほどのセミナーで、解約率のページでGoogle Workspaceのリセラー数に関する競争激化の影響について言及がありましたが、よく理解できなかったので詳しく教えてください。

A. 説明が不十分で申し訳ありません。Google Workspaceの再販に関するルール変更により、代理店間の販売競争が大きく変わってきているのです。

特に、他社からGoogle Workspaceの契約を自社に移管してもらう、いわゆるリプレイスに積極的に取り組む事業者が増えてきています。

当社のように、Google Workspaceの再販自体をビジネスの中心に置いていない場合、大幅な値引きなどは行わないため、そうした契約の移管が起こりやすい面があります。

ただ、その場合でもrakumoの契約自体は残るので、当社のビジネスへの影響はそこまで大きくはありません。とはいえ、Google Workspaceの再販マージンによる売上が一部あるので、そこが解約や減少につながる可能性は否定できません。

Q. EBITAが順調に積み上がっていくビジネスモデルだと思いますが、そうした中でM&Aに取り組むとのことでした。その際、大型のM&Aも視野に入れているのでしょうか。

A. これまでは、当社のビジネス規模から見て、そこまで大型のM&Aは中心ではありませんでした。しかし、今後の成長を考えると、もう少し規模感を持ってM&Aに取り組むべきだという議論は社内であるところです。

ただ、それを自社だけで進めるのは難しいという課題感もありました。そこで、M&Aに関する知見をお持ちのアドバンテッジアドバイザーズ様など、パートナーの皆様のご協力もいただきながら、M&A推進体制の強化に取り組んでいるところです。

タイミングや案件によって規模感は変わるので、必ずしも大型案件になるとは限りませんが、会社としては大型案件にも対応できる体制作りに取り組んでまいります。

Q. 今回の説明資料の6ページで、四半期の内訳が示されていますが、前期の第3四半期までは単独でのれん償却費が示されていたのに対し、現在はその表示がなくなっています。のれん償却費を示さなくなった理由と、現在はどこに計上されているのか教えてください。

A. 2023年度3Qにおいて試験的に記載を行いましたが、EBITAと営業利益を開示していることから、当ページにおいてのれん償却費等を別掲する必要まではないものと考え、従来の記載に戻した次第です。

また、のれん償却費等はその他経費に含めて表示しております。

なお、次回の決算説明資料では、のれん償却費等を別掲することも検討させて頂きます。

Q. 説明資料の49ページで新プロダクトの開発について言及がありましたが、これはrakumo製品とは全く別のサービスを作っていくという考えなのでしょうか。それとも現在の延長線上での別サービスでしょうか。具体的なイメージを話せる範囲で教えてください。

A. まだ具体的に明確に申し上げられる段階ではありませんが、基本的には先ほどの流れに沿った形でサービス開発を考えています。必ずしもプラットフォームに依存したものとは考えていません。

もちろん最初はプラットフォームから出していくにしても、それを広げられるように作っていくことも検討中です。どのブランドで出すかについてはまだお話しできる状況にはありません。

一つ明確なのは、当社としては法人様や団体様向けのサービスを作っていくということであり、業務に貢献できるサービスを目指しているということです。そこから大きく外れたものは作らないということだけは現状お伝えできます。

Q. カレンダー機能の販売数が多いとのことでしたが、rakumo Basicパック・rakumo Suiteパックと単体のどちらが多いのでしょうか。どの機能がどの程度売れているのか教えてください。

A. rakumo Basicパック・rakumo Suiteパックと単品の販売数で言うと、単品の方が多いですね。合計すると単品の方が数量的には多くなっています。

ただ、売上で見ると単価が異なるため、ライセンス数に占めるrakumo Basicパック・rakumo Suiteパックの割合よりも、売上に占める割合が大きくなっています。詳細は開示していませんが、その割合は増えてきています。

特に近年売れ行きが伸びているのがrakumo Basicパックです。既存のグループウェアをリプレースしたいお客様にとって、必要な機能がまとまっているためだと考えられます。

以前は単品からrakumo Basicパック、rakumo Suiteパックへのアップグレードが多かったのですが、最近は最初からrakumo Basicパックを購入されるお客様が増えてきています。

Q. rakumoではGoogle Workspace版の製品が主軸だと思いますが、例えばSalesforce版の勤怠管理などへの展開は難しいのでしょうか。

A. 投資家の皆様からは、Google版でうまくいっているのだからMicrosoft 365上でもやらないのかというご質問をよくいただきます。

ただ、実はプラットフォームによって技術体系やデータの考え方が大きく異なるため、単純に右から左へ移植できるようなものではないのです。

そうなると開発の手間もかなりかかってきます。ですので、当社としてはまず今のプラットフォームでしっかりシェアを取っていくことを優先してビジネスを進めた方が良いだろうと考えています。

そういった事情もあり、現状では他のプラットフォームへのサービス展開はそこまで積極的には考えておりません。

Q. 値上げ実施後の代理店への販売マージンは、1IDあたりの金額なのでしょうか。また、同率程度の増額なのでしょうか。

A. 基本的に、当社のビジネスではパートナー様に対して販売額の一定割合でマージンを設定しています。その意味で言うと、値上げ後のマージンも同率程度の増額になります。

Q. 販売パートナーへのマージンは継続的に支払われるものなのでしょうか。それとも契約時の一時金的なものでしょうか。

A. 当社にとって販売パートナー様は非常に重要な存在だと考えています。一方で、パートナー様にはお客様のケアなども継続的に行っていただく必要があります。

ですので、マージンは当社とお客様の契約が継続する限り、パートナー様に継続的に提供するような形を取っています。

Q. アイヴィジョン社のサービスは、Google Workspace上で使えるのでしょうか。もし使えないのであれば、使えるようになると便利だと思うのですがいかがでしょうか。

A. アイヴィジョンのサービスは、現状Google Workspace上で提供しているわけではありません。ですので、Google Workspaceと一緒に使うことはできますが、シームレスに連携して使えるわけではないですね。

お客様の声として、そうしたご要望は大切に受け止めさせていただきます。もしそういったご要望が非常に増えてくるようであれば、当然検討していくことになると思います。

技術面でのグループ会社同士の交流や協力は定期的に行っており、例えばGoogle関連技術やAIの活用など、情報共有や検証を進めています。現在、gamba社ではChatGPTを、当社ではGoogleのVertex AIを使っていて、そうしたサービスの違いによる知見の共有なども行っているところです。

Q. クライアントの従業員規模としては、どのくらいの会社が多いのでしょうか。50名、100名、1000名など、傾向を教えてください。

A. よくいただくご質問ですが、数で言うと当然小規模のお客様が多くなります。ロングテールの法則というか、そういった分布になるかと思います。

ただ、当社の資料では社数とユニークユーザー数(UU数)を開示しているので、単純にUU数を社数で割ると1社あたりの平均ユーザー数が出ます。これで見ると、大体200名前後という感じですね。

これは他社の一般的なグループウェアサービスと比べると、規模感的には大きい方だと思います。

当社の場合、1社あたり1,000名とか1万名といった大規模ユーザーのお客様の割合が比較的多いです。一番大きいお客様だと数万名単位で利用いただいているケースもあります。

ではなぜ、そうした大手のお客様に採用いただけるのかというと、やはりプラットフォームとの連携のメリットが大きいのだと思います。

グループウェアの導入となると、大企業の場合は部門単位や部署単位から始めるケースが多いのですが、当社のようにプラットフォーム上のサービスだと話が変わります。

まず全社でメールインフラをGoogleに切り替えるという判断があって、その流れでグループウェアを選ぶとなると連携するサービスが選ばれやすい。そうなれば、いきなり数万名規模での採用も可能になります。

こうしたプラットフォーム連携のメリットを活かすことで、大企業のお客様にスムーズに展開できるのが当社の大きな特徴だと考えています。

Q. 100名規模の企業が導入する際、一気に全社導入するパターンが多いのでしょうか。それとも、一部から始めて徐々に広げていくパターンが多いのでしょうか。

A. 1,000名以下の会社だと、比較的一気に全社導入されるケースが多いと思います。

Google Workspaceの導入に合わせて当社サービスの検討もしていただき、そのまま一緒に入っていくケースが多いですね。

ただ、1,000名を超えるような大企業になると、まず情報システム部門や一部の部門で試験的に導入し、徐々に拡大していくケースが多いです。

とはいえ、昔のオンプレミス型のサービスのように構築に時間がかかるわけではないので、比較的1年以内には全社展開まで持っていけることが多いです。スピードが速い企業だと、2〜3ヶ月で全社導入まで完了してしまうこともあります。

Q. 昨今、他社でも人件費の上昇などが話題になっていますが、御社では社員のベースアップや報酬水準の見直しなどに取り組まれているのでしょうか。また、退職率の状況はいかがでしょうか。

A. 当社も上場から3年以上が経過し、一部社員の退職も出てきている状況です。ご指摘の通り、退職率も上昇傾向にあります。

その背景には、給与のベースアップや報酬水準の見直しが追いついていない部分があると考えています。特に昨今のインフレや円安の影響もあり、他社も積極的に待遇改善に動いている中で、当社としても非常にセンシティブにこの問題を捉えているところです。

実は今回の価格改定にも、社員のベースアップや報酬水準の見直しを進める目的が含まれています。社内でも価格改定への協力を求めつつ、全社一丸となって取り組んでいこうと進めているところです。

Q. 現在の従業員数の状況に問題はないのでしょうか。

A. 従業員数という点では、危機的な状況ではありません。採用自体は順調に進んでいるので、大きな影響は出ていません。

しかし、退職率が上がることに対して採用が退職の影響を緩和できるかというと、そう単純な話ではないと思っています。

退職によって、社員の知見やスキル、貢献によって生み出される効果や能力が失われるわけで、それを一から積み上げ直すには時間がかかります。

優秀な社員に長く活躍してもらえる環境づくりは、経営課題として非常に重要なポイントだと認識しています。

Q. M&Aについて、のれん代が大きくなり一時的に赤字になるリスクをどう捉えていますか。

A. 当社としては、のれん償却後も利益に貢献するかどうかが、M&Aを検討する上でのベースになると考えています。

ただ一方で、事業環境の変化が激しい中、自社での立ち上げが難しかったり、時間がかかりすぎたりするような事業領域があります。それが今後の成長のコアになり得るのであれば、一時的な赤字リスクがあってもM&Aに取り組む可能性はあると思います。

とはいえ、常にそういった判断をしているわけではなく、あくまでベースは、のれん償却後の利益貢献を重視して進めてきているというところです。

Q. 再販マージンも収入源とのことでしたが、説明資料のどこに反映されているのでしょうか。例えば、カレンダーなどの商品に含まれているのでしょうか。収益構造を教えてください。

A. ここで言う再販マージンは、rakumo製品の再販ではなく、Google Workspaceを当社が販売した際の販売マージンを指しています。

具体的には、Google WorkspaceをGoogleから卸値で仕入れ、それを販売価格で提供した際の差額が、販売マージンとして当社に入ってくる仕組みです。

これはrakumoの個別のプロダクトに含まれているわけではなく、売上全体の中の一部を構成するものです。

例えば、rakumo販売の過程でGoogle Workspaceも一緒に販売した場合、そのGoogle Workspace分の販売マージンが当社売上の一部に含まれるイメージですね。

つまり、カレンダーやrakumo Basicパックといったrakumo製品の売上にこのマージンが含まれているわけではなく、あくまでGoogleのプロダクトを当社が再販した場合に、別途売上として計上されるものになります。

補足としては、よく売上がグロスベースなのかネットベースなのかというご質問をいただくことがあります。

具体的には、Google Workspaceの再販でその販売価格全体を売上計上しているのか、それともマージン部分だけを計上しているのかということですね。

これについては、販売マージン部分のみを売上として計上しています。

例えば、Google Workspaceを100円で売った際に販売マージンが10%だとすると、当社の売上としては10円のみを計上する形になります。

ただし、一社あたりの販売単価のデータは、Google Workspaceの売上を含めたグロスの販売価格ベースで開示していますので、そこは留意が必要です。

Q. rakumoの新規ユーザーは、他社サービスからの乗り換えが多いのでしょうか。それとも、全くの新規でGoogle Workspaceの利用を始める際にrakumoを選ぶケースが多いのでしょうか。

A. 現状だと、他社サービスからの乗り換えが非常に多いですね。

これまでもグループウェアを使っていたお客様は多く、特に自社でサーバーを立ててオンプレミスで運用していたお客様からの乗り換えが目立ちます。

もちろん全くの新規というケースもありますが、割合としてはそれほど多くはないです。

Q. 今回の値上げ幅について、加重平均するとどの程度の値上げ率になりますか。

A. 詳細についてはお答えしづらいのですが、正直なところ加重平均は出していません。

ただ、先ほどもお話ししたように、カレンダーやボード、コンタクトといった初期からの主力商品は、単価は安めですが販売数が多いという特徴があります。

そうした主力商品への値上げの影響が大きいということは申し上げられると思います。

Q. 競合について教えてください。また、競合と比較したrakumoの強みは何でしょうか。

A. 競合は2つのレイヤーで捉えています。

1つは、Google Workspaceとは関係なく単体でグループウェアを提供している事業者です。ここに対するrakumoの強みは、Google Workspaceとの連携の良さですね。

最近は多くの企業でメールインフラをGoogle WorkspaceやMicrosoft 365に移行していますが、そこにまた連携しない別のグループウェアを入れると、機能の重複により使い勝手が悪くなるというお声をよくいただきます。

一方、rakumoはGoogle Workspaceとシームレスに連携してシングルサインオンでスムーズに利用でき、データ活用も容易です。さらに、ユーザー管理をGoogle Workspace側で一元的に行えるので、管理工数の削減にもつながります。

もう1つは、Google Workspace上で同様のアドオンを提供している事業者との比較です。ここに対しては、使いやすいUIデザインや、サービス間の連携による高い利便性が当社の強みだと考えています。

Q. 単品サービス利用のユーザーに対して、rakumo Basicパックやrakumo Suiteパックへの移行を促していく方針でしょうか。

A. お客様の環境に応じて一概には言えませんが、複数のサービスを組み合わせて使っていただいた方が、データやプロセスの連携で利便性が高まるため、そちらを推奨したいと考えています。

もちろん当社の収益アップにもつながりますが、何よりお客様にとってのメリットが大きいと思っています。

実際、パートナー様にも新規販売だけでなく既存のお客様へのアップセル提案を積極的にお願いしています。

お客様のフロントに立つのはパートナー様のケースが多いので、当社の担当が同行するなどして、パートナー様と連携しながら提案を進めているという状況です。

Q. Google Workspaceの再販マージンによる収益貢献度は低いと理解してよいでしょうか。

A. 詳細の割合は開示していませんが、再販マージンの収益貢献はそれほど大きくないとご理解いただいて問題ありません。

あくまでもrakumoの収益の中心は自社プロダクトの販売であり、Google Workspaceはrakumoをより使いやすく提供するための補完的な位置づけです。

Google Workspaceをパートナーが扱っていない場合に、当社が独自に提案するケースはありますが、売上全体から見るとそれほど大きな割合ではないですね。

投資家のみなさまへ

このような機会を設けていただき、投資家の皆様に感謝いたします。

株価については厳しいお言葉もいただいておりますが、私自身も積極的に投資家の皆様の前に立ち、ご説明する機会を増やしていきたいと考えています。

もちろん事業成長が第一ではありますが、投資家の皆様とのコミュニケーションも会社として重要だと認識しております。

特に、IRの動画配信サービスを手掛けるアイヴィジョン社をグループに迎えたこともあり、こうした活動にもしっかり取り組んでまいります。

M&Aや価格改定など、会社としていろいろな挑戦を進めているところです。

引き続き皆様のご理解とご支援をいただければ幸いです。

今後ともよろしくお願い申し上げます。