【起業】まじめな資金調達〜Part2〜やってはいけない4つの禁忌

真面目な資金調達のPart2を書いていこうと思います。

ちなみにPart1を見てない人はコチラから見てください

【起業】まじめな資金調達について〜Part1

https://note.com/k33_shishin/n/n28b88adde0ce

今回は僕の経験上からアドバイスできる資金調達を行う上での4つのタブー

■とにかく契約する

■嘘をつく

■連帯保証人

■投資家マッチングサイト

についてお話ししていきます。

やってはいけない4つの禁忌 その1 : とにかく契約する

これだけは絶対にやめてください。

Part1で話したことと似てますが、資金調達をする前にとても大事な心構え。

僕は独立してから、事業計画書も作らず、資金調達も行わずとにかく事務所やいろんなサービスをとにかく契約していました。

今思い返すとすべてが行き当たりばったりで会社を経営してきました。

そもそも独立することとなったきっかけも事故みたいなもので

当時働いていた会社を突発的にやめると決めてから(その日にふと決断)実際にやめるまで僕はたったの5日間しかありませんでした。

なので月曜日の14時に退職する旨を上司に伝え、その週の金曜日にはもう僕は以前の会社を退職していました。

退職したはいいけど、転職活動も独立の準備も何もしてこなかったのですし、会社やめるのは2回目で、行く先々ですぐに辞めて迷惑をかけるならもう自分でやったほうがいいかな?と思い独立しました。

独立を決めてからは早かったです。1週間で一人社員を雇用し、4ヶ月後には4人雇用していましたし、役に立ちそうなサービスは登録しまくり、契約しまくり、事務所はたったの5人で月々80万円のところを借りて、イケイケの超勢いある会社に見えるかもしれませんが、見事あと2ヶ月後には資金がショートするというところまで来ました。

(ちなみにあと2ヶ月で峠というときにアフィリエイトをやり、峠になるはずだった月で2000万円を稼ぎそこからは安定してアフィリエイトの報酬が入るようになりました。)

当たり前ですよね。会社の収入は僕が個人的にやっていたコンサルティング(月60万円×2件)だけで会社としての仕事は0でしたから。

その上で給料や事務所家賃、交際費、机、パソコン、イス、その他雑多な経費、すべて僕の自己資金だけでやってきてましたからね。

このときに少しでも資金調達という言葉を知っていればもう少しまともだったのですが当時は資金調達という言葉も意味も知りませんでした。

これはまずいと思い、事務所を解約したいと申し出るが、

「契約期間は1年間となっております。」とそれだけ言われ気が遠くなりました。

当時色んな人に相談して

Aさん「馬鹿だな〜。後先考えないからだよ」

Bさん「もう飛んじまえ。それしかねえぞ。」

Cさん「バックレ以外どうしようもないんじゃない。」

といろんなアドバイス?をいただきました。笑

さらに事業のためにと、契約したサービス6つぐらいあったのですが、そのうち5つが1年契約。使ったのは(正しくは”使おうとした”のは)最初の1〜3ヶ月でそれからは垂れ流しで経費がどんどん溢れ出ていくのをただただ見送るだけでした。ボー。

「アフィリエイトがある程度うまくいったからいいじゃん。」なんてレベルじゃありません。

結局はバケツにいっぱい水を汲みに行っても、穴が空いたバケツじゃいつまでたってもバケツは満たされないということです。

資金調達、大いに結構ですがお金を集めてもお金を守れなければ何も意味がないということです。

やってはいけない4つの禁忌 その2 : 嘘をつく

これは実際に僕が日本政策金融公庫から融資を受けたときのお話です。

ちなみに日本政策金融公庫がわからない人は調べてください。

有名なのは創業融資で、今から創業するんです!って人から創業してから決算2期未満の人までが対象となる融資制度です。

創業前にはここから資金調達するという方も多く、非常に有名な資金調達先の一つでもあります。

日本政策金融公庫の存在を知ったのは起業してから2期目と1ヶ月(omg)のときでしたので融資の形態としては創業融資ではありませんでした。

基本的には創業融資のほうが借りやすいと思います。

2期目が終わった後だと事業内容や会社実態、決算内容などをじっくり見られ吟味されるからです。

※僕はちなみに1400万円の融資を受けることができました。

ですが、本当に危なかったです。

一歩間違えば、融資を受けられなかったかもしれません。

僕の場合、嘘をついたわけではないですが、ごまかそうとした

という表現が正しいです。

彼ら公庫の人間を侮ってはいけません。

彼らはすべて調べつくした上で面談をするので絶対に嘘は通用しません。

公庫の面接官「法人はの住所は今はまだここにあるということでいいですね。」

僕「はい。住所はそこにあります。オフィスに来ていただいても大丈夫です!」

公庫の面接官「はい。ふむふむ。・・今まで銀行の融資や借入は会社として利用されたことはありませんか?」

僕「はい!ありません。今までは自己資金と売上だけで賄ってきていますが事業拡大にあたり融資を利用するのは今回が初めてです!」

公庫の面接官「はい。ふむふむ。・・ところで君。運転免許書はもってますか?」

僕「んほっ!?・・・あー、んーいや、まあ今は持ってませんね(なんで免許のはなし??!もしかして。。)」

(当時の僕の状況・・・過去免停:4回 免許取り消し中)

公庫の面接官「ん?”今は”持ってないというのはどういう意味ですか?」

僕「あー、えっと。今は持ってないんですけど会社で車を使う機会はありませんね。以前は結構、営業でもなんでも車で行ってましたが、あ、ここの数字のときとかはちょうど車で営業回ってるときです。(絶対このひとオレが免許取り消し中って事知ってんじゃんOTL・・・話の脈絡めちゃくちゃだがなんとか話よ、逸れろ!!)」

公庫の面接官「持ってますか?持ってませんか?(圧迫)私達は立場の都合上口に出すことができないですから、何かあるなら自分で仰ってくださいね。」

僕「すみません。実は免許取り消し中でして、今は免許持っていません。」

公庫の面接官「あのね。はじめに言っておくけどね、公庫も誰にでも融資するわけじゃなくて事業計画書云々の前に、”信用のあるお付き合いができる人なのかどうか?”と言うことを見させてもらってるんですよ。なので今後は今みたいなごまかす行為はやめてくださいね。」

という感じであっさり僕のごまかしは見破られて晴れて印象は最悪ですよ

運転免許書の免停とか取り消しとかそんなことまでどうやって調べるんだろうと思いましたが、とにかく彼らは徹底的に事業主/企業主のことを調べてから面接に臨みます。

ですので浅はかな嘘や誤魔化しはきかないと思っていいですし、むしろどんなに目を瞑りたい過去でも隠そうとするよりかは正直に伝えて反省していることを誠心誠意表現するほうがよっぽど融資受けれます。どうせ彼らは把握してますので。

それと、CICでの情報もすべて抑えられていますので、今までの家賃の滞納・遅延。クレカの遅延、延滞、滞納。キャッシングの借り入れ履歴。ローン。借り入れ。借金。全部抑えられてます。

(※ちなみにCICでの情報でのランクがAまたはBであればほぼ問題なく審査は通ると思いますが、Cの人は厳しいと思ってください。Dの人はもうブラックですので融資受けれたら奇跡です。)

遅延してないことのアピールや滞納をごまかそうとするのではなく、遅延や滞納に理由があったことを語ってください。

例:実家に帰っており、請求紙の確認自体が遅れた。

例:引き落としができていなくて請求されていることに気づかなかった。

など

結局のところ、彼らも基本的には融資したいんです。

それが彼らの仕事ですからね。

でも融資はしたいけど、

嘘つき、詐欺師、いい加減、デタラメ、信用がない、CICのブラックリストである等々の人には融資しても返ってこないということ予想されるので融資はしてもらえません。

この辺は審査の大前提だと思ってください。

信用のあるお付き合いができると判断されてから事業内容等々をしっかり検討、吟味され判断をされます。

ちなみに融資をしたい公庫がそれなりに厳しく審査している理由は当たり前のことですが、借りたお金を返さない人がいるからです。

借りたお金を返さないパターンの人(誠実性)と借りたお金を返せなくなるパターンの人(計画性)がいますが、合計で創業融資の割合では2割程度の人が融資を完済せずに逃げる人がいるみたいです。(多すぎww)

だからといって返さなくていいんだ!じゃなくて融資を受けたら感謝を返済すると思ってしっかり返済をするようにしましょう。

誠実であれば融資を受けられるわけではありませんが、結局公庫の人と言っても、担当の人と自分、一人の人間同士として関係性や信頼の問題ですので信頼のおけない不誠実な人には融資できないということです。

これは公庫だけに限らず、銀行もそうです。

融資は信用から成り立つものですので、信頼される立ち振舞いができるように心がけましょう。

やってはいけない4つの禁忌 その3 : 連帯保証人

やってはいけないタブーのその3は連帯保証人です。

結構当たり前のことなのですが、当然知らない人もいると思いますので少しだけ触れます。

先程の”嘘をつく”のときにも少し話が出てきたのですが、

借りたお金を返さないパターンの人(誠実性)と借りたお金を返せなくなるパターンの人(計画性)がいますが、合計で創業融資の割合では2割程度の人が融資を完済せずに逃げる人がいるみたいです。(多すぎww)

融資を完済せずに逃げる人がいるという表現です。

逃げるなんてどうするんだろ?って思った人ももしかしたらいるかも知れませんが、答えは簡単です。

自分が連帯保証人となるかどうかの違いです。

公庫からの融資申請書には連帯保証人欄があります。

ですが、その連帯保証人欄には必ずしも誰それを記入する必要はありません。(コロナの特別融資は別です。全員強制的に連帯保証人欄を埋めなくてはなりません。)

「でも連帯保証人欄に自分の名前を入れなかったとしても結局法人の代表は自分なんだから債務の責任がなくなるわけじゃないんでしょ?」

と、僕も最初は思ってましたが違います。

法人と代表(社長)は完全に切り離される人格ですので

たとえ、法人で融資を1000万円してもらって1円も返せないまま会社が倒産したとしても、自身が連帯保証人となっていなければその債務は自分に降り掛かってくることはありません。

中には借りたお金を返済できないからといって、思いつめて命をたってしまう方もいますが、命を絶つぐらいで思い詰めるなら借金返済を綺麗サッパリ忘れて返済を諦めましょう。

世の中にはそうすることのできる方法はいくつかあります。

それを知った上で返済する気もないのに借り入れるのは辞めましょう。

そうじゃなく融資を受けた上で頑張ったけどどうにもならない。→命を絶とう。とするなら返済を諦めましょうということですので、悪用は絶対にやめてください。

さらにいえば、融資を受けて返済ができないのは、融資を受けて返済ができない”本人”にだけ責任があると思われがちですが、違います。

返済ができないのは、返済能力がない人に融資をした銀行、公庫、投資家の責任でもあります。それを見極めるために審査や面接をしているわけであり、それを見極められなかった融資をする側の人にももちろん責任があるということです。

連帯保証人になれば金利は少し変動しますが、0,2%とかですので気にする必要はありません。(連帯保証人なし:1.9% 連帯保証人あり:1.7%ぐらいだっと思います。)

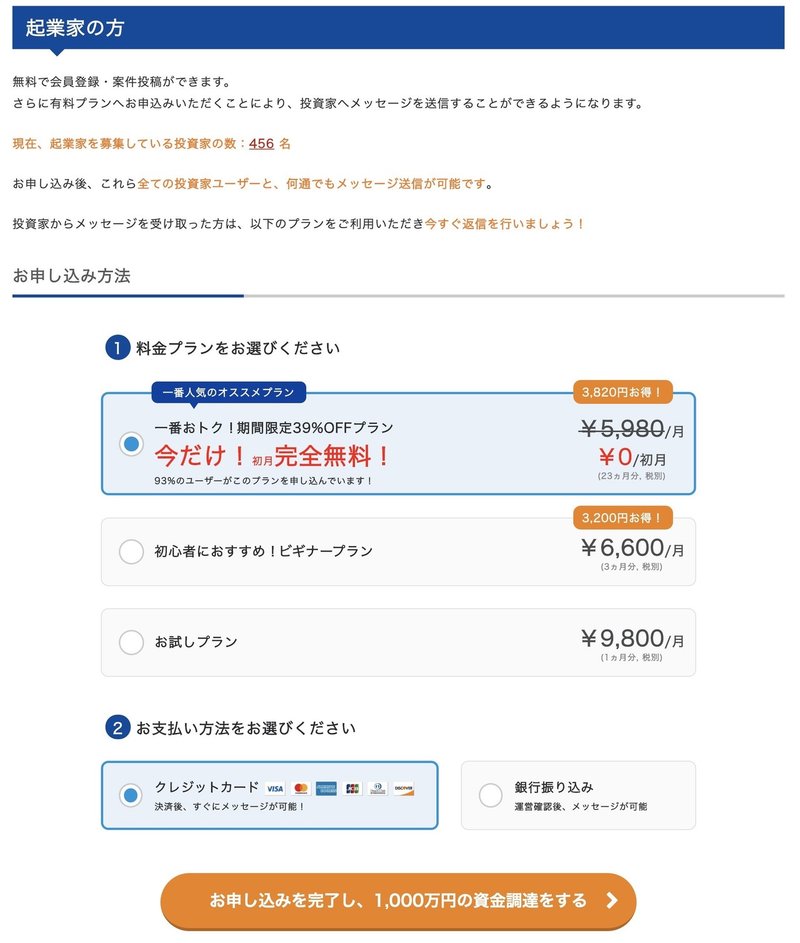

やってはいけない4つの禁忌 その4 : 投資家マッチングサイト

これはマジで辞めたほうがいいです。僕は2年ぐらいダラダラとやっていましたが、まともな人いるのか?ぐらい変な人多いですし、投資する気なんてない人たくさんいます。

Founder(ファウンダー)

https://found-er.com/

eiicon

https://eiicon.net/

クラウドエンジェル

https://cloudangel.jp/

有名なのはこの辺ですが僕がメインで使っていたのはファウンダーです。他2つも使ってましたが、他2つは悪質も何も過疎すぎて終わってます。

eiiconとクラウドエンジェルに登録している投資家はファウンダーにも登録しているって思ったほうがいいです。

とにかく全部オススメしないのですが、中でも特にやばいのがファウンダーです。マッチングできないとか投資家じゃなくて変な人がいる。とか

そんなレベルの話ではなく、純粋にファウンダーは悪質だと感じました。

いい噂も聞きません。

今だけ1ヶ月無料!と表示させておいて小さく(23ヶ月税別)て表示させて無料会員が解約忘れで支払わないといけないのは、1ヶ月や3ヶ月分なんてことはなくて23ヶ月分まるまる決済されます。

もはや悪意以外の何物でもないですね。

これほんと15万円ぐらい請求されるので気をつけてください。

※僕はアホなんで請求されてます。

※ちなみになんか見に覚えのないオプションまでつけられてて合計で25万円請求されました。。アホすぎるw

ちょっと仕様がもうわからないですが危ないので無料会員登録とかもほんとにオススメしません。

普通に悪質なのもあるのですが、中にいる投資家?投資家もどき?かわからないですがとにかく中身スカスカの人しかいません。

というよりかは、

「投資家です」って近づいてきて

「資金調達手伝いますよ。資金調達コンサルできます。コレぐらいかかります。」っていう偽コンサルタントみたいなひとが8割です。

投資家のほうから連絡が来るのは大抵このパターンです。

しかも何が原因かわからないですが、僕が一番最初に登録したときは案件投稿しただけで30件ぐらい投資家?が集まってきてメッセージくれていましたが、今は投稿しても偽コンサルタントの同じ人ばかりがずっといろんな案件にメッセージしているって感じでほとんど人もいず過疎りまくってます。

本当に経歴も公開していて投資実績のある人ならTwitterにわんさかいます。

単純ですがTwitterで物色していたほうがい絶対にマッチします。笑

さらに、本物の投資家に出会いたいと思うのであれば、どこぞのビジコンに出場すれば必ず出会うことはできます。

そこから自分のビジネスや事業に興味を持ってもらうのか?自分自身に興味を持ってもらうのか?どうやってお近づきになるかはいろいろと方法がありますが、そっちのほうが確実ですし何より本物の投資家ですので関わっていて安心です。

投資家っていうくくりをしてしまうとエセ投資家みたいなのがわんさか湧くので気をつけてください。本物の投資家さんはあなたの力になってくれますがエセ投資家はむしり取るのが仕事ですから細心の注意を払ってください。

Part3はどんな内容?

ということでPart2〜やってはいけない4つの禁忌編はこのへんで終わります。まだまだたくさん話たいことがあったのですが短くまとめるのが意外と難しいのでまた疑問に思ったことや聞き足りないところがあればオープンチャットにて質問をお願いします。

オープンチャット「マーケティング実践質問会」

https://line.me/ti/g2/nyBDYY8-fifDvjggQcJAnw?utm_source=invitation&utm_medium=link_copy&utm_campaign=default

そして真面目な資金調達の最終章であるPart3は少し凝った内容で実践できるぐらいの内容にしようと思ってます。あまり細かく書きすぎるとめちゃくちゃ長くなるので、わかりやすく簡単にまとめていきたいなと思ってます。

ちなみに、僕がそんなに資金調達がめちゃくちゃ上手なわけじゃありません。ただ経験があるということと、今回伝えようと思ったのは

資金調達って誰にでもできるんじゃね?

と思ったからです。

ちゃんとしたやり方であれば誰にでもチャンスが有るということを感じましたし、これは是非これから頑張りたいって人に教えてあげたいと思って資金調達の話をしようと思ったので挑戦する方は個別にでもアドバイスするので申し出てください。

僕が資金調達をする前に今の僕に出会いたかったという感じです。当時ほんとに何も知らなかったですので。。。

頑張ってる人は僕が応援するので、僕が頑張って書いたこの記事のことも応援してくださいね!いいねを待ってます。笑

それではまたPart3でお会いしましょう。では!

この記事が気に入ったらサポートをしてみませんか?