住宅ローンで損をしない!

1.土地を買って納得の注文住宅を建てる

住みたい土地を探して好みの家を建てたいと思ったときは、

① 土地から探していくパターン

② 住宅メーカーを先に決めてから土地を探すパターン

③ ①②を同時進行で進めていくパターン

大きく分けて3パターンがあるかと思いますが、②の場合は工務店、ハウスメーカー選びは、性能、価格、デザイン、仕様などで気になるところを数社くらいピックアップし十分な検討を行う必要があります。

ここで建てるという結論はあまり早く出さないほうがいいです。

予算的なこともあるので土地の価格によっては建物にかけられる価格の見直しを迫られるケースもあり、柔軟性をもたせておきたいです。

2.土地の探し方

土地探しは、インターネットで土地情報を容易に入手できますが、人気エリアなどは、ネットに情報が出る前に商談中や契約済みになっているケースも多いです。

近くにお住まいの場合は、通勤や買い物に行くルートを変えて造成が始まりそうな土地や空き家などを自分の目で探してみる方法もあります。

1.気に入った土地があったら不動産会社に直接コンタクトする

2.建てたい建築会社を先に見つけ住宅メーカーに探してもらう

などありますが、いずれにしても好きな住宅メーカーで建てたい場合は、建築条件無し(※)の土地でないといけません。

※建築条件土地とはその土地の購入に併せて建築会社も予め決まってる土地のことです。

土地を購入できる自己資金があれば、土地を購入した後、じっくりと建築会社を探しながら、間取りも考える余裕があるのですが、(※)自己資金が少ない場合は土地も含めてローンを組まなければなりません。

そこで問題になってくるのが、ローンの組み方、借り方です。

※不動産取得税の減税を受けるには、土地の購入から一定期間内に住宅を完成させる必要があります。

2.土地から購入してローンを組む場合

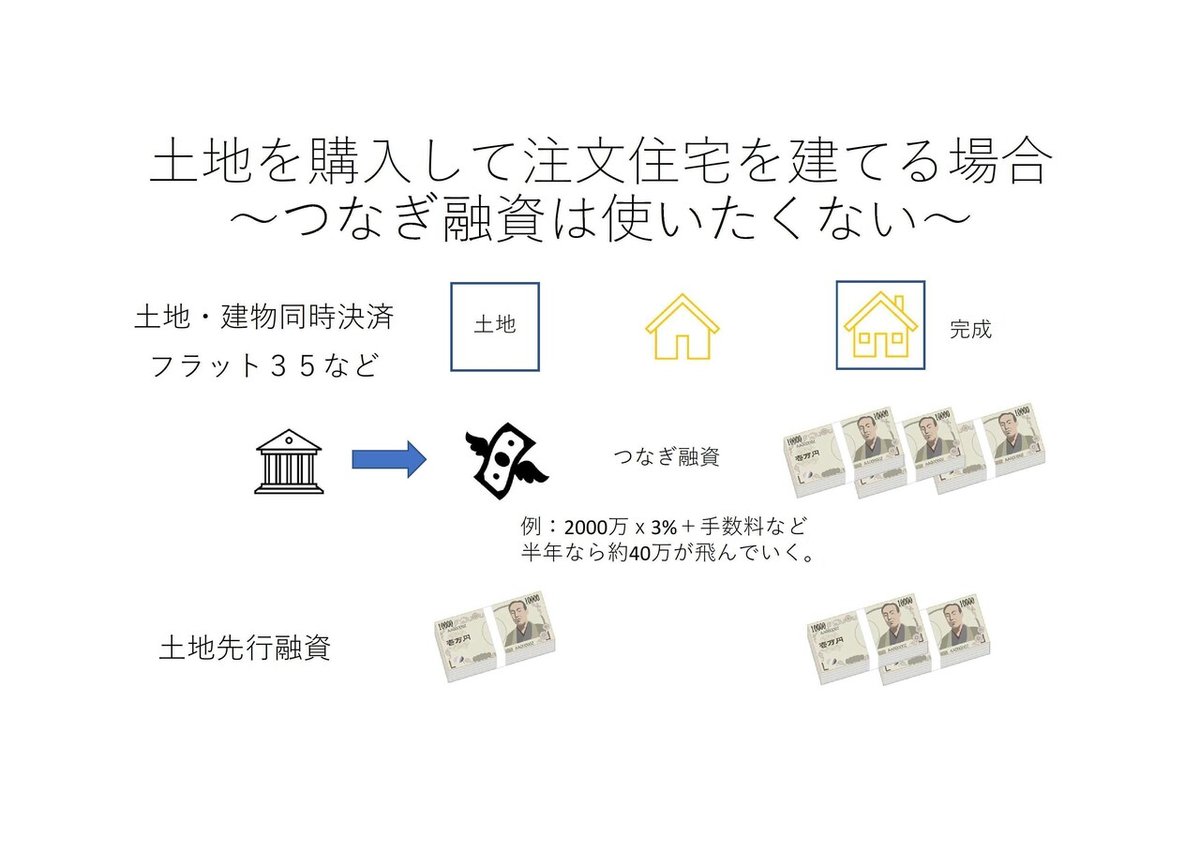

フラット35に代表される住宅ローンは、建物が完成して引き渡し・決済が済んでから返済がスタートしていきます。

注文住宅は、マンションや建売住宅と異なり、土地の購入から建物の完成まで、最低でも半年くらいかかります。

土地代の支払いや建設会社に請負契約金や中間金の支払いは住宅ローン実行までに必要となり、一時的な借り入れが必要となり、通常住宅ローン融資先銀行から借りることになります。

これが「つなぎ融資」と呼ばれるもので、金利は3%と住宅ローンに比べるとかなり高く、手数料も必要で、例えば2000万円を半年つないだ場合、2000万円X3%x1/2+手数料で40万円ほど要になり、これは何も生み出さない全くの無駄なお金といえます。

3.つなぎ融資は使いたくない!!

こんな無駄なお金を使うなら、家のグレードアップに使いたいですよね。

でも銀行はこの低金利の時代、つなぎ融資の金利は銀行の儲けになるので、当たり前のように「つなぎ融資」ありきで話しを進めてきます。

また大手ハウスメーカーの営業マンもノルマがあるので、早く間取りを決めて契約することを催促し、土地建物総額でローンを組むことを前提で話しを進めてきます。

そこでお勧めしたいのが「土地の先行融資」です。土地の決済時の土地に抵当権を設定して土地のローン返済をスタートしてしまうのです。つまり、土地と建物のローンを2本立てにするのです。

4.土地先行融資のメリット

◆ つなぎ融資の金利や手数料が不要

◆ 土地は変動金利、建物は固定金利というように金利上昇のリスクヘッジができる。

◆ 審査は多めに受けておいて、建物完成時、減額調整できる。

◆ 土地の決済後も予算内なら間取りの変更も可能。

◆ 審査を通した住宅会社で納得いかなければ、変更することも可能。

5.土地先行融資の際、気を付けること

◇ ある程度自己資金が必要。建設会社に契約金や中間金の支払いが必要。 建設会社にも中間金を少なくちょっと頑張ってもらいましょう!

◇ 銀行の担当者は住宅ローンに詳しい方がよい。銀行マンは固い!

◇ 建物完成時のローン金利がどうなるかを事前に確認しておく必要あり。

土地の先行融資はローン契約や抵当権設定など2度手間になることもありますが、それらを差し引いてもメリットが大きいです!

この記事が気に入ったらサポートをしてみませんか?