日本インフラの体力診断-バルク港湾-

土木学会事務局です。

土木学会では、インフラ健康診断・日本インフラの能力診断との組み合わせで、日本のインフラの「強み」「弱み」を総合的に評価する資料・データとして活用していただくよう、インフラの体力診断を行い、2024年6月17日に第四弾となるレポートを公開いたしました。

本記事は、インフラ体力診断のページに掲載したPDFレポートの内容から、バルク港湾WGの内容をnote向けに再構成したものです。コラムや脚注、参考資料等省略している部分やリンク等を追記した部分がございます。詳細は「日本インフラの実力診断」のページに掲載しているPDFをご確認ください。

0.はじめに

本レポートでは、第1弾で取り上げたコンテナ港湾に引き続き、我が国のエネルギー・食糧安全保障等を支えるバルク港湾を取り上げる。資源の多くを輸入に依存する日本にとって、原油・天然ガス・鉄鉱石・石炭・穀物といったいわゆるバルク貨物のスムーズな受け入れは、これらの輸入貨物を直接利用する企業や農家などの生産者だけでなく、最終的な影響を受けることになる消費者にとっても重要である。たとえば、日本の現在の電源構成(2022年)は天然ガス(29.9%)と石炭(27.8%)で過半数を超えており、仮に何らかの理由でこれらの輸入が完全に止まってしまった場合は、東日本大震災後の首都圏における計画停電以上に混乱が広がり、電力料金も現在よりもさらに大幅に上昇するだろう。また、後で見るように飼料用とうもろこしもほぼ全量を輸入に頼っており、コロナ禍発生直後の2020年上半期に輸入の遅滞が心配された際には、農林水産省のHPで輸入が滞りなく行われている様子が動画公開されるなど(実際には特に影響は見られなかった)、特に非常時には世間の関心が高まることもある。実際の喫緊の事例として、我が国の例ではないが、後述するように世界的な穀物輸出国のひとつであるウクライナにおいて、ロシアの攻撃・海上封鎖によってオデッサ等の海港が利用できなくなり、ドナウ川沿いの河川港や近隣諸国・諸港までの鉄道やトラックを利用した代替輸送が行われているものの、これらの港湾や陸上インフラの容量が十分でないために大きな混乱が生じており、当事国だけでなく周辺諸国のこれまでのインフラ投資不足が浮き彫りとなっている。

一方で、第1弾で取り上げたコンテナ港湾と比べると、特定企業の専用ふ頭が多くを占めるバルク港湾は世間の関心がより向きにくいだけでなく、政府や港湾管理者などの行政による支援がこれまであまり行われておらず、船舶大型化の進展に伴う大規模投資が必要な現状において、日本の産業の国際競争力の維持・強化のためにも、新たな視点と提案が求められる。

1.バルク貨物輸送の概要

1.1バルク貨物の役割

世界の貿易および海上輸送を大きく二分すると、工業製品(消費財)や半製品(中間財)を主に運ぶコンテナ輸送と、資源や原材料を主に運ぶバルク輸送にわけられる。このうち本稿で取り上げるバルク輸送は、重量ベースでは世界の全海上輸送量の約8割を占める。バルク輸送される主な貨物は、ドライバルクについては穀物、鉄鉱石、石炭など、リキッド(液体)バルクについては原油、液化天然ガス(LNG)などがある。これらの品目の直接の需要家(取引先)は、製鉄所、石油化学コンビナート、発電所、畜産業などであり、一般の消費者が直接目にする機会は多くないものの、いずれも人々の生活を支える重要な品目である。

たとえば、穀物のうちのとうもろこしは、わが国では99.9%を輸入に依存しており、その3/4が畜産業で家畜の飼料の原料として用いられる。このような飼料の自給率を考慮すると、日本における肉類(牛・豚・鶏)の自給率は6~12%、鶏卵は13%、牛乳は27%となり、海外依存度が高い食品に仲間入りする。全国民が1日で消費する畜産物の飼育に必要なとうもろこしの量は約2万トンであり、これは日本に寄港する平均的な穀物輸送船1隻(約6万トン)の1/3に相当する。

また、日本における発電量の電源別割合は、天然ガスが29.9%、石炭27.8%、石油2.5%となっており、3者で総発電量の6割を超える。これらについても、使用量のそれぞれ98%、 99.3%、99.8%が輸入されている。つまり、標準的なLNG船1隻で約13万7千世帯、日本に寄港する平均的な石炭輸送船1隻(9万トン)で約6万4千世帯の年間の電力需要をそれぞれ支えていると推計される。LNG輸入の流れをみると、LNGは発電に加えて都市ガス用途も多いことがわかる。

1.2世界のバルク貨物輸送の現状

バルク貨物輸送は、世界的にみても生産地が限定され、特定国間の輸送が際立つという特徴がある。このため、輸出の可否や取引価格が特定の地域の政治情勢・国際関係や需要の変化に翻弄されることもあり、最近でも、世界的なコロナパンデミックによる需要の乱高下やロシア・ウクライナ戦争による貿易パターンの大幅な変化などがみられる。以下では、主要品目ごとに最近の国際貿易の動向を概観する。

はじめに、穀物(小麦・とうもろこし・大豆)の貿易についてみると、貿易量は近年着実に増加しており、特に米国、ブラジル、アルゼンチン、ウクライナ、ロシアの順に輸出量が多いことがわかる。2021年の小麦貿易の実績をみると、ロシア・ウクライナ両国からの輸出は、トルコを始めとするアジア諸国、エジプトをはじめとするアフリカ諸国が中心となっており、これらの国々はロシア・ウクライナの戦争の影響を強く受けることが想像できる。

(GTAS Forecastingデータより作成)

(GTAS Forecastingデータより作成)

また、鉄鉱石の世界貿易量も近年着実に増加し、輸出国はオーストラリア・ブラジル、輸入国は中国をはじめとする東アジア地域が大半を占め、南半球から東アジアへの荷動きが目立つ。

(GTAS Forecastingデータより作成)

一方で、石炭の世界貿易量についても、鉄鉱石ほどではないものの輸出入とも特定の国が大きな割合を占めている(輸出:オーストラリア・インドネシア・ロシア、輸入:中国・日本・韓国・インド)一方で、脱炭素の流れを受け世界貿易量は横ばい~減少傾向にある。

(GTAS Forecastingデータより作成)

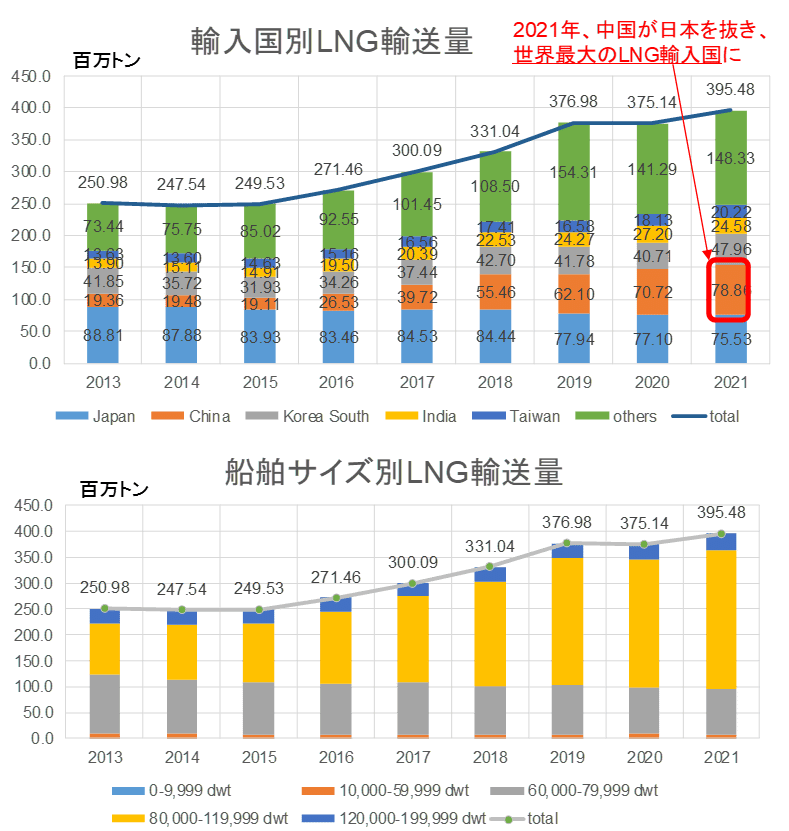

さらにLNGについては、1969年のLNG輸送の開始以来、日本がこれまでずっと最大の輸入国であったものの、2021年に史上初めて中国が1位となった(なお、パイプラインによるガス輸送を含めれば以前より中国が輸入量首位である)。また世界貿易量の増大に伴い船舶の大型化も顕著となっている。

(alphatankerより作成)

このように、バルク貨物輸送は特定国間の輸送が際立つことから、世界情勢の変化や地政学的な影響を大きく受け、特に日本においては多くの資源の輸入において中国と競合し、物量では優位に立てない状況となっている。また、特定国間の大量輸送にあたっては、より大型の船舶を導入して規模の経済によりコストの低減を図ることが効果的であり、需要の拡大と技術革新に伴って継続して船舶の大型化が進んでいる。

2. バルク貨物の輸出入拠点の整備水準の比較

2.1とうもろこし(穀物)

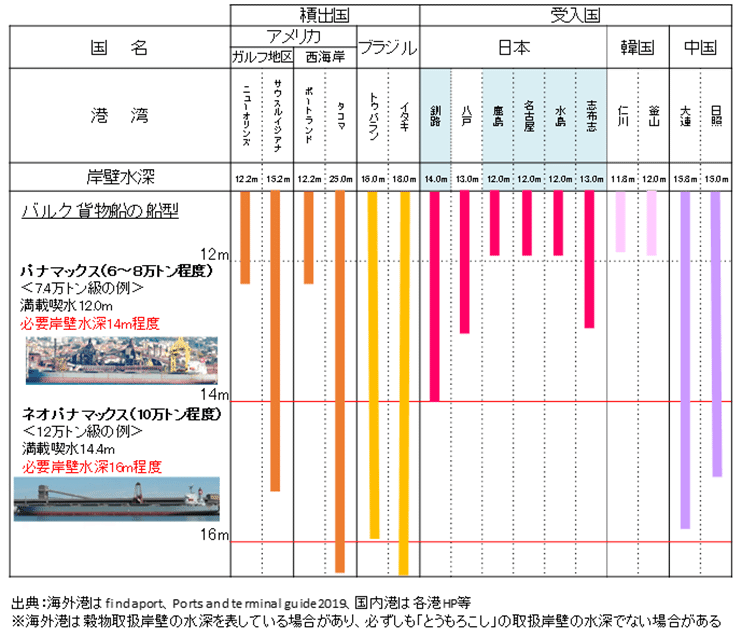

日本のとうもろこしの輸入相手国は、2010年時点では米国が約9割を占めていたものの、近年ではブラジルからの輸入も増加している。とうもろこしなどの穀物は、主要輸出港のある米国メキシコ湾岸から主要輸入国である東アジアへ輸送する際にパナマ運河を通過する必要があることや、後述の鉄鉱石や石炭などの鉱石に比べると軽く船舶の大型化による燃料費削減効果が相対的に大きくないこと等により、これまでは、後述の鉱石輸送よりは比較的小さく、従来のパナマ運河をぎりぎり航行可能なパナマックス船により輸送されることが多かった。

日本をはじめとする東アジア地域のとうもろこし主要輸入国、および主要輸出国の主要港湾における岸壁の最大水深をみると、日本の主要輸入港のなかでも、満載のパナマックス船が入港可能な水深14m程度の岸壁を有する港湾は、釧路港(北海道)など一部に限られていることがわかる。一方、世界の潮流は、2016年のパナマ運河拡張も踏まえ、穀物輸送についてもよりサイズの大きいネオパナマックス船の利用も増加しつつあり、米国やブラジル、中国などの港湾ではより大水深の岸壁も整備されており、日本の港湾とは差が生じている。

2.2鉄鉱石

日本の鉄鉱石の主要輸入相手国は、オーストラリアおよびブラジルであり、両者で8割以上を占めている。1章で示したように、鉄鉱石はドライバルク貨物の中で最も輸送量が大きいうえに、輸出国・輸入国とも限られていることから、特定の港湾間を大量輸送するためにドライバルク貨物輸送の中で最も船舶の大型化が進んでいる。20万載貨重量トン(DWT)以上のVLOC(Very Large Ore Carrier)は水深20m以上の岸壁を必要とし、ブラジル、中国、韓国の主要港湾では30万DWTを超えるVLOCや、さらに大きいValemaxサイズの船舶も入港可能である一方で、日本の主要港で同様の水準の岸壁を有するのは大分港のみとなっている。

2.3石炭

日本の石炭の主要な輸入先は、オーストラリア、インドネシアなどである。主要国間における石炭の輸送は10~20万DWTクラス(必要水深16~20m)のケープサイズ船が多く利用されており、主要輸出入国の港湾の多くでは整備が進んでいるものの、日本では多くの港湾で対応できておらず、世界との差異が特に顕著となっている。

3.日本における輸入拠点の整備状況

日本の産業の国際競争力を強化し、地域の雇用と所得の維持・創出を図るためには、産業や生活に必要不可欠な資源・エネルギー・食糧を安定的かつ安価に輸入することが重要である。そのため、大量の貨物を一括で輸入できる大型船が入港可能な港湾を国際バルク戦略港湾として拠点的に整備し、企業間連携による共同輸送を促進することで、国全体として効率的な資源・エネルギー・食糧の海上輸送網の形成を図っている。

2011年5月に、穀物、鉄鉱石、石炭の3品目を対象に、国際バルク戦略港湾として以下の10港湾が選定された。

穀物:釧路港、鹿島港、名古屋港、水島港、志布志港

石炭:小名浜港、徳山下松港・宇部港

鉄鉱石:木更津港、水島港・福山港

選定以降、供用または整備が進む釧路港(穀物)、小名浜港(石炭)、水島港(穀物)などでは関連する民間投資が進み、大型船が入港できることによる効果が発現している。

例えば、釧路港では、2019年3月に水深14mの岸壁を有する国際物流ターミナルが供用開始となり、供用前の2018年度は入港実績のなかった大型穀物船(積載量6万トン以上)が、2022年度は12隻入港した。さらに、周辺の飼料工場などの民間投資が増加していることに加え、東北海道エリアにおいても酪農業を支える牛舎等の設備投資や新規の酪農参入者が増加し、将来有望な地域としての展望が描けるようになっている。また、生乳・乳製品の生産に大きな影響を与えないよう、岸壁の腐食対策として長期の耐久性が期待できるステンレス金属と超厚膜形塗装を採用しているほか、民間企業が設置する荷役機械も免震構造となっているなど、災害に強く長期間利用するための工夫がされており、安心して投資できる環境が醸成されつつある。

背後に立地する石炭火力発電所への燃料供給を担う小名浜港では、2020年3月に水深18m岸壁を有する東港地区国際物流ターミナルが一部供用開始し、2022年6月に本格稼働を開始した。整備前は船舶大型化への対応が充分できていなかったため、石炭輸送船の大半が積載量を約15%減らすなどの喫水調整を行って入港していたが、大水深岸壁の整備により、大量一括輸送が可能になった。

このように食糧やエネルギーの効率的な輸入が可能になるインフラ整備によって、地域への企業の投資を呼び込み、雇用を生み出している。

4.新たなバルク貨物の受入環境の形成に向けて

日本の一次エネルギー自給率は2020年で約11%とOECD38カ国中37位と低く、化石燃料を中心とするエネルギーの大半を海外に依存している。このようななか、ロシアによるウクライナ侵略等によるLNG等の化石燃料価格の高騰によってエネルギーコストが上昇し、日常の暮らしや経済活動に大きな影響が及ぶこととなり、エネルギーの安全保障上のリスクが顕在化している。また、脱炭素(カーボンニュートラル)へ向けた世界的な動きが加速し、既に欧米各国は、国家を挙げた脱炭素投資への支援策、新たな市場やルール形成の取組を加速させており、GX(グリーントランスフォーメーション)に向けた脱炭素投資の成否が、企業・国家の競争力を左右する時代に突入している。

日本においても、2050年カーボンニュートラルの実現という国際公約を掲げ、脱炭素に向けた取組を進めている。目標達成のためには、脱炭素社会に向けて中心的な役割が期待される水素・アンモニア等のサプライチェーンの構築を進める必要があり、港湾においても、これを支え、日本の産業や港湾の競争力強化と脱炭素社会の実現に貢献することを目的に、脱炭素化に配慮した港湾機能の高度化および臨海工業地域の脱炭素化や、水素・アンモニア等の受入環境の整備等を図る、カーボンニュートラルポート(CNP)の形成が推進されている。

たとえば、水素・アンモニア等について、長距離・大規模輸送が可能な船舶による国際輸送(輸入)と国内拠点から全国各地への二次輸送(国内供給)を効率的かつ安定的に進めることが期待されるなかで、港湾が中心となって、こうした輸入拠点の形成に向けた検討を進めていくことが求められている。現在、各企業においても具体的な取組が進展しており、たとえば川崎重工業株式会社等で構成される「技術研究組合CO2フリー水素サプライチェーン推進機構(HySTRA)」による実証事業では、2022年2月にオーストラリアで製造した水素を液化水素運搬船で神戸港まで海上輸送する試験が行われた。

(出典:技術研究組合CO2フリー水素サプライチェーン推進機構)

https://www.hystra.or.jp/project/

出典:上 技術研究組合CO2フリー水素サプライチェーン推進機構

https://www.hystra.or.jp/project/

下 川崎重工 ANSWERS「脱炭素社会の実現へ。 世界中で加速する水素エネルギー開発」https://answers.khi.co.jp/ja/energy-environment/20210731-j02/

5.総合アセスメント

穀物、鉄鉱石、石炭、原油・石油製品、天然ガスなどに代表されるバルク貨物は、国民の生活を支える重要な物資であり、特にこれらの穀物や鉱産資源・エネルギーの自給率が低い日本においては、これらの貨物を安定的かつ効率的に、大量に海上輸送する必要がある。また世界的な需要の増加や造船技術の進展により、ドライバルクキャリアやLNG船においては、船舶の大型化が継続して進んでいる。さらに、主要なバルク貨物の多くは産地が限られており、世界情勢の変化に晒されやすく、また中国をはじめとする新興国における需要の増加により競合が激化するなど、食料安全保障やエネルギー安全保障の観点からも、入念な輸入ポートフォリオの構成や時には柔軟な対応によって、必要な輸入量を継続的に確保していく必要がある。

このような背景から、主要なバルク貨物の輸入拠点として、大型船が入港可能で、かつ十分な量の貨物の貯蔵や二次輸送への対応が可能な港湾や貯炭場・サイロ等の備蓄施設の整備が不可欠である。このような大型港湾の整備が不十分である場合、輸入需要が競合する近隣諸国よりもバルク貨物の輸入が高コストかつ不安定となり、製造業の国際競争力や安定的な国民生活への影響が懸念される。また、余裕のない港湾オペレーションが続けば、貿易相手国において不測の事態が生じるなど、突発的事象が生じた場合において柔軟な対応をとることが難しくなる可能性もある。

一方で、バルク貨物の直接的な荷主は、製造業や畜産業、あるいは電力会社やガス会社などの公益事業者など、限られた数の企業であるため、これらのバルク港湾は特定の企業が専用的に使用することが一般的で、コンテナターミナル等に比べると、政府や港湾管理者などの行政による支援はこれまであまり行われてこなかった。しかし、上述の通りさらなる船舶の大型化の進展により港湾においてもますます大規模な投資が必要となり、かつ上述のロシア・ウクライナ戦争など国際情勢が不安定な中、エネルギーや食料安全保障を担う港湾整備の重要性がより高まっている。現代においては、これまでのように民間企業の自主的な投資に委ねるだけでなく、行政がより積極的に支援を行う必要性が増しているといえる。また需要の確保という点からは、効率的な大量輸送の実現による輸送コストの低下を前提とした産業の育成(民間投資の呼び込み)も重要である。産業の育成によってより安定的に需要が確保できれば、それがより安定的かつ効率的なサプライチェーンの実現にも貢献しうる。

このような観点から、品目ごとに大型化に対応すべき港湾を選定して整備を推進し、周辺地域も含めた民間投資を促進して産業の育成を図る国際バルク戦略港湾政策は、上述のような社会情勢変化も踏まえつつ、今後も継続して進める必要がある。また、今後の脱炭素社会構築に向けたエネルギー需要の転換を見越し、水素やアンモニアなどの新エネルギー受け入れのための輸入拠点の形成を図っていく必要がある。

いいなと思ったら応援しよう!