CircleとUSDC: 世界2位のステーブルコイン企業の正体

こんにちは、JPYC株式会社リサーチャーの寺本です。

2022年5月のLunaショックに端を発する市場の冷え込みに伴い、複数のステーブルコインが崩壊、または深刻な危機に直面しています。完全にペッグを外れたTerra USD(UST)、ターゲット価格から一時5%以上マイナス乖離し、大幅に発行量を減らしたTether(USDT)などが良い例でしょう。

そんな状況の中、米Circle Internet Financial社(以下Circle)が発行する USD Coin(以下USDC)は1ドルへの価格ペッグを維持し、全体としては一貫して発行量を伸ばし続けています。(*1)

下のグラフに、2020年1月から22年7月までのUSDC総発行量の推移を示しました。

今回は、Circle社とUSDCがWeb3エコシステムから選ばれる理由はどこにあるのかを探っていきます。

記事の構成は

1. 2018年から現在までのCircle社の動向とUSDCの成長

2. データから見るUSDCとクリプト市場の関係

3. Circleの経営資料から見る将来予想

4. USDCが抱える課題と対策

となっています。それでは見ていきましょう。

この調査は22年1月から3月にかけて実施したものです。公開にあたっては一部の資料・データを最新のものに差し替えていますが、必ずしもすべてのデータ・考察が記事公開時点の情報を正確に反映しているとは限らないことをご了承下さい。

また、この記事はあくまで情報提供を目的としたものであり、投資その他の行為や行動を勧誘するものではありません。この記事は筆者が信頼できると判断した情報をもとに筆者が作成・引用・表示したものですが、筆者及びJPYC社は本レポートの内容および当該情報の正確性、完全性、的確性、信頼性等について、いかなる保証もするものではありません。

(*1) USDCを発行しているのは厳密にはCentre Consortiumですが、ここではわかりやすさを重視してこの2つを同一視しています。

1. 2018年から現在までのCircle社の動向とUSDCの成長

USDCは2018年にEthereum上で発行・提供が開始されました。USDCはいわゆる「法定通貨担保型」に分類されるステーブルコインになります。

Circle社(発行体)が発行するUSDCの額面に対して、100%以上の裏付け資産を保管し、いつでもUSDCと1:1での償還に応じると宣言することで価値を担保しています。

発行開始当初、Circleは自社で取引所(Poloniex)や決済事業(Circle Pay)など多角的に事業を展開しており、USDCの発行もその事業の一環という位置づけでした。

しかしCircleのこの方針は、2019年後半に大きな転換を余儀なくされます。

Circleはこの時期、経営上難しい判断を迫られていたようです。2019年10月にPoloniexをスピンアウトし、12月にはOTC事業を米Krakenへ売却、共同CEOを始めとする複数の役員が退任しています。

この時点でCircleは、事業の多角化を諦めざるをえない状況でした。

そのためこれ以降、多くのリソースがUSDCに投じられることになります。なかでも、それから数ヶ月が経った2020年3月の2つの出来事が、USDCの未来を大きく変えることになります。

Circle AccountとCircle APIの提供

Circleは2020年3月にブログで、一般事業者を対象とした、USDCを利用するためのソリューションを展開していくことを発表しました。この製品はアップデートを続けながら現在まで提供されており、Circleの中核事業となっています。

このとき発表されたのは、Circle Business AccountとCircle APIの2つです。

Circle Business Account

USDCを管理するためのウォレット製品。ステーブルコインを事業者が活用する上で障壁となる秘密鍵の管理などの手間を取り除いており、銀行口座のような感覚で利用できる。Circle API(3種類)

Payment

顧客のクレジットカード決済をUSDCで処理できる。顧客はフィアット建てで支払い、事業者のもとにはUSDCで着金する

小売のほか、暗号資産取引所へのオンランプにも活用可能

米国内では銀行送金やACH(Automated Clearing House)送金にも対応

Wallet

事業者がガス代負担なく、ステーブルコインを管理可能。社内部門ごとに、資金を分割するといった運用にも対応

Circleの顧客となる一般事業者が、サービスを提供するユーザーに1つずつ割り当てるウォレットを多数生成する機能も備える

Marketplace

マーケットプレイス型ビジネスで、USDCを利用可能にする

これらの製品はAPIへの課金によって収益を上げるモデルであるため、Circleはある意味SaaS企業であるとも言えるでしょう。

DeFiエコシステムがUSDCを受容

同じく2020年3月、当時ETH・BATのみを単独担保として認めていた過剰担保型ステーブルコイン「DAI」の発行体「MakerDAO」が、USDCを担保として受け入れることを発表しました。

MakerDAOがUSDCを担保資産として採用する前から、USDCをDeFiエコシステムで利用する動きはごく一部ですが見られていました。しかし、当時から最大規模のDeFiプロトコルであったMakerDAOで採用されたのを機に、CompoundやAaveなどエコシステム全体でUSDCのTVLが急拡大したことがわかります。

つまりMakerDAOで生まれたユースケースをきっかけにUSDCの活用手段が広がったと言え、これが現在までUSDCの需要の大きな部分を担っています。

USDCはCircle Account / APIの提供とDeFiエコシステムでのユースケース拡大の2つを柱として、現在の規模まで成長してきたと言えるでしょう。

2020年:現在に繋がる施策

2020年5月にはCircleのリブランディングを発表しました。その際のリリースにはこのような記述があります。

We’re expanding on that vision by inviting everyone to re-imagine everyday commerce on the internet, enabling any business to easily integrate with and benefit from the breakthrough of programmable money.

(筆者訳)私たちは「日々の生活に使うお金がデジタル通貨の利点を享受できるようにし、人々やビジネスの経済的機会を変革する」というビジョンを発展させ、すべての人々のオンラインにおける日々の取引を再創造するため、あらゆるビジネスが簡単にプログラマブル・マネーを統合して、その進化の恩恵を受けられるようにしています

この頃には、商業シーンでの利用ケース拡大を目指していたことがわかります。

2020年7月には発行高が10億ドルに到達します。この頃、過去1年間ほぼ横ばいだったDeFiにおけるUSDCのTVLは数ヶ月で倍増し、発行総量も1.5倍近くになっています。

USDCの2020年上半期の成長を支えたのは、DeFi市場であるといえるでしょう。

Ethereum上でUSDCを発行して2年が経過した2020年9月には、マルチチェーン対応が始まります。Algolandから始まりTronやAvalanche、FLOWなど、様々なチェーンでのネイティブ発行が現在まで続けられています。

USDCがネイティブで発行されているチェーンのうち、特に注目したいのはSolanaです。Solanaへの対応は、2020年10月に開始されました。

これはFTXやAlameda ResearchがSOLの取扱、取引流動性の提供・Serum DEXの開発などの形でSolanaにコミットしだしたのと同時期です。

CircleとしてはFTXやAlamedaと協調して、Solanaのスループットを活用したUSDCのスケーリングを目指す意図があったと考えられます。

この時点でEthereumは第一次DeFiブーム(いわゆるDeFi Summer。Sushiswap騒動があった時期です)により、ガス代が一時100Gweiを超える水準まで高騰しており、事業者がブロックチェーンを活用する上で高すぎるトランザクション料金が障害になることを警戒して、長期的なスケーラビリティを重視した施策を取ることは理にかなった行動でした。

現在では、SolanaはUSDCの発行高でEthereumに次いで2位につけています。

2020年11月、Circle Yieldという新製品が発表されました。

これはCircleの顧客である一般事業者がUSDCを預け入れて金利を得られるサービスで、同年7月の資金調達先でもあるDigital Currency Groupの子会社であるGenesisとの提携によって実現しました。

この機能が追加されたことにより、事業者は売上などでCircle Accountに入金されたUSDCを運用できるようになり、Circle Accountをデジタル通貨版銀行口座のように使えるようになってきました。

この年は他にも

USDC 2.0のローンチ

USDC送金時に、第三者がガス代を肩代わりできるように

例えばあるプロダクトのユーザーのアドレスがUSDCを送金する際、その手数料をプロダクト運営事業者が代わりに支払える

イギリスのチャレンジャーバンクBCB Groupと提携して機関投資家向けのUSDC支払い・カストディを提供

ラテンアメリカのクリプト企業Ripioと提携して、ラテンアメリカ諸国の事業者にUSDCを利用した現地通貨との交換などを提供

Silvergate Exchange Network(米シルバーゲート銀が提供する企業向け高速決済ネットワーク)を統合

VISAと提携し、VISAのパートナー企業にデジタルウォレットAPIを提供する

金融系APIを提供するPlaidとFTXの支援を受けて、事業者向けにACH(米国内の電子決済ネットワーク)送金をサポート(2021年1月)

など事業者向けのアクションが多く見られました。CircleがUSDCを軸にして、それを利用する事業者を顧客として取り込もうとしていることがわかります。

2021年:信頼されるステーブルコイン企業へ

2021年4月、CircleはFTXとのパートナーシップを拡大し、Circle APIを活用したFTXやFTX傘下のBlockfolioアカウントへのクレジットカード入金がサポートされました。

ユーザーがクリプト空間に資金を持ち込むこと、いわゆるオンランプに関するこの種の提携は他にも行われています。

5月にはアジアのクリプト系ネオバンクMatrixPortとの提携を通じて、同行の入金プロセスを支援しています。Crypto.comとも同様の形で提携しているほか、Mastercardとは仮想通貨から法定通貨への変換、つまりオフランプ支援で協力しています。

一般事業者が顧客にサービスを提供する裏で、そのバックエンドを担うという事業モデルは、決済システムを提供するStripeとも共通する部分があります。

ステーブルコイン発行高・企業価値両面での成長

Circleが提携などポジティブなニュースを続けて発表する中、USDCの発行量は春頃から極めて速いペースで増加していきます。総発行量は5月に150億ドル、6月には250億ドルを突破しました。

こうした状況にあって、7月には評価額45億ドルでSPAC経由でのニューヨーク証券取引所への上場を発表しました。

裏付け資産問題

ところが、ここで問題が発覚します。7月に発表されたUSDCの透明性レポートの中で、同年5月以降USDCの裏付け資産が現金や米国債に加え、コマーシャルペーパーや社債などにも分散されていたことが明らかになります。

一般的にコマーシャルペーパーや社債は、現金や国債と比較して信用が低いとみなされます。USDCはその性質上、発行額面の100%以上の裏付け資産を保有していないと保有者からの信頼を失ってしまいますから、そのような事態を招く可能性のあった裏付け資産の構成変更は重く受け止められました。

Circleはただちに声明を出し、9月までには現金と米短期国債に限定した構成に戻すと発表しました。

USDCに限らず、法定通貨担保型のステーブルコインにとって裏付け資産の保管方法は、問題の種になってきました。2019年にはTetherの担保資産に関連会社であるBitfinexの社債やBTCが含まれていたことが問題になりました。

この件でTetherとBitfinexはニューヨーク市司法当局(NYAG)と米商品先物取引委員会(CFTC)から提訴され、2021年10月までに罰金として合わせて6,000万ドルを支払っています。

一方Circleが裏付け資産に関して規制当局と表立って係争中の事案は見つからず、透明性や当局・コミュニティとの信頼関係の構築についてはTetherより優れていると言えるでしょう。

規制に対応する姿勢を明確に

8月には、国法銀行としての運営を目指すと発表しました。国法銀行とは米国において連邦政府の免許を得て運営される商業銀行のことで、連邦準備制度にも参画することができます。

国法銀行になれば通常の銀行と同様に財務省やFRBなどといった機関の監視を受けることになりますが、その分裏付け資産をより安全に保管できることになり、長期的には信頼性を高めることになります。

11月、ホワイトハウスのワーキンググループが発表した、ステーブルコイン規制に関する報告書の勧告に賛同する旨を発表しました。

これらの動向を見ると、Circleは米国の規制秩序の中で成長していく姿勢を明確にしていることがわかります。これは特定のアドレスがUSDCを利用することを禁じるブラックリスト機能が存在すること、2020年にこの機能が米国の法執行機関の要請で利用されていることからも明らかです。

しかしながら、これはUSDCがDeFi領域のみならず実店舗やEコマースにおける決済での利用も想定していることを考えれば、当然の姿勢だといえます。

DeFiエコシステム上で発行されるステーブルコインの中には耐検閲性を重視してブラックリスト機能をあえて実装しない例も見られます。しかしながら、その場合はこのステーブルコインを利用することの合法性が必ずしも担保できず、現状では事業者・ユーザーの利用可能性は制限されざるをえません。

米国の強固な法律・経済システムに従うというCircleの姿勢は、事業者・ユーザー・当局の信頼を得る上で非常に有効に作用しています。

その意味でUSDCは、「インターネット上でプライバシーを守るため、第三者に依存しない価値の保存・移転手段を創る」という思想をもとに発明されたビットコイン、それに連なる仮想通貨とは異なる流れの上に存在しています。

USDCをブロックチェーン上に構築するという判断は思想的な理由というよりはむしろその透明性、スケーラビリティ、インターオペラビリティといった実用的な側面を評価したものであるといえます。

2022年:ステーブルコインとして次のステージへ

2月に FTX や Phantom Wallet、 米CITCON、英Checkout.com などと共同でSolana上でQRコード決済システムを構築することのできるSolana PayのSDKを公開しました。

これは日本国内のQRコード決済と同じようなユーザー体験を提供するもので、事業者が1回限りのQRコードを生成し、顧客がそれをウォレットで読みとって支払う仕組みになっています。

あくまで筆者の想像ですが、この取り組みにはCircleの事業者のUSDC利用を促進したいという思惑が強く働いているのではと考えます。

Circleの事業の柱の1つは事業者によるUSDCの活用であり、早い段階でSolanaネイティブなUSDCを発行したことにも、高スケーラビリティのSolanaを活用することで実用に耐える決済ソリューションを構築するという狙いがあったはずです。それならば、同じ決済システムをEコマースだけでなく実店舗決済にも応用するのも自然な流れです。

さらに同月、前年発表していた評価額45億ドルでのSPAC契約を破棄して、新たに評価額90億ドルでの上場を目指すと発表しました。1度目の上場発表時からこの発表までに、USDCの発行総量は250億ドルから500億ドルへと2倍になっており、こうした急激な成長を反映したものとみられます。

マルチチェーン展開の一環として、Flowブロックチェーンへの対応も明らかにされました。Flowはエンターテイメント用途に特化したブロックチェーンで、NBA Top ShotやCryptoKittiesもこのチェーン上に構築されています。

NFTやメタバースを手掛ける事業者の存在感は直近数ヶ月で急速に大きくなっており、そうしたデジタル経済圏での決済通貨としての地位を狙っていると考えられます。

2. データから見るUSDCとクリプト市場の関係

先述の通り、Circleが成長の柱としてきたのはAPI形式でのデジタル通貨ソリューションの提供と、DeFiシーンでのUSDCの利用拡大の2つです。

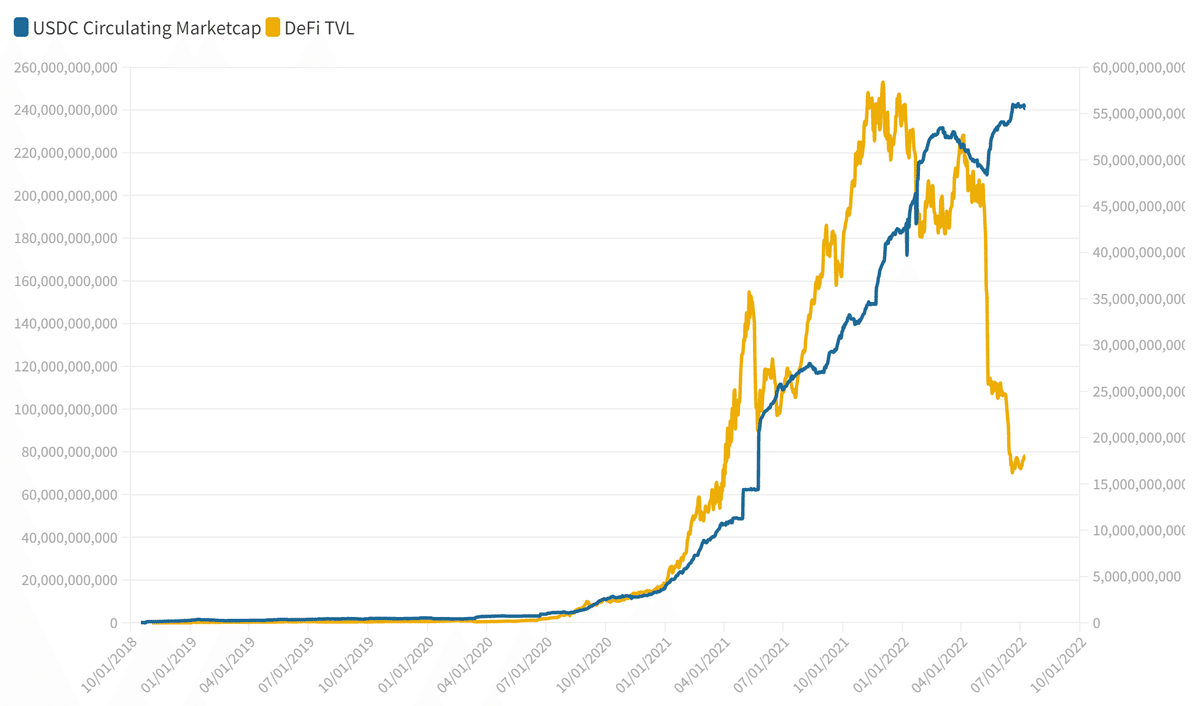

下のグラフはUSDCの総発行量(青)とDeFiエコシステムの総価値(黄)を1つにまとめたものです。

目盛りは左DeFi TVL, 右USDC Circulating Supply

これを見ると、2021年まではDeFiのTVLとUSDCの発行残高の増加がほぼ連動しており、USDCの成長を牽引していたのは実質的にはDeFi市場の盛り上がりであったことが読み取れます。

ところが2021年末ごろには市場の冷え込みを背景にDeFiのTVLが減少に転じています。にもかかわらずUSDC自体の発行残高は同じペースで伸び続けていることから、この頃には事業者向けのUSDCソリューションは成果を上げ始め、DeFiエコシステムの需要に依存した状態を脱した可能性が高いと思われます。

さらに、USDCの発行量とビットコインの価格を比較してみましょう。上のグラフはUSDCの総発行量(青)とビットコイン価格(緑)の推移を示しています。

ビットコイン価格はDeFiのTVLとある程度似通った動きをしているようです。そのためDeFiのTVLと同じように、2021年中頃からはビットコインの価格に関係なくUSDCの発行量が一貫して増加し続けていることがわかります。

このことからも、USDCが投機的な市場エコシステムのパーツとしてだけでなく、デジタル経済における日常的な決済通貨としての存在価値を認められつつあることがわかります。

https://f.hubspotusercontent00.net/hubfs/6778953/investors/Circle-Investor-Presentation-Sep2021.pdf

2021年9月の投資家向け資料によると、Circleが提供するソリューションはFTXやDapper、Compoundなどを顧客として獲得しており、2021年末時点で開設されているCircle Accountは2,700件超だといいます。

ちなみに、Circle Accountは事業者向けに提供されており、非アクティブな口座が積み上がることは考えにくい製品です。この口座数は2022年末までに10,000件を突破すると見込まれています。

3. Circleの経営資料から見る将来予想

このセクションではCircleが公表している投資家向け資料をもとに、Circleがどのような将来予測を立てているか、どのような施策を行う計画かを考察していきます。

このセクションで表示する画像は特に断りがない限り、以下2件の資料からの引用です。

Circle Investor Presentation - Sep 2021

https://f.hubspotusercontent00.net/hubfs/6778953/investors/Circle-Investor-Presentation-Sep2021.pdf

Circle 2022-2023 Financial Projections_2.21.2022

https://www.circle.com/hubfs/investors/Circle%202022-2023%20Financial%20Projections.pdf

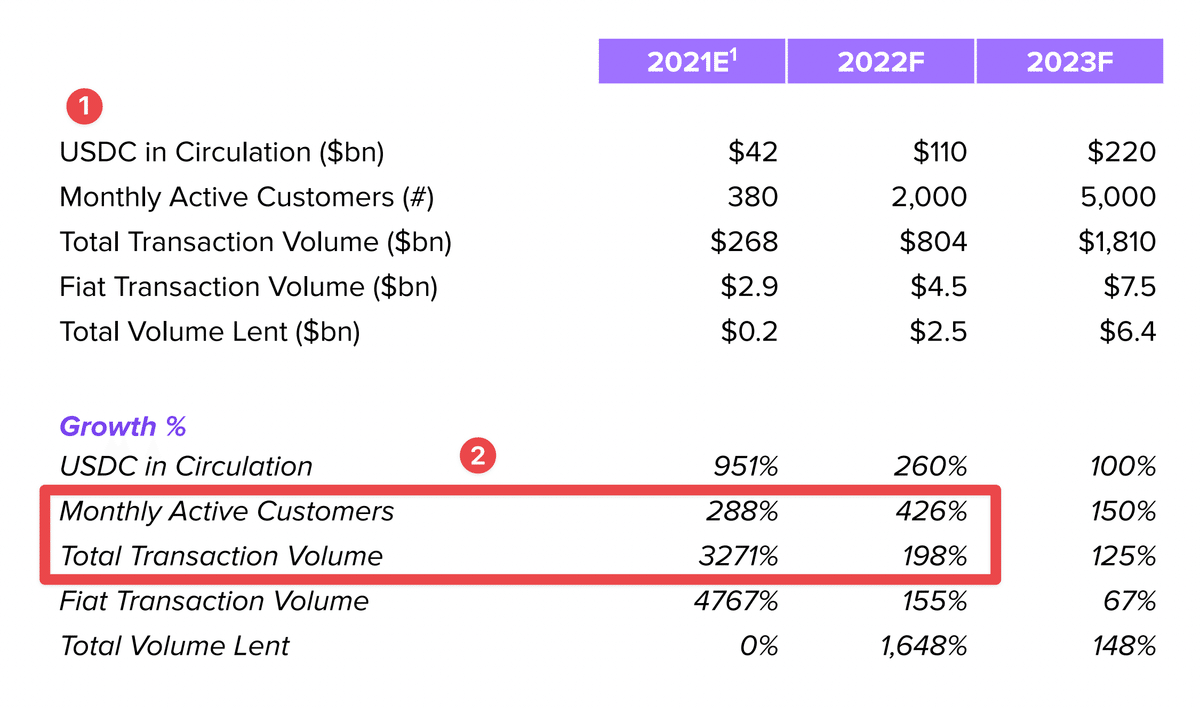

Key Metrics予想

まず注目したいのは①のUSDC in Circulation(USDC流通量)です。年内に1,000億ドル、2023年には2,200億ドルに到達すると予測しています。

この根拠になっているのがMonthly Active Customers(月間アクティブ顧客:1ヶ月に10万ドル以上の取引を行うアカウント)で、年内に400%以上の成長が見込まれていることから、USDCの需要も増加すると予測しているようです。

ところで②の部分をよく読むと、月間アクティブ顧客の高い成長率に対して、Total Transaction Volume(総取引量:Circle製品を介して行われる全ての法定通貨建ての取引と、オンチェーンでの取引額の合計)の成長率は比較的小さくなっていることがわかります。

あくまで推測にはなりますが、この理由は2022年は比較的小規模な顧客の獲得を目標としているからではないでしょうか。

総取引量は、2021年に3000%超の成長率を記録しています。それに対して同じ年の月間アクティブ顧客数の伸びが300%弱であったことを踏まえれば、これにはVISAやDapper、FTXのような膨大な取引を処理する顧客を獲得したことが大きく貢献していると考えられます。こうした動きがあった21年と対比して、今年の取引量の成長率が落ち着いた値になることは十分に考えられます。

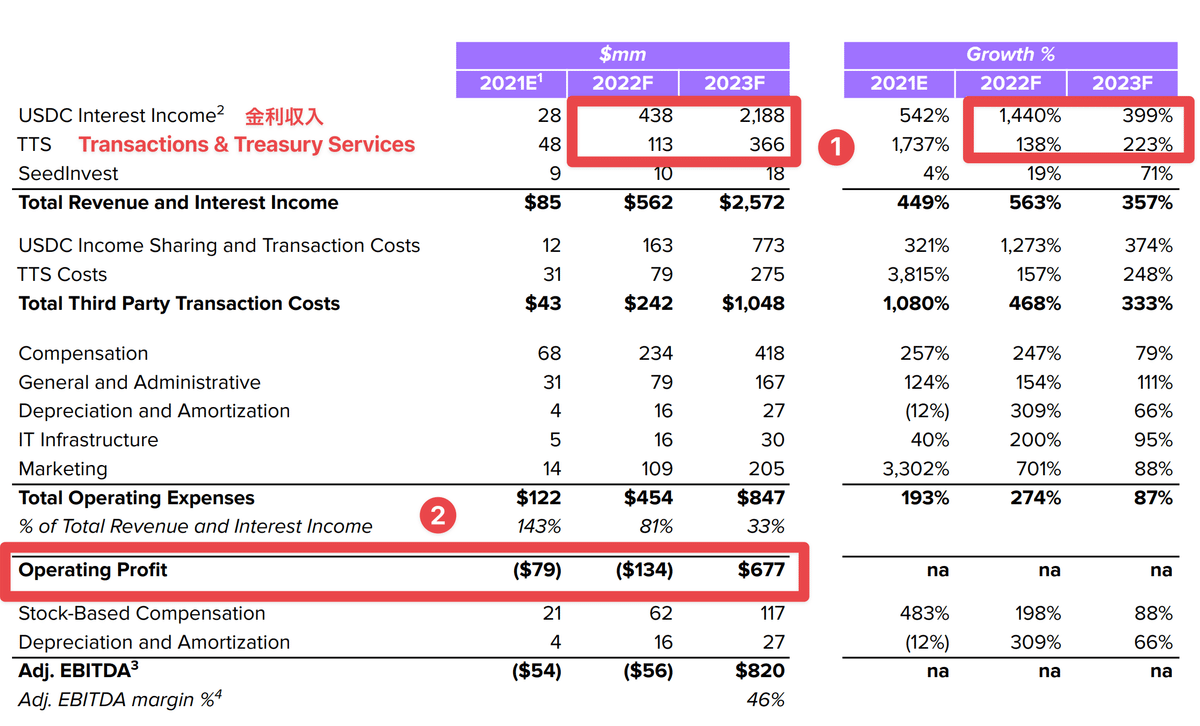

P&L予想

様々な経営指標が記載されていますが、ここではCircleの収益源を理解するために、最上段のTotal Revenue and Interest Income(総収益及び金利収入)を中心に見ていきます。

金利収入

まずUSDC Interest Income(金利収入)ですが、これは欄外の注釈からフェデラルファンド金利をベースに計算されていることがわかります。フェデラルファンドとは日本のコール市場に相当する、市中銀行が短期資金を融通するための市場です。詳しくは下記の説明をお読みください。

フェデラル・ファンドとは、米国の銀行が連邦中央銀行に預けている無利息の準備預金です。米国では銀行間で日々このファンドの過不足を調整し合っており、そのときの金利を指します。

日本のコール市場の「無担保コール翌日物」金利に相当する米国の代表的な短期金利です。米国の金融政策の方針を決定する連邦公開市場委員会(FOMC)においてFF金利の誘導目標が示されることから、米国における政策金利としての意味合いが強い短期の指標金利です。

したがって、この金利収入はUSDCの準備金としてCircleが保有する資金量と、米連邦準備理事会(FRB)が提示する政策金利によって決定されることになります。

さて、その上で改めて資料を見ると、2022年の想定金利収入は4.3億ドルと、前年比で1,440%の急成長を遂げていることがわかります。

しかし、この原因は比較的容易に判断することが可能です。第一にUSDCの発行量が(Key Metricsのセクションで示したように)2倍以上になると想定されていること、第二にFRBが大幅な利上げを続けていることです。

現在FRBはインフレの抑制をリセッションの懸念への対処より優先させる姿勢を明確にしており、今後もしばらくは利上げを続ける可能性が高まっています。この状況下ではフェデラルファンドでの運用利回りも高まるため、運用を行うCircleの収益も増加するというわけです。

Circleが開示しているデータによると、USDCの裏付け資産合計555億ドルのうち、記事作成時点で現金または現金同等物は131億ドルのようです。

このうちいくらかがフェデラルファンドでの運用に回されていることになります。

金利誘導目標が1.5~1.75%に設定されている現状、仮にこの全額を運用に回しても4.3億ドル規模の利益を上げることはできません。

しかし、国債の比率を下げてその分を運用に回すという手段もあること、FRBの現在の見通しでは年内3.4%までの政策金利引き上げが想定されていることを踏まえれば、必ずしも非現実的な収益見込みとも言い切れません。

現在は「TTS」に次ぐ第二の収益源ですが、今年中には最大の収益源へと成長する見込みです。

Transaction & Treasury Services (TTS)

次に「TTS」セクションを見ていきます。これはCircleが提供する、ビジネス顧客向けのCircle AccountやCircle APIといった製品群の売上を指します。これらについては先述の「Circle AccountとCircle APIの提供」セクションで詳述しています。

頻繁にアップデートが行われていますが、核となる機能は変わっておらず、あらゆる事業者が自分のビジネスにデジタル通貨を統合するためのソリューションを提供しています。

事業者はCircle Accountのダッシュボードから銀行送金などでUSDCを直接発行したり、目的に合わせた複数のウォレットを管理したりすることができるなど、Circleの製品群はUSDC自体と深く結びついています。

このことから、TTS部門の収益もUSDCの流通量が増加するにつれてさらに成長することが見込めるでしょう。

なお、SeedInvestはCircleが以前買収したエクイティクラウドファンディングを提供する企業のことを指します。収益への貢献度が低いため、ここでは割愛します。

https://www.forbes.com/sites/danielwebber/2022/03/09/circle-crypto-and-the-future-of-global-money/

このように金利収入とUSDC管理ソリューションを2本の柱とすることで収益を増加させ、2023年には営業利益を黒字転換させるのがCircleが描いているシナリオです。(P&Lの資料を参照)

4. USDCの課題と対策

このセクションではUSDCを少し厳しく見ていきます。あえて課題を挙げるならば、マルチチェーン展開が思うように進んでいないことが挙げられるでしょう。

下のグラフをご覧ください。左の円グラフはDeFiエコシステムに存在する価値のうち、各チェーンにどの程度の割合が分布しているかを示したもので、右の円グラフはUSDCのチェーン別分布を示しています。

2021年初頭までEthereumが圧倒的なシェアを誇ったDeFiエコシステムのTVLは、徐々にマルチチェーンへの分散が進んでいます。それによってEthereumのドミナンスは60%程度まで低下しているにもかかわらず(左グラフ)、流通しているUSDCは80%以上がEthereumに集中しています(右グラフ)。Solana、Tronは多少発行量を伸ばしていますが、Avalanvheなど他のチェーン上のUSDCが占める割合は基本的に1%前後に留まっているのが現状です。

この状況がUSDCにもたらす悪影響はいくつか考えられます。1つは、今後さらにDeFiのマルチチェーン化が進んだ際、USDCがEthereumに集中しすぎていると、新たに注目されたチェーンに速やかにネイティブUSDCを流通させることができません。

これはそのチェーンネイティブで発行される他のステーブルコインに需要を奪われる可能性があるだけでなく、もし仮にコミュニティが自律的にEthereumネイティブのUSDCをブリッジして使い始めた場合、後からブリッジUSDCを廃止しつつ新たなネイティブUSDCをエコシステムに浸透させるのに多大な労力が必要になります。

事実、USDCは昨年末からAvalanche上に流通するブリッジUSDC(USDC.e)を新たに発行したネイティブUSDCで置き換えようとしていますが、ブリッジUSDCを完全に取り除くことはできていません。

さらに、Circleは以前からSolanaなど安価なブロックチェーンへの展開を進めることで顧客であるビジネスにとっての使い勝手を高めようとしていますが、いつまでもEthereumに供給が集中し続けることはこの取り組みの障害にもなりえます。

Circleとしてマルチチェーンに対応したとしても、結局USDCがほとんどEthereumでしか使われていないならば、事業者は高いトランザクション手数料を払ってでもEthereumを使わざるをえません。

これは従来の決済システムよりも利便性が高いと主張するデジタル通貨プラットフォームとしては、避けたい事態でしょう。

この問題が生じる理由

この問題に関して、2つの理由が考えられます。

過去にサポートしたチェーンのUSDC需要を活発にする施策を打てていない

上位チェーンに特定のステーブルコインと既に繋がりがあるものが多く、USDCがポジションを取る余地がない

1. 過去にサポートしたチェーンのUSDC需要を活発にする施策を打てていない

新しいチェーンにネイティブ対応した後、そのチェーン上でのユースケースを増やすための施策を打つことができていない場合があります。

Solanaなどでは他企業との連携などを通じて積極的な活動を行っている一方、2020年9月にネイティブで対応したAlgolandなどはプレスリリースなどでもほぼ触れられていません。

2. 上位チェーンに特定の組織・個人と繋がりがあるものが多く、USDCがポジションを取る余地がない

TVL上位のチェーンを見るとBSC、Tronなどがありますが、これらはそれぞれ

BSC::BSCはBinanceの影響力が強く、Binance USD(BUSD)の存在感が非常に大きい。例えばPancakeswapにおけるファーミングでステーブルなアセットとして利用されているのはほぼ全てBUSDである。

https://pancakeswap.finance/farmsTron:USDTはTronに2019年からネイティブで対応しており、既にコミュニティに深く浸透している。USDCと同じくマルチチェーンに対応しているUSDTの中でも、Tronは1位のEthereumとほぼ同規模の流通額を誇る。(Ethereum: 323億ドル、Tron: 321億ドル 7月10日現在)

https://tether.to/en/transparency/

などと、構造的・歴史的に他のステーブルコインの存在感が強く、USDCが獲得できるシェアがほぼないチェーンも少なくありません。機能的にはあくまで他と同じドル連動ステーブルコインであるUSDCが、それらを差し置いて劇的にシェアを拡大することは難しいと言わざるをえません。

考えられる対策

今後ネイティブで対応するブロックチェーンを慎重に選定する必要があります。将来性の薄いチェーンに対応した結果、流通量が思うように伸びていないケースがいくつか見られるためです。

例えばCircleは今年3月にFlowでネイティブUSDCを発行しましたが、そのFlowは先日パーミッションレスでのスマートコントラクト・デプロイが解禁され、今後活発なエコシステムが形成されていくことが見込まれます。

このように一手先を読んで、次に注目されるチェーンを探し当てる目利きが求められるでしょう。

また、CircleはEthereumのサイドチェーン・Layer2にはネイティブ対応せず、Ethereumからのブリッジで対応するつもりのようです。サイドチェーンであるPolygonには既に15億ドル超のブリッジUSDCが流通しているにも関わらず、ネイティブで対応する気配は見せていません。

サイドチェーン・Layer2にはEthereumと繋がる複数のブリッジが存在する場合が多いため、冗長性を確保できるならばあえてブリッジでの運用を行うこともこれも1つの手です。その代わり、来るべきサイドチェーン・Layer2が普及したエコシステムに対応するため、Circle Accountなどの製品でブリッジUSDCに対応する必要はあるでしょう。

まとめ:世界一のステーブルコインへ向けて

この記事ではUSDC・Circleの過去・現在のデータと未来の見通しを分析することで、USDCとCircleが今後どのようになっていくかを分析しました。

ここまでの内容から分かる通り、Circleは現在まで信用面での問題もほぼ皆無で、要所要所での経営判断も概ね的確です。

これに加えて5月のLuna事件の影響でTether等競合のステーブルコインに対する信用不安が高まったことで、USDCがUSDTをフリップして世界最大規模のステーブルコインの座を獲得する蓋然性は十分にあります。

さらに、その発行体企業としてのCircleは上場に向けた準備を進めています。

こうした要素を総合すると、USDCとCircleはその将来性・安定性について、既に世界最高のステーブルコインだと言えるでしょう。

そして同時に、ステーブルコインを提供する事業者にとってCircleは研究し、そのノウハウを学び取るべき対象であるともいえます。

ここ数ヶ月、各国で慌ただしくステーブルコインの規制を確立しようとする動きが見られています。ステーブルコインの今後の事業環境は、国・地域によって大きく異なったものになるでしょう。それでもCircleの事業の進め方には一般化して導入できる要素が多く存在することも事実です。

また、個々のユーザーもこうしたステーブルコインと、その発行体を知ることが必要です。どれだけ信頼できそうな企業・グループであったとしても、崩壊するときはすることが、ここ数週間の破綻の連鎖からも分かるからです。

ステーブルコインであっても、Don't trust. Verify. (信じるな。検証せよ)の原則が必要とされるのです。

このレポートが、その検証の助けになれば幸いです。

筆者:寺本健人

この記事が気に入ったらサポートをしてみませんか?