キヤノン銘柄分析 ~戦略的大転換で急回復をつづけるメーカーの企業研究~

概略

キヤノンは東京都大田区に本社を置くカメラ・ビデオといった映像機器、プリンターや複写機をはじめとする事務機器、デジタルマルチメディア機器などを製造する大手精密機器メーカーです。

オフィス複合機、レンズ交換式カメラ、レーザープリンターなどで世界シェア1位であり、それ以外の製品でも世界で上位のポジションにつけています。

世界220以上の国や地域で事業を展開しているグローバル企業であり、従業員は海外を含めて18万人を超える巨大企業です。

事業内容分析

主要4事業

キヤノンの事業構成は「プリンティング」「イメージング」「メディカル」「インダストリアル」の主要4事業で構成されています。

プリンティングではプリンターや事務機、商業印刷機を製造しています。

ペーパーレス化の波を受けている事務機ですが、キヤノンは事務機とICTを組み合わせた高付加価値のソリューションを提供しています。

プリンティングはキヤノンの売上高の56%を占める主力事業です。

キヤノンは単なるコピー機という位置づけだけでなくオフィス業務のDX推進に寄与するITソリューションを付加価値として提供しています。

プリンティングの最新業績(2023年第3四半期)は前年と比べて増加しています。

これはオフィス複合機の需要が経済が停滞気味の中国を除けば順調に推移しているためです。

また、売り切りのビジネスではなくサービスや消耗品を絡めてのビジネスを行っているため増収となりました。

プロシューマーとよばれるインクジェットプリンターやレーザープリンターを扱う部門ややや減少となっています。

これは中国の景気後退や欧州の金融政策の影響を受け、需要が弱く推移したためで、もう少しこの流れは続く可能性があります。

プロダクション(商業印刷)においては後述したいと思います。

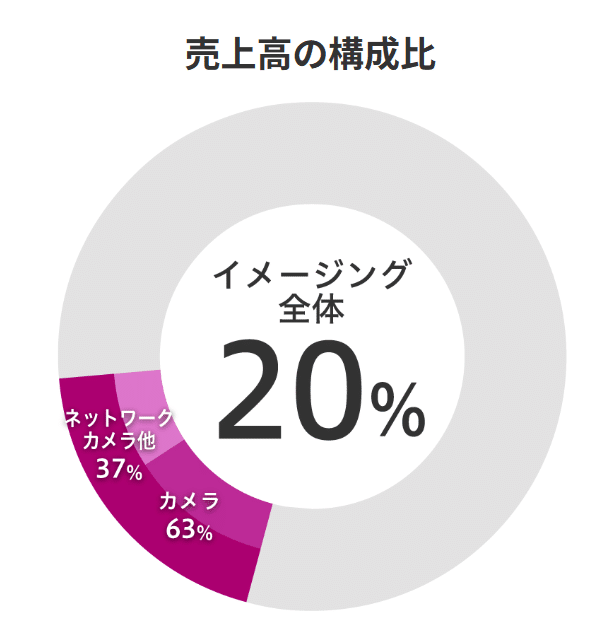

イメージングでは主にカメラやレンズ、ネットワークカメラを製造しています。

個人向けのカメラだけでなく、デジタルシネマカメラなどプロ向けの製品も展開しています。

また、イメージング技術の一層の進化により車載カメラの開発など事業領域を広げています。

イメージングはキヤノンの売上高の20%を占めています。

イメージングの最新業績は前年と比べて増加しています。

これはミラーレスカメラの新商品が需要を喚起したためです。

また、行動制限の緩和により外出機会が増えたことや行動制限下で貯蓄が積み上がり、資金に余裕があったためカメラ購入につながったのではないでしょうか。

ネットワークカメラについては後述したいと思います。

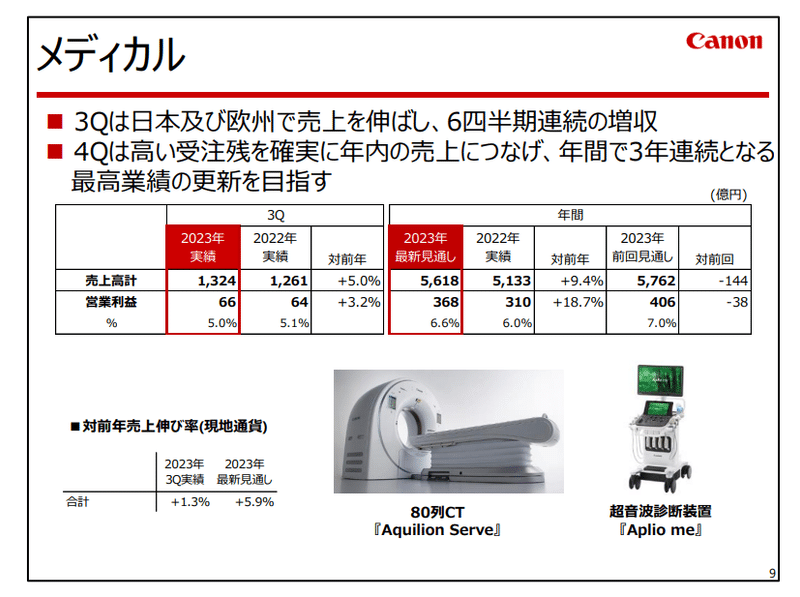

メディカルではMR装置などを製造しており、画像診断機器では国内シェア1位を占めています。

キヤノンはカメラや複合機で培った技術をメディカル分野に応用することで新たな柱を育てようとしています。

また、同時に「ITヘルスケア」や「体外診断」の領域にも注力しています。

メディカルはキヤノンの売上高の13%を占めています。

メディカルの最新業績については後述したいと思います。

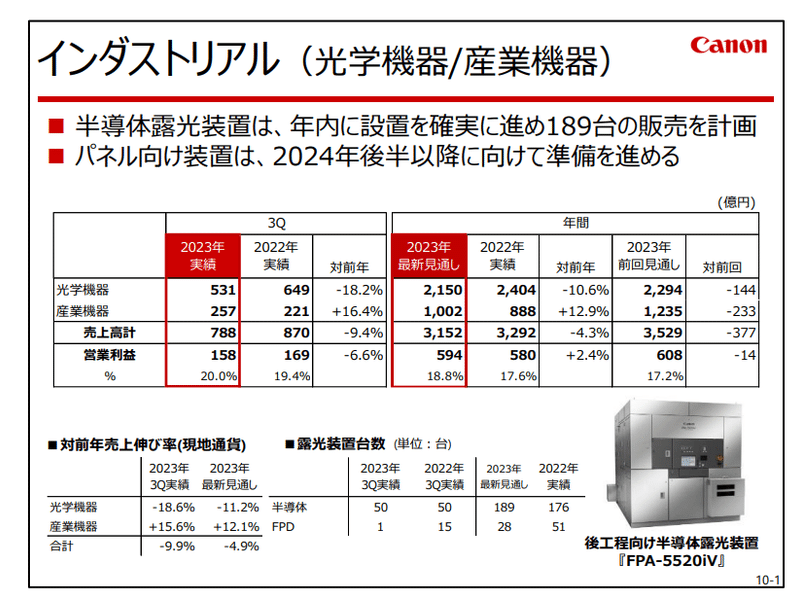

インダストリアルでは半導体・ディスプレイ製造装置などの産業装置を製造しています。

AIやIoTなどのデジタル技術の革新を追い風に半導体の需要は今後も堅調に推移する見込みであり、それに伴って半導体製造装置の需要も拡大するとされています。

インダストリアルはキヤノンの売上高の8%を占めています。

インダストリアルの最新業績は前年と比べて減少しています。

これは半導体不足が深刻だった昨年は半導体製造装置の売上が拡大しましたが、現在は一服したためです。

ただ、来年以降の成長を見据えたメーカーの投資は続いており、今後も拡大が期待できます。

戦略的大転換

キヤノンの主力事業はこれまでオフィスに提供する複合機やカメラでした。

しかし、この市場は成熟しており今後爆発的な成長が見込めないとキヤノンは判断しており新たな成長を目指す「戦略的大転換」として4つの新規事業に注力しています。

その4つの事業というのが

商業印刷

ネットワークカメラ

メディカル

産業機器

です。

順に説明していきたいと思います。

商業印刷

商業印刷では超高速のデジタル印刷を行うことができる印刷機に注力しています。

書籍やカタログ、ポスターやダイレクトメールなど商業印刷の分野ではデジタルシフトが進んでいます。

特に案内レターやダイレクトメール、請求書など1通ごとに一部の文字や画像を差し替えて高速で印刷する「バリアブル印刷」は、デジタル印刷の大きな特徴の一つです。

キヤノンはイングランドのワクチン接種案内レターなどを手掛けており、累計印刷枚数は13億枚を超えています。

商業印刷はおそらく今後もなくならない事業であり、キヤノンの技術を遺憾なく発揮できる領域だと思いますので拡大が期待できる事業ではないでしょうか。

商業印刷の最新業績は前年と比べて増加しています。

大型印刷機の受注も積みあがっており、今後の拡大が期待できます。

デジタル商業印刷の市場プレーヤーも投資を再開する動きがありますので今後もこの市場は拡大していくかもしれません。

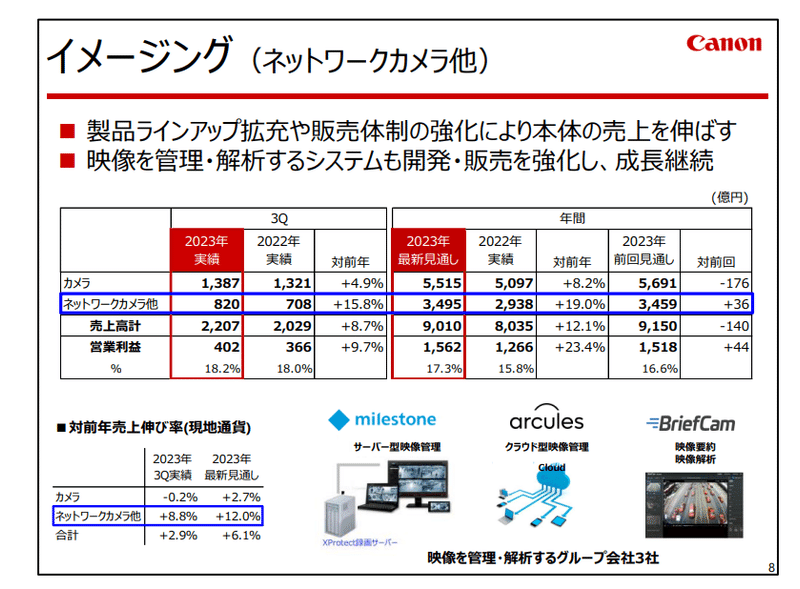

ネットワークカメラ

世界各地で進む「スマートシティ」の取り組みでは、交通渋滞や人込み、事故や災害などを予測・予防する基本社会インフラとしてネットワークカメラが使用されています。

キヤノンは、映像解析機能を持つAIカメラなどカメラとともにアプリケーションを含めた製品展開を進めています。

ネットワークカメラの最新業績は前年と比べて増加しています。

欧米を中心に需要が堅調に推移しており急成長が続いています。

また、ネットワークカメラの主な使用方法である監視向けが販売台数を伸ばしているのに加えて、店舗の導線や顧客層把握のマーケティング目的など用途も広がっています。

メディカル

健康増進や病気の予防など健康に対する意識の高まりはコロナウイルスや高齢化の進展によって大きく広がっています。

また、高度な医療は画像診断が不可欠です。

キヤノンは高精度な画像診断装置を活用することで病気の早期発見に貢献しています。

メディカルの最新業績は前年と比べて増加しています。

特にコロナ禍で控えられた大型装置への設備投資が復活しており今後も成長が見込まれます。

日本でも欧州でも各装置が順調に売上を伸ばしており6四半期連続の増収となっています。

産業機器

AI、IoT、EV、ロボット、宇宙開発など未来を創る技術も半導体露光装置が不可欠です。

全てのものがインターネットにつながるIoT社会はますます進み、半導体がなければ今の生活、そして未来の生活は成り立たないでしょう。

半導体露光装置は半導体デバイスの製造プロセスで最も重要で複雑な装置の一つです。

キヤノンは世界で半導体露光装置を展開しているとともにリモートサービスも展開し、半導体デバイスメーカーの生産性向上に貢献しています。

産業機器の最新業績は前年と比べて減少しています。(上記参照)

各種指標分析

売上高・営業利益

キヤノンの売上高・営業利益・営業利益率を見ていきたいと思います。

近年は毎年増収増益を続けています。

実は2020年はコロナショックの影響などもあり、2019年と比べて減少しているので2020年以降はV字回復期と言えるでしょう。

これは戦略的大転換のネットワークカメラやメディカル事業が事業の柱になりつつあるためです。

また、コスト削減などの効率化も進めており、営業利益もわずかながら毎年増加しています。

営業利益率も8~9%であり、悪くない数字です。

今後もネットワークカメラやメディカル事業は好調が続くと考えていますのでそれに伴ってキヤノンの売上高・営業利益も増えていくと考えています。

EPS(1株利益)

続いてEPS(1株利益)です。

EPSは1株当たりいくら儲けているのかを確認するための指標でこの数字が成長しているほど稼ぐ力を伸ばしていると判断できます。

キヤノンのEPSは2020年にコロナショックなどの影響で大幅に減少していましたが2021年には急回復し、その後成長を続けています。

事業も複合機やカメラだけでなく、メディカル事業やネットワークカメラ事業など好調な事業も生まれてきており収益の柱になりつつありますので今後もEPSを伸ばしていくのではないでしょうか。

自己資本比率

次は自己資本比率です。

自己資本比率は企業の財務健全性を確認するための指標でこの数字が高いほど安全と言えます。

キヤノンの自己資本比率は60%程度であり比較的高い数字です。

自己資本比率が60%程度あると数年で倒産する可能性は非常に低くなります。

また、手元キャッシュも問題ない水準ですので事業継続に不安な部分はありません。

配当・配当性向

最後に配当・配当性向です。

キヤノンは2020年に為替の円高傾向やプリンター需要の低迷、コロナショックの影響を受けて、それまで160円あった配当金を80円まで大幅に減配しています。

ただその翌年には増配に転じ、今年度まで増配を続けています。

近年はネットワークカメラ事業やメディカル事業が好調であることと、すでに成熟しているとはいえ、複合機で世界でシェアを持っているため、今後も安定的な配当が期待できるのではないでしょうか。

まとめ

以上のようにキヤノンは従来の事業だけでは成長はないと判断し、新たな収益源となる新規事業に注力しその結果が出始めている企業と言えるでしょう。

キヤノンは中期経営計画においても以下のように進めるとしています。

プリンティンググループ

商業印刷事業の拡大と産業印刷事業の確立でデジタル印刷市場をリードする

インクジェット技術などこれまで培った技術を活かし、商品やサービスの強化やDX対応の製品ラインナップを拡充する

イメージンググループ

カメラはミラーレスでもシェア1位を目指し、ネットワークカメラはハードとソフト両面をセットで提供する

コピー機などで培った光学技術とネットワーク技術を活かしてスマートモビリティ事業を確立する

メディカルグループ

CTは世界シェア1位を目指し、MRIなどでも競争力を強化する

世界最大の市場であるアメリカ市場に注力する

インダストリアルグループ

半導体製造装置ではアメリカを中心に拡大を図る

いずれにおいても現実的なビジョンではないかと個人的に考えています。

特に最新業績においても成長している分野ですし、今後も需要が拡大する市場だと思います。

また、これまで複合機やカメラで培った技術を活かした分野に注力していることも個人的に良いと思いました。

核となる技術があり、それを新たな市場に広げるという戦略は強いと思いますし成功の確率も高いはずです。

世界的にも知名度が非常に高い超グローバル企業であるキヤノンは今後新たな姿に生まれ変わり、成長を続けていくのを期待したいです。

この記事が気に入ったらサポートをしてみませんか?