【なぜ大幅減益?】セブン&アイHDの不調の原因について

7月11日にセブン&アイ・ホールディングスが発表した2024年3〜5月期の連結決算は、純利益が前年同期比49%減の213億円でした。

アメリカの物価高や消費の停滞が響き、主力の海外コンビニエンスストア事業が落ち込んだのが主な理由とのことです。

また、国内のコンビニ事業も可処分所得の減少で消費の回復に一服感が広がり伸び悩みました。

実はセブン&アイHDの近年の業績は絶好調でした。

23年2月期には小売業として初めて売上高(営業収益)が11兆円を突破し、最高益を更新したほどです。

ちなみに時価総額は日本企業の中で45位に位置付けており、イオンより上位です。

ではなぜ今回の決算で純利益が49%も減少したのでしょうか?

それは、セブン&アイの売上構成が海外コンビニ一本足打法になっており、その海外事業がこけたからです。

セブンイレブンの2023年度決算資料をみると海外コンビニ事業が売上の7割以上を占めていることがわかります。

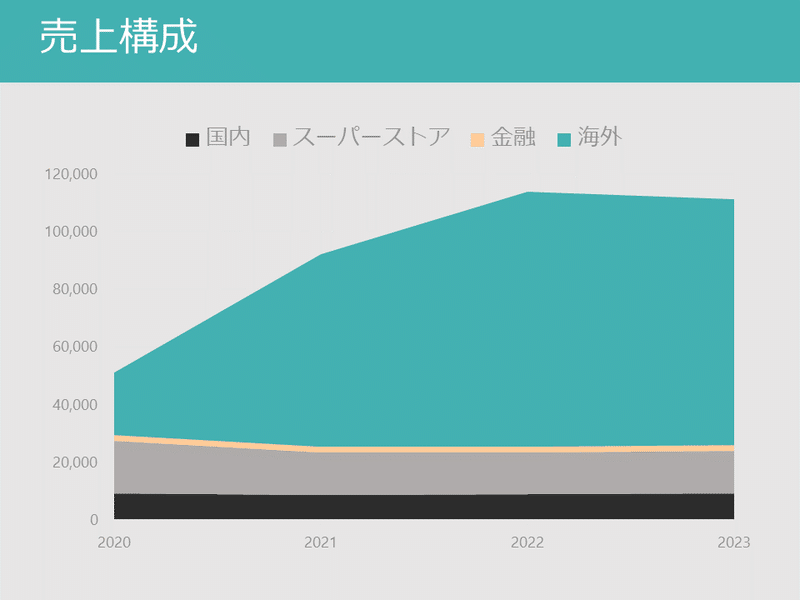

また、営業構成の変化をグラフにすると以下のようになります。

これを見ると国内コンビニ、スーパーストア、金融の営業収益が2020年からほとんど伸びていない一方で海外コンビニ事業が驚異的に伸びていますね。

この2020年にセブン&アイHDはある大型買収を発表しました。

それが、アメリカの「スピードウェイ」の買収です。

スピードウェイはガソリンスタンド併設型のコンビニであり、セブン&アイHDは約2兆2000億円を投じて買収しました。

この買収効果は非常に大きく、北米コンビニ事業の売上高は22年度には8.8兆円までに拡大しました。

円安の進行やガソリンの粗利の高騰といった追い風もあり、今のセブン&アイHDの大黒柱にまで成長しています。

ただ、前年度まで絶好調に思われた海外コンビニ事業が今期は不調でした。

営業収益は伸びたものの、営業利益はほぼすべてのセグメントで減少し、純利益が前年同期比49%減となりました。

理由として考えられるのは米国の物価高でしょう。

また、アメリカではコロナ禍で打ち出した景気刺激策であるフードスタンプの適用者拡充や学生ローン返済猶予などが23年に終了しました。

そのため、消費者の負担が増え、心理的にも消費意欲が抑えられたのが要因だと考えられます。

セブン&アイHDの誤算はスピードウェイの販売価格を据え置いたことです。

消費意欲が抑えられているのに販売価格を据え置いたことで、低所得者層を中心にたばこなどの販売が落ち込みました。

一本足打法の経営をしているとその打法が崩れたときに大きく影響が出るのがわかる例となったと思います。

ただ、個人的には国内のコンビニ事業は将来的にも大きく成長することは難しいため、海外に打って出たのは間違っていないと思います。

イトーヨーカドーなどのスーパーマーケット事業は正直あまり期待ができないため、一刻も早くコンビニ事業を立て直す必要があります。

セブン&アイHDは累進配当を宣言しているため、減配のリスクはない銘柄です。

将来的にコンビニ事業が復活する可能性は高いと思いますので、最速で立て直してほしいと思います。

この記事が気に入ったらサポートをしてみませんか?