「不動産投資」のYG:イールドギャップ

今回は不動産投資の収益構造を理解する為に「投資効率」についてお話をさせていただきます。

早速ですが、私が大切な指標としている投資効率は以下の6つです。

・YG(Yield Gap:イールドギャップ)

・DCR (Debt Coverage Ratio:借入償還余裕率)

・BER (Break Even Rate:損益分岐入居率)

・CCR(Cash on Cash Return:自己資本配当率)

・NPV (Net Present Value:正味現在価値)

・IRR (Internal Rate of Return:内部収益率)

特にCCRについては一番大切な指標と考えており、個人的にはCCR15%以下の物件をオススメすることはまずありません。理由は当然儲からないからです。

CCRについては様々な角度から見ることをオススメしておりますが、一番大事なところなだけに、文字数が多くなると思いますので、この指標については今度詳しく触れさせて頂き、今回は「YG:イールドギャップ」についてお話をさせて頂きます。

YGは、融資のお借入をする際の金利と期間において密接な関係を持っているので、個人属性が有利な方にとっては意識する指標だとも思いますので、是非最後までお付き合いください。

~YGについて~

大手不動産会社の各々のHPを見ますと、

「表面利回-金利=YG」

と大きく記載されていますがこれは間違いです。

過去に不動産投資の個別相談を受けた中で、7~8割近くの投資家様が「YG7%希望」という途方もない数字をおっしゃっていましたが、よく話をお伺いすると、「表面利回-金利=YG」の間違った解釈からきており、この解釈を修正するのに随分と時間がかかった思いがあります。

未だに大手不動産会社のHPは間違っており、この間違っている公式すら説明できる社員さんはいませんので「売れればそれまで」という不動産業界の悪しき習慣が表われている話かと思いますが、当然ながら、私のような個人商店よりも影響力の大きい大起業様のHPについては、一刻も早く訂正して頂きたいのが本音です。

一度「表面利回-金利=YG」での検証をしてみましょう。

例えば、物件価格1億円(表面利回7%)の一棟アパートを、金利1.2%の融資で購入した場合、「利回7%-金利1.2%=5.8%」。

よって580万円が利益となります。

諸費用(OPEX)が仮に20%として140万円(700万円×20%)計上しても、360万円が利益になりますので、キャッシュフローツリーにすると以下のようになります。

・家賃収入 :700万円

・家賃収入-金利2% :580万円

・諸 経 費 :△140万円

・利 益 :440万円

変ですよね。

正しく計算するのであれば以下の通りとなります。

例)価格1億円(表面利回7%)の一棟アパートを、金利1.2%・期間35年で融資を組んだ場合

・家賃収入 :700万円

・諸 経 費 :△140万円

・返済金額 :△315万円

・税引前利益:209万円

お分かり頂けましたでしょうか。

そうです、融資の返済額が前者は間違っています。具体的には金利と融資期間を鑑みた年間返済金額の計算を行っていないので利益幅が大きく異なります。

「YG7%の物件を購入したはずなのに利益が少ないなぁ」と悩まれている方は「表面利回-金利=YG」が原因なので、解釈を正さなければなりません。

YGを正しく求めるには・・・

FCR-K% =YG

となります。FCR? K%? と思われた方もいると思いますので、YGを求める前にまずは、FCRとK%について見ていきましょう。

~ FCR (Free and Clear Return:総収益率) ~

通常表面利回は「家賃収入÷物件価格」ですが、物件を購入するには諸費用が必要です。

よって「家賃収入÷(物件価格+諸費用)」が本来の表面利回のはずです。

また、家賃収入からは諸費用等を引く必要があり、

「家賃収入-諸費用=営業純収益(NOI)」

が詳細な家賃収入なので、物件の詳細な利回を求めるのは・・・

「NOI÷(物件価格+諸費用)」となり算出された値がFCRです。

計算式:FCR=NOI÷総投資額

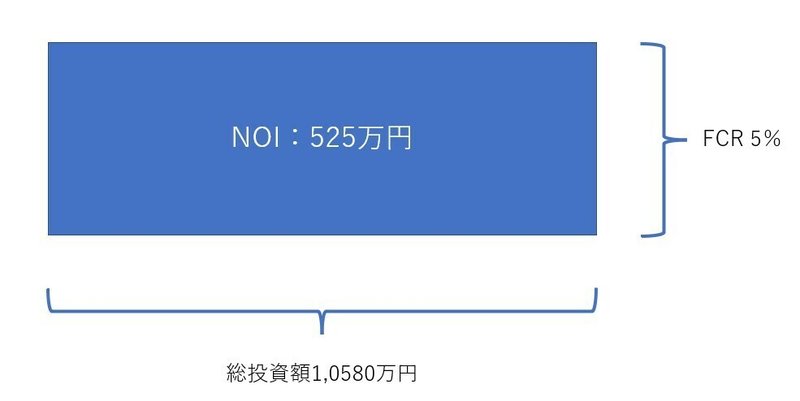

【例】

・一棟アパート:価格1億円(表面利回7%)

・融資条件:金利1.2%・期間35年・融資割合90%

・諸費用 :580万円

【キャッシュフロー・ツリー】

満室家賃収入 :700万円

95%稼働計算 :665万円

諸費用(Opex) :△140万円

純収益(NOI) :525万円

【FCR】

NOI:525万円÷10,580万円(1億円+諸費用580万円)=5%

収益不動産を現金で購入される投資家様はこのFCRの指標に拘られます。なぜなら、諸費用を足して購入するのが真の投資額になり、そのNET利回りであるFCRを購入の判断基準に設ける為です。

~K% (Loan Constant:ローン定数) ~

・計算式:K%=ADS÷現在のローン残高

借入返済額の中には当然金利が含まれます。そして期間を設けることによってその金利は分配され、短期であれば年間の借入返済額が多く、長期であれば少なくなったりもします。

「年間返済額」を「借入残高」で割ることによって、銀行がどれだけ収益を上げたかをパーセントで表すことをK%と呼び、この利回をFCRが上回れば「銀行の取り分」よりも「投資家様の取り分」が多いことを意味します。

そして、一般的に融資は金利が高いか安いかで判断されがちですが、以下の計算をご覧ください。

例えば、物件価格:6,000万円を借入金額:5,000万円で、以下のパターンで融資を想定した場合・・・

パターンA:「金利 3%・返済期間15年・年間返済額414万3490円」

パターンB:「金利3.5%・返済期間25年・年返済額300万3741円」

どちらの融資条件が有利なになるでしょうか。

一見すると金利が安い「A」の方が有利に見えますよね。

しかし、K%を算出すると・・・

パターンA:「414万3490円÷5000万円=8.3%」

パターンB:「300万3741円÷5000万円=6%」

になり、K%が低い「B」の方が有利になり「A」よりも「投資家様の取り分」が多いことを意味します。

また、「B」のキャッシュフローは約114万円少ないので、5年続けば600万円近い開きが生まれまることから、K%を把握することでキャッシュフローの有利、不利を客観的に判断できることにもつながります。

さて、ここまでがFCRとK%のお話でした。ではYGについて早速触れていきましょう。

~YG~

例えば、以下の内容で物件を購入した場合

【購入物件】

・一棟アパート:価格1億円(表面利回7%)・諸費用580万円

【融資条件】

・金利1.2%・期間35年・融資割合90%(自己資金10%)

キャッシュフロー(CF)ツリーは以下の通りです。

【CFツリー】

満室家賃収入 :700万円

95%稼働計算 :665万円

諸費用(Opex) :△140万円

純収益(NOI) :525万円

返済額(ADS) :△315万円

税引前CF(BTCF):209万円

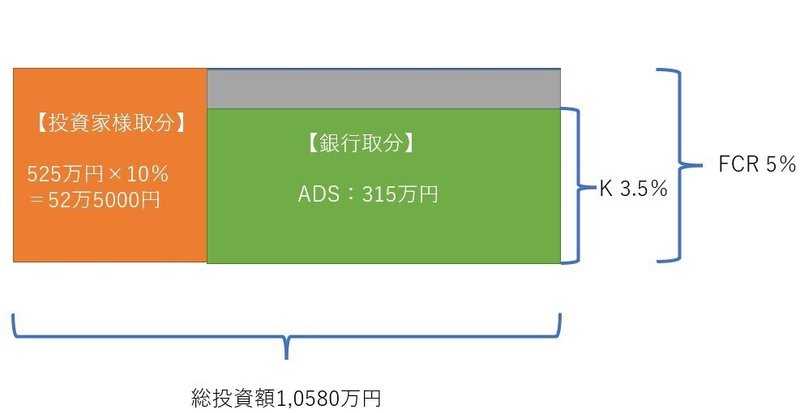

まず、この場合のFCRは5%(525万円÷10,580万円)となり図で表すと下のようになります。

そして、融資割合が90%、自己資金割合が10%ということは、

「銀行の取り分」と「投資家様の取り分」は下の図のようになります。

そして、銀行は取り分である90%全てを求めません。なぜなら、この90%分を金利1.2%、期間35年で貸出すので、ADS(年間返済額)がグレーの部分を占めることになり、下の図のようになります。

もうお気づきかと思いますが、余ったグレーの部分がYGとなります。

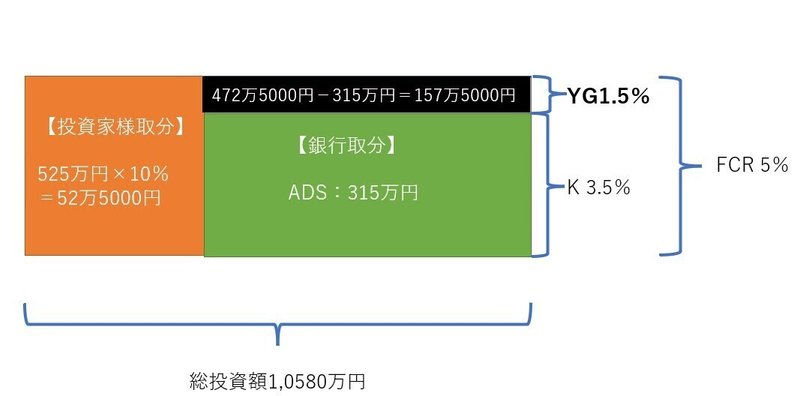

YGの公式をあてはめますと、

FCR:5%-K%:3.5%=1.5%となり、下の図のようになります。

そして、YG1,575,000円と投資家様取分52万円を合計すると2,095,000円となり、これが税引前キャッシュフローであるBTCFそのものになります。

このように分析するとYGとは、金利と期間を鑑みてK%を低くした努力が結びつく、いわゆるボーナスのようなもので、金利を低く、期間を長く調整することで、このボーナス幅を広げることができます。

そして、その調整ができるのは個人属性に託され、ご属性が高ければ不動産投資は有利である、と言われる所以はここにあります。

但し、YGに拘りすぎると売却を見据えた出口戦略が懸念されます。

YGを高くするためにはK%を抑えなければなりませんので、必然的に融資期間を長くしようとする意識が芽生えますが、融資の期間が長い程、残債の減りが遅くなり、売却利益が得られない、という状況が生じます。

なので、期間を長くするよりも金利を低くするよう心掛けてK%を抑えるべきなのですが、もし希望のYGに達さなくても悲観的になる必要はありません。

なぜなら、YGは永久的にプラスにはならないからです。

先述した通り、K%は=借入返済額(ADS)÷残債なので、毎年支払う返済金額は一定にもかかわらず残債は年々減少していくので、K%は年々増加していく性質から、いつかはFCRを上回り、YGはトータル的に見ればマイナスになるのです。

よって、YGは物件購入後の数年間で得られボーナス点みたいなものなので、ボーナス点が得られなくともキャッシュフローは得られますので、個人属性が低くても、YGが取れなくても、物件を選ぶ際にしっかりとシミュレーションをして今後の対策をすれば「ちゃんと利益はでる」というこををお伝えさせていただき、本日はここまでとさせていただきます。

最後までお読みいただきありがとうございました。

この記事が気に入ったらサポートをしてみませんか?