第14回:損益計上(会計・税務)の仕組み【日本型オペレーティングリース】

残り96

こんにちは、JOLアドバイザーです。

日本型オペレーティングリース事業(以下:リース事業)に出資した場合の、投資家に配分される損益は理解が難しいポイントです。

その理由は会計と税務で計上額が乖離するからです。

そこで今回の記事では、投資家がリース事業に出資した場合の損益分配の仕組みを、会計と税務のそれぞれの視点から分かりやすく解説いたします。

※私について知りたい方は、下記の自己紹介をご覧ください。

1.前提条件

今回の記事では下記のリース事業に匿名組合出資をする前提で進めます。

(1)投資案件

①リース物件 :航空機(A350-900)

②物件価格 :150億円

③投資家募集額: 30億円

④リース開始日:2020年4月1日

⑤投資家出資日:2021年2月28日

⑥リース満了日:2030年3月31日

⑦組合決算日 :2021年3月31日(初回)

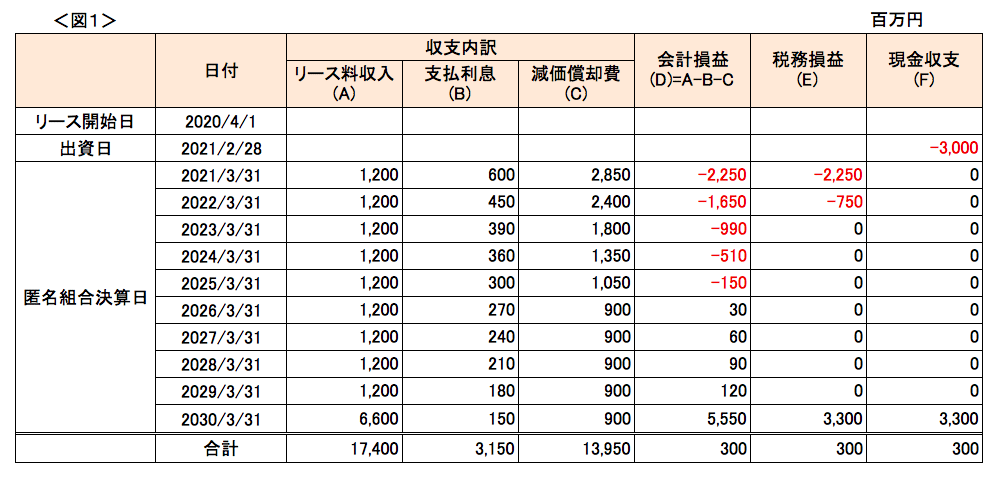

(2)償還表

以下が、上記「投資案件」を元に作成した償還表です。

※償還表は追って説明するので、ここではイメージとしてご参照ください。

ここから先は

2,416字

/

5画像

¥ 5,980 (数量限定:残り 96 / 100)

この記事が気に入ったらサポートをしてみませんか?