ゴトー日を研究してEAを作ろう!

こんにちわ!波のゆくさきです!

暫くnote更新なくてすみません。FXの勉強とトレードで日々あけくれてました。ようやく、FX歴5カ月、相場歴、4年半

今回のnoteは、いつものnoteとは別物になります。今、流行りのゴトー日、EAを作ってみようかなってことで、ゴトー日の数字上の性質を調べてEAを作るまでの工程を作りながら更新していきます。

作業過程ごとに、このnoteに更新していきますので、ちょこちょこnoteを覗いて下さいね!

質問とかあったら、コメント等してくださーい!

あと、応援、いいね!も宜しくお願いいたします!完成したらツィッターでEAのプレゼント企画しますね!

なお、EAとか関係なくても数字で相場を分析する勉強になると思いますので是非是非読んでくださいね!

では、ちょっと家事しながら構想考えて、夜には更新しますね!

△2021.09.14 21:00更新△

参考記事僕もゴトー日は長年、BOで裁量ではやってるのですが、細かいことやりだしてたら、キリがないので

この記事を参考に作ろうとおもってます。

↑ヤフーニュースの記事なので数年するとリンク切れになるので、画像で残してるだけなので読みずらいかたは画像をクリックして元記事に飛んでください!

(すみません、記事主の方がツィッターにみえたので、traderKAIBEさんというかたでリンク置いときます→KAIBEさん)※9/17日修正

参考記事からすると

9時55分(以下 仲値とします)前に買いの戦略と仲値後の売りの二戦略ですね!

☆今回のnoteでは、仲値に向けた買いを徹底的に分析していこうと思います!

参考記事から要約すると

ドル/円のゴトー日、金曜日の仲値に向かって、深夜(2時頃)の押し目からロングをするというものですね

ちょっと子供寝かしてくるので続きは子供寝てから書きますね

△2021.09.14 22:30更新△

これからの作業について現時点で思いつく、これからの作業については、まず第一に調査だとおもうんだけど

やるべきことっていうのは

該当日の日本時間0時から仲値の変動をテスター使って数年分出す

ということ、勿論、深夜については、米市場等の終わる時間もサマータイムなどで、かわってくるので、最終的には夏時間冬時間を別けたテストがまでしていかなければならない。

変動を調べるのに、新規約定位置は未確定だが、決済は仲値と決まっているので、仲値を起点(0)として過去の数年の平均的な変動をテスト出来るものを作る

例 8時に110.5円 …9時に110.75円…仲値に111円

の場合は

8時は-0.5円…9時は-0.25円…仲値は0円として

数年分、出力して書く時間ごとに平均して、数年分の平均値をとり数年分の変動率を調べていこうと思います。

ただ、その前に起点(0)にすべき仲値なのですが、本当に9時55分でいいのか、9時54分にはだだ流れて落ちてるケースもあるので、まずは、起点(仲値)を定めるために、9時45分から10時00分までをテストして起点を定めようと思います!

子供が寝たから台所片付けてから作業開始しますね。

△2021.09.14 23:14更新△

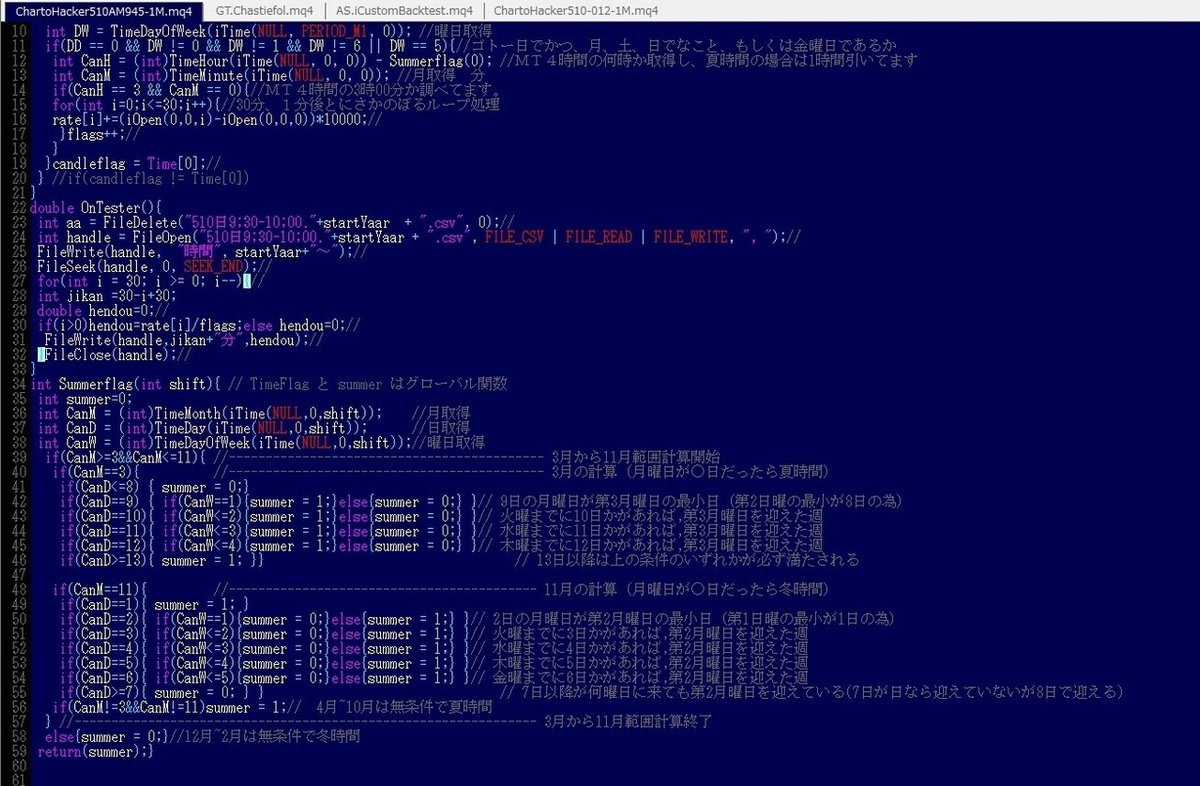

該当日の9時45分から10時の動きをテストするための準備まずは、簡単なEAを作ろうと思うのですが、

いきなり計算とかやっても、コード間違えるといけないので

ゴトー日(早朝がないため月曜日は除外)と金曜日の日本時間 朝10時(サマータイムも自動計算)に、チャートに縦戦を引くEAを作りました

コードは↓

↑11行目訂正で

if(DD == 0 && DD != 0 && DD != 1 && DD != 6 || DW == 5){ ↓ if((DD == 0 && DW != 0 && DW != 1 && DW != 6) || DW == 5) {

こんな感じです。下半分のサマータイムの計算の式はヒーロー協会のタクログさんが書いたものをコピペしてきました。

それでこのコードでテスターを回すと

夏時間と冬時間、それぞれ回しましたが、該当日で日本時間の10時である。冬MT4時間は3時、夏MT4時間は4時に赤の縦線が出ました

これでプログラムの時間を指定する式が間違ってないことになります。

こういう細かい確認などをきちんとして進めないと、後から間違えがわかっても、だいもんだいですからね!

△2021.09.15 01:22更新△

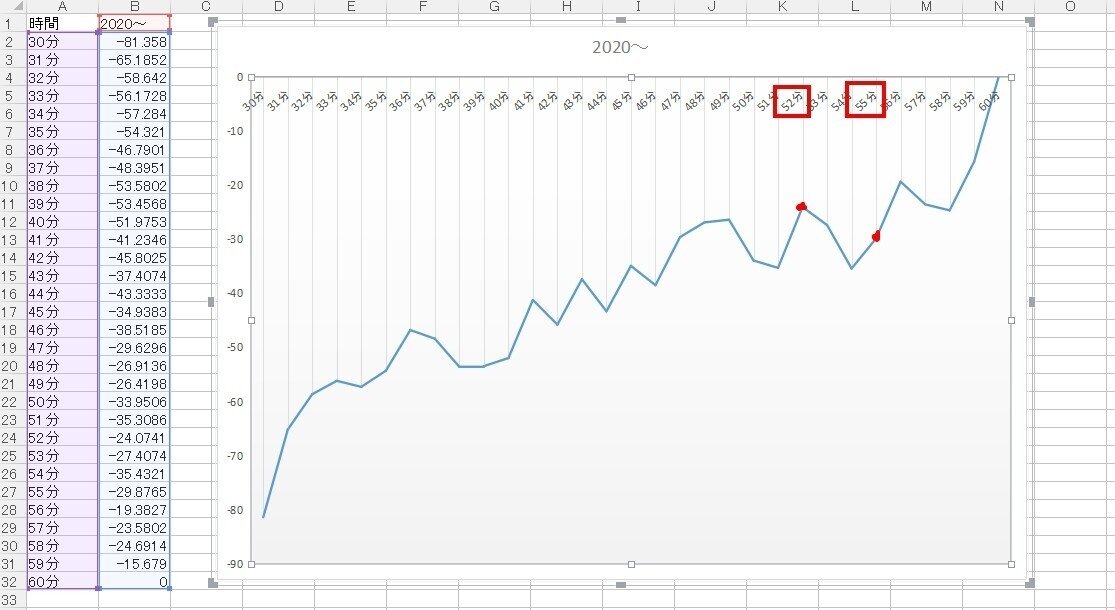

該当日の9時30分から10時の動きをテストするためプログラムまぁせっかくなので、9時45分からではなく9時半から10時まての1分ごとの30分間の価格変動を調べるプログラムをかきました

こんか感じです。回した期間の変動率を計算してエクセルで出力してくれます。

早速、ストラテジーテスターで1年分まわしましたー(1分足)

回すと、データフォルダのテスター、ファイルにこんな風にエクセルファイルが生成されます。

開いてみると

こんな感じで9時半からの1分後との起点(10時)からの変動平均が出ます。

まぁ、数字みててもよくわかんないって思うので、せっかくエクセルなのでグラフにしてみたのですが

こんな感じで、やっぱり、うーーん。。

9時55分より、ちょっと前の52分の方が高い価格にいますねー。。

10時はもっと高い位置にいるけど。。

まぁ、これは一年平均という、短い期間の平均値なんであてになりませんからね。

これからしっかりしたテストをしますねー!

△2021.09.15 03:04更新△

該当日の9時30分から10時の様々な期間での価格変動平均とりあえず、さっきのEAを使って、色んな期間のテストをしました。

期間は10年、5年、3年、1年の4つです。

なんで、このように期間を沢山の種類テストするかというと、基本、バックテストは10年クラスの長期テストが大事で、10年間こういうものだという決まった動きは、かなり信憑性が高いからです。ただ、相場というものは変化しつづけるもので、短期的な直近データも相場変動を早期的に発見するために必要です。

特にドル/円なんかは2018年いこう、トレーダー泣かせというくらい、あからさまにボラが減りました。BOならまだいいのですが、FXみたいに値幅が大事な種目になると、直近データは無視できません。

ということで、さっきのEA使って、4種類のバックテストをして、コピペして一つの表にまとめました。

とはいえ、表でみてもわかりにくいと思うのでグラフにしますね。

うーん。やっぱり、どの期間のテストでも55分より53分の方が高い位置にありますねー。。

これは決済時間は9時55分より53分の方が優位性が高いことになりますねー。。

とはいえ、10時の方が高い位置にあるというのも現実です。

つまり9時代後半のテストをしたからといって起点を決めれなかったわけです💦

ちょっとここは決めきらないで、日本時間の午前0時から昼くらいまでの変動率を調べてから決めた方がよさそうですね💦

とはいえ、9時半から仲値に向かって、過去の相場の変動平均は、上がっているという事実も数字で証明されたわけですね。

今日はこの辺で💦つかれたぁ。。

△2021.09.15 03:45更新△

該当日の0時00分から12時00分までの様々な期間での価格変動平均おはようございます!昨日のコードを0時00分から12時00分の価格変動平均を見れるようにコードを改良しました。変動の起点(0)は仲値前の変動平均最高値 9時53分に設定してます!

コードはこんな感じで早速、期間は10年、5年、3年、1年の4種類のバックテストをして、コピペして一つの表にまとめました。

表でみてもわかりにくいと思うのでグラフにしますね。

表で見たら一目瞭然ですね!

0時00分から12時00分までの様々な期間での価格変動平均!

早速、解析していきたいのですが、

赤丸の1に深夜2時に関しては1年平均が高すぎて、ここら辺で持つのは時間論だけではなく、インジケータでの計算処理もいれてある程度、優位な位置での保有が良さそうな雰囲気ですね。

赤丸の2に関しては7時前の急落、気になりますね。この時間の前は、スプレッドの酷い業者もあるので、よく調べたいですね。フラッシュクラッシュみたいな、大きめの仕掛けが過去起きている時間帯でもあるので、そういった大きな数字を飲み込んでるだけなら、そういう大きな動きに対して、最低SLの設定だけして、難しく考える必要はないかもしれないですが、このデータだけじゃなんとも言えないですね

赤丸の3、割かし近年は9時が高値になる傾向なんですね、これも8時後半から仲値の間でそこそこヒートして高値作ったら利確できるようにインジケータ制御を作っても言いかもしれませんね

赤丸の4 正直、ここは割かし仲値無視、短期間で取れる位置でもあるので、ロング持ちたいところですね、赤丸の5に関しては同じくショートで

こうなってくると14時くらいまでのデータもみたいな

美味しそうなところも、いっぱいありますね!さぁこれでトレードに生かせるぞ!って思って動いてしまうような人は養分だと思います!

数字は嘘をつきませんが、僕らが数字の使い方を間違える可能性もあります。だからこそ、その数字が正しいのか色々な角度から、見る必要があります。

今したテストの数字は、平均値です。つまり、数字の中に歴史的な一瞬で数円動くような暴落や急騰があればその大きな数字を飲み込んでしまうと、平均化したさいに、あたかも、ここ数年、こうやって動いてますというような癖に見えてしまう可能性があります。

なので先ほど分析したことがある程度、どの年でも起きているような癖なのか調べるために、年ごとのバックテストをしようと思います。

年ごとで分析して、先ほどの分析と照らし合わせ、少しでも正当性を高める作業をしようと思います。

ちょっと、ゴロゴロしまーす💦

△2021.09.15 11:45更新△

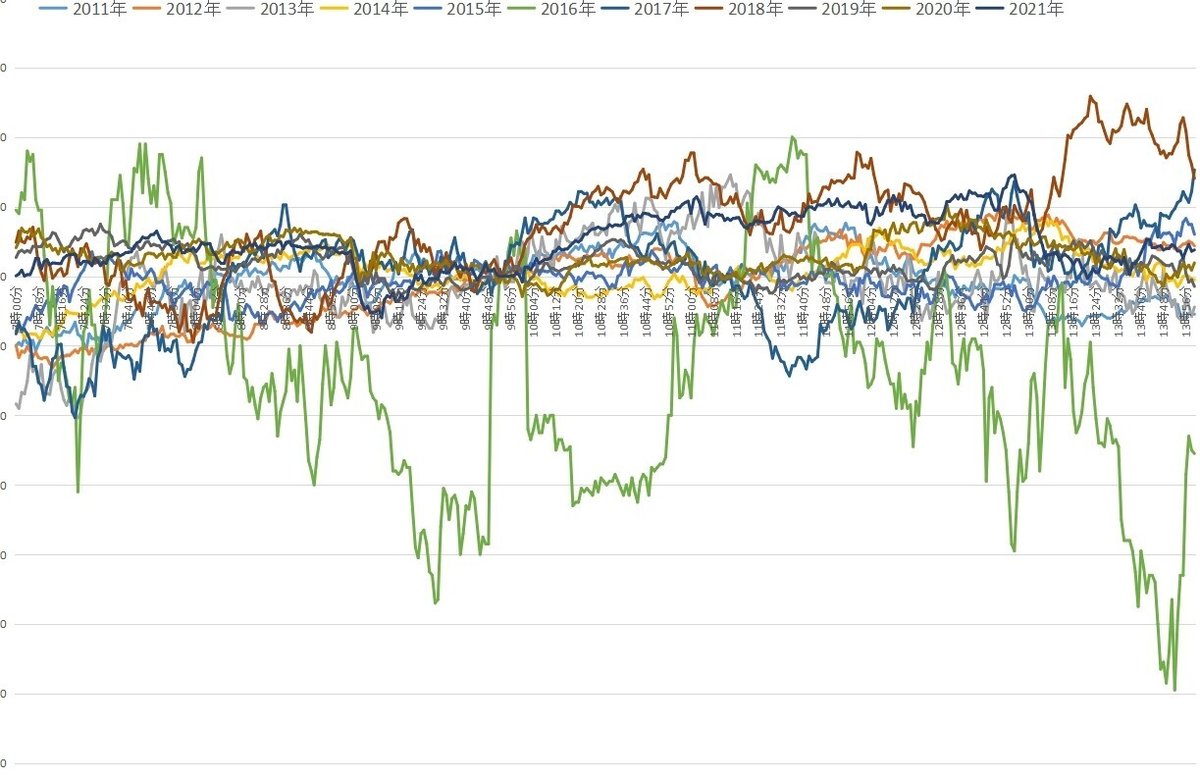

該当日の0時00分から14時00分までの過去10年の年ごとでの価格変動平均さぁ2011年から2021年8月までの、価格変動平均だしましたよ!

やっぱり、先ほどの4期間とは全く違う角度でみれますね!

これだと年ごとで見ると、単純に深夜2時から仲値に向かって打つだけだとマイナスが出る年があるということは第一にわかると思います!

先ほどの4期間の時にした分析との照らし合わせや新たな発見も含め書きたいのですが、疲れたので少しダウンしますね💦また、夜でも力があったら更新します💦何か質問やご意見ある方はこなnoteにコメントしてもらえたらいいですよ!また、このnoteのリンク等、宣伝してくらたら嬉しいです💦

おやすみなさーーい!

△2021.09.15 11:45更新△

昨日は晩御飯作ったら寝てしまって更新できなかったです💦午前中、用事あるので、更新は少し時間かかりまーす😁✨

△2021.09.16 07:45更新△

さぁさぁ、10年各年の解析しますか、まずは「早朝2時から仲値にロングして負ける年の傾向」

2015年と2017~2019年なので、割かし近い年の傾向なので困りますね💦しかも一年平均でマイナスというのは、一年頑張って回しててもマイナスが出る年があるということ、ただ午後に利確持っていくとか仲値後にポジションもって三時間後に切るとかの方が圧倒的に強いですね

次に「早朝2時から仲値にロングして勝つ年の傾向」

まぁ勝ってる年だけなので比較的いうことはないのですが、暗い紺色の2021年に関しては二時だから勝ってるというだけ、こういうのが直近傾向にあるのはいやですよね。

しかも圧勝してるのは2011年から2014年と古い年なので、ちょっと懸念材料が多いです。

比較的、直近、5年が強くて、10年でやっても各年かってるよってものなら使いたいですけど

ここ5年が比較的悪くて、その前5年が強くて、10年トータルで勝ってるっていうのは、ゴミなんです。10年のデータで勝ってるから、長期バックテストだからとか関係ないのです。要は中身なんですよね。

まぁ今から、こないだの10年、5年、3年、1年との比較を書いて、また、更新しますね!

△2021.09.16 11:58更新△

10.5.3.1年の4期間と各年度の比較

赤丸1.直近が2時から仲値に打つと利益を出すのは難しいのではないか?

これは先ほどの各年の勝ちと敗けの比較でみるとはっきり答えが出てますので難しいということで飛ばします

赤丸の2 7時前に急落する

赤丸の3 9時が以外と高値

赤丸の4 仲値移行のロング

赤丸の5 11台のショート

まず、赤丸の2に関しては、7時前に落としてくる年は多いですね、早朝もつなら6時50分代はあんまり優位性はないさそう。朝もつなら7時からなのかな、ただ、ゴトー日の朝は業者もスプレッドかけてきたりするところもあるから、あんまりさわりたくないところでもありますね

赤丸の3 やはり9時は15分くらいまで落とす傾向にありますね、どの年で見ても比較的、8時のロングが強いのかな、9時が高値になる傾向はあるみたいですね

赤丸の4 やはり仲値移行のロングが強そうですね💦 ただ、それでは利益でない年もあるみたい。

赤丸の5 ここは4期間平均では強かったのにそうでもなくて、例えば緑の2016年が大きく落としてるのを平均として5年、10年に飲んでしまったり、直近は少し、事実、落としてるのでそういうのコミコミで、ショート打てるように見えるだけで、癖としてはみれないですね💦

とはいえ、4期間が12時までしかとらなくて、各年のほうで14時までとってわかった部分

どの年でも強い部分ってのも見ていきたいですね!

まだ、ちょっと分析もしたいのですが、分析ばかりだと飽きると思うので、次は簡単なトレードEAつくってまわしていきましょうかね!

△2021.09.16 12:38更新△

該当日と通常営業日を比較するうん、EA書こうとおもったんですが、その前に気になって。

記事にあった該当日と、該当日を除外した通常営業日、10年を比較しました。

おおっ!よかったです!通常営業日より、該当日の方が圧倒的に癖はある!

よかったです!

もうひとつわかったのが該当日じゃなくても、8時台は上がりやすいこと、9時00分を高値に15分は急落しやすいこと、その後、仲値に向かって上がりやすいこと、十時半までは通常営業日でも上昇しやすいことがわかりましたー!(10年の話なので、これをトレードに使うなら、また、バラして確認する必要は勿論必要です)

△2021.09.16 14:08更新△

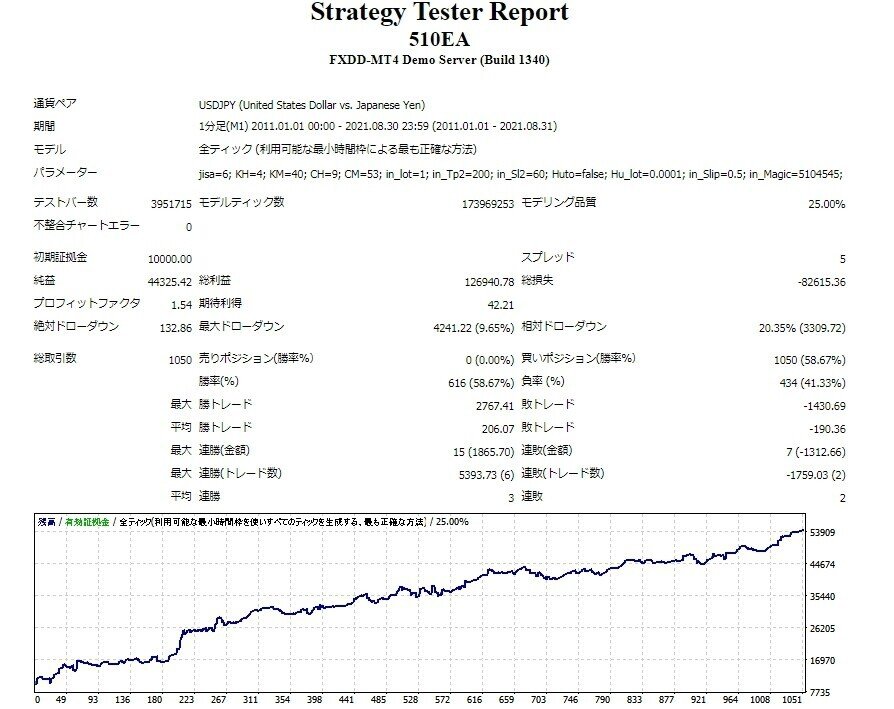

いざ!EAだぜ!さっそくEAを作りました!

該当日の2時に買い仲値に売るというものです!

コードはこちら

皆様の勉強用のコード公開なので悪用しないでくださいね!

そして10年のバックテストをしました!

じゃーん!

思ったよりいいですね!下手なその辺のEAよりも、遥かにいい!

ただ

やっぱり近年が弱いですね💦このままだと、つかいたくないな!

まぁ、その辺のことも踏まえてこれからあれやこれやとやりますかね!

△2021.09.16 21:00更新△

各購入時間の損益から考える9時53分に決済するという条件を確定した上で、0時から8時55分までどこで買ったら利益が大きいかテストしました。

0時から8時55分まで5分後毎に109回のバックテスト、10年と3年で合計 218回のテストを最適化という機能を使って一気にしました。

それがこちら

一番上の10年でみても二番目の3年でみても確かに全体的に早めに買った方がいいですが、上下幅みると、下振れもそこそこ強いので変なところで無理して早く買わなくていいのかなって思います。

そこで一番下のグラフが3と10年の変動幅を均一化した上で合計したものです。

これで思ったのが、12時頃から強いインジケータ制御をして優位性の高いところでなるべく買って、青丸毎に緩めていって、最後、緑の丸の時間で必ず買うという設計がいいのかなって思いました。5時、6時、7時に関しては証券会社のスプレッドやゴトー日に対する対策が始まるので、その前に買うように擂る感じです。

ちょっと疲れたなぁ。。まぁ、ゴトー日がどうとかプログラムがどうとかではなく、投資っていうのは、お金が全ての殺し合いの世界です。そういう中で、僕がどういう視点で物事を捉えていくのか、そういうのがこのnoteで少しでも多くの今、負けてる人に伝えられたら嬉しいなって思ってます!一休みしますね!

△2021.09.16 23:00更新△

ちょっと仲値に向けて買うのに、早い時間だけど不利な時刻と、遅いけど優位性の高い時刻で比べてみました。

うーーん、、3倍くらい違いますね💦このテストは弱い直近、3年を重視してやっていこうと思います!

△2021.09.17 00:51更新△

深夜帯に買場にインジケータ制御かけますかえっと、弱い直近、3年を重視なので

最初の記事にあった2時から仲値を基本系でみますと

2時からは3660ドルこれを下回るものはダメですね。

そして業者がスプレッド仕掛けてくる前の最終的に優位性なポジション4時50分はというと

2038ドル!2時には劣るものの、最悪の地点からうつと、700ドルくらいしかないのでかなりいいですが、4時40分を最終地点にして、それより前の時間にインジケータ制御をかけて優位なポジションをとって、2時からの3660ドルを越えないといけないですね

それではとりあえず、一個前の優位性のある3時55分からインジケータ制御をかけます。

上から

一つが、ノー制御の4時40分強制購入

2038ドル

二つ目が、MAでの押し目狙ったエントリー

マイナス6489ドル

三つ目が ATRでの大陰線狙い

3887ドル!二時に勝ったな

四つ目がRSIでのスーパー冷却狙い

5308ドル

うーーん!これRSIが断トツにつよいですね。。。

ただ、

ここの赤丸、1年くらいドローダウンしてるやな。。

まぁ、でも、RSIが強いことわかりましたのでRSI使います!

RSIによるインジケータ制御うーん。。RSIは僕は比較的得意で、RSIの純正置を使って各時間の優位性の高いポジションと優位性のないポジションを細かく計算して変動比重制御という特殊な制御をいれてみました。。

すると。。!

じゃーーん!なんと11160ドル。。

これはかなり使えそう!!

ヤバイですね!!

これならお金かけてもいいかなって僕でも思います!

細かいデータは

こんな感じ!

あれ!よくみたら

最大ドローダウンがちょっと大きいかな、まだ使えないか💧

でも、ちょっと予定してたのよりいい感じになってきたかも!

△2021.09.17 02:51更新△

やっぱり気になるドローダウンさっきの変動RSIのドローダウン気になったので

10年でバックテストしました!

2時からの仲値verと変動RSIverです。

純益は変動RSIいいし、

下のグラフみてもらっても

2時からの仲値verは過去が強く直近が登り坂弱くなってしまってるのに比べ変動RSIは大分、登り坂弱いですね💦

そして、DD,,,

2時からの仲値verはかなり少なく好感もてるのに対し、変動RSIは50%越え。。せめて25%以下に押さえたい。。

SLとTPでなんとかならんか?

多分、RSIの強い所でとってる分、強い反発もあれば、更に強い急落もあって、落ちてくるナイフに殺されてるんだろうな。。

あーーーこれじゃ使えないか。。

△2021.09.17 02:51更新△

DDをより小さくするために利各TPと損切SLを決めてみる変動RSI使いたいけど流石にDD50%はゴミでしょ?最低25%に押さえたい。。

なのでバックテストしました。

直近3年で

TPを10PIPSから200PIPS

SLを10PIPSから200PIPS

10毎なので

TP20回×SL20回で計400回

左からDD%の低い順に並べました

縦グラフは損益です。

左の四角はDD%が低い変わりに利益が少ないです。SLが小さめの設定がばらついてる感じでした。。損切り早くしてくれる変わりに利益が小さいと。。

そして、丸の部分、この辺は利益がしっかりのってますね。

調べたら、大体TPが120から180、SLが80から120がちらばってました。

丸の一番左はTP130のSL90でしたが、こういうもので一番いい数字をとるとカーブフィッティングが起きやすいので、一番いい数字をとるのではなく、いいところあたりで、真ん中くらいの数字をとるのが無難です。

なので、TPは150、SLは100にしました。

まぁ、暴落とかフラッシュクラッシュが起きて残高なくなることかんがえたら、SLはどっちにしてもいれたかったので。。

さてさて、それでまた、10年のバックテストをしました!

おおおお!

純益は落ちたものの

最大DD 10.3

相対DD 15.8

グラフの斜め線もよりいい感じになってますね!

これなら使えるかも!

やったー!!

△2021.09.17 04:48更新△

オマケで資金管理モードを試してみよう資金管理モードとは、資金が増えればロットが上がって資金が減ればロットが下がるというもの、いいEAは鰻登りになるという利点と、悪いEAはロットが下がっていくので資金全損しにくいというもの

DD期間にも強いので僕は好きですね

さぁRSI変動式TP.SLverを10年回した結果は?

うーん!資金が40倍!!魅惑ですね!!

△2021.09.17 05:03更新△

ちょっとした気付きでのロジック改良バックテストを色々してて気付いたのが

今までは

変動RSIが深夜購入したら4時50分は買わない

変動RSIが深夜購入しなかったら4時50分は買う

というロジックでバツの部分が購入しないロジックだったのですが、調べたらバツの部分の勝率は

、残った強制購入より、大分良いみたいです。

勿論、変動RSIが一番いいのですがなんせ、本数にすると全体の15%。。

ならバツの部分も15%だけなんですけど買いたいですね!

そこで

こういう風に、変動RSIが買っても買わなくても

強制購入するという風にして、緑の丸の部分を買えるようにしました!

つまり、変動RSIが買ったときは、4時50分にナンピンするということになります。

変動RSIと4時50分強制購入が別々になったわけで

これからは

ロジックA 4時50分強制購入から仲値

ロジックB 深夜帯変動RSI購入から仲値

とします。

それではロジックAとロジックBでテストした結果は

こんな感じです。あんまり変化わからないかもしれませんが、直近の伸びはよくなってます。

まだ純益も2000ドルくらい増えて、ただ相対DDは少し上がってますね!ナンピンあるから多少は仕方ないか。

ロジックAとロジックBも煮詰めたいのもありますが、ここで、ロジックAとロジックBは仮完成として、他の時間帯に手をつけていこうと思います!

週末なので、こっからは更新頻度おとしますねー!

△2021.09.17 12:38更新△

ゴトー日、当日のロジックを作ろうロジックAとロジックBは深夜から、仲値に向けたロジックなので、ロジックCは早朝から仲値か、仲値から午後に向けたロジックを作ろうと思います。

ということで、とりあえず、朝、7時からの14時までの4期間平均をバックテストしました!

これみる限り、早朝から仲値は良さそうなものはないですね。。

よく、仲値からのショートも聞きますが、うーん。。

それより、青丸1から赤丸1のロング

青丸2から赤丸2のロングが気になりますね

それと赤丸2からのショートですか。。

赤丸2のショートは一旦おいといて

その前のロング2つもバックテストしたいですね

まぁロジックCに関してはこれって決める前に色々とテストしてみますね!

うーん、テストする前から、いうのもあれなのですが、ちょっと嫌な予感はしてます!変な動きを平均値が飲んでるとか、ドル/円自体、ここ十年上昇相場だったのでという点や、普段トレードしてて、そんなにそこが美味しいという実感がないという点ですかね。。

まぁ、色々な角度からバックテストしてからですね。。ちょっと子供とお出かけしてきます!

△2021.09.18 15:56更新△

各年毎の、変動平均を取りました。

うーん、2016年の朝7時頃の急落が気になりますね。

変動平均といっても1年に80回しかない該当日を平均してるのであまりにも大きな暴落があると、その暴落の形を吸ってしまうので形が壊れてしまいます。

そもそも2016年の値動きは凄い。。

見つけました。2016年の6月24日のその時間から数時間で800pipsの下落。。

調べるとEU離脱投票ですね。。

では6月24日を除外してテストします

まったく、変わりましたね、そもそもSLはいれるし、普段の形を調べてゴトー日の特性をみてるので暴落は除外でオッケーなんです!

いい忘れてましたが年末年始はそもそも除外してテストしてるので、フラッシュクラッシュ等は除外されてます。

これは一筋縄で行きそうもないですね!

ちょっと、テストも色々と取り直した方が良さそうですね💦

△2021.09.18 20:56更新△

さてさて、まぁ、2016年の件もあるし、一旦、5時間の間に200pipsの値動きをしたものを異常な暴落、急騰として、除外してバックテストすることにしました。

修正前と修正後、一気に変わりましたね。

これで、この波形みて戦略を立てればと思ってしまうと思うのですが、これは長年バックテストやってきた直感として似すぎてて怖い

騙しだと思いました。

調べてみると200pips以上の値動きを除外した場合、左の10年から5年前に関してはボラが大きすぎて200だと極端に本数が削られ、直近、3年はボラが小さいので本数が削られません。

その結果、直近に近づけば近づくほど本数が多い分、4期間平均だと、全て直近、重視になってしまうため、形がにてしまったのです。完全に騙しでした!

次に10年、各年平均を見ると

なんと、ここでも2016年が癖を出しました確かに、先ほどテスターで動かしながら、2016年の値動きみてましたが、ボラが少ない日なんて殆どありませんでした。。200pip以下で強く動く日が多くあったのですね。。

一旦、2016年を除外して

やはり、4期間平均で見た波は騙しで、波はにてこなかったですね。

買いが優勢なのは確かですが、どこで買うとか決済するとか、どこでやっても、どこかの年がまいなすになってしまう。。

現時点でいえることは、インジケータ制御で、買いをいれ、インジケータで決済するとか

それだとなんとかなりそうですね。。

でも現時点では決めきらず、新たなテストししていこうと思います。

物事の真をとらえるのは決めきる前に、とにかく沢山の角度から一つのものをみるということだと思うので。。

△2021.09.18 22:56更新△

大きな目線で見つめ直すよく一晩中一年中、バックテストをしていて結果がでない。バックテストを成功してもフォワードで結果がでない

そういった人は大きな目線で見つめ直すという分析が出来ていないと僕は思うんですよね

始めましょうか。反省もコミコミでかいていきます。

今回、10年バックテストした理由が先にも書いたように長年の感覚ではあるのですが

もう一つが今回、現時点ではドル/円という1通貨のみ、バックテストできるデータ量が少な過ぎるとはいえ20年も前のデータには依存したくない

そして

このドル/円の10年というのは

左から、トレンド、レンジ始まりの乱高下、安定期、レンジ終わりの収縮期の、相場に必要な要素を全て持ってます。

まず2011からのトレンドに関して、過去4期間平均の時も、10年各年の時もいい結果が、EAバックテストで変動平均でもいい結果がでてる理由ですね

ん?

今回のゴトー日、バックテストで、いつものバックテストとの違い!

○現時点ではドル/円という1通貨に絞られて多通貨による多様性のあるバックテストが出来ない。

○ゴトー日と金曜日の該当日に1日1回ということで、取引回数が少ないため取れるデータが少ない

○ロングのみということ

この三つ目線のロングのみといことと、さっきの上昇トレンドの時期を掛け合わせてみたのですが

トレンド時期の3年ほどでドル/円のは75円から125円と50円も上昇してます。

ちょっと単純計算すると(アバウトです)

50円(上昇幅)

÷

3日(該当日が約三日に1度)

÷

6(4時間ほどポジを持ったとして4÷24=6)

÷

240回(上昇相場中での総取引回数)

=0.011円

つまり、上記の条件では、このトレンド相場では、1回の取引に対して、11pipsの優位性を持ってしまってるということ

ただ、これは現実的には11pipsの優位性ではなく、ロンドン時間ニューヨーク時間に比べ日本時間の変動率と60%くらいなので

7pipsほどの優位性ということになります💦

つまり、逆のショートのトレンドが起きると-7pips不利な条件が働くことも想定しなければならないですね。。

10年でみますと35円ほど

35円(上昇幅)

÷

3日(該当日が約三日に1度)

÷

6(4時間ほどポジを持ったとして4÷24=6)

÷

950回(上昇相場中での総取引回数)

=0.002円

10年で見ても、2pipsで、そっこから60%の1.2pipsは優位性が起きる状況が、この10年のバックテストでは起きてしまってるんですね。

これは高々、1.2pips何ですが、逆に不利になったときのことをかんがえると、優位性のある1.2pips引いて0、逆のことが起きた場合の不利な状況を考えて、さらに1.2を引く、2.4pipsのスプレッドを耐える耐久テストに耐えなければならいということになりますね

この場合は、本当にストレスを現実的に与えてるわけでなく、均等に与えてるので、バックテストの結果のグラフの線が綺麗に上がってなくてもよい、トータルでプラスかどうかでいいし、逆にそこしかみることの出来ないテスト。

なんかたまーに、ちょっと脱線してこうやって、考えたりもします。

まぁ、今日、書きながら考えた対策というのが、現在、pipsの概念で起点を0値にしてる変動率のテストだけでは、短期的なテストすればデータ量が少ない、10年ですれば、優位性が高すぎるテストになってしまうため

テストする際に、これを少しでも押さえれるようにpipsでの変動率ではなく、その時間帯の高安比率から計算した、比率式の計算式で波の形見ていきたいなって思ったのと

まぁ、ある程度、上昇相場の強い時期の数値は鵜呑みにしたらいかんなっていう点ですかね。。

そして、今日、偉そうに話したことも、間違ってるいる可能性というのを常に想定して取り組めることが大切だと、思ってます!

△2021.09.19 11:40更新△

高安からの割合でテストしてみる今までは起点を決めて、起点から何pips動いたかの平均を取ってたのですが

ちょっと今回はその高安の何パーセントの位置にいるかと言うテストをしてみます。

☆pips変動平均の利点

動いたPIPS平均なのでSL.TP.スプレッドを無理すればPIPS変動平均で動いてるところの通りテストすれば必ずプラスになる

☆pips変動平均の欠点

暴落などの大きな波を吸収して波の形にでやすい

☆高安変動平均の利点

暴落などの大きな波も0%から100%でしか表現出来ないため波の形にでにくく、変動平均の波が日常的な波を表現しやすい。

☆高安変動平均の欠点

高安からの割合平均動いてるところの通りテストすれば必ずプラスになるとは限らない

さぁ、ということでテストしましたよ

うーん。暴落とかで波のくしゃくしゃだった2016年(緑)もおとなしいですね!

あーと計算わすてました

7時から14時の最高値と最安値から現在値の割合になります!

まぁ今回の波をみて言えるのが時間論だけでいうなら、紫丸の9時は落としやすい!

赤丸は仲値がどこか、わかりにくいし、年々で頂点とそこが違うから何処からロングとかショートとかは一概に言えない。。

仲値からのショートはキツそう。。※注

青丸は唯一立派な高値ですよね💦赤丸でインジケータ制御で拾って赤丸で利確定は全然ありなのかな

赤丸からのショートもありな気はします!

△2021.09.21 07:25更新△

スランプに落ちいりましたさっきまで立ててた考え方で時間論、インジゲーター制御で仲値以降のロングをしてもいくらやっても結果はゴミばかり。。

何故だ!色々考えましたm(_ _)m

黄色丸で仲値は根本的に折り返す事が多いとして、HL平均値を取ってみると隣の高安からの%テージは同じになってしまう。。そして左側のパターンの方が多いのに右のパターンの時、異常に強い数値を飲み込んでしまうとしたら。。

しまった。。僕は今までは短期取引しかしてこなかったから。。こういうパターンは予測してこなかった。。。

仲値後からのロングは惨敗。。どのパターンでバックテストしても、収益としてロジックにはならない。。

そしてチャートを目視でテスター見て観察したのですが、やはり仲値から中国始まるところやオセアニア指標あるところ高値つけてたところは急騰はあるが、やはり仲値での折り返しは多い。。

くそ。。

深夜から仲値までは基本上がっているので、変動平均で良かったが仲値後は折り返してるものとたまに伸びるもの形にを出してきたのか。。

裁量でやってる感覚だと仲値後はやはり落ちるただ、謎あげもすごく多いので、グラフを真に受けてしまった。。

この赤丸が全体的に下がるというのだけは大体あってると思うので、この赤丸の13時半に向かってアノマリー通りショートしてみるか。。

うわぁ。。何の調整もしてないのに一発で仲値ショート結果でた。。

ロジックA.B.C(cは仲値ショート)あわせると

いい感じ!!

今日は数字を間違えて鵜呑みにして振り回されて全然違う方向だけど、結果、僕の考えよりアノマリーの方が強い結果が出たのは確か。。

noteなので、なるべく正しい知識を書いていく責務はあると思いますが、今回は僕も、アノマリーEAという始めての挑戦やBOなどの短期取引の検証では、気づかなかった点を修正修正でやってますので、ご容赦ください!

正直、なんでこうなったかは、まだ納得してない点は多々あるのですが、間違いは全て自分にあるのは確かなので、作業を進めながらもう一度考え直していきます!

△2021.09.21 11:25更新△

ロジックC昨日の仲値から13時半ごろへのショートに関して、やはりテスト値がいいので、

SL、TPを調整しようといつもの容量で調べたら

何とSLに関しては、20PIPSくらいでかなりいい結果でることがわかり、TPはつけない方がいいことがわかりました。。

早速テスターまわすと

純益も5000ドル上がり33348

PFも1.84 DDも10%前後

かなりいい!!

ロジックAとロジックBが損切り幅が大きい分

ロジックCの逆指値20はありがたいですね!

AとBは早朝の業者の仕掛けがある時間なので下手に小さい逆指値入れれないので仕方ないですが。、

このままロジックCは完成としますか!!

次はロジックCにインジケータ制御をしたロジックDに移ります!

△2021.09.22 14:55更新△

ロジックDロジックDはロジックCに対して、インジケータ制御で高値でエントリーして、午後決済するというもの

設計としては仲値から変動平均で高値をつけていた12時55分までの間に、例えば、RSI70越えたらショートして、14時決済するというもの。

何故、14時かというと、ロジックCと同じく13時半とほぼ同じくらい、いいポイントだったので、ロジックCと決済時間をバラバラにすることによって同時負けで深いDDする回数減らすためです。

それでは行きます!

うーん、RSI70、これは使えないな。。。

RSI80.もっとゴミ。。。

おおおっ、やっぱりMTF変動RSI、すご💦

純益も断トツいいな。。

変動RSIっていうのは何かというと、上位足のRSI何かで計算式が変わるもので、自作の計算式です。

うーん。これなら良さそうですね!ちょっとTP、SL設定してみましょうかね!

△2021.09.22 19:55更新△

さっそくTP、SL探したのですが、やはり今回もTPは設定しないほうが良いみたいで無しにしましたした。SLだけ30前後が良いみたいで30にしました。

ただですね、今回のに利確にM5RSI20以下で利確入れたらいい感じでしたので

RSI20以下で利確し、条件揃ったら時間内なら何度でもエントリーするようにしたのですが

うーーん!まぁ、よしといし!

実は今回はSL入れたら純益が結構落ちたのですが、RSI20以下で利確して時間内なら何度でもエントリーするという風にしてから、大分、純益伸びたんですよね!

ロジックに関してはA.B.C.Dと現状では、まだ、手の入れようがあるので、また、Aから遡って調整します!

一応、現在でのABCDでの成績は

こんな感じです!まぁ、簡単に作ってある割にはいい感じですよね!

ここからカーブフィッティング要素の弱いものでじわりじわりと締めていきたいなぁって思います!

補足ですが、今日、GoGoJUNGLEの「やしき」さんからnote見て、連絡あったのですが

「ドル/円はスプレッド10以上じゃないとダメですよー」と、全くその通りです。

何故、僕が「5」でやってるかというと、僕のロジックは比較的獲得pipsは小さいけど勝率は高い、BOの延長のロジックが多いので、スプレッドの小さい証券会社しか僕は使わないので、ロジック作成ではスプレッド5でやってるんですよね、勿論、耐久テストとして、スプレッド大きくかけてテストも平行してやってます。

今回のロジックは特にA.Bに関しては獲得PIPSが大きいので、そんなに影響ないです!

これがスプレッド10の結果ですかね。

ただ、ですね、例えばスプレッドや往復手数料の高い所使って、一回の取引で1pips損したら、100回の取引で100pips損するので証券会社選びは慎重にやってくださいね!

△2021.09.22 21:17更新△

各ロジックを仕上げて行こう今日は昨日やった、ロジックD

☆仲値から12時55分の間に変動RSIで条件が揃ったらショートして、RSI20以下になったら利確。して何度でも条件が揃ったらショートする。ポジが残り続けたら14時過ぎには決済する

というとロジックを調整します。

なんでロジックDからというと

昨日、たまたま記事元のKaibeさんがツィートしてたのですが

ストップロス、SLをPIPSで設定するのはおかしいという内容のツィートでした。

そうそうなんですよ、時期時期で変動率もかわるので、固定したストップロスにしてるのは、pipsで指定すると、ボラのある相場では、早く損切りしてしまってチャンスを失う。ボラのない相場では余計な損切りが遠くて損失を出してしまう。

ということで、これのストップロスインジケータ制御を今日はやっていこうと思います!

ロジックDからという理由が、AとBは早朝を越えないといけないので、業者のSL狩りを避けるためストップロスを短くできない。。なので、CかDになるのですが、Cは完全時間論なので

Dからこの制御をやろうと思います!

使うのはATR

ATRは指定した期間のローソク足の1本1本の高安の長さの平均を出すインジケータ、まさにボラインジです。

このATRの○倍の長さをストップロスに設定するという話です。

今回は五分足、期間25のATRを採用しました。

気をつけてほしいのが、基本、SLにATRを使うのは順張り系は相性悪いです。何故、逆張りに相性がいいかというと、逆張りロジックは、比較的加熱したところで、ゴーサインでるので、しっかりしたローソク足の長さがあるのですが、順張り系は急騰系以外は、結構、レンジシーンが多くローソク足の長さが極端に小さくなりすぎて、ATRも極端に小さい数字がでて使いにくくなります!

特にRSIみたいな加熱系のインジの逆張りには相性がいいですよね!

この辺のことまで、noteに書く予定はなかったので内緒でお願いいたします!

さぁやってきますか!

もう、さっそくテストして各倍値やったのですが、ロジックDはSLにATRの2倍を設定するといいみたいですね!

さぁ結果は?

左が昨日やった30pipsで損切りで、右がATRの2倍で損切りです!

一気によくなりましたね!細かいことは見ればわかるので、説明は省略させてもらいますねー!

ATRいいでしょ?

△2021.09.23 23:17更新△

ロジックB今日はロジックBの強化をしていきたいな~と思ってます!

ロジックB-深夜帯に変動RSIを使って安値、もしくは押し目等でエントリーして仲値で決済するロジック

早朝のスプレッドや業者の仕掛けを乗り越えなければないロジックであり、現状、本数は少ないものの、それなりの値幅の取れるロジック!

なので、ちょっとこのロジックに関しては本数を増やしつつもう少し安定させたいなーというかんじです!

今の所、変動RSIでは30以下から20を目処に強く下げてから入るので、力強い下げは拾うのですが、大きな急落は拾えないので、変動RSIで数値の小さい所に関してはCCIで条件を足して、エントリー許可をすることにして、本数を増やしてみました。

左が変動RSIで、右がCCIを足して本数をふやしたものです!

本数も増えて、利益も増えて、他の数値も特に影響なくできましたが、ちょっと気になるのは、近年が弱いですね。。

ちょっとこの辺は軽くTP、SLを近年向きを模索してみます!

△2021.09.29 18:17更新△

SLとTP調整しました。

純益は先程のより減りましたが近年には大分、強くなってます!

最大DD、相対DDも2/3ほど、

もともと、SLの大きなロジックであったのですが半分くらいにしました。

といっても50pipはあるのですが。。何せ、早朝の業者の仕掛けを乗り越えなければならないので、あまり小さくしたくない感じです。

今回は本数も増えて安定感強めて、かつ純益も増やせて、ついでにDDも小さくできたから、ロジックBは少し強くなりましたね!

現状のABCDはこんな感じです!

△2021.09.29 19:07更新△

ごめんなさい!今回のテストで一つ間違いがあって、まぁ結構なミスしてたんですよ。。

ここが冬季のMT4時間との差が7じゃないといけないのに、6になってて

まぁまぁ結構大変な修正で数日手間取ってました。

これによる影響っていうのが、変動率でテストしてた方に関しては問題ないのですが、EAにしてテスターでテストしてた方の結果はずれてしまう。。ということです。。

ロジックAとBはずれてた分ずらして、そこから仲値に打つという風で全然、問題なかったのですが、むしろ少し上がりまして

ロジックCとDは仲値からというのがネックになって、結果としてはがた落ちで

ロジックCとDに関しては仲値から打って、一番良い時間帯をさがしなおして14時半のロンドンアーリー前の決済が良いということがわかり、それで取り直しました!

うーん、まぁ数値的には悪くないですが近年緩やかになってしまったのはだめですね。。

また、調整しなおしていきます!

ちょっと、調整前に今のロジックでゴトー日以外も取り直してみました!

これはなぜかというと、僕が裁量取引してて、月後半に関してはゴトー日前でもゴトー日らしい動きが多いからです!実際に23日ごろから為替予約する企業も多いらしくデータでとってみたかったからです!

やっぱり、23日以降強いですね!

ゴトー日でも弱い日がある。。まぁ体感はしてましたが。。

とりあえず、ゴトー日じゃなくても、19日以降の強い日を入れて、その上で、弱いゴトー日は10日や15日は金曜日以外は除外してテスター回しました!

大分、良くなりましたね!!

△2021.10.02 04:17更新△

ちょっと気になったので金曜日で調べてみました!

左側がさっきのABCDの31日分で、右側が金曜日だけの31分の統計です!

うーーん?やはり月頭の方に行くと悪いですね。。

ちょこちょこ間にも悪い日ありますが、あんまり細かく設定するとカーブフィッティング起こすと行けないので1日と2日を除外します!

少しよくなりましたね!!

さぁ長いこと続いたノートですがそろそろ明日くらいに細かいテストだけして終わらせていたいただきます!

△2021.10.09 04:01更新△

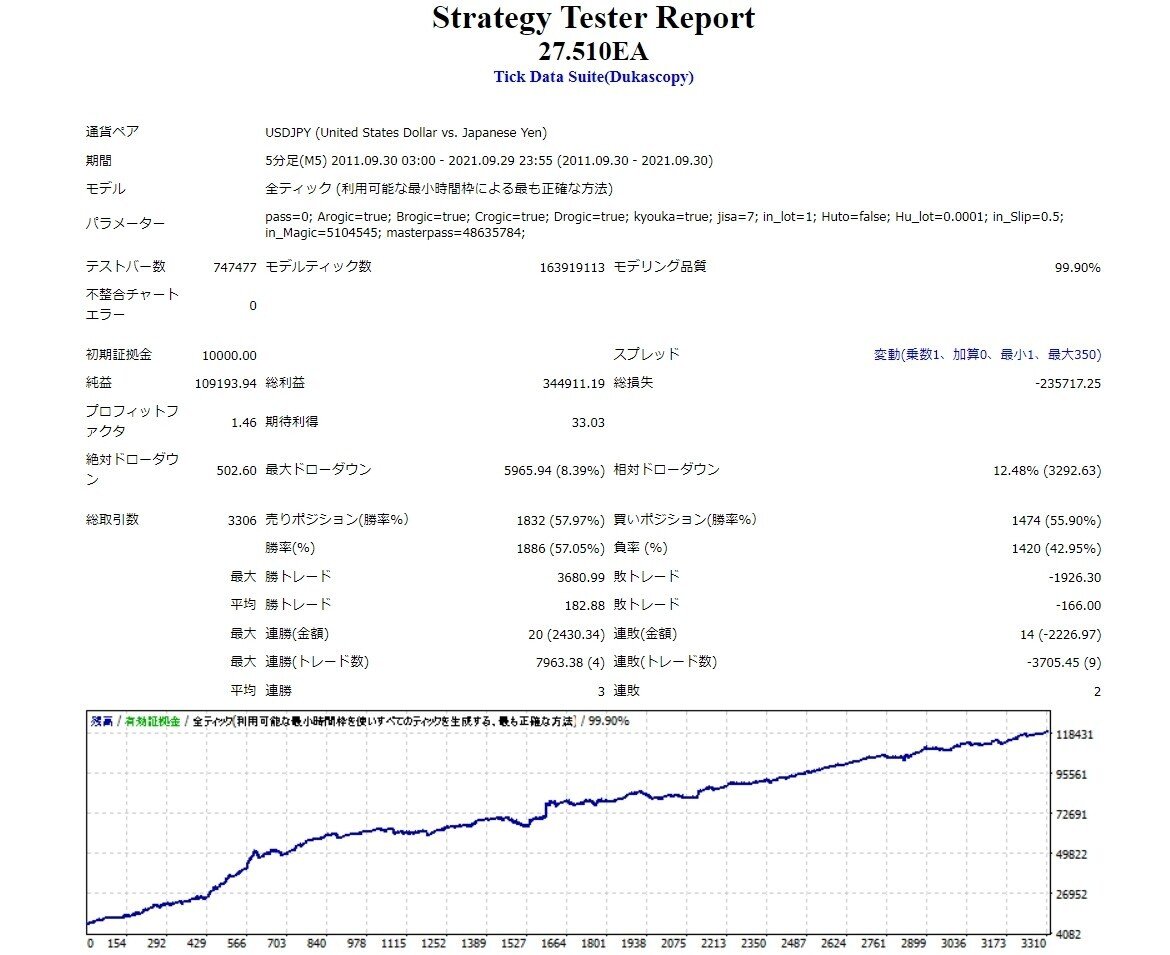

さぁロジックをテストしていきますよーまず、ロジックごとのテスト

各、ロジックで見てもまぁ、いいんではないですか?

そして

ABCDで総合でのテストも充分ですね!

後、僕は以前にも説明しましたが、スプレッドが嫌いでスプレッドの大きい業者は使わないのでスプレッド5でテストしてましたが

一応、スプレッド10でテストしてみますね!

スプレッド10でも、問題ないですね!

後、今は証拠金10000ドルに対して1LOTでテストしてますが、資金管理型のLOT変動タイプでテストしてみます!

※資金管理型、5000ドルの証拠金の時は0.5ロット

10000ドルの証拠金の時は1ロット、20000ドルの証拠金の時は2ロット

変動型にするとそれなりにドローダウンとかはきつくなりますが、10年で9000倍!魅力ありますねー!

はぁさてさて、長いnoteになりましたが、そろそろ終わろうと思ってます!

ちょっと最後にもう一回更新しますのでしばしお待ちくださーい!

△2021.10.10 20:50更新△

最後にあーー疲れた!文字が苦手なんで本当に疲れた!

まず、Kaibeさんの記事の検証としては、記事の通りでしたね!思っていた以上にアノマリーは強かったです!

ただ、僕も今回の記事の内容ではアノマリーをだしきってないなって思うし世にはもっといいゴトー日EAは沢山あるので、note終わっても、追及していきたいなって思います!

そして今回のこのEA

最後まで読んでくれた皆様に、試用版として最低ロットしか打てないものになりますがプレゼントします!

ダウンロードパスワードは2525で、ダウンロード期限は2021年10月17日までの一週間です!

そして、今回のnoteの作成にあたってKaibeさん御本人ともコンタクト取れまして、KaibeさんのEAと僕の今回のEAでコラボプレゼント企画をやる方向で話が進んでいます!

そちらの方で僕のEAはLOT制限のないものをプレゼントで出しますので是非是非プレゼント企画始まったらご参加ください!

プレゼント企画はツィッターでやるので、事前にKaibeさんのフォロー必須で宜しくお願い致します!

何か今回、製作しながらnoteを書くっていう試みで3倍くらい疲れましたが、ツィッターで沢山の応援してくれた皆様のお陰で10倍くらい楽しかったです!

暫くはやらないけど、また、こういうnoteも書きたいなって思ってます!

Kaibeさん、応援してくれた皆様、ありがとうございました!

△2021.10.10 21:50更新△

追尾TDSの変動スプレッドでもテストしたので結果置いときます!

△2021.10.31 13:50更新△

再配布しますねこないだの最低ロットで使用できる今回のEAプレゼント、期間が短すぎてダウンロードできなかった人多かったみたいなので

もう一回、おいときます!期間は一週間です( ´ー`)

それではまた!

△2021.11.02 13:50更新△

△2021.11.27 00:50更新△

そういえば、フォワードそういえば、ゴゴジャングルさんに、MT4の履歴を不正なく集計、証明してくれる「リアルトレード」っていうサイトがあったので

このnote書いてるときFXCMのデモで回してたやつ、まだ、回してるから

リアルトレードと接続しときますね!

↑ここクリニックで実際の成績みれます!

△2021.12.06 18:50更新△