バークシャー・ハザウェイによる5大商社株取得のニュースをみて

今朝、このニュースを見て驚きました。

「著名投資家ウォーレン・バフェット氏率いる米バークシャー・ハザウェイは日本時間の31日、子会社を通じて伊藤忠商事や三菱商事など5大商社株の発行済み株式の5%超を取得したと発表した。バークシャーが日本市場に上場する個別株を大量保有するのは初とみられる。バフェット氏は声明で事業面での協業に期待感を示した。・・・バークシャーは同日、関東財務局に大量保有報告書を提出したことを明らかにした。発行済み株式数の約5%超の保有を公表したのは、伊藤忠や三菱商事に加え、三井物産、住友商事、丸紅の5社。過去12カ月間にわたって買っていたとしている。バークシャーは声明で最大9.9%まで持ち分を高める可能性があると述べた。投資先の取締役会の承認なしには、それ以上は買い増さないとも説明した。・・・31日の東京株式市場で日本の5大商社の株価は寄り付きから上昇し、上げ幅を拡大している。丸紅が一時前日比14%高となったほか、住友商事と三菱商事も約10%高で推移している。」

果たして中長期的にみて総合商社株は買うべきなのか、と考えました。以下、個別銘柄ごとに個人的な考えを書いています(PCFRはFYベースのCFと今日2020年8月31日の株価終値で計算しているので、Apple to Appleではなく参考値です)。

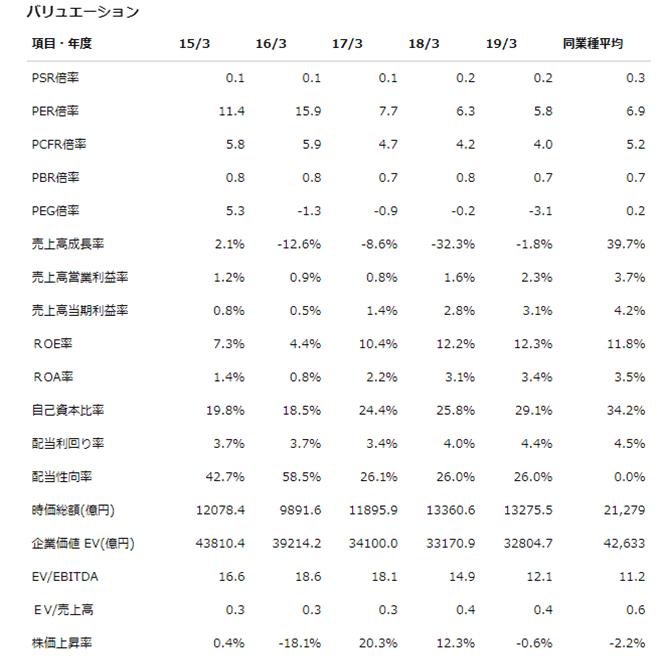

ざっと比べてみると伊藤忠だけPBRが1倍を超えているようです。ただ、PERやPBRは会計上の利益がベースになので、しっかりと稼ぐ力と株価の関係を見るならPCFRを見たほうが良いと思います。

単純に以下の5大商社のPCFR倍率とPBRを見て一つわかるのは、三井物産だけちょっと割高のようです(Source. ロイター、SBI証券)。

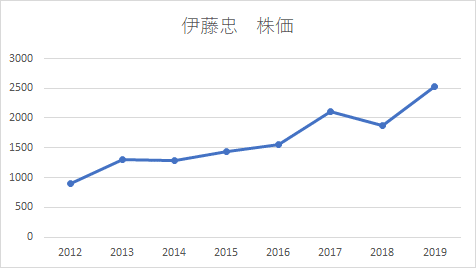

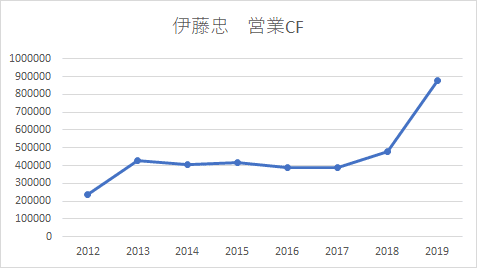

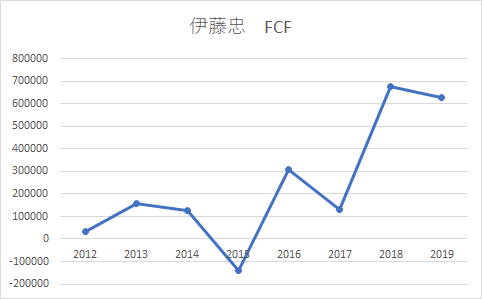

1.伊藤忠

株価、営業CFのトレンドがかなり類似していますね。FCFでは2015年に巨額の投資をしているものの、それ以外は概ね株価や営業CFと類似しています。市場での評価も適切に行われている印象です。ということで、割安とは思えないので、個人的には今は伊藤忠の個別株式は買わないことにします。

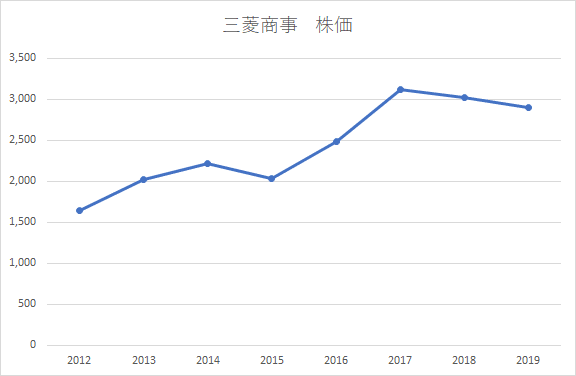

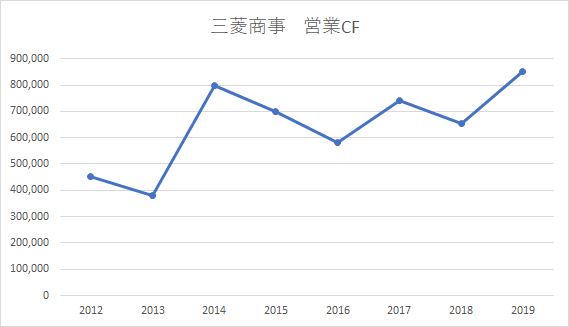

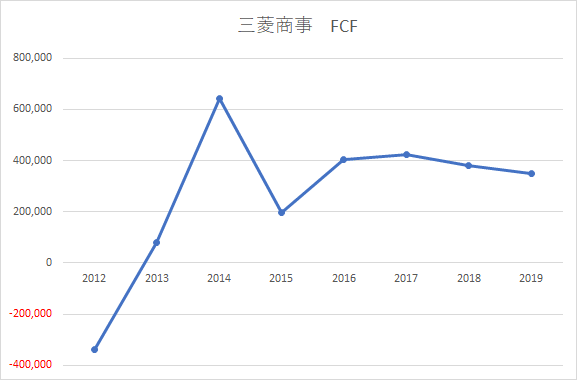

2.三菱商事

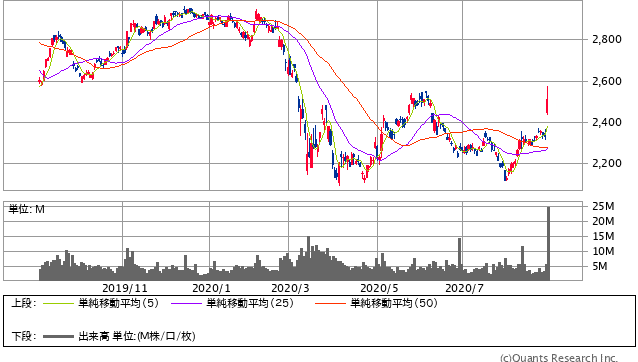

営業CFは上昇トレンドにありますが、株価は最近軟調のようですね。おそらく利益減の予想が響いているのかもしれません。直近1年間、5年間の株価の推移は以下の通りです。

僕は中長期で保有する前提なので、三菱商事は継続的にチェックしてもう少し2,250付近を目途に買いたい気持ちです。

3.三井物産

三井物産は普通にPBRも高いですし、割高な感じですね。

4.住友商事

そんなには悪くなさそうですね。PBRもPCFRも平均かそれより下回っています。ROEも結構良いんですよね。。。

5.丸紅

丸紅もPCFRやPBRは平均かそれを下回ってます。ROEも高いです。

6.まとめ

あくまで個人的な見解ですが、伊藤忠は適正または割高で△、三井物産は割高で×、三菱商事、住友商事、丸紅は△~〇といった印象でした。

これを前提にもう少し様子を見て、バフェット効果の反動で少し下がってきたら、または減損なんかで株価が過剰に反応してそうなタイミングを狙って三菱商事、住友商事、丸紅あたりをの取得を検討しようかなとも思います。

読んで頂きありがとうございました。

よろしければサポートお願いします。次の記事の励みになります。