ポジション考察 #デルタニュートラル

こんにちは!Jです。

前回は「コール売り」を紹介しました。実践オプション取引で全く触れなかったコール売りを初回に投稿する変わり者な私をお許しください。

それでも皆さまにお叱りを受けそうですので、今回は実践オプション取引でご紹介しました「デルタニュートラル」のポジションについて解説します。

今回も先輩トレーダーJさんのポジションからの共有になります。

ぜひお楽しみください!

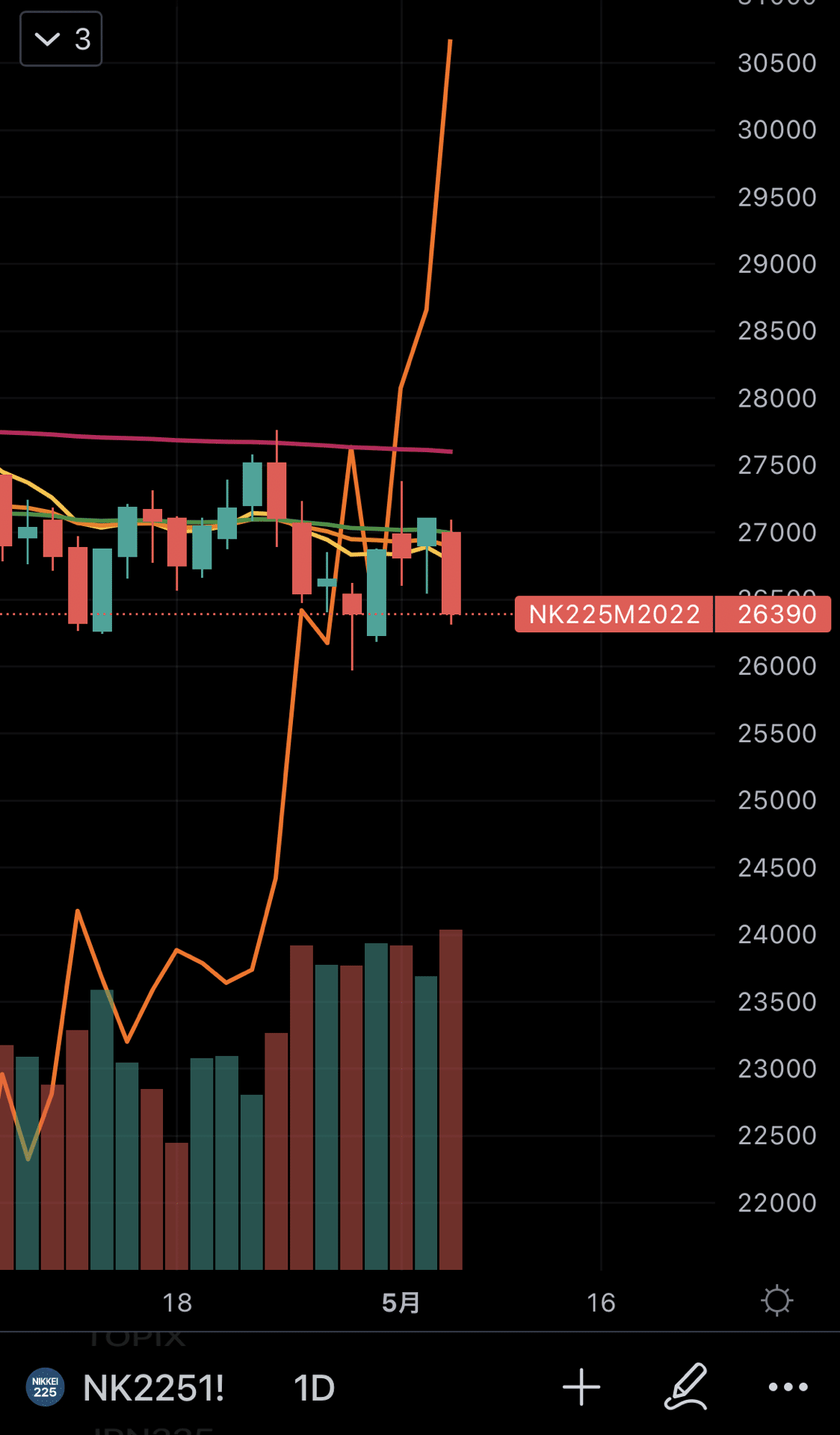

まず日経平均チャートをご覧ください。オレンジ線は日経VIチャートを重ねて表示してます。

ここでエントリーしました。

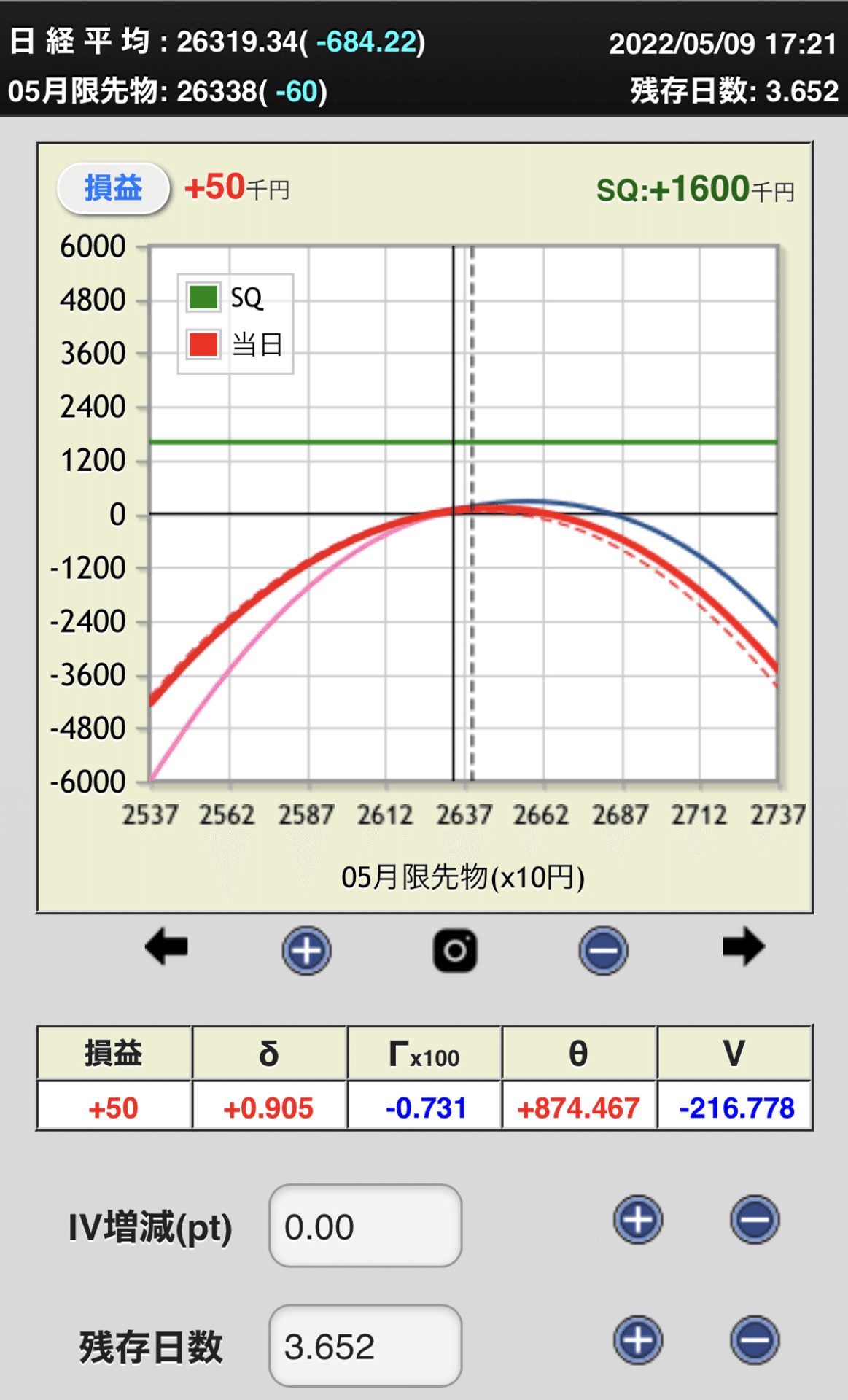

ポジションの損益チャートはこちらです。

残存日数4日、最大利益160万円です。

このポジションはコール売り+プット売りを中心にそれぞれのオプション売りのファー側に買いを入れています。売り50枚×2+買い50枚×2になります。

ギリシャ指標を確認しましょう。

デルタ+0.905 →おい!ゼロじゃないじゃねーか!!とツッコミが入りそうですが、これはコール売りとプット売りを組む権利行使価格によることが原因です。ここでは売り100枚のポジションながら方向性リスクを先物ラージ1枚で抑えてあるとご理解ください。

ガンマ-0.00731 →日経100円あたりデルタを0.731動かすという状態。残存日数の少ないガンマはATMに近づくほど数値が大きくなるので注意が必要です。

セータ+874→我らが味方のセータからは1日あたり874,000円の利益となります。

ベガ-216→オプションの売りは常にベガショートであることをご記憶ください。IV1ポイントあたり216,000円のインパクトがある状態です。

さて、これから翌日の損益チャートを2枚共有します。朝と引けになります。これでオプションの値動きをイメージできるかと思います。

まず朝の時点です。

日経-585円と大きく動いたことによりデルタが+3ほど変化してることに注目です。ここはとても大切なところなので改めて共有します。

ガンマとセータは常に敵対関係でありオプション売りはセータが味方でガンマが敵となります。

そのため方向性リスクを取らないデルタニュートラルのポジションで含み損が出ているということは、日経が大きく動いて(上下どちらでも)ガンマで負けたかベガで負けたかのどちらかであり、それらの負けがセータからの勝ち分を上回ってしまっているという状態です。

では、この含み損でベガからの損失があるのかを検証しましょう。再度チャートを共有します。

オレンジのIVチャートはポジションを取ってから一度も高音を超えておらず、日経平均が朝の時点で-585円であっても低下し続けていることが分かります。

つまり、ベガからは損失はなくむしろ利益になっているはずです。ベガをショートしているのでIVが下がれば利益になるということです。わかりますね?

さて、次に5/10 引け時点での損益チャートを共有します。先ほどから一点して含み益1,100,000円となっております。

これは日経平均のリバウンドによりガンマが弱くなったことに加えてセータとベガによる利益が上乗せされているのとこによります。

含み益、含み益の合計金額だけを見て一喜一憂するのではなく自分のポジションがとっているリスク指標および利益の源泉の値動きをきちんと管理して予測できるようになることが大切です。

このポジションはここでクローズしました。必要証拠金に対して4.3%の利益となりました。

以上。

この記事が気に入ったらサポートをしてみませんか?