第44回「金融商品取引法及び投資信託及び投資法人に関する法律の一部を改正する法律案」の概要について(シリーズ3)

「株式会社日本資産運用基盤グループ」を親会社に持つ「JAMPビジネス・イノベーション株式会社」は、金融商品取引業者様及びその登録を目指しておられる方々向けに、当局の動向などをまとめたJAMPコンプラ・メルマガ」を発信しています。

今回は、2024年5月15日に国会で可決・成立した「金融商品取引法及び投資信託及び投資法人に関する法律の一部を改正する法律」(以下「改正金融商品取引法」という)の概要について(シリーズ3)です。改正金融商品取引法は、資産運用立国を目指すために、新興運用会社の参入を促すための規制緩和などを盛ったもので、一部の規定を除き1年以内(2025年5月頃)に施行される予定です。

そもそも資産運用立国とは、2023年9月に岸田首相がニューヨークで世界に向けて表明したもので、2000兆円を超える家計金融資産の半分を占める預貯金を投資に回し、経済に活力を与えるインベストメントチェーンを作り上げたいと言うのが政府の考えです。そのための具体策をまとめたものが今回の改正金融商品取引法と言う位置づけになります。

今回のJAMPコンプラ・メルマガでは、その中から「非上場有価証券の流通活性化」について説明致します。

(1)非上場株式の取引を行う場がないため、保有者の換金ニーズや投資家の投資ニーズに応えられていない。

※ 米国には取引プラットフォームが存在。こうした場の取引活性化は、スタートアップ企業の資金調達の円滑化にも資する

(2)このため、日本では、時価総額が小さいまま上場(小粒上場)することも多い。その場合、機関投資家の投資対象とならず、機関投資家によるスチュワードシップ活動の対象ともならないため、上場後の成長が停滞する原因となっているとの指摘もある

【参考1:非上場株式の流通の状況】

〇日本では、主に以下の2点を理由として、非上場株式の保有が進んでいるものの、取引プラットフォームのような保有者と投資家のマッチングの場はない。そのため、保有者は上場以外で非上場株式を換金することは難しく、投資家も投資機会を得づらい。

1点目:スタートアップ企業の役職員へのインセンティブ付与のための非上場株式(ストックオプション含む)の活用

2点目:ベンチャーキャピタル(VC)によるスタートアップ投資の拡大(注1)(出所:INITIAL)

2013年「534億円」→ 2018年「1,819億円」→ 2023年「3,039億円」

(注1)各年の値は集計時点までに観測されたものが対象で、投資額には推測が含まれる

〇米国では、プロ投資家を対象とした非上場株式の取引プラットフォームがあり、インターネット上で取引されている(出所:各社公表情報)

[非上場株式の取引プラットフォームの例](注2)

□ Forge Global = 2014年設立、取引規模:累計120億ドル

□ NASDAQ Private Market 1= 2013年設立、取引規模:累計450億ドル

(注2)取引規模は、Forge Globalは2022年3月時点、NASDAQ Private Marketは2023年9月時点のものを表す

【参考2:IPO時の時価総額(2022年)】(注3)

日本の126億円に対して、米国は2,305億円

(出所:日本=東京証券取引所、米国=Jay R. Ritter ”Initial Public Offerings: Underpricing”)

(注3)公開価格ベースで計算した平均を表す。日本は東京証券取引所のプライム、スタンダード、グロース市場におけるIPO銘柄、米国はNASDAQ、NYSEにおけるIPO銘柄から作成。当時の為替レートを参考に1ドル=120円で換算

2.非上場有価証券の流通活性化

非上場有価証券の仲介業務の参入要件を緩和し、非上場有価証券の流通を活性化

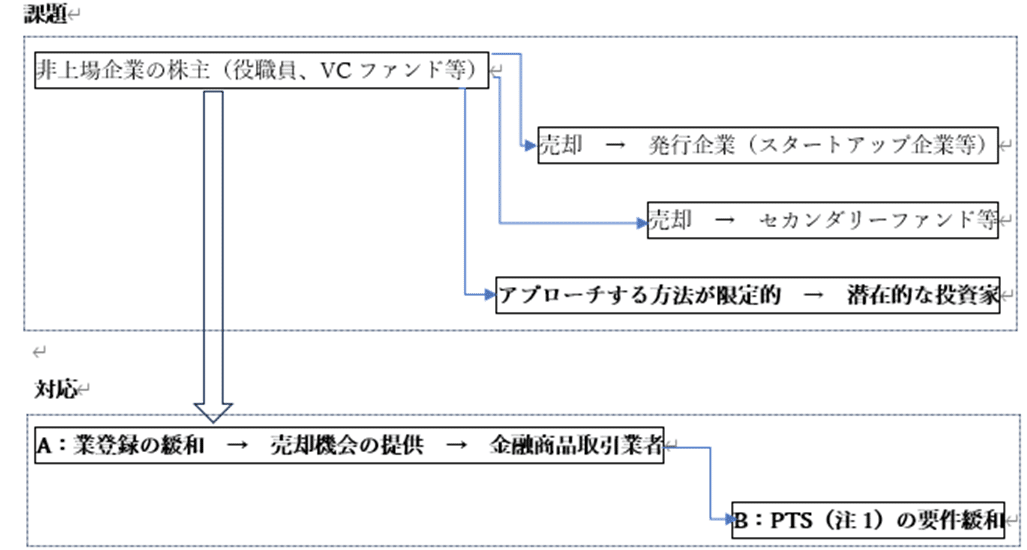

【課題と対応】

課題:現状、非上場株式の売却は限定的(潜在的な投資家にアプローチできず、換金が容易でない)

⇒ 換金のために小粒上場を行い、その後の成長停滞の原因となっているとの指摘

対応:非上場株式の仲介業務を行う事業者の参入を促進し、株主に売却・換金の機会を提供

[詳細]

(注1)PTS(Proprietary Trading System(私設取引システム))とは、電子的技術を活用して取引の仲介サービスを提供する取引システム

【改正事項】

A:非上場有価証券の仲介業者の登録要件緩和

①プロ投資家(特定投資家)を対象(注2)として、非上場有価証券の仲介業務に特化し、原則と

して有価証券や金銭の預託を受けない場合には、第一種金融商品取引業の登録要件等を緩和

(資本金要件の引下げ(5000万円→例えば1000万円)[政令改正事項]、自己資本規制比率等)(注3)[改正金融商品取引法第29条の4の4等]

(注2)換金ニーズに応えるため、一般投資家も「売却」は可能

(注3)外国投資信託等を日本のプロ投資家に仲介する場合も対象とする

B:非上場有価証券の電子的な取引の 仲介業務(PTS)の参入要件緩和

①非上場有価証券の電子的な取引の場を提供する場合、取引規模が限定的なときは、PTSの認可

を要せず、第一種金融商品取引業の登録により運営可能とする

②現在の認可で求めている追加的な資本金要件(3億円)を課さないこととするとともに、システ

ム要件(システムの二重化[監督指針改正事項])等を緩和(注4){改正金融商品取引法第30条第1項等}

(注4)取引の管理等に関する必要な規制は適用

【所見】

非上場株式とは、取引相場のない株式(上場株式など以外の株式)を言います。非上場株式を保有する株主の大半は、当該株式を発行した会社に経営支配力を持つ同族株主、その役職員、及び会社設立時の出資者等と思われます。

おおよそですが、日本の株式会社のうち、株式を上場している企業は全体の1%未満といわれており、ほとんどの株式会社の株式は、非上場のため取引相場が存在しません。

一方で、非上場株式に対する売買ニーズも多く存在すると思われますので、資産運用立国を目指す我が国において、今回の法改正には大きな意義があるとともに、金融商品取引業者等にとっても大きなビジネスチャンスになるものと思われます。

当社は、国際金融都市を目指している東京都に協力して、金融商品取引業に関する登録申請手続き及び金融商品取引業者等の内部管理体制強化等に関する国内外の方々のご相談に対応させていただいております。初回の無料相談等につきましても、遠慮なく当社までお問合せ下さい。

以上

この記事が気に入ったらサポートをしてみませんか?