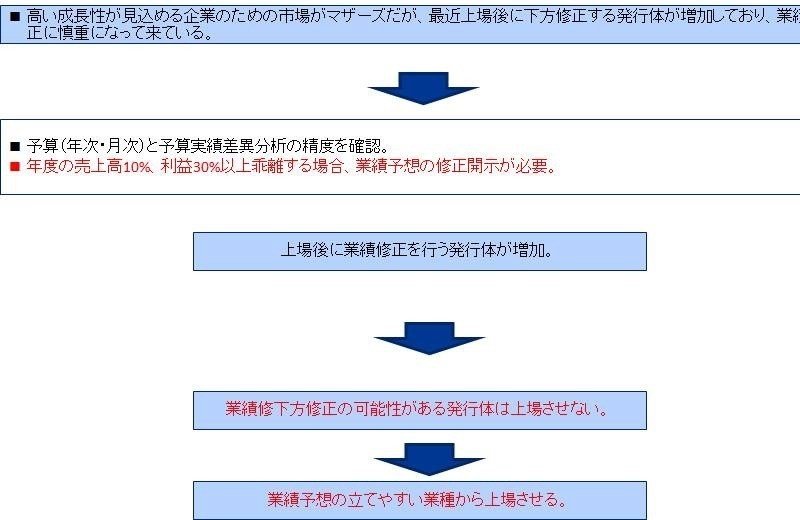

業績修正は基本的に認めない

今日は予算管理規程です。

規程は規程として、見ていただければ良く、

運用の方法も前回ご説明しました。

上場審査では基本的にはその業績予想に確信が持てるまで上場させません。ですから期越えギリギリになるケースが多発しているわけです。

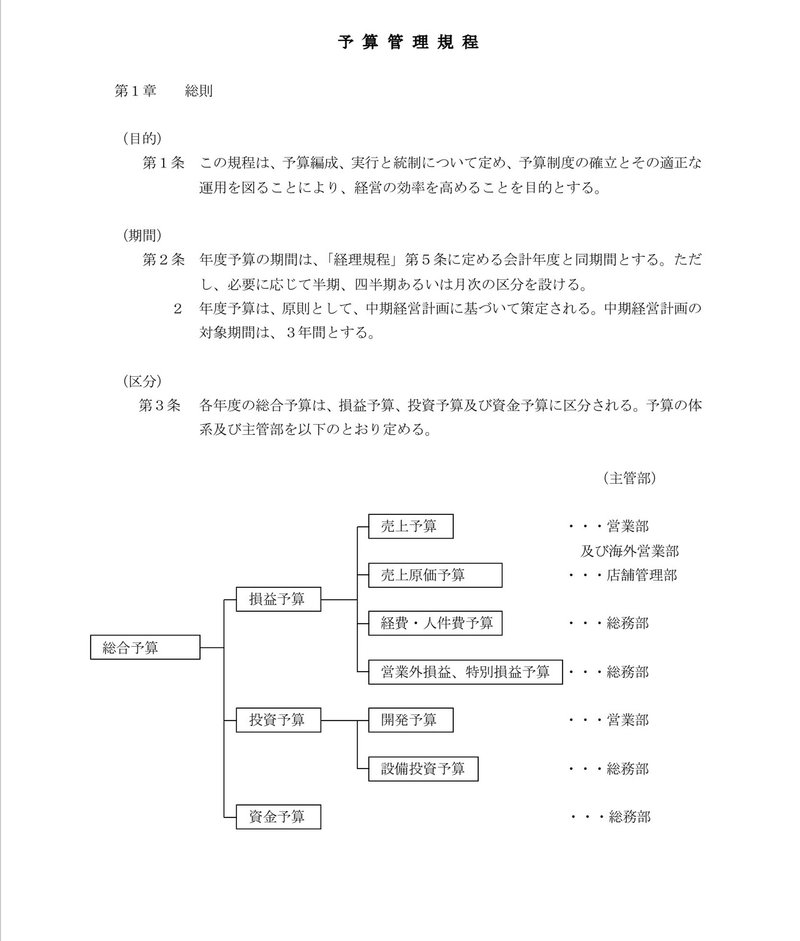

1.予算・実績管理

質問

申請期予算の立案方法について、実際に使用された資料等を用いて以下の事項をご説明ください。売上高の策定方法について、セグメントごとにご説明ください。※既存顧客売上高における生産計画(既存案件及び新規案件)や新規顧客売上高の繁栄方法等に言及して、積み上げ方法を詳細にご説明ください。

回答

予算構成(策定)フロー(プロセス)に基づいて予算が編成されていることをアピール。ボトムアップによる予算編成をアピールします。

質問

1.売上計上の策定方法について、売上計画に対する人員計画の整合性確保、及び労務費の見積もり方法に言及してご説明ください。

2.販売費予算の策定について、主要費目ごとにご説明ください。

予算実績差異分析については、主幹事証券会社が「主幹事引受前から実績提示を求めるケースも出てきています。

2.中期経営計画修正

質問

1.〇〇取締役会において第〇期から第〇期の計画数値を下方修正された件について、以下の内容をご教示ください。

2.取締役会説明時に使用された資料をご提示ください。また、利益計画を修正するタイミングを平成〇年〇月とされた理由をご説明ください。

3.下方修正理由について減産となったことの理由、発覚した背景・時期、それによる当初利益計画への影響(売上利益)をご説明ください。

回答

予算修正が行われた場合、適時対応したことをアピールします。

但し、予算を下方修正して上場というのは、現実的には、基本、「ない」と思っていただいて、間違いありません。

【お知らせ】

弊社田中が運営しているオンラインサロンです。

ぜひご参加くださいませ。

この記事が気に入ったらサポートをしてみませんか?