【3年以内にFIREする方法】40代から本気でFIREを考えている人へ|私がFIREするために実際に行っている具体的な方法をすべて公開します!

==================

購入してくださった方限定で

下記のスペシャル特典をお渡ししております。

購入者特典①よくある質問回答集

購入者特典②サポートチャットへの招待

==================

こんにちは!

石垣移住ライフのTOMOです^^

この記事に興味を持ってくださり

ありがとうございます!!

私はFIREするために2024年2月15日から

ある方法を実践しはじめました。

そして現在、毎日約1万円の不労所得を得ています。(2024年3月執筆時点)

そして、その金額は今も増え続けている状況です。

(おそらく来月はさらに上がっていると思います。)

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜〜

「どんな方法ですか!?」

「早く教えて欲しいです!!」

という声が聞こえてきそうですが、

ちょっとお待ちください。

その具体的な方法をお伝えする前に、

「社畜から解放されて、早期にFIREしたい!」

「自由な時間を満喫して、幸せな人生を送りたい!」

この記事を見ている方なら一度は考えたことがあると思います。

何を隠そう、私もその1人でした。

しかし、それを実現するために大きな壁になってくるのは

「お金」

です。

お金がなければ、もしFIREしたとしても

生活するためにまた仕事を探さなければいけなくなります。

こんな感じになってしまっては

せっかくFIREした意味がないですよね。

でも、裕福な家庭で育った人や一攫千金を手にした一部の人を除いて

私のような、ごく普通の人間がFIREするためには、

そのお金を『自分の力で』貯める必要があります。

「普通の人がFIREに必要なお金を

最短最速で貯めるにはどうしたらいいのでしょうか?」

『いくら貯めればFIREできるのでしょうか?』

この記事では、私が実践している

具体的な方法を公開していきます。

最初にお伝えしておくと、

その方法は意外と簡単です。

今は信じられないかもしれません。

(私も実際にはじめるまでは半信半疑でした)

でも、人が驚くような莫大なお金を貯めるのに比べて、

FIRE生活するために「必要最低限」のお金を手にいれるのであれば

多くの人が考えているより簡単なんです。

そして、多くの人が考えるよりも

短期間で達成することができます。

リスクを大きく負うこともなく、

ただ、いくつかの毎日の習慣をほんの少し変えていくこと。

これだけで可能になるのです。

これからその具体的な方法を公開していくのですが、

その前に、勘違いしてもらっては困りますので、

あなたに理解しておいていただきたいことからお伝えします。

1.私がこれからお伝えする具体的な方法は、

専門家(評論家)からみて正論かどうかは保証できません。

この本で紹介する数々のアイディアに反対する意見が出る可能性があります。

しかし、あなたに理解しておいて欲しいことは、

ここでお伝えするアイディアは、

実際に私が取り組んだこと、もしくは、

私が学んできたことを誰でも実践できるように

私の経験を踏まえながら噛み砕いてお伝えするものです。

テレビ、雑誌、YouTube等に出演し、経済、もしくは世界について

『評論』することで生活している専門家(教授)たちとは

大きく違う可能性があることを最初にお伝えしておきます。

なので、

「TOMOさん、私の大学の教授は違う意見を持っていますが、、、」

「TOMOさん、テレビで天才学者はこういっているのですが、、、」

という言葉が出てきたとしても

私は彼ら専門家たちの意見が間違っているとは全く思っていません。

どちらの意見を取り入れるかは、あなた自身で決めてください。

あなた自身が考えて、

自分に一番合った方法を選ぶようにすれば良いと思います。

2.この記事では、難しい理論の説明はなるべく避けて、

「要するに何をすれば良いのか」を

あなたに深く理解してもらうことにフォーカスしています。

3.経済、会計、数学の理論を一から聞きたい人も多いかもしれませんが、

今回はできるだけ多くの人が今日から実践できるように

理屈抜きで「これをしてください」と伝える内容になっています。

ここまでのことを簡単に言ってしまえば

この本の目的は、私が尊敬されたり、すごいと言われるためではなく

何よりも

「あなた自身が最短最速でFIREするための方法」

この1点を目的に書いています。

なので、可能な限り小学生でも理解できるように

お伝えしていくつもりです。

しかし、これからお伝えする内容は、

簡単に出た結論ではない、ということを知っておいてください。

私が自分の足で情報収集し、今はラオスに拠点を置く、

実際の実践者の方から直接教えていただいた内容を

私自身が試行錯誤を重ねて実践してきました。

そうした中で手に入れた、

この時代を生き抜くための「武器」であることを

理解して読み進めていただければ幸いです。

4.私の方法を実践する際、

すべてあなた自身の責任で行うようにしてください。

「TOMOさん、あなたのアドバイスを実行したら逆に破産しました。

どうしてくれますか?!」

と言われても、私は責任を取れない、という意味です。

こんなことを言ってしまうと

私が無責任で冷酷非道な人間のように聞こえるかもしれませんが、

本当のことなので最初にお伝えしておきます。

私も、これまで私自身の責任で行ってきました。

そして、私自身が実際に最短でFIREできる方法をシェアしているだけであり

それがすべての人に当てはまる方法だとは思っていません。

もちろん、

なるべく多くの人に早期FIREという結果が出せるように

工夫したアイディアをお伝えしますが、

100%すべての人に通用する内容ではありません。

なので、この本の内容を実践する場合も、

『すべて自分の責任』で行動するようにしてください。

5.高いリスクを取ることが好きな人には、この方法は向いていません。

高いリスクを取れば、それだけ高いリターンを得ることができる

という意見を聞きますが、

私は必要以上のリスクを取ることが嫌いです。

結果を運に任せるのはなるべく避けるようにしています。

要するに、私は小心者なんです。

よく見られる成功者の多くは「多く行動」する傾向があります。

それを知って私たちは、

この「多く行動する」行為に価値を置いてしまいがちです。

しかし、ここで私たちが間違ってはいけないことは、

行動自体が「成功」をもたらし、

同時に「失敗」ももたらすという事実です。

私が大切にするマインドの1つに、

「行動」に徹底的な研究と検証がともなっていない限り

良い結果をもたらしてくれる可能性は低い

というものがあります。

素早く多く行動するのが大切なのではなく

徹底的に研究した上での行動が大事だと私は考えています。

そして、多くの人が望む結果を得られないのは、

「行動」もしくは「研究」のどちらか、

もしくは両方が足りていないからです。

今回は、私がこの本で公開している内容は

なるべく低いリスクで、長期的に見て資産を高い確率で構築する

最も効果的なアイディアだと思っています。

繰り返しますが、高いリスクを取り、高いリターンを得たい人は

おすすめできない内容です。

以上の5つの点を理解した上で、

今から公開する内容を読み進めてください。

もし一度で理解できない場合は

理解できるまで何度も読み返して欲しいと思います。

それではこれから

実際に私が実践している方法をお伝えしていきます。

それは何かというと、

=========

リラ円投資

=========

です。

意味が分からない人も多いと思います。

中には、これまでに為替トレードをされたことがある方は

すでにある程度想像できているかもしれません。

今回の方法は、通常の為替トレードと似ている部分もありますが、

あくまでそれは「付随(おまけ)」的な利益であり、

今回、メインの目的は別にあります。

順を追って説明させてください。

(ここから一気に具体的な話になります。1度で理解できない場合は、理解できるまで何度も読み直してください。)

まず、

「なぜリラ円投資がおすすめなのか?」

についてです。

一般的に円以外の通貨に投資する場合、

購入した時点での金額との『差』が利益・損失になります。

(ご存知の方は釈迦に説法ですみません)

不動産に例えるなら、

2,000万円で購入したマンションが

5年後に3,000万円で売れた場合

差額の1,000万円が利益になります。

為替トレードもこれと似ています。

購入した時との価値の差が

利益/損失になるのです。

少し前にビットコインに投資し

数億円以上稼いだ人が出ましたが

この人たちはビットコインが上がる前に

ビットコインの価値が上がる方に投資(購入)していたわけです。

そうです。

トルコリラは、今買うタイミングとしては

かなり良いタイミングなんです。

その理由を簡単に説明します。

トルコリラは過去10年間、

かなりの勢いで下がり続けています。

これが実際の画像(2024年10月18日時点)です。

見慣れない人はグラフの見方が

よく分からないかもしれませんが

10年ほど前

1トルコリラ=50円台

で取引されていたことが分かります。

しかし、2024年10月18日現在

1トルコリラ=4.365円(右下の白色の数字)

です。

5円を下回っている状況です。

言い換えると、

10年前に比べて

10分の1以下の価値になっています。

ドル円と比べて考えると分かりやすいですが、

これはかなり異常な下がり方です。

(ドル円も昔は1ドル300円台の時代もありましたが

10分の1まで下がったりはしてませんよね。)

この要因はネットでも色々と言われていますが、

私自身が専門家ではないですし、

長くなるので詳しく解説するのは割愛します。

(興味がある方はご自身で調べててみください。)

ただ、素人が見ても

これ以上、下がる余地がほぼ無い

という状況まで下がっているわけです。

今後のトルコリラのシナリオとして、

①このまま下がり続ける

②今が底辺で、しばらく横ばいが続く

③ここから上昇を見せる

当たり前ですが、この3つが考えられます。

そして、この3つのシナリオを考えた時に

最悪なケースは①です。

しかも、更に下がる可能性はまだあります。

ちなみに、もし0円になった時は

トルコが国として消滅してしまったケースです。

その可能性はほぼゼロに近いですが

とはいえ0%ではないです。

そして、②についてですが、

これも可能性はあります。

しかし、いつ上昇するか分からないため

横ばいの期間が長引けば長引くほど

差額での利益を狙う投資をする場合、メリットが小さくなります。

これらのリスク対策については後ほどお伝えします。

ただ、繰り返しますが、

トルコリラの価値が上昇することによって

利益を獲得するのは

あくまで「付随的な利益」でしかありません。

価格が上昇したらラッキー

ぐらいな感覚です。

では何がメインなのかというと、

今回のメインの狙いは、

『スワップ』

です。

聞き慣れない言葉の人も多いと思いますので

分かりやすく説明すると、

スワップは、例えるなら

銀行に日本円を預けると年利0.001%の利息がつく。

そんな金利的なイメージです。

そして、トルコリラの場合

証券会社や日によってばらつきはありますが

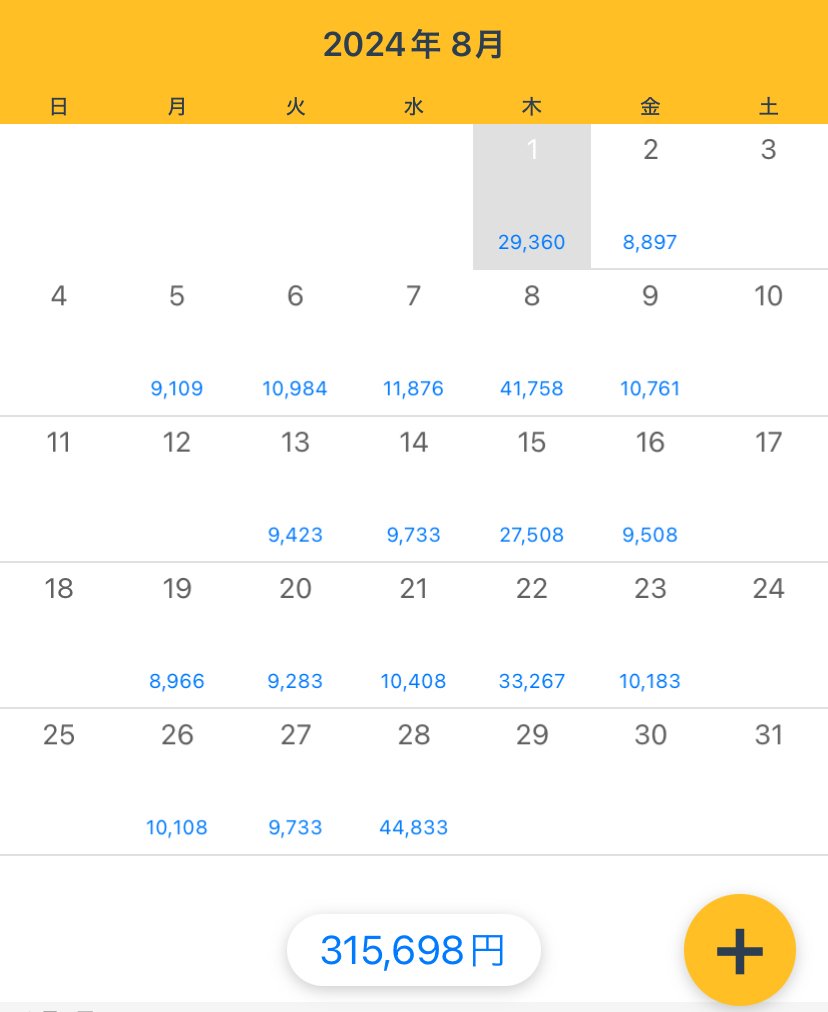

1万通貨に対して「40〜60円/日」が相場になっています。(2024年3月現在)

この方法のポイントは

①保有する通貨の枚数に対して利息が発生すること

そして、

②1日毎に利息を受け取れるということ

この2つです。

一般的に利息と言えば、

保有しているお金の価値に対して発生します。

例えば、

年利0.001%の銀行に1,000万円預けていたら

1年間で100円の利息がつきますが

預けている金額が10分の1の100万円になった場合、

1年間の利息は同じように10分の1の10円になります。

しかも、利息が振り込まれるタイミングは1年毎です。

しかし、スワップ金利の場合は

通貨の枚数に対して利息が発生するため

仮にトルコリラの価値が購入後にどれほど下がろうと

保有している通貨の枚数が同じであれば

同じ利息を受け取ることができます。

尚且つ、

保有している間は、毎日受け取ることが可能です。

(証券会社を選べば、決済する必要もないです)

なので仮に、

・トルコリラを1万通貨購入・保有

・スワップは平均値の「40円」

とした場合、

1年間に受け取るスワップ金利は「1万950円」になります。

グラフにするとこんな感じです。

(計算に使ったサイトはこちら)

==================

ここまで聞いて、勘の良い方なら

「別にトルコリラじゃなくても

もっと効率よく稼げる通貨があるんじゃないの?」

と考えているかもしれません。

ご想像の通り、スワップ金利だけ見ると

トルコリラより高い通貨は他にもあります。

むしろ、トルコリラのスワップ金利は低い方です。

ちなみに、ドル円のスワップ金利の相場は「210円」になります。

トルコリラの7倍です。

しかし、トルコリラ以外の通貨は

通貨を購入するための必要資金がスワップ金利に比べ高いです。

その結果、利回りで考えた場合

トルコリラが他の通貨よりも利回りが良い通貨になります。

具体例として、

トルコリラよりもスワップ金利が7倍高いドル円で計算してみます。

すると1万通貨を保有する金額が146万円になってしまい

(実効レバレッジ1倍の場合)

1年間の利回りは5.3%です。

これに比べてトルコリラの場合は、

1万通貨を保有する金額は4万7千円で済むため(同じレバレッジ1倍)

スワップ金利は1日「40円」と低いですが、

1年間の利回りは30%以上になります。

つまり、ドル円の場合は

投資金額を回収するまでに20年かかりますが、

トルコリラの場合は

5倍以上早い、4年弱で回収できるわけです。

これの凄さは不動産投資などをされている方なら

分かっていただけると思います。

この方法は、

①トルコリラの価値が上昇することによる差額の利益

②スワップ金利による毎日の利益

ダブルの利益でFIREする方法です。

不動産投資で例えるなら

①=「不動産の売却収益」

②=「毎月の家賃収入」

こんなイメージです。

しかし、不動産投資の場合、

利回り25%以上の物件を探すのは至難の業です。

もし見つかったとしてもすぐに取られてしまいます。

仮に奇跡的にそんな物件が手に入ったとしても、、、

・空室のリスク

・入居者とのトラブル(滞納や苦情対応)

・物件の維持管理費が必要

・売却したい時に売れるか分からない

・固定資産税がかかる

など

多くの手間とリスクが発生します。

一方、トルコリラの場合、

そういった手間とリスクはありません。

一度、トルコリラに投資(購入)すれば

自分で手放すか、もしくは

トルコリラが0円(トルコが消滅)するまで

スワップ金利を毎日受け続けることができるのです。

しかも、今の例は、単利運用(利息による追加購入なし)

で計算した結果です。

複利運用していけば、利回りは更に高まります。

トルコリラに投資するのが良い理由としてもう1つ。

今の計算はレバレッジを1倍にした時の計算です。

応用として、レバレッジを高めて回収時期を早めることもできます。

<参考>

レバレッジ:少ない資金で同じ量を取引する方法

例)レバレッジ2倍=2分の1の資金で購入できる

レバレッジ10倍=10分の1の資金で購入できる

仮に、レバレッジを2倍にした場合、

当然ですが回収速度も2倍になり、2年弱で投資金額を回収できます。

ただし、レバレッジをあげることでリスクも高まります。

具体的には、レバレッジを2倍にすると

トルコリラの価格が今より約半分の価格(2.4円)になった時点で

投資金額がすべてなくなり、その日からスワップ金利も受け取れなくなります。

逆に言えば、トルコリラが2.4円まで下がらず

価格が上昇・停滞もしくは降下しても2.4円以上であり続ける限り

永久にスワップ金利を受け取れるわけです。

繰り返しますが、トルコリラが0円になるリスクよりも

価値が今の半分の2.4円になるリスクの方が高いので

そのリスクを踏まえたレバレッジ設定が必要です。

(おすすめのレバレッジ設定は後述します。)

==================

次に、実際に何をしたら良いか?

具体的な方法についてお伝えしていきます。

ここから先は

この記事が気に入ったらサポートをしてみませんか?