連結仕訳の実務

はじめに

連結決算実務の中でも連結仕訳、とりわけ開始仕訳について深く踏み込んだ実務書はなかなか無いように見受けられます。これは、実務書の著者がExcelを用いた連結精算表の作成を想定しているからだと推測します。というのも、連結仕訳を「投資と資本の相殺仕訳」「未実現利益消去仕訳」といった種類ごとに考慮して連結精算表を作成するにとどめ、翌期以降のあるべき開始仕訳については体系立てて説明されていないのです。

一方で、世の中には連結会計システムと呼ばれる、連結決算専用のシステムがいくつか普及しています。システム化というのは流石なもので、システム内で正しくマスタを設定し仕訳を起票すれば、翌期の開始仕訳は全自動で作成されるようになっています。しかし、残念なことに連結会計システムの操作マニュアルは利用ユーザーしか閲覧できない(しかも親会社限定!)ケースがほとんどで、また、システム固有の用語も多いためなかなか連結仕訳及び開始仕訳の理解が進んでいないと筆者は感じています。

今回のnoteでは、連結仕訳及び開始仕訳について、よく混乱しがちだと筆者が思う下記3つの論点について解説します。これらは、使用する連結会計システムによって呼び名が異なる用語が頻出するかと思いますが、システム固有の用語はできるだけ使用を避けます。

個別修正仕訳か連結修正仕訳か

外貨か円貨か

繰越の有無、洗替の有無

第一章 個別修正仕訳か連結修正仕訳か

第一章の本題に入る前に、前提知識として「会社」「相手会社」について説明します。

連結会計というのは、親会社と子会社という複数の企業集団があたかも1つの企業だったかのように財務諸表を作成するものです。つまり、連結仕訳には「借方科目」「貸方科目」「金額」といった簿記の授業で習う仕訳要素の他に「会社」と「相手会社」という新たな概念を考慮する必要があります。

図1を見ればわかるように、貸借にそれぞれ「会社」「相手会社」の列がありますね。連結決算にはじめて携わるという方は、この概念が理解しにくいかもしれません、が、とても大切な要素です。この連結仕訳をかみ砕いて説明すると、「P社の買掛金100」と「S社の売掛金」を相殺消去するということです。この「会社」「相手会社」の列がないと、どの会社の売掛金・買掛金を消去したのかが分からなくなってしまうのです。

さて、連結仕訳(連結修正仕訳とも)と言えば、簿記の授業で習うように「資本連結」と「成果連結」がありますね。連結決算の実務ではもう一つ、個別修正仕訳というものがあります。これは、文字通り個別財務諸表を修正するための仕訳です。連結グループ各社の個別財務諸表について、単純合算をする前に修正を加える必要があるケースが存在します。

代表的な例としては、退職給付債務に係る未認識項目のオンバランス処理です。未認識項目は個別と連結で会計処理の取り扱いが異なるので、これを修正しないと単純合算はできません。

数理計算上の差異と過去勤務費用は、個別では遅延認識ですが連結では即時認識でしたね。よって、図2にある仕訳を個別財務諸表に加味することで、単純合算に資する連結ベースの個別財務諸表になるのです。ちなみに、個別財務諸表を修正するのだから相手会社は存在しません。よってここでは「会社」「相手会社」どちらもS社とします。

もう一つ代表的な例として、未達商品が挙げられます。例えば販売側が決算日である3/31に商品を発送し、購入側に到着したのが翌期である4月中というケースです。これがどのような問題を起こすかというと、図3をご覧ください。

販売側は3/31時点で売上を計上していますが、購入側は(まだ商品が届いてないので)仕入れを認識していません。これでは内部取引消去ができませんね。よって、購入側が仕入れたとみなして個別修正仕訳を行い、そのうえで連結消去をします。

他にも個別修正を行わなければならない論点は多岐に渡ります。例えば決算期が親会社と子会社で異なる場合は重要な内部取引を整理する必要があります(決算期ズレ)。また、IFRSに準拠して作成された在外子会社の個別財務諸表を日本基準に修正するといった論点があります。

第二章 外貨か円貨か

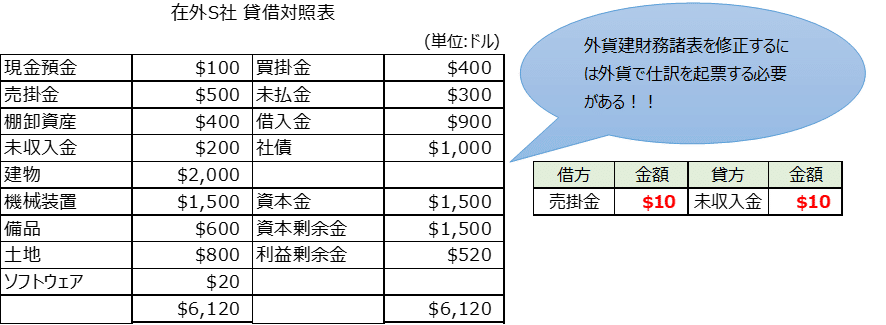

連結グループ会社が全て日本国内の企業であればいいのですが、海外に子会社が存在する場合は外貨を考慮する必要があります。在外子会社から送られてくる財務諸表は、当然ながらその会社の所在国で用いられている現地通貨で作成されます。この外貨建の財務諸表を個別修正しようとなった時、仕訳は円貨ではなく現地通貨で起票する必要があります(外貨建-個別修正仕訳)。

外貨建-個別修正仕訳を使用しない方法も考えられます。外貨建財務諸表を始めに円換算してしまい、その後円貨で個別修正仕訳を投入してしまえばよいのです。(ただし、個別修正仕訳についても外貨から円貨に換算が必要)

図6から、連結決算の実務では単純合算をする前にもいくつかの手続きが必要であることが見て取れるでしょう。

第三章 繰越の有無、洗替の有無

連結仕訳を検討する上で最も難しいのが「繰越の有無」と「洗替の有無」です。簿記の教科書には、当期に起票した連結仕訳は翌期の開始仕訳になる、と載っているでしょう。しかし、正確には連結仕訳の種類によって、開始仕訳になる仕訳とならない仕訳があるのです。

連結仕訳の種類ごとに検討してみましょう。例えば、「棚卸資産の未実現損益消去」は簿記の教科書によると、翌期に開始仕訳として繰り越され、実現したとみなして洗い替えが行われます。

「投資と資本の相殺消去」はどうでしょうか。資本連結は連結会計の中でも根幹をなす会計処理です。子会社の支配獲得時に連結仕訳を起票後は、その子会社の支配が外れるまで開始仕訳として繰り越されます。その子会社が連結除外となった時に初めて、開始仕訳が振戻されます。結論として、「投資と資本の相殺消去」は繰り越されますが、洗い替えはしません。

これら資本連結仕訳はすべて、開始仕訳として繰り越しが必要です。

このように、連結仕訳の種類ごとに繰越の有無、洗替の有無を検討してもよいのですが、もう少しスマートに判断する方法はないのでしょうか?実は、下記2つの条件のどちらかに当てはまる連結仕訳は絶対に繰り越す必要があります。

借方BS科目、貸方PL科目のように利益を動かす連結仕訳

貸借のどちらか、あるいは双方に純資産項目がある連結仕訳

そもそも原理的に、なぜ開始仕訳が必要かというと、開始仕訳が無いと例えば当期末の利益剰余金と翌期首の利益剰余金が不一致になってしまうからです。決算書のひとつに(連結)株主資本等変動計算書というものがありますね。これは、純資産の増減を変動事由ごとに明らかにする決算書ですが、これが厄介なのです。利益剰余金項目であれば、その利益の変動が過年度のものなのか(期首残高)、それとも当期に起因する変動なのか(当期変動額)を明確に区分する必要があるということです。

当期に発生した連結仕訳のうち、PL科目は「利益剰余金-期首残高」に変換してから開始仕訳にすると簿記の授業で習います。この「利益剰余金-期首残高」のような勘定科目は俗にSS科目と呼ばれますが、これは(連結)株主資本等変動計算書の勘定科目という意味です。例えば、「利益剰余金-期首残高」に変換せずPL科目のまま開始仕訳とするとどうなるでしょうか?まず、当期の連結損益計算書に計上されます。そしてあろうことか翌期の連結損益計算書に計上されてしまい、また翌期の連結株主資本等変動計算書の当期増減として算入されてしまうのです。このため、過年度に起きた仕訳のうちPL科目については、当期の変動ではないことを明確にするため「利益剰余金-期首残高」に集める必要があります。

そのほか資本金やその他有価証券評価差額金といった純資産項目についても同様で、過年度に発生したことを明確にするために、開始仕訳で「期首残高」を調整する必要があります。(純資産項目についても、開始仕訳が無いと当期末残高と翌期首残高が不一致になってしまいます)

一方で、借方も貸方もPL科目の連結仕訳はどうでしょうか。これを開始仕訳にすると下記のようになります。

(借方)利益剰余金-期首残高 100 / (貸方)利益剰余金-期首残高 100

借方も貸方も同じ勘定科目でかつ、金額も同額ですね。このような仕訳は利益を動かすこともなく、決算書に何ら影響を及ぼしません。よって、この仕訳を開始仕訳として繰り越す必要はないのです。

借方も貸方もBS科目の連結仕訳はどうでしょうか。連結仕訳の種類にもよりますが、概ね繰り越す必要はありません。連結仕訳の性質的に、借方も貸方もBS科目というのは科目振替や純額処理といったその期の連結貸借対照表だけを修正する目的の仕訳が多く、翌期にも影響を及ぼすような論点がほとんどないからです。

借方も貸方もPL科目、もしくはBS科目と聞いて馴染みのある連結仕訳はございませんか?そう、「内部取引消去」ですね。「内部取引の相殺消去仕訳」は必ず貸借ともにPL科目もしくはBS科目が入りますから、利益を動かしません。よって繰り越す必要はありません。

繰り越さない仕訳は当然洗い替えもしません。

上級論点

内部取引の相殺消去仕訳について補講

つい先ほど、「内部取引の相殺消去仕訳」は繰り越す必要が無いと申し上げましたが、実を言うとこれは嘘です(笑)。世の中の大多数の連結会計システムは恐らく、「内部取引の相殺消去仕訳」は繰り越して洗い替える設定になっていると推測します。これはなぜかというと、外貨取引というケースがあるからです。

<例題>

親会社P社が在外子会社S社に100,000円を貸し付けた場合

貸付時レート1ドル100円

決算時レート1ドル130円

この場合、P社の貸付金は100,000円ですが、S社の借入金は円換算すると130,000円になっています。これを相殺消去しようにも金額にズレが生じています。実務ではこの差を補完するために為替換算調整勘定がよく用いられます。(為替差損益を用いることもあります。補完する勘定科目は会社の方針によってまちまちです)

仕訳に「為替換算調整勘定-当期変動額」というSS科目が登場しましたね。よって、第三章で述べた通り、このような仕訳は開始仕訳として繰り越して洗い替える必要があります。

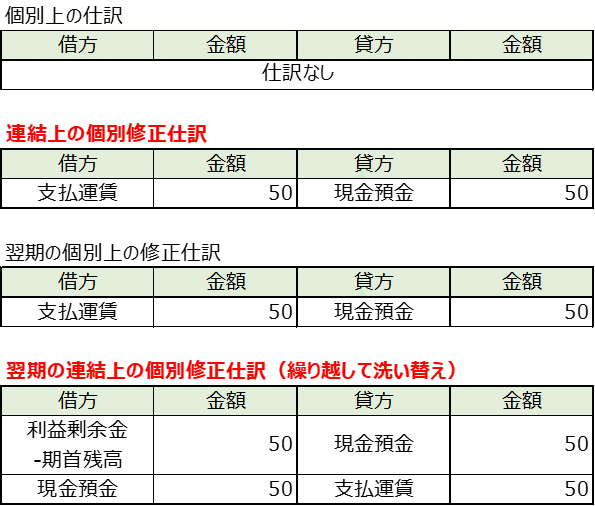

個別修正仕訳の繰越の有無、洗替の有無

連結仕訳の繰越の有無、洗替の有無について長々と述べてきましたが、個別修正仕訳についても同様に繰越の有無、洗替の有無を考える必要があります。利益を動かす仕訳、純資産項目がある仕訳であれば同じように繰り越します。例えば、個別財務諸表で誤りが見つかり、個別修正仕訳で修正するケースを考えましょう。

<例題>

S社は決算日3/31に現金で支払った支払運賃50について計上が漏れた。判明した時点で個別財務諸表は締め切られていたため修正は翌期に行うこととし、連結決算上は個別修正仕訳として調整を行う。

当期に計上すべきであった仕訳を個別修正仕訳で補うケースです。図11のように、個別財務諸表が正しく修正されるまで個別修正仕訳は繰り越され、個別財務諸表上で正しい仕訳が起票された時点で個別修正仕訳を洗い替えるのです。

おわりに

解説に誤りがあったらすまん。(確認は念入りにした)

参考

飯塚幸子. 「図解&設例 連結決算の業務マニュアル」. 中央経済社, 2015.

新日本有限責任監査法人. 「会計実務ライブラリー 10 連結決算の実務(第2版)」. 中央経済社, 2014.

吉田 剛. “連結手続における連結子会社決算の修正・調整“. 企業会計ナビ | EY Japan, 2016. https://www.ey.com/ja_jp/corporate-accounting/accounting-practice/accounting-practice-2016-12-15(参照2022-06-22).

この記事が気に入ったらサポートをしてみませんか?