逆張り狙い $EXPE エクスペディア

はじめに

EXPEが本日ナスダック100から外れるとのことなので逆張りが妥当かを考察する記事を書きます。

エクスペディア概要

エクスペディア(英: Expedia)は、ホテル・航空券やダイナミックパッケージ等の、旅行に関するオンライン予約を扱う、ウェブサイトおよびアプリ。また、エクスペディア・グループ(英: Expedia Group, Inc., NASDAQ: EXPE)は、アメリカ合衆国・ベルビューに本拠地を置くオンライン旅行会社(Online Travel Agency, OTA)であり、「エクスペディア」の運営のほか、多数のグループ企業を統括している。売上高はオンライン旅行会社として世界2位、取扱額は世界1位である。

Wiki引用

以下のようにExpedia、Hotels.comなど多数のブランドを運営している。

近年の動向

2010年以降、宿泊予約数では、ブッキング・ホールディングスに抜かれ、、エクスペディア・グループは単価の高額な航空券予約の割合も高いことから、グループ全体の取扱額では、2012年以降、現在まで第1位を維持している。

2017年にはインドネシアの大手OTAであるTravelokaへの少額の出資。

ブランド別の売上構成は、エクスペディア、ホテルズドットコム、Orbitz Worldwide、TravelocityなどのCore OTA合計で全体の約78%、バケーションレンタルが約11%、トリバゴが約7%、Egenciaが約5%となっている(2019年)

Wiki参照

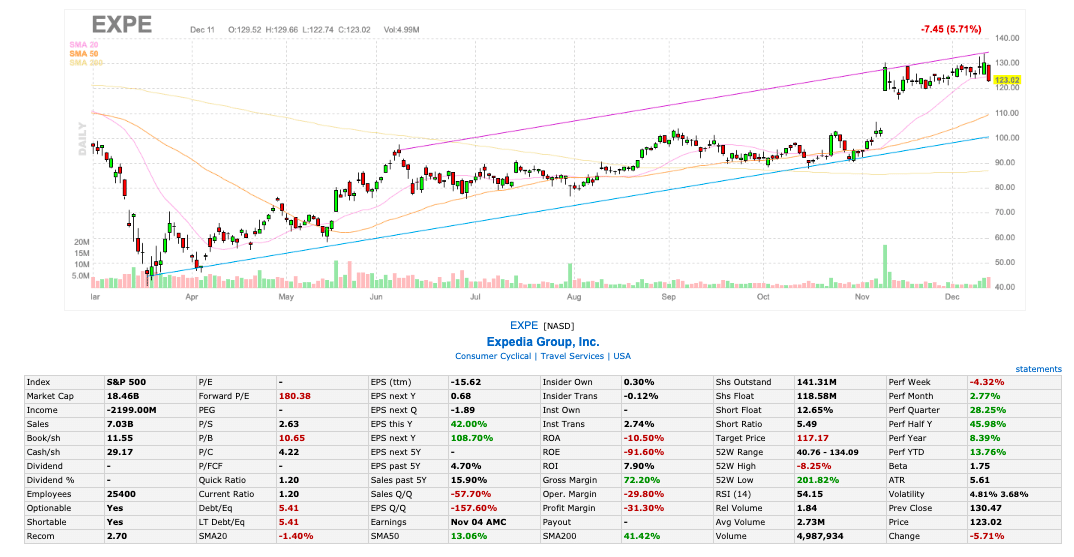

EXPEの株価および各種投資指標

株価はコロナショック以降は右肩上がりワクチンのニュースで$100台から$120台へ急上昇。

Quick ratio, Current ratio共に1.2で良好である一方でDebt/Eqは5.41とかなり悪い数字。(これは業界比較でも悪い部類。BKNGは2.4。)

出典:Finviz

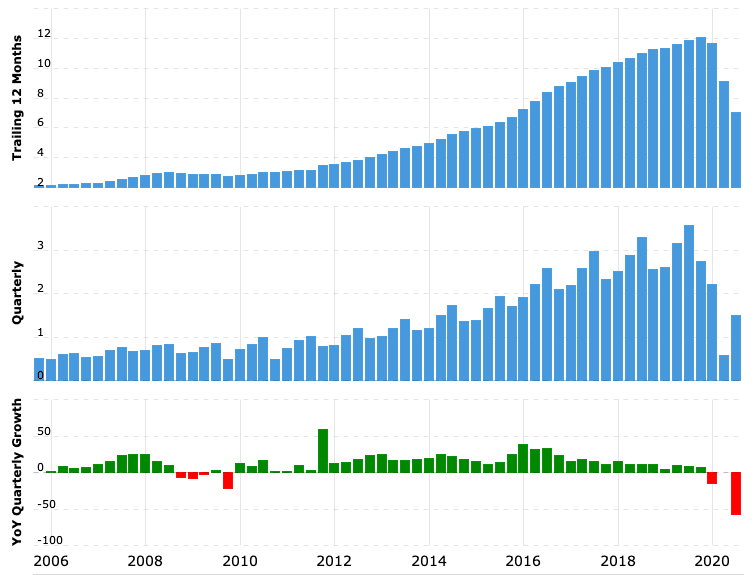

EXPEの売上

非常に綺麗な右肩上がりの売上。Sales past 5Yは15.9%。

2020年9月30日に終了する四半期のエクスペディアの収入は15億400万ドルで、前年同期比57.73%の減少となった。

2020年9月30日に終わる12ヶ月間のエクスペディアの収益は、前年比40.85%減の$7.026Bでした。

2019年のエクスペディアの年間収入は、2018年から7.52%増の$12.067Bでした。

2018年のエクスペディアの年間収入は、2017年から11.56%増の112.23Bドルでした。

2017年のエクスペディアの年間収入は10.06Bドルで、2016年から14.66%増加した。

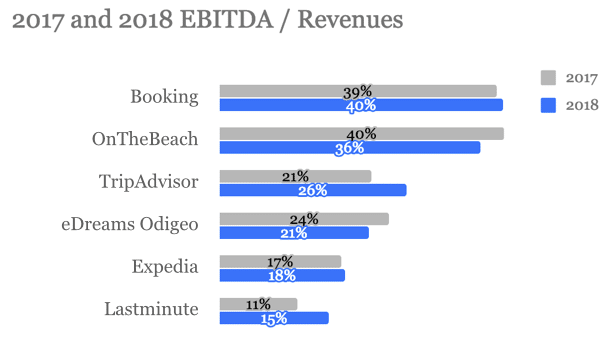

業界定量比較

Sales past 5YはBKNGを上回るがP/Sは非常に低くこの点では割安と言える。しかしながら、利益率は低く、これがP/Sが低い原因の一つ。

EXPEがコスト削減を進める策があるのであればP/Sを上げていけるだろう。

なお、前述の通り、Quick ratio, Current ratio共に1.2で良好である一方でDebt/Eqは5.41とかなり悪い数字。BKNGは2.4である。

出典:Finviz

出典:The State of Online Travel Agencies - 2019

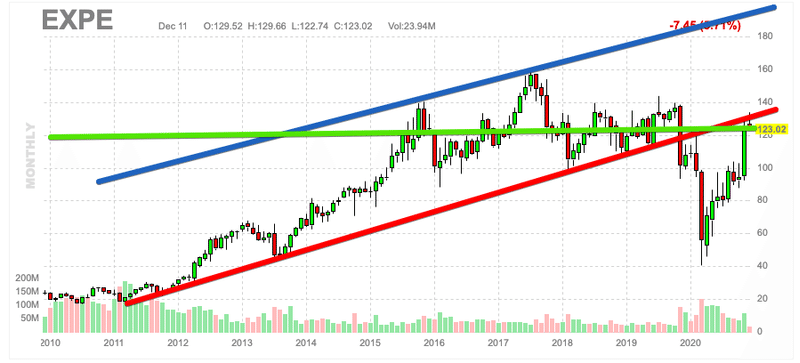

株価チャート分析

株価は現在コロナ前の水準(緑)にある。足元ではワクチン接種が開始しているものの売上はまだまだ回復しておらず、株価はかなり実体を追い越したものとなっている。しかしながら、株価は基本的に予測可能な未来を先んじて織り込むものであるから、いたって通常の株価ではないかと思う。

コロナ以前は赤から青のライン間で株価が推移している。もし、過去の成長ラインに戻れるのであれば$130~$190程度のレンジになる。

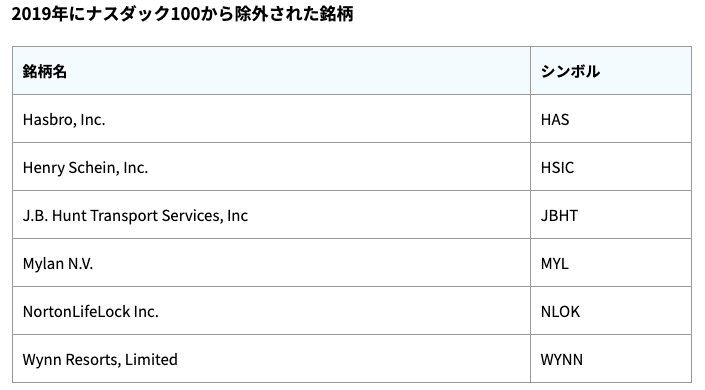

NASDAQ100について

Nasdaq100から外される銘柄は時価総額に基づいて行われており、今回EXPEが外れることもサプライズではない。

Nasdaq100から外されたことで、今後ナスダック100指数に連動するETFであるQQQなどからの資金流入が止まる。

また、過去に除外となった銘柄は低迷している場合が多い。

出典:ナスダック100 (NASDAQ100) 構成銘柄と入れ替え基準を解説 【QQQ】

考察

通常、Nasdaq100を外されることは非常にネガティブであるが、今回のEXPEが外れる主要因はコロナであり、必ずしも避けるべき銘柄とは言えないと思う。また、EXPEはこれまでに説明した通り高い売上成長を続けてきている。加えて、ワクチンの接種も始まり、アフターコロナ銘柄に有利な環境となってきている。

Nasdaq100除外やコロナ以外の要素から評価すると、負債が多い点は懸念点であり、利益率が低い点は改善すべきポイントであり成長余地でもある。エビデンスは割愛するが売上の43%は米国外であり海外進出もできている点は心強い。

上記とは別の観点で考えると、今の市場は非常にモメンタムの強い市場であるというところ。上下どちらに動いても激しい。これは非常に面白いと思っていて、このNasdaq100除外により、市場が大きく騒ぎ売り材料として10~20%など下げるようであれば非常に良い買い場となるのではないかと思っている。(これが起きる可能性はあまり高くないかなと思ってます。)

ポイント整理

良い点

・比較的に高い売上成長率

・Nasdaq100から除外の一因がコロナでありテンポラリー

・海外売上比率が高い

・アフターコロナ銘柄でありワクチンニュースは追い風となる

懸念点

・比較的に低い利益率

・比較的に高い負債比率

・Nasdaq100から除外

・ドイツ、LAなどでのロックダウン等

サポート大変感謝しております! 書籍の購入等、記事を書く際に利用させていただきます。