$PLTR をちゃんと分析するシリーズ②:経営数値分析・比較、提携・契約状況、最新IR情報

今回は、PLTRの経営数値分析・比較、提携・契約状況、最新IR情報の調査まとめです。

企業概要および製品分析については前回記事のこちらをご参照ください。

PLTR経営数値概要

PLTRの経営数値の概要をまとめています。

PLTR数値

PLTRはFinvizでいうとLargeに分類される大型の時価総額となっています。来年は黒字化が予想されておりForward P/E 110.62となっています。PSRは高めの38程度。Current Ratio等の数値はよく、特に安全性には問題ないように思われます。Sales Q/Q 40.40%は非常に良い数値かと思います。

Market Cap 41.42B

Forward P/E 110.62

P/S 37.90

Current Ratio 3.70

Debt/Eq 0.13

Sales Q/Q 40.40%

出所:Finviz

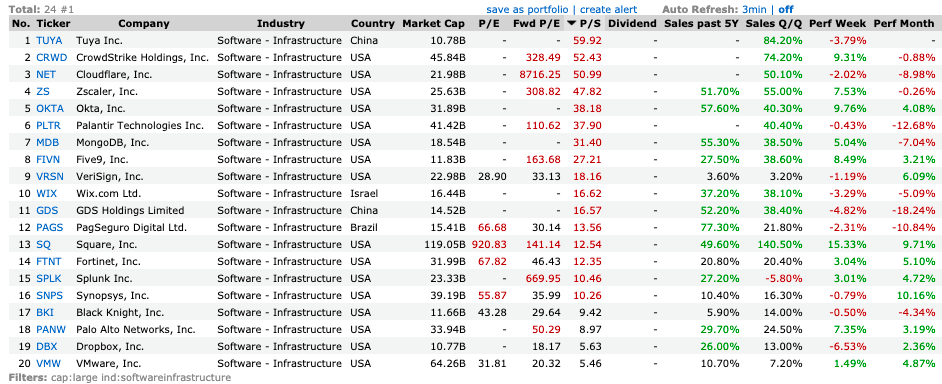

数値比較

同程度の同じインダストリの企業と比べると、成長力では上位に位置しています。直近のSales Q/QをもとにPSRを評価すると、他社とほぼ同水準となっています(OKTAとは非常に近しい数値です)。

直近一ヶ月での株価の下げはPLTRが少し目立っています。売上成長のみで他社のPSRと比較すると、株価が下落した今が適正な水準に見えます。来期PERに関しては、高PSR銘柄の中で比較的に低いので、ここが評価を回復する重要要素の一つではないかと思います。

Q4 2020 Business Update経営数値分析

Q4 2020 Business Updateをもとに以下でおおまかな経営数値の分析を行います。

2020 Q4は+40%の売上増となりました。フルイヤーでは+47%であるため、Qでみると若干の減速がありますが、非常に高い成長を示しています。

TOP20の顧客も育てつつ、それ以上にそのほかの顧客の伸びが大きいようです。売上の安定という観点で良い結果となっています。

売上が多数の顧客に分散されていれば、顧客離脱時のダメージも軽減されますし、また顧客との価格交渉でも有利となります。

民間企業での売上増が課題です。政府向けは+77%であるのに対し民間向けは+22%に留まっています。ただし、セキュリティや、信頼性の観点からは、民間向け商品を政府向けに売るよりは、その逆の方が容易であると考えられます(一般的に政府の方が扱うデータの機密性が高いなどの理由のため)。そして、後述するパートナーシップなどから、PLTRは今後民間のセールスを強化する布石を打てているように思われます。

2021はフルイヤーで30%の売上成長を予測しています。これに対してアナリストは平均で34.5%の成長を予測しており、 PLTRの予測は控えめ、あるいは期待を下回る数値となっています。2020の成長が40%であったことを鑑みると、トウシドリ的にも30%は少し物足りない数字なので35%程度の成長は期待したいところです。30%の売上成長となると、PSR30後半は少し過剰評価とも思えます。

提携・契約状況および最近のIR

提携・契約状況および最近のIRの情報から、適当なものをいくつか以下で紹介しています。PLTRは比較的に提携・契約の発表やその他IRが多い企業かと思いますが、今年はさらにその傾向が強く、すでに13のIRが出されています。これらIR等は短期的に株価押し上げにもつながりますし、長期では売上に貢献していくものであると思うので、非常に好感が持てる状況ではないかと思います。

以下でその中から提携・契約状況を6つ、そして別にIRを2つ紹介していきます。ちなみに、ここで挙げている以外にもFBIやFDA、USA NORDIC (スポーツチーム)、エアバス、フェラーリなど多様な企業・組織等と提携・契約をしています。

サポート大変感謝しております! 書籍の購入等、記事を書く際に利用させていただきます。