FARFETCH 2020.Q4決算を解説!

既に発表から3週間ほど経過してしまいましたが、先月下旬に発表されたFARFETCHの2020年Q4決算の解説記事です。

前回の2020年Q3決算に続き、2度目の決算解説記事になります(前回2020年Q3決算の解説記事はこちら )。まだ数字等チェックできていない方はもちろん、チェックされた方も復習するつもりで読んでいただければと思います。

因みに、この記事に続き、Earnings Callの内容にフォーカスした記事をまた別に書こうと思っています。

Earnings Callでは、Tmall Luxury Pavilionでのローンチや2020年に獲得した顧客の「質」について、さらに、2022年に新たにマーケットプレイス上に追加される予定のカテゴリーなどについても話があり、個人的にはFinancial reportよりも今後に関する有益な情報を得ることができたように感じました。

興味のある方はこちらも是非読んでいただければと思います。

さて、それでは本題の決算解説に入りたいと思います。

結論から言うと、FARFETCHの2020年Q4決算は、

税引後損失、EPSにヒヤッとしたものの(理由は記事の後半で解説)、

ガイダンスの数字を全て上回り、成長率も十分に維持できた、まずまずの決算

と筆者は判断しました。

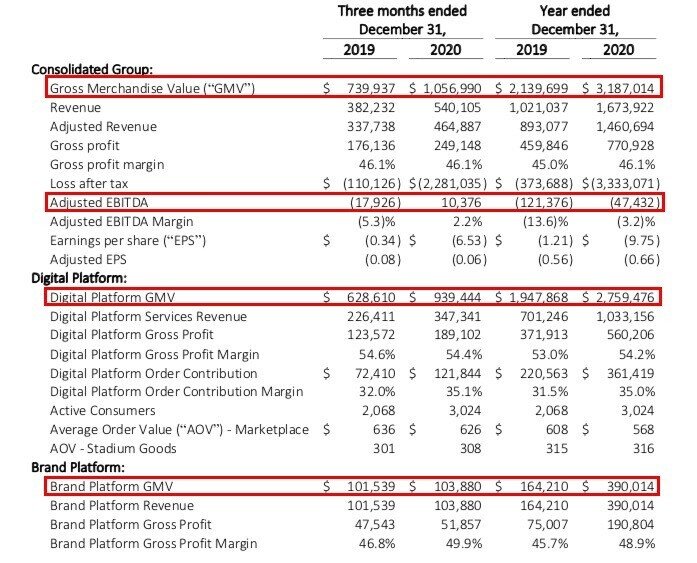

ガイダンスの数字は全てクリア

まず、ガイダンスが提示されていた項目から見ていきましょう。

2020.Q4に関しては、Digital Platform GMV、Brand Platform GMV、Adjusted EBITDAの3項目のガイダンスが提示されていました。

Digital Platform GMVは、ガイダンスで提示された数値が$880m-910m。これに対して結果は$939.4mでした。また、Brand Platform GMVはガイダンスの数値$85-90mに対して、結果は$103.9mでした。どちらもガイダンスを上回っていますね。

そして、Adjusted EBITDAに関しては、ガイダンスでは「positive(この場合は黒字という意味)」という言葉だけでしたが、こちらも+$10mと計画通りプラス(positive)となりました。Q(クォーター)でAdjusted EBITDAがプラスとなるのは上場以来これが初めてです。

同様に、2020年通期の数値についても見ていきたいと思います。

1年前の2019.Q4決算において、翌年通期のガイダンスが提示されたのは、GMV、Digital Platform GMV、Brand Platform GMV、Adjusted EBITDAの4項目です。

GMVはガイダンスが$30〜31億に対して結果は$31.9億。Digital Platform GMVはガイダンスが$25〜25.6億に対して結果は$27.6億。Brand Platform GMVはガイダンスが$4.7〜5.1億に対して結果は$3.9億。Adjusted EBITDAはガイダンス$-0.7〜0.8億に対して結果は$-0.47億でした。

通期の数値に関しても、Brand Platform GMV以外は全てガイダンスを上回っていますね。

このBrand Platform GMVとは、New Guards Group(以下、NGG)の抱えるブランドのホールセール(卸売)での売上を指しているのですが、コロナの影響を強く受けたことが大きな理由と考えられます。ガイダンスの数値から20%ほど低くなっているので気になるかもしれません。

しかし、筆者は全く問題ないと感じています。なぜなら、代わりにオンラインでのDirect to Consumer(消費者へ直接販売する形態=以下、DtoC)売上が非常に伸びていて、このDtoCでの売上の方がホールセールよりもマージンが高いからです。

ホールセール売上の一部が、よりマージンの高いDtoCでの売上に移行したと捉えれば、これは、寧ろ好ましい事です。

以上、業績に関しては、特にサプライズは感じられなかった(前回の決算がかなり良かったせいか)ものの、Q4のガイダンスは全て、年間のガイダンスもBrand Platform GMV以外は全てクリアしており、まずまずの結果と言えるでしょう。

成長率は十分に維持

続いては、GMVと売上高(Revenue)の成長率に焦点を当てたいと思います。

2020.Q4のGMVと売上高の成長率(YoY)は、GMVが43%、売上高が41%でした。

この数値を、前年同期と前Q(2020.Q3)の数値(成長率)と比較しようと思うのですが、前年同期と前Qの数値に関しては、きちんと比較するために、決算上の数値ではなく、NGGの買収の影響を考慮した数値に修正する必要があります。

この作業に関しては、前回の決算解説記事で詳しく記述したので、気になる方はご覧になってもらえればと思います。

今回はそのプロセスは省略して、算出した数値(筆者の推定値)を提示するだけにします。

ここから先は

¥ 200

この記事が気に入ったらサポートをしてみませんか?