【セブン銀行】2022年3月期決算説明資料を見ていく

セブン銀行の「2022年3月期決算説明資料」の中から気になるポイントを抜粋していきます。

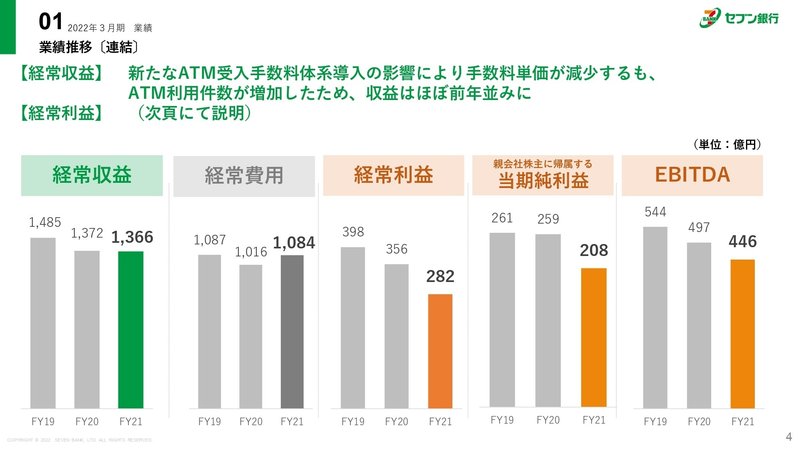

減益続く「業績推移(連結)」

2022年3月期は

経常収益1366億円(-0.7%)

経常利益282億円(-20.7%)

当期純利益208億円(-19.6%)

*括弧内は前年同期比

と減収減益でした。

手数料単価の低下と成長への投資(ATMの入れ替え等)により減益しているようです。

経常利益率は、20.6%と低下傾向にあります。新ATMの入れ替えが約4割完了したようです。全てが新ATMに切り替わるまで、利益率の低下傾向は続きそうです。

スマホでよくない?「成長戦略(ATMプラットフォーム戦略⑤)」

ATM顔認証を利用した新サービスが「ATMでのホテルのチェックイン」などです。これを見る度に「スマホでよくない?」と感じます。よく見ると、「非スマホ層」に向けたサービスと書いてありますね。

ただ、「給付金の受取」は受取手続きを簡素化できれば、良いサービスと言えそうです。何故なら、スマホでは、お金の出金まではできないからです。とはいえ、給付金の受け取りの際に、出金する必要がなければ、「スマホでよくない?」となりそうです。

3年遅いサービス開始「成長戦略(リテール戦略③)」

2022年度上半期中に「お買い物投資コレカブ」と言う投資サービスを開始するらしいです。

これに限らず、セブン銀行の新サービスは、スタートするのが遅い印象を受けます。投資アプリをやるにても3年前にはスタートしていないと、他社のサービスからだいぶ遅れをとっていますね。

例えば、PayPay証券の前身となる「One Tap BUY」2016年6月にスタートしていますし、LINE証券のスマホ投資サービスは、2019年8月スタートしています。

2020年〜2021年まで、株が調子良かったので、それに便乗したくてセブン銀行は、サービス開始を決定したのではないかと推測します。

残念なことに、2022年は、株価の下落が続いているので、新たに投資を始めようとする人は、当然減るでしょう。

2023年3月期予想

2023年3月期業績予想は

経常収益1490億円(+9.0%)

経常利益280億円(-0.7%)

当期純利益195億円(+7.6%)

増収減益を見込むようです。経常利益率は、18.8%と20%を割れる見込みです。

手数料単価が底を打つ「損益計算書」

損益計算書の「ATM受入手数料単価」を見てみます。

2021年121.4円

2022年108.8円

2023年(予想)110.5円

セブン銀行の、最近の決算短信などでも新手数料体系による手数料単価の減少が指摘されていました。

2021年から2022年は10%の減少と大きく落ち込みました。予想数字が110.5円ですので、手数料単価の減少は止まったようです。

手数料単価の下げ止まりは、セブン銀行の数少ないポジティブ材料の一つと言えそうです。

まとめ

セブン銀行は、先行投資での費用負担がしばらくは続きそうです。

セブン銀行は、高機能のATMを使った新サービスによって先行投資分を回収できるかが、業績向上の鍵となりそうです。

しかしながら、新サービスの内容も始める時期もいまいちな印象を受けますね。

株価に関しては、セブン&アイ・ホールディングスが親子上場を解消すると言う展開が来ない限り、大きな上昇は期待できなさそうです。

それでは、良い投資を。

サポーターになっていただけたら、とてもありがたいです。