私の失敗投資(7)ぐるなび

明らかに失敗だった投資を記録して反省材料にする、そんな連載の第7回目です。

他の失敗も以下の記事から辿れます。

ぐるなび

7番目の事例はぐるなび。

グルメサイトを運営している会社。

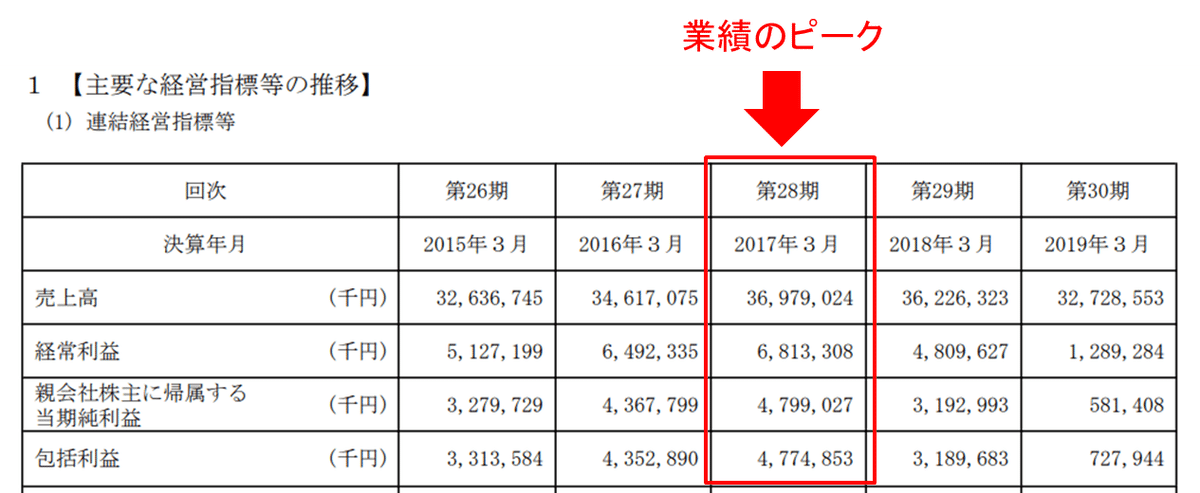

2016年度までは順調に業績を伸ばしていたのですが、そこをピークに業績は急降下。

特に2018年5月に発表した決算が良くなかった。売上高362億円、営業利益47億円とわずかに減収、30%の大幅減益で着地したことに加え、2018年度の見通しが売上高330億円(9%減)、営業利益13億円(73%減)と、ものすごい失望決算。これを受けて株価はストップ安、翌日に値が付いた後もずるずる下がり、1,567円あった株価は961円に沈みました。

その後コロナ禍もあって売上高は更にダダ下がり。コロナ禍が明けた24年3月期になっても、その売上は130億円にも届いていません。

失敗の要因

失敗の要因は2つ。

1つは、即座に損切りしなかったこと。

上記のとおり、2018年5月に発表された決算は減収減益、来期予想も減収+信じられないくらいの大幅減益と、教科書に載せてもいいくらいみごとな衰退企業の特徴を露呈していたのですが。

なまじ長期投資の成功体験があるものだから、ぐるなびもしばらく損切りせずに眺めていたわけですが、これが傷を深くする結果に。

損切りしないで持っておいてだいじょうぶなのは、業績が低迷していても実力はある、経営が変われば再び成長軌道に戻ると信じる理由がある場合だけ。決算を見て即座に「これはダメだ」と思ったくらいだから、信じる理由がないのです。

もう1つは、ぐるなびに集中投資したこと。

もちろん私のポートフォリオ全体の中ではぐるなびへの投資などたかがしれていますが、グルメサイト運営という観点で同業のカカクコムにも投資をしています。最近はカカクコムの株価も低迷気味ではあるものの、配当は支払われているし、コロナ禍でいったん落ち込んだものの業績も再び伸びているので、私としては投資適格と判断しています。ぐるなびとカカクコムに資金を均等に配分すればよかったのですが、だいぶぐるなびに多く偏って投資してしまいました。最終判断の理由は配当金。投資した当時はぐるなびの方が配当が良かったのです。

配当に惹かれて投資した結果、業績悪化して株価は下がるし配当は毀損するし踏んだり蹴ったりだ、というのを、私、時々やらかすんですよね😣。そういう時はたいてい「さっさとFIREしたい」みたいな雑念が入って近視眼的になっていて、後から考えると、目標である「配当収益の持続的継続的な増大」からちょっとズレていたなあ、と思うのです。

ぐるなびも、雑念にとらわれたクチですね。

サブスクリプションにご注意

昨今、と言いますか、だいぶ以前からですが、製品やサービスを売って終わりではなく、継続的にユーザに課金することで安定的にビジネスができるサブスクリプションサービス、というのが増えています。

昔は、顧客側から見て毎月支払いが発生するものなんて、携帯電話料金とか、水道光熱費とかごく限られていたと思いますが、今ではAMAZON(プライム会員の会費)、ADOBE(Acrobatなどソフトウェアの使用料)、SONY Interactive Entertainment(PlayStation Network)など、多くの継続的に課金されるサービスがあります。

これは企業側からすると、製品が売れた時だけに発生する収入と違って1回1回の収入は小さいけれど、継続的に長期にわたって発生する安定収入源です。こういう収入源があると業績が安定するので、サブスクリプションサービスを提供している企業に的を絞って投資する、というのは1つの優れた投資戦略になり得ますが、サブスクリプションならなんでもいいわけじゃない😅。

実際、ぐるなびの収益も、時期によって変動はあるものの8割くらいは加盟店からの継続的な課金収入(ぐるなびは「ストック型サービス」と呼んでいます。下図グラフの赤色部分)です。でも、業績が急降下し始めた2018年には、解約によりストック型サービスの収入が激減しています。

結局、製品やサービスの売り切りなのか継続課金なのかという収益モデルよりも、製品やサービスが魅力的かどうか選ばれるかどうかの方がはるかに重要なのです。

この記事が気に入ったらサポートをしてみませんか?