コロナ禍初上場企業倒産・レナウン7つの反省点

(引用:東京商工リサーチ、レナウンIR、東洋経済オンラインを基に作成)

コロナ禍で初の上場企業の倒産、自分が当事者ならばという視点で7つ反省視点を出しました。社長も従業員も今は一体となる時期、もし自分ならばという視点で一緒に考えましょう。

1.レナウン概要

2.レナウンの主な出来事

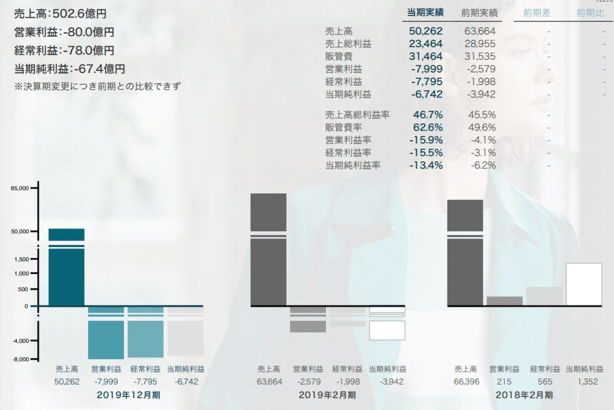

3.業績推移

<引用:東洋経済オンライン>

反省1.儲ける体制を作れなかった

儲ける体制を作れなかった

2期合計で106億円の損失。儲けを示す営業利益でも前前年▲25億円+前年▲79億円と儲ける事が出来なかった。

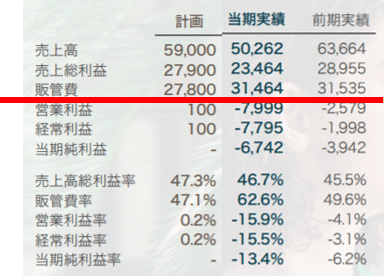

反省2.遅すぎた、販管費の削減

販管費削減をドラスティックに出来なかった。

決算期変更で前期は10ヵ月であった。営業売上減は仕方ないが販管費が昨対同様は看過できない120%膨らんでいる事になる。売上減になっても断行すべきであった。下記に販管費削減による効果を出してみる。

販管費シミュ①2か月分削減で52億円②更に①を前提に20%の削減を実行出来ると104億円削減が出来た。反省3に繋がるが、本当の所は営業以外での経費「売掛回収失敗の損失を57億円計上」していたので、それが無ければ一般管理費は257億円でシミュ①は達成していた。が、当初計画でシミュ①達成は2か月削減は営業期間が10ヵ月であったので『削減は0%」と言える、そこでシミュ②の更に20%削減のドラスティックな考え方も必要であったと言える。

反省3.売掛回収の失敗

親会社への売掛金53億+その他5億円58億円を損失計上し損を確定させた。膿を出し切るタイミングが今と考えて出し切ったと考えられる膿を出し切る想定はいつからしていたのだろうか?一方でレナウンの神保佳幸社長は2020年3月2日の会見で売掛回収について「必ず解決できる」と説明していた。当初から考えていたのであれば、反省3のシミュレーション②を行いたかった。

反省4.十分な手許現金を持てなかった

『手元現金シミュレーション』

実態

33億円÷23億円(月固定費/今期計画) =1.4か月会社維持の現金

シミュ① 山東から回収 33億円+52億円削減分=約60億円

⇒売上が0円でも60億円÷23億円(今期月固定費計画)=2.6か月会社維持

シミュ②山東から回収+ドラスティックな改善

33億円+104億円削減分=137億円(推定)残っていた。⇒売上が0円でも137億円÷23億円(今期月固定費計画) =6か月会社維持

反省4の深掘り1.資金調達の失敗

昨年決算では債務超過でもなく有利子負債は25億円(短期+長期)であった。総資産の7%⇒販管費減と残す事業での回復策を持って借り入れを実施したかった。

反省4の深堀2.コベナンツに抵触

上記が有価証券報告書に掲載されいたが、コベナンツ(※1)に抵触していた。

(※1)コベナンツとは、「情報開示義務」「財務制限条項」「担保制限条項」などがあり、これらの条項が守られなかった場合にはその時点での資金の全額返済や金利優遇の取り消しなどがペナルティとして課される。一般的にはシンジケートローンなどでよく使われる。

金融業界で、単純にコベナンツといった場合、通常債権者が債務者の財政状況に応じて貸付金を引き上げることができることを約した財務制限条項のことを指すことが多い。

反省5.コロナショックをもろに受けた<販路>

インバウンド需要以外、マイナス成長の百貨店に依存

伸び代があったのはECとGMSレディースのみであった。がその売上高は限定的な要因であった。

特にECはZOZOはじめ伸びているジャンルであったが、そのジャンルに投資が出来ていなかった事が反省である。

反省5の深堀.販路の撤退の遅さ

赤字に転落した2018年12月と2019年12月同様の反省点が残っている。また反省2の販管費が変わっていない事を鑑みれば具体的な事がなされていなかったか、甘かった事が反省である。

反省6.コロナショックをもろに受けた<生産拠点>

反省7.すべては社長

踊る誌面

・アパレル激震(上)「トップ不在」 レナウン漂流の末路

・仲良しで固められた「部長級」経営陣 百貨店依存、戦略描けず

・レナウン経営破綻 社長「不在」、四半世紀の悲

・慢心のキングメーカー・ブランド力過信、危機意識無く・社名は「不沈艦」

本文

取引銀行やM&A(合併・買収)仲介会社がレナウンの書類を持ち、同業のアパレル、ファンド、家電量販店、雑貨チェーンなどに話を持ちかける中でも、当事者には危機意識が無かった。先方が興味を示して交渉の段階になるとレナウン側は「他とも交渉したいから」と時間稼ぎをした。その繰り返しで、交渉相手は次々と降りていった。M&A仲介会社のトップは「誰が責任者なのか見えない。助けてもらいたいはずのレナウンが、相手先を『選ばせてほしい』とは本末転倒」と不満を漏らしていた。

そして、日本国内で白馬の騎士が現れないことがわかって、駆け込んだ先が中国の山東如意科技集団、13年に子会社となる。当然、レナウンの社長は山東からの意向に左右される雇われ社長にならざるをえない。さらに主体性はなくなる。

いかがでしょうか?

レナウンの親会社との関係性などがありますが、反省点のみを取り上げ自社ではどうだろうと、社長・社員が一体となって考える材料になればと思います。

この記事が気に入ったらサポートをしてみませんか?