将来に備えて年金を準備してはいけません!

今回は、将来に備えて年金を準備したりすると思いますが、保険会社などが提案してくるプラン内容に乗っかっているだけで本当にいいんですか?というお話になります。

私も以前大手の保険会社の人から、積立の個人年金保険を勧められて、将来に備えて入ったことがありました。当時から『あまり増えないな。』って、思っていました。

今は、解約してオフショア投資、アメリカへ投資しているのですが、個人年金保険と比べると利回りは少なく見積もって約10~20倍は違ってくるのではないか?と、思っています。※なぜ?アメリカなのかという記事はこちらです。

あまりにも内容が良すぎるため人に伝えるときに怪しく思われたりして難しいのですが、実際に運用されている方はたくさんいますので、決して間違ったことを言っているわけではないです。

ただ、考え方としましては日本の保険会社の個人年金の場合は、年金受取開始前の死亡給付金とかがありますので、海外に投資する場合と直接比較することはできないかも知れませんが、実際に支払ったお金に対する期待値を考えていくと、死亡給付金が付いているばかりに将来受け取れる金額が少なくなりすぎている感じがします。

自分の預けたお金をすべて運用に回してもらっていないためですが、私は自分の預けたお金はしっかりと運用されて、しっかりと増えてほしいなと思っています。

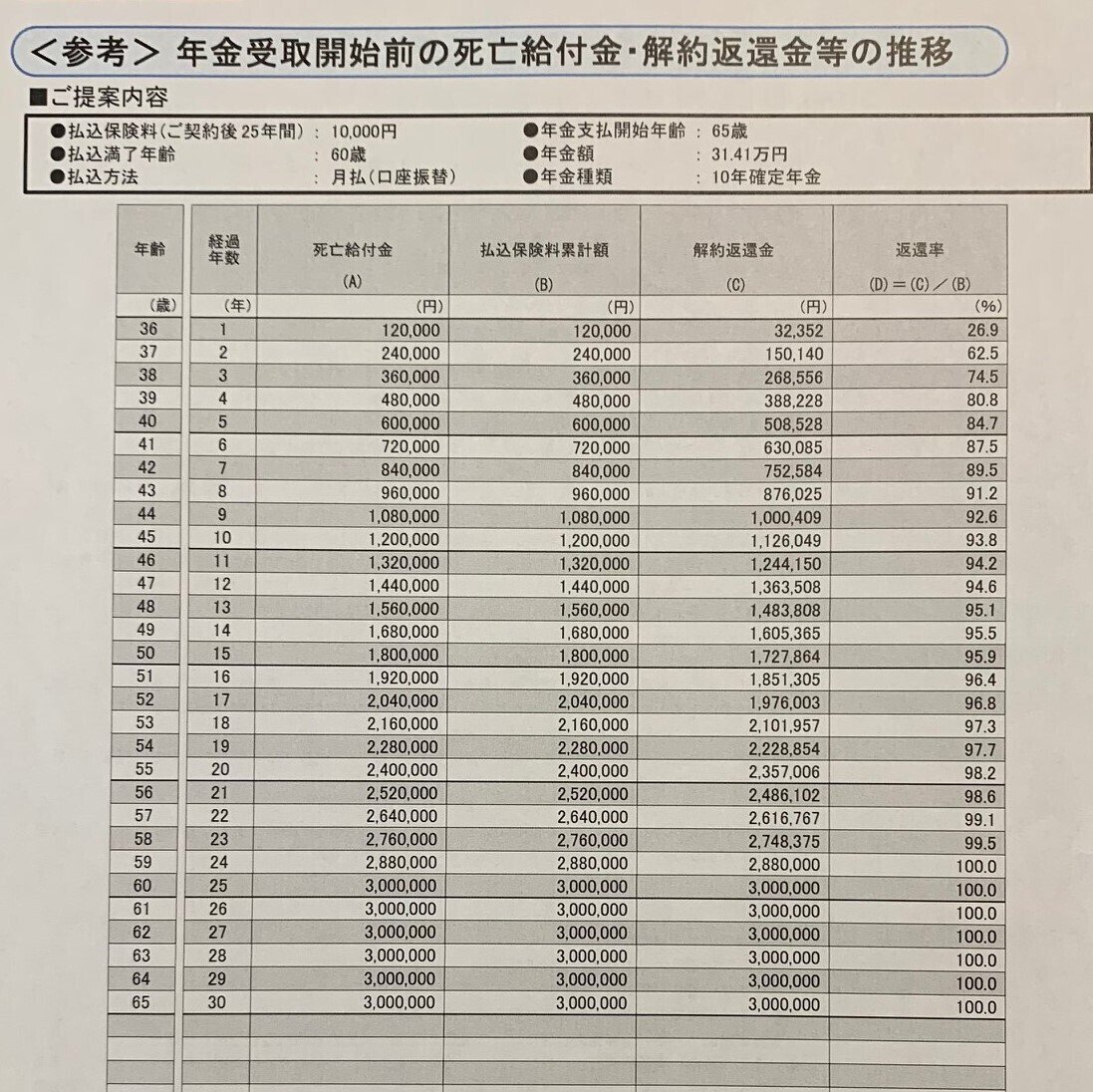

ある大手保険会社の個人年金保険の解約返還金等の推移を見てほしいと思います。

35歳の時に、月々10,000を25年間払込みします。

払込み満了年齢は、60歳。

65歳から年金額31.41万円を10年間受け取れます。※年金種類は、10年確定年金です。

こちらが年金受取開始前の死亡給付金・解約返還金等の推移表になります。

払込保険料の総額は、3,000,000円

年金を毎年受け取った場合の総額は、3,141,000円

払込保険料の総額に対する年金受取総額の割合は、104,70%になります。

年金はご希望により一時金(年金の一括払)でも受け取れます。

この内容と同じように、海外投資をした場合の受取金額をざっくりとですが計算してみたいと思います。

今まで平均利回りとしては、約10~11%ほど取れていた商品があります。

しかし今回はもっと少なく見積もってみて、約5%で25年間、複利で運用できたと未来予想をしてみます。

例えば10,000円を想定利回り5%、積立期間25年で計算してみます。今回は手数料等は考えていません。

すると、受け取れる金額は、5,955,097円になります。

※金融庁のホームページにシュミレーションができるページが用意されています。参考にどうぞ!。

5,955,097円 - 3,141,000円 = 2,814,097円

25年運用すると、約280万円の差になります。

約3万円を運用すると、約840万円は受取額に違いがでてきます。

死亡保障を付けなくてもよいと考えることができたら、利回りはグッと良くなります。

これはほんの1例に過ぎません。

死亡保障がどうしても必要な場合は、掛け捨てで検討して、運用は海外でというスタイルが運用としてはいい成果が出せるのではないか?と、考えています。

もし、海外投資に関してご相談してみたいことがありましたら一度ご連絡を頂けたらと思います。

これからは、お金にしっかりと働いてもらうことが大切になってくる時代ではないか?と、思います。

情報格差は貧富の差になります。

知っているのか?知らないのか?は、今後大きな差となってくるでしょう。

あなたは、今後どんな投資ライフを送っていきたいですか?