令和6年度税制改正~「賃上げ促進税制の強化」・「交際費等損金不算入制度の拡充」~

みなさん、こんにちは!スタッフの大石です。

前回に引き続き、令和6年度税制改正大綱について、解説していきたいと思います。今回は、「賃上げ促進税制の強化」および「交際費等損金不算入制度の拡充」についてです。

1.賃上げ促進税制の強化

(1)賃上げ促進税制とは

賃上げ促進税制とは、企業が賃上げを実施した場合に、賃上げ額の一部を法人税などから税額控除できる制度です。「令和6年度税制改正の大綱」において賃上げ促進税制が強化されることとなりました。

(2)現行制度

現行制度では、雇用者全体の給与等支給額の増加額に加え、教育訓練費の前年比増加額に応じて、大企業向け・中小企業向けについてそれぞれ下記のとおり税額控除されることとなっております。

【大企業】最大30%

【中小企業】最大40%

出典:

経済産業省

賃上げ促進税制パンフレット

https://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/pdf/chinagesokushinzeiseipr20220506.pdf

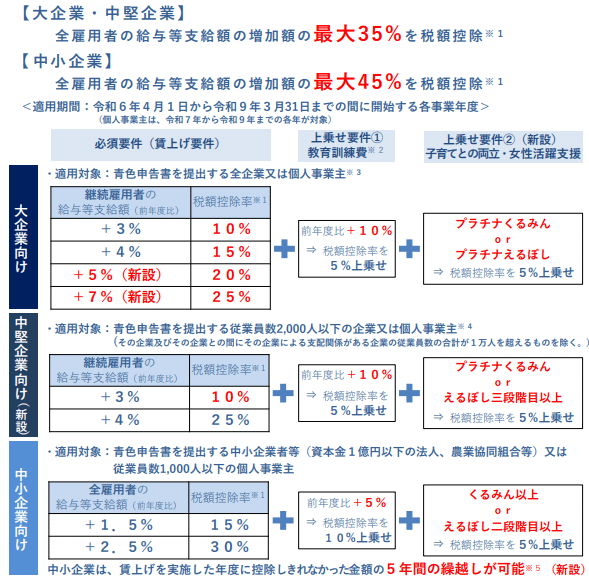

(3)主な改正点

①最大税額控除率

【大企業・中堅企業】最大35% (改正前:30%)

【中小企業】 最大45% (改正前:40%)

②適用対象期間

令和6年4月1日から令和9年3月31日までの間に開始する各事業年度

(現行よりも長い3年間の措置期間)

③創設・緩和項目

【大企業】現行よりもさらに高い賃上げ率の要件創設(5%・7%)

【中堅企業】大企業から分かれ、中堅企業向けの新たな枠の創設

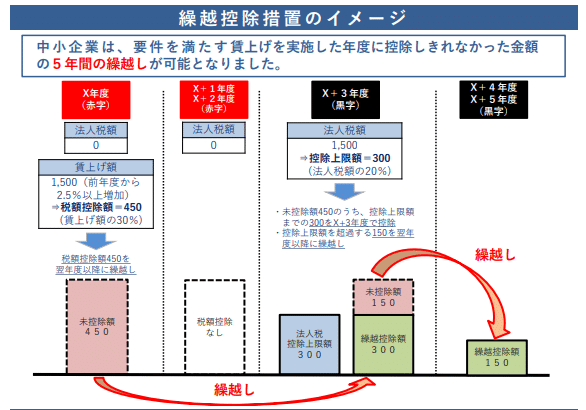

【中小企業】5年間の繰越控除措置の創設

【共通】①教育訓練費を増やす企業への上乗せ措置の要件を緩和

②子育てとの両立支援・女性活躍支援に積極的な企業への

上乗せ措置を創設

出典:

経済産業省

令和6年税制改正「賃上げ促進税制」パンフレット(2023年12月時点版)

https://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/r6_chinagesokushinzeisei_pamphlet.pdf

2.交際費等損金不算入制度の拡充

交際費等は損金不算入とされていますが、平成18年度税制改正により、会議費相当とされる1人5,000円以下の飲食等は交際費等の範囲から除外され、全額損金算入が可能となっています。今般、会議費の実態等を踏まえ、飲食費の金額基準について引き上げることとされました。

(1)主な改正点

①損金算入となる交際費等の範囲から除外される一定の飲食費に係る金額

基準

改正案:1人あたり10,000円以下の飲食費等

※社内接待費は含まれない

(改正前:1人あたり5,000円以下の飲食費等)

②適用時期

令和6年4月1日以後に支出する飲食費等から適用

③適用期限

令和9年3月31日までに開始する事業年度

(3年間延長)

(2)損金不算入額の計算方法

3.最後に

今回の賃上げ促進税制においては、雇用環境改善のため教育訓練費の上乗せ要件が緩和されるとともに、働きやすい職場づくりのため女性の活躍や子育と仕事の両立支援を積極的に行う企業に対する控除率の上乗せ措置が新設されます。

また、赤字企業においてはこれまで賃上げ促進税制の恩恵を受ける機会が多くありませんでしたが、今回の改正により賃上げ税制のメリットを享受できるようになります。ぜひ活用してみてはいかがでしょうか。

次回は「新NISA」についてです。

ぜひ、ご覧ください!!