小規模企業共済・経営セーフティ共済の活用法をご紹介!

みなさん、こんにちは!スタッフの大石です。

今回は国の共済制度である「小規模企業共済」と「経営セーフティ共済」の活用法説明させていただきます。事業を行っていく上で「備え」は大切です!ぜひ参考にしていただければ幸いです♪

1、小規模企業共済とは?

小規模企業共済は、個人事業主や小規模企業の経営者向けの退職金制度です。自営業の方が、国民年金以外の老後資金を準備する手段として活用できます。

(1)加入できる人とは?

常時使用従業員20名以下の個人事業主・会社等の役員・個人事業主と共同して事業を行う共同経営者が加入できます。

※サービス業(除 宿泊業・娯楽業)・商業の場合は、常時使用従業員が5名以下

(2)毎月の掛金はどのくらい?

月1,000円~70,000円の範囲内(500円単位)で自由に設定可能です。

加入後もいつでも変更できます。

(3)ポイントとは?

POINT➀安心の運営!:

国が全額出資している中小機構が運営。2022年度末時点で在籍者数161万人と多くの経営者の方に支持されている実績のある制度です。

POINT②掛金が全額所得控除に!:

掛金全額が「小規模企業共済等掛金控除」として課税対象所得から控除されます。税制上優遇措置がありお得な制度です。

たとえば・・・

課税所得対象400万円の場合

掛金月額3万円 加入前税額 372,500円

加入後税額 300,500円 72,000円お得に!

20年続けると・・・1,440,000円お得!!!

POINT➂経営者の退職金に!:

事業をやめた後の生活の備えとなる「経営者の退職金」です。

共済金の受け取りは一括・分割のどちらも可能です。

廃業・退職時に受け取りが可能で、満期や満額はありません。

※受取時は課税扱いとなります。

廃業の際の一括受け取りの場合:退職所得

解約時分割受け取りの場合:雑所得

オンラインシミュレーションもできますのでぜひ試算してみましょう!

POINT④事業資金の借入が可能!:

万一事業資金が必要となった場合、納付した掛金の範囲内で借入することができます。

ここまでポイントについてみてきましたが、注意点についてもみていきましょう。

積立期間によっては掛け捨てとなる場合や解約手当金が掛け金をした回る場合があります。

【掛け捨てとなる場合】

➀積立期間が6ヶ月未満で廃業・死亡した場合

②積立期間が12ヵ月未満で、上記以外の共済金の請求や解約を行う場合

【元本割れする場合】

➂積立期間が240か月未満の場合で任意解約する場合

12ヵ月未満の場合は掛け捨てのリスクがありますし、20年未満の場合は元本割れのリスクがあります。

契約後も掛金の金額変更は可能ですが、無理のない範囲内で長期的に積立できる金額設定が必要ですね!

ここまで小規模企業共済の概要について説明させていただきました。個人事業主は、自分が働くことをやめてしまうと、無収入になるというリスクがあります。

また、会社員の場合は国民年金ほか厚生年金もありますが、個人事業主のかたは自身で退職後・老後の資金の積立を行っていく必要があります。

老後の資産形成には小規模企業共済のほかiDeCo等を活用する方法もあります。

それぞれメリット・デメリットがありますので、制度の概要をきちんと把握し、無理のない方法で積み立てできるよう慎重に検討していきましょう!

2.経営セーフティ共済とは?

経営セーフティ共済は、中小企業の経営者が取引先からの売掛金・債権の回収が難しくなった場合に、貸付を受けられる制度です。

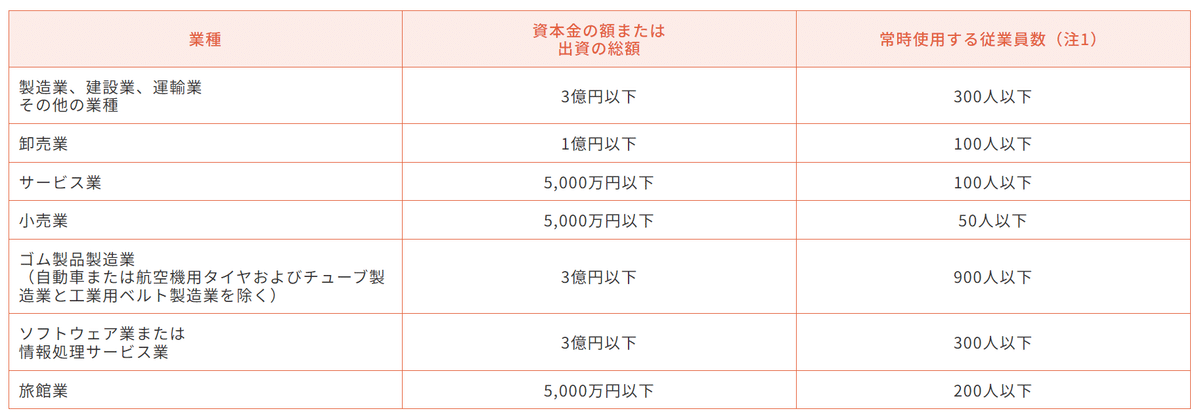

(1)どんな企業が加入できるの?

次の条件に該当する中小企業者で、引き続き1年以上事業を行っている方です。

※個人事業主または下表の「資本金等の額」または「従業員数」のいずれかに該当する方

(2)毎月の掛け金はどのくらい?

月5,000円~200,000円の範囲内(5,000円単位)で自由に選べます。加入後も掛金の金額変更は可能ですが、減額の場合は一定の要件が必要です。

掛金は総額が800万円になるまで積み立てられ、掛金総額が掛金月額の40倍に達したあとは、掛金の掛け止めできます。また、掛金の前納もできます。

(3)ポイントとは?

POINT①貸付を受けることができる!(無担保・無保証人・掛金の10倍):

取引先事業が倒産して売掛金債権等が回収困難となった時貸付を受けることができます。

・貸付が受けられる金額:「回収困難となった売掛金債権等の額」

「掛金総額の10倍に相当する額(最高8,000万円)

のいずれか少ないほう

・貸付の条件:無担保・無保証人・無利子

※共済金の貸付を受けると、貸付額の1/10に相当する額が掛金総額から控除されます。

取引先事業者に倒産が生じていなくても、急に資金が必要となった場合、解約手当金の範囲内で貸付が受けられる「一時貸付金」の制度もあります。

POINT②掛金を損金または必要経費に算入できる!:

法人:損金/個人事業主:必要経費 に算入できます。

POINT③解約手当金が受け取れる!:

12ヵ月以上掛金を納付していれば、自己都合の任意解約でも掛金総額の80%以上の解約手当金が受け取れます。40ヵ月以上納めていれば、掛金全額が戻ります(12ヵ月未満は掛け捨てとなります)

※受取時は課税扱いとなります。

ここまでポイントについてみてきました。小規模企業共済と同様、掛け捨てとなる場合もありますので、加入の際は金額や期間についても検討していく必要があります。また、受取の際は課税扱いとなります。税務上、大幅に利益が増えないようにする出口戦略も検討する必要となります!

3.最後に

ここまで「小規模企業共済」・「経営セーフティ共済」について解説させていただきました。みなさん、ご理解いただけたでしょうか?

それぞれメリット・デメリットを理解して、老後資金の積み立て・経営上の「もしも」の時に備えて準備しましょう!

本コラムが皆様のお役立ていただければ幸いです♪

最後までご覧いただきまして、ありがとうございました!

次回の経理コラムもお楽しみに♪