固定金利・変動金利

お疲れ様です。

台風が過ぎるとめちゃめちゃ天気いいですね。

今年の夏は雨が多かったイメージなので、雲一つない青空がばり気持ちがいいと思う今日この頃ですが、皆様はいかがお過ごしでしょうか?

今回は『固定金利・変動金利』について改めて見ていこうと思います。

ニュースや住宅ローンの借り入れ等で、金利について耳にする機会は多いと思います。

ですが、「よぉわからん」と深く考えたことがない人も多いかと。

結論から言うと、

”金利とはお金を借りた人が、借りたお金に対して支払う利子の割合”です。

【ポイント】

♦︎金利とは預金や貸付に対するお礼の割合のこと

♦︎変動金利は日銀の政策金利、固定金利は政府の10年国債の金利が基準

♦︎高金利を狙うなら融資型クラウドファンディングを活用

1・金利とは?

金利とは、

お金を借りた人が、借りた金額に対して追加で支払う金額の割合を表します。

なので、銀行預金やクレジットカードの分割払いを利用するときなど、金利がどれくらいか?を確かめる必要があります。

例えば、あなたが銀行に100万円を預金し、1年後に預金額が101万円になっていたと仮定します。

この場合だと、100万円に対して1万円(利子)増えているので、金利は年率1%となります。

簡単に言うと、

お金を貸してくれた額に対する”お礼の割合”ということですね。

〜金利と利子の違い〜

金利と合わせてよく用いられる『利子』とは、

お金を借りた側が貸した側に返すお金の総額から元金を引いた金額です。

つまり、『利子』とは、お金を借りることに対しての『手数料』だと思えば大丈夫です。

「それじゃ金利と同じ意味やないかーい」

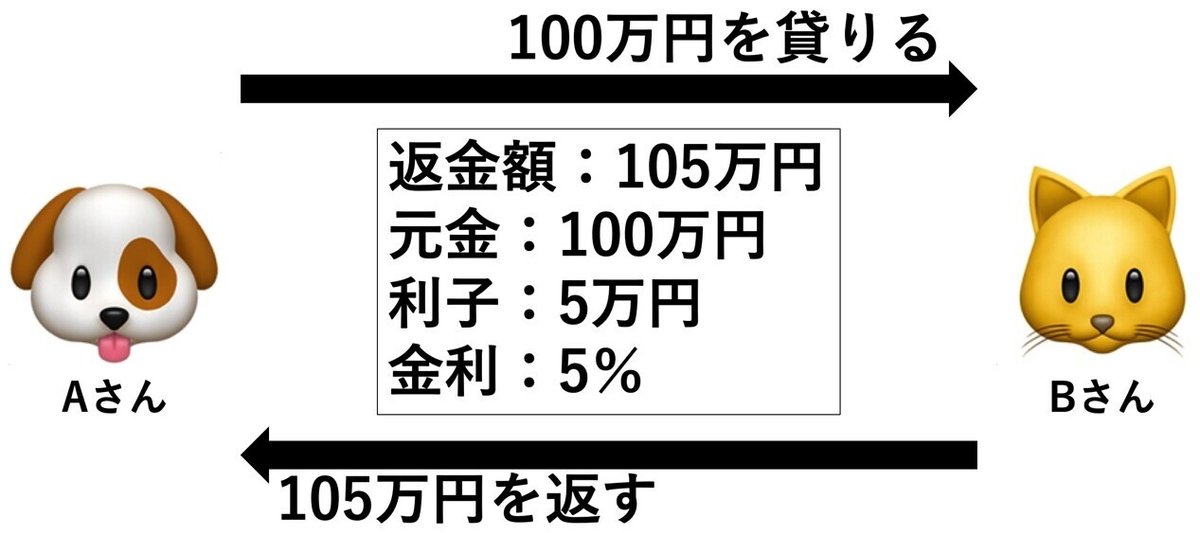

と思ったベルちゃん🐶と同じ知能指数の人がいると思うので、BさんがAさんから100万円を借りて105万円を返す場合を想定して、違いを見てみましょう。

お金を貸してもらったBさん(ネコ)の立場から見ると状況は

♦︎Aさんにお礼として上乗せする割合が5%⇨『金利』

♦︎Aさんにお礼として上乗せする金額が5万円⇨『利子』

実際にAさんから借り入れたお金(元金)に対してお礼の

『割合でみるか』『金額でみるか』の違いになるとです。

〜金利は利回りや利息と違う〜

金利と似たような言葉として『利回り』『利息』がありますが、これたとも違いがあります。

先程の例で示したAさんとBさんの貸し借りについて、今後は貸し手であるAさん(🐶ベルちゃん)の立場から見てみましょう。

上の図の状況としては

♦︎Bさんからお礼として上乗せされる割合が5%⇨『利回り』

♦︎Bさんからお礼として上乗せされる金額が5万円⇨『利息』

実際にBさんへ貸したお金に対して上乗せしてもらえるお礼を

『割合でみるか』『金額でみるか』で言葉が変わります。

それをまとめた図を作ると

これをみてわかるように、

『支払う”利子・金利”』が多い人ほど『貧乏』となり、

『貰う”利息・利回り”』が多い人ほど『お金持ち』となります。

なので、

利息と利回りを増やすことに全集中の呼吸をすればお金に対する不安は軽減されていきます。

元金に対して、年間で何%の利息が付くかを『年利』と言います。

2・固定金利と変動金利

住宅ローンを組む場合『固定金利』と『変動金利』があるので、どう選ぶべきか迷う方も多いと思います。

選択を間違えば最終的に損をする可能性もあるので、違いをしっかり理解するのは大切なことです。

〜固定金利とは〜

固定金利とは、

契約した時点から金利がずっと一定になる仕組みで、主に以下の2つのタイプがあります。

♦︎全期間固定金利型

⇨返済が終わるまで金利が変わらない

♦︎固定金利期間選択型

⇨設定した期間内のみ金利が変わらない

より理解を深めるために、35年間の借り入れをした場合をイメージして違いを見ていきます。

例えば、

全期間固定金利型を選んで家を買った時の金利が年利1.0%なら、

35年間の返済が終わるまで金利は1.0%のままです。

固定金利期間選択型では10年などの選んだ期間内は固定金利ですが、

期間経過後は変動金利か固定金利を選択できます。

『フラット35』という返済があるのですが、それは『全期間固定金利型』ということですね。

〜変動金利とは〜

変動金利とは、

一定期間ごとに金利が変動する仕組みのことで、一般的に住宅ローンなら5年ごとに変更されます。

「どっちがお得なのか?」

と感じた方もいると思いますが、あなたのライフプランによって、どちらがあっているかどうかは変わります。

まず固定金利と変動金利のメリット・デメリットを考えてみます。

2021年時点では日銀のマイナス金利政策の影響を受けて、変動金利の方が金利は安くなっている状態です。

とはいえ、将来的には金利上昇の可能性もあるので、今後を見据えて安定した固定金利を選ぶのも選択の1つです。

住宅ローン利用者全体では、『変動金利』を選んでいる人の方が多いです。

3・金利の仕組みとは

金利の仕組みについて以下の3点をみていきましょう

①金利の上限はどれくらいか?

②固定金利は『10年国債の利回り」が基準

③変動金利は『短期プライムレート』が基準

お金の借り手側が金利で大損しないように仕組みが作られているので、それぞれチェックしていきます。

①金利の上限はどれくらいか?

お金の貸し借りでは、貸し手が有利になるため『勝手に高い金利を設定されるのでは?』と不安になるかもしれません。

法外な設定にならないように、

金利は『利息制限法』という法律によって上限が定められています。

金利の上限は、借入金額によって変化します。

♦︎10万円未満:年20%(上限)

♦︎10万円〜10万円未満:年18%(上限)

♦︎100万円以上:年15%(上限)

業者や会社、銀行はこの法律に基づいて利用者が借りる金額によって金利を決定しています。

もし上限をオーバーしていれば違法となるので、金利で被害を受けないためにも理解しておいた方がいいでしょう。

上限があっても、会社ごとよって金利は違いがあるのですが、実は金利の種類によって別々の基準が存在しています。

②固定金利は『10年国債の利回り』が基準

固定金利は『10年国債の利回り』が基準となっています。

10年国債とは、日本政府が国の運営に必要な資金を集めるために発行する、満期が10年の債券のことです。

インフレやデフレなど将来の物価変動や金融政策が及ぼす影響を考慮し、国債市場にて金利が決まります。

たとえインフレが等が発生しなくても、期待が高まれば変化を先取りして変動する可能性がある点は覚えておく必要があります。

③変動金利は『短期プライムレート』が基準

変動金利は日本銀行の定める政策金利に基づいて決まる『短期プライムレート』が基準となることが多いです。

政策金利とは日本銀行が一般の銀行にお金を貸す際に発生する金利で、以下のような特徴を持っています。

♦︎好景気によるインフレ→引き上げられる

♦︎不景気によるデフレ→引き下げられる

基本的には政策金利が上がれば変動金利も上がり、

政策金利が下がれば変動金利も下がるといった感じです。

マイナス金利政策が続いている最近の変動金利はおよそ0.4%〜0.6%で推移しています。

4・融資型クラウドファンディング

「銀行預金でなくとも、より高い金利が見込めるものがあったら…」とよく深くなるのが人間というものです。

欲張りは場面では良いことです。

そんな人におすすめなのが『融資型クラウドファンディング』です。

主な仕組みは、あなたの持っているお金を『資金を必要とする企業』に貸すことで利益を得るというもの。

投資の一種ということで社会貢献にもなり、利回りは3%〜7%と大きな利益が見込めます。

案件の中には保証会社と契約を結んでいるファンドもあるので、元本が欠損するリスクを軽減できるのも魅力の1つです。

最低1万円から始められる参入ハードルの低さもメリットですね。

例えば、『CAMPFIRE Owners』や『Funds』がよく見ます。

最後にもう一度重要なポイントをおさらいします。

【ポイント】

♦︎金利とは預金や貸付に対するお礼の割合のこと

♦︎変動金利は日銀の政策金利、固定金利は政府の10年国債の金利が基準

♦︎高金利を狙うなら融資型クラウドファンディングを活用

ちなみにで、2021年現在とこれまでの普通預金金利も載せておきます。

さぁ預金、頑張ってしましょうw

ローンを組む際などは、金利についての基礎知識があるだけで損をする確率をグッと軽減できるでしょう。

友人から突然電話がかかってきたので相手してあげますか。

それでは今週も残り半分ですが、適当に頑張りましょう。

ーーーーーーーーーーーーーーーーーーーーーーーー

最後まで御拝読ありがとうございます。

皆様の何かのキッカケにでもなれば幸いです。

🐶ここでは『お金』『投資』『マインド』などを書いています。

『お金』は人生の全てに関わってきますので、そこの問題を解決すれば自分も周りの人も自分の望んだ人生が送れると思いのもと書いています。

気張らず『へぇー』くらいで見て頂けたら幸いです。

🐶今回のいっぬ🐶

噛むベルちゃん🐶🔔

この記事が気に入ったらサポートをしてみませんか?