明日からの投資に役立つ銘柄プレゼン 3496 アズーム

こんばんは。

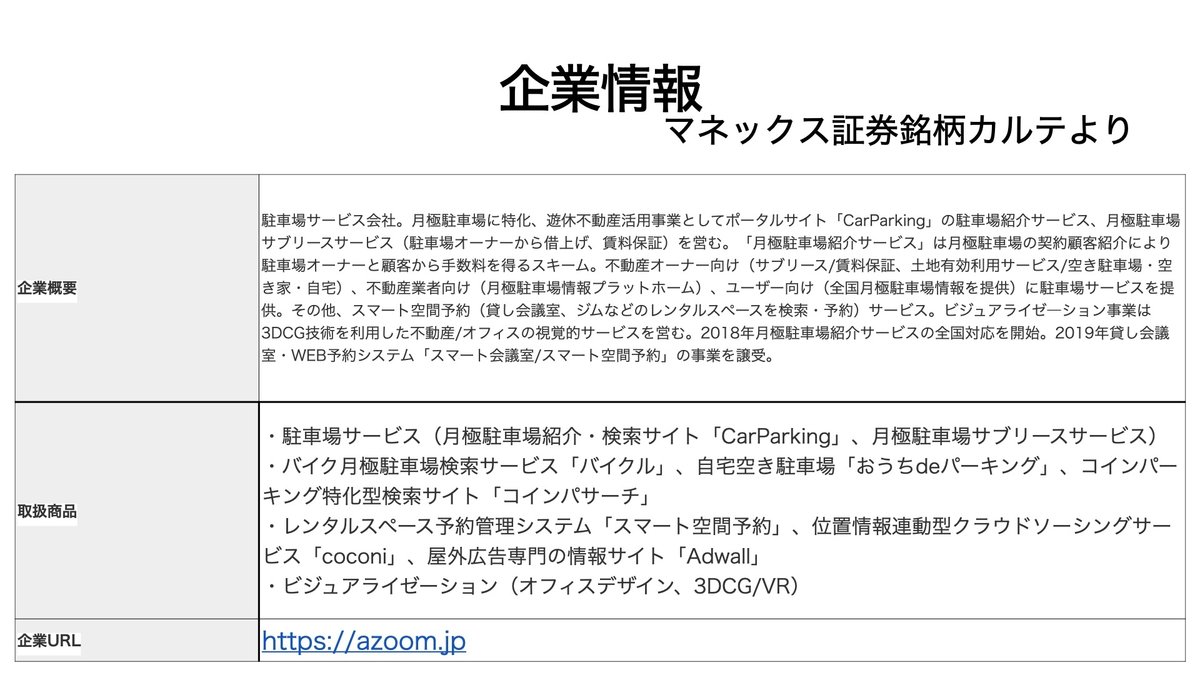

今回の分析企業は駐車場サブリースをメイン事業とする アズームを取り上げました。

※Voicyの対談用にチャート分析を更新、本記事は無料公開としました(2022.2.26)

駐車場サブリース事業を主力とする企業ですが、ビジュアライゼーション事業も立ち上げており、ホームページから会社のVR体験ができるようになっています。

また、事業内容を理解するのに Japan stock channel さんのYouTubeでのインタビューは非常に参考になりました。1年前の動画ですがぜひ参考までに。

次はテクニカル分析です。Tradigviewを利用しています。

チャートの移動平均線はW.オニールに倣い、10日単純移動平均線、21日加重移動平均線、50日単純移動平均線、200日単純移動平均線を用いています。

短期的には下落トレンドが続いていますね。今はまだ落ちるナイフ状態でせめて順張りエントリーするなら下降トレンドラインかつ200日線を越えてからが一つのポイントですね。

また週足チャートではフィボナッチ直線を引いてみました。最高値を上場来高値、最安値はコロナ禍で取ると、ちょうど半値ラインで前回止まった様に見えます。今の地合いならこのラインも正直不安の残るラインであり、MACDも短期線は下向きであり、前回ベースを形成した4000〜4100円前後の指値エントリーが無難なところかもしれません。中期的目標を上場来高値付近とすれば、ロスカットラインをフィボナッチ38.2%押しの3600円として(買値-10%)、リスクを取りに行くような作戦でしょうか。

国交省のHPにも記載がありますが、施設建設に当たり、駐車施設の義務付けというものがあるそうです。つまりマンションや商業施設を立てた際に駐車場を作らないといけない、でも人口や当然運転を行う人口も減り、自動車生産台数も減っている状況。ここにミスマッチが起きているんですね。このミスマッチを上手に利用して事業を成長させているのがアズームなんです。

上の2スライドはともに今回の決算資料より引用したものですが、きれいな右肩上がりの成長、かつ収益の柱としての安定性が際立ちます。

また、PSR,PBRも同業他社と比較して割高ですので、指標としてはどうしても低い点数になりますね。

直近3年の実績PERから今期から来期に予想される一株益を掛け算すると将来の株価予測の一助になります。そうすると、33360 円に。とんでもない増加ですね。しかしこのPERは上場時のEPSも含んでの平均算出しているため異常値と思います。

また、非常に便利かつ興味深いのがマネックス銘柄スカウターに実装された理論株価計算。ぜひ皆さんも一度利用してみてください。様々な条件で設定することができ、短期的~長期的に想定される株価を計算することができます。

今回はスライドの通り、EPS来期予想240円に3年平均成長率44%とし1年後の株価を予想したところ(左側)、15528円とこちらも大幅上昇となりました。

その点から40%ルール達成かつ、株価2倍以上ということで点数上は満点になったわけです。

とはいえ、米国での利上げや中央銀行の資産購入縮小などのニュースがあるなか、この上昇ははっきり言って厳しいと思いますので、もっと現実的な数値をマニュアル入力(右側)すると7800 円となりました。上場来高値8180円とあわせて8000円あたりが一つのラインですね。それでも1年後の株価予想としては60%以上の上昇です。

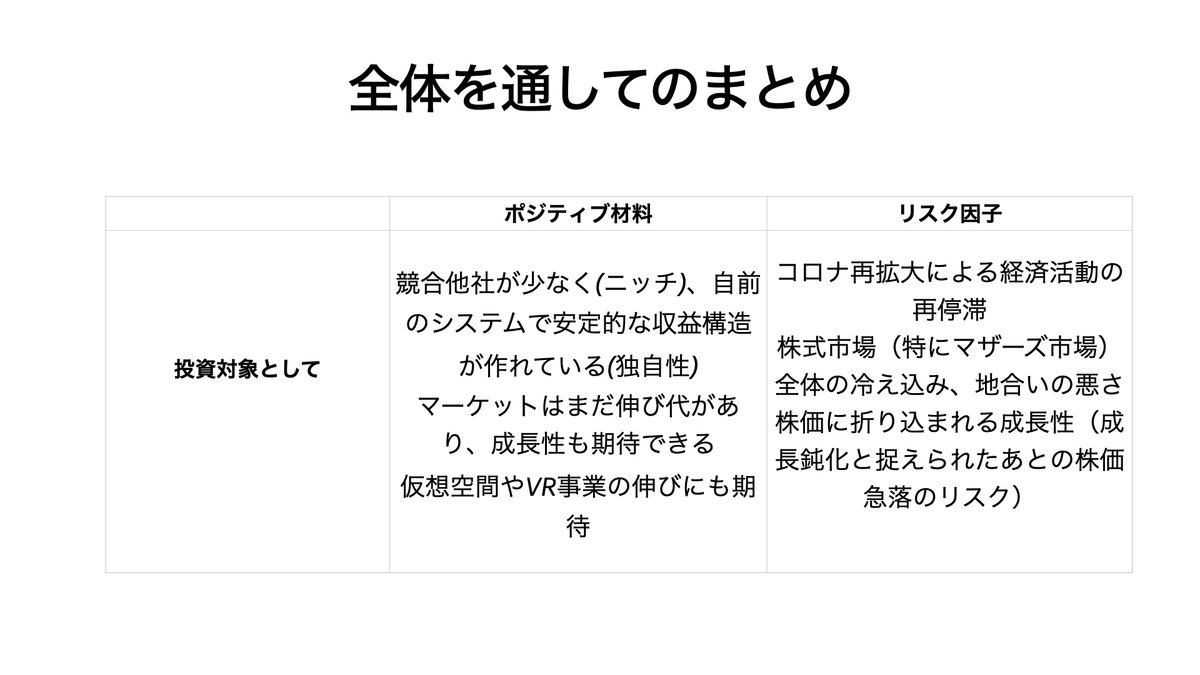

いかがでしたでしょうか。 分析した感想としては株価はある程度成長を折り込んでいるとはいえ、まだまだ伸び代がある企業だと思います。しかし、すぐに投資対象として手を出すかは直近の地合いなどから慎重に考える必要性があります。

最後までご覧頂きありがとうございました。

ポストプライムのPrime投稿ではプレゼンテーション動画としてUpしていますのでそちらもどうぞ。

ではまた!

この記事が気に入ったらサポートをしてみませんか?