第3部 EPAによる節税のための手続き: 産品が原産品であることを輸入国税関に示す書類

第3部は、輸入国でEPA税率の適用を受けるために必要な原産地手続きについて述べていきます。EPA協定の原産地手続きは締約国が従うべき大枠を定め、実施に係る細目を国内法令に委ねているので、各締約国においては自国の関税制度、輸出入通関手続きに沿った規則を定め、実施しています。第1部及び第2部で述べたように、EPA税率の適用を受けるためには輸入締約国でEPA税率の設定(EPA協定上の関税譲許)があり、輸出締約国で生産された産品が原産品であり、積送要件などの協定上の他の要件を満たし、輸入者が輸入申告においてこれらの要件を満たしていることを示す書類を提出することが必要です。今回は、輸出締約国で生産された産品が原産品であることを示すための書類にどのようなものがあるか、この書類が特恵関税制度の導入期の原産地証明書から今日先進国で実施されている自己申告に至るまでにどのような変遷を経ているか、原産地証明書と自己申告が手続きのIT化にどのように対応しているかについて解説し、次回に、輸入締約国税関がどのように産品の原産性の真偽を確認し、EPA特恵制度の健全性を確保しているかについて述べていきます。

1. 産品が原産品であることを輸出締約国政府が保証する書類

1-1 第三者証明制度における特恵原産地証明書

関税の減免を受けるためには、輸入申告において輸入者が当該減免要件を満たしていることを税関に申告し、要件充足の証拠として必要書類を提出しなければなりません。その中でも、EPA特恵関税の適用には、輸入申告された産品が原産品であることを明らかにする書類の提出が必須となります。日本では一般特恵制度(GSP)の1971年8月実施、日シンガポールEPAの2002年11月発効以来、日豪EPAで自己申告制度が導入されるまでの間、一貫して輸出(締約)国政府が発給する原産地証明書(Certificate of Origin)のみを産品の原産資格を証明する証拠書類として提出すべきことを求めてきました。このように、輸出入の当事者以外の第三者が産品の原産性を判断し、証明書を発給する制度を「第三者証明制度」と呼んでいます。一般的に、EPA協定においては税関又は貿易を所掌する省庁などの国家機関が原産地証明書の発給機関としての役割を担いますが、国家として信頼できる特定の団体(日本においては日本商工会議所)を指定して発給事務を委託することがあります。この場合であっても、EPA協定上、特定の団体が行った発給行為に対して締約相手国に対して責任を負うのは当該団体を指定した締約国です。

1-2 特恵原産地証明書の世界標準の有無

特恵原産地証明書には大きく分けてGSP原産地証明書とEPA・FTA原産地証明書の二つが存在します。復習になりますが、GSP(一般特恵制度)は、先進国から開発途上国に対して一方的に「特別な恩恵」として関税を撤廃又は引き下げる制度です、これに対して、FTAは国家間で(たとえ相手国が開発途上国であっても)協定を締結して相互に関税率、その他の貿易制限的な措置を撤廃又は軽減する制度で、その範囲をWTO協定の規律を越えて競争、投資、eコマースのような分野にまで拡張したFTA協定を(日本国政府に定義に従えば)EPAと呼んでいることは第1部で既に説明したとおりです。

GSP原産地証明書には国連貿易開発会議(UNCTAD)で合意された標準様式があり、開発途上国からGSP供与国への輸出においては、(例外的に自己申告を採用する供与国[1]への輸出を除いて)統一様式であるGSP原産地証明書 Form A(別表1)の使用が義務付けられます。

一方、EPA・FTA原産地証明書に標準様式は存在せず、各協定において個別に定められます。GSPは特恵供与国の国内法で自ら一方的に特恵待遇の内容及び手続きを決めることができますが、EPA・FTAは国際協定であり、その内容は交渉で決まります。したがって、交渉当事国の一方がEUのように経済的・政治的により強い立場にあり、他方が開発途上国である場合、EUのFTA原産地証明書(例えば、Movement Certificate EUR.1)がそのまま採用されることが多くなります。FTA・EPA交渉では関税撤廃をどこまで勝ち取るかのマーケットアクセス分野が「主戦場」として報道され、政治問題として首脳間で取り上げられることさえありますが、その裏で自国の通関制度に整合的な原産地手続きを交渉相手国に認めさせるべく、地味ではありますが、専門家同士の交渉が行われます。例えば、EPA・FTA協定の実施のために電子通関システムの改変を要するのであれば、あらかじめ交渉の着地点を予測して、予算の手当を含む大がかりな準備が必要となります。

1-3 EPA・FTA原産地証明書の記載内容

EPA・FTA原産地証明書(以下「原産地証明書」)に記載する内容に関して、既存の解説書は、記載要領を羅列しただけのものが多かったと思います。しかしながら、EPA税率を適用して通関した後に輸入国税関から不必要な照会を受けないためには、原産地証明書になぜその記載を求めるのかについて、輸入国税関の視点からの理解が必要です。この点については、日本国税関が公開している「不備のあるEPA原産地証明書等の取扱い」が大変役に立ちます。なぜならば、この「取扱い」には、原産地証明書の記載内容に不備があった場合、「無効」、「原則無効」、「有効」とする判断基準が公開されており、輸出者が原産地証明書の発給申請を行なう前、又は輸入者がEPA税率での輸入申告を行なう前に、必ずチェックすべき重要なポイントとそうでないポイントが列挙されているからです。

それでは、輸入国税関の視点から見た記載内容について解説します。

(i) 産品の原産性

関税の減免税を行なうために必要な要件具備を疎明する書類として、輸入申告される貨物が当該EPA・FTAの原産品であることを、明確に、原産品と認める根拠を含めて記載する必要があります(例外として、日シンガポール、日スイス協定)。記載項目の一つに原産品と認める根拠としての特恵基準を記載する欄があり、以下のような頭字語(acronym)を記載することになります(図表1参照)。頭字語の統一的な運用が図られているわけではありませんが、産品の内容を表現する「WO (wholly obtained)」、「PE (produced exclusively)」とするか、記号として特恵基準の規定順に「A」、「B」、「C」とするかなど、ある程度の傾向が見てとれます。

輸入国税関の視点では、この記載は輸出締約国での生産工程を推定するのに役立ち、輸出締約国での生産が常識的に考えられないような産品(例えば、内陸国での生鮮海産物)に「WO」、「A」が記載されていれば、輸入締約国の税関職員は当該原産地証明書、ひいては輸出締約国の発給機関の質を疑うことになります。また、品名が曖昧でHS番号が原産地証明書と輸入申告書に異なる番号が記載されている場合、輸入国側では、原産地証明書の発給申請を行なった産品は輸入申告されている産品とは別のものであり、輸入申告されているHS項・号に設定されている品目別規則を正しく適用した結果として原産品と認めたのか、疑問が生じることになります。このような場合、当然のこととして産品の原産性は揺らぎ、日本国税関では「原則無効」として輸入者の疎明によって救済の余地が残されていますが、開発途上国税関ではこのHS番号の不一致だけで十分な特恵否認の原因になり得ます。

(ii) 申告貨物との同一性

通常のWTO税率での輸入申告においても、輸入申告されて港湾地区などで輸入許可を待っている貨物とインボイスなどの商業書類及び船積書類に記載される貨物が同じものであるか、輸入国税関では通関審査の基本動作としてその同一性の確認を万全なものとします。そのために、必要な場合は、現物確認、成分の抽出による化学分析なども行ないます。EPA輸入においては同一性を確認すべき要素がもう一つ増え、許可を待っている貨物そのものと、商業書類及び船積書類で特定される貨物、及び原産地証明書が証明する産品が同一であることを確認する必要があります。具体的には、輸入申告されている貨物が契約書、インボイス、B/L、パッキングリストなどに記載されている物品と同一であることを確認した上で、一般税率に代えてEPA・FTA税率を適用するための書類として提出された原産地証明書が当該輸入申告に係る貨物の全部又は一部に対して適正に発給されていることを確認することになります。したがって、原産地証明書と輸入申告に関連する商業書類、船積書類との間で、輸出者名、輸入者名、HS番号、品名、数量などが整合的に記載されていないと、別の産品に対して発給された原産地証明書、又は同じメーカーの同じ品番・型番の産品であっても別の取引相手への船積貨物に対して発給された原産地証明書が誤って申告書類として提出されている(すなわち、輸入申告された貨物に対する原産性を立証する資料ではない)と輸入締約国税関に判断されてしまうかもしれません。

特恵制度を利用する輸出者にとっては「面倒くさいお役所仕事へのお付き合い」としか受け取られないことと思いますが、原産地証明書に商業書類及び船積書類の日付、番号などを言及すること、又はあえて当該書類の内容を原産地証明書に重複的に記載することは、輸入申告された貨物が商業書類、船積書類に記載されている貨物と一致し、さらに原産品であることを示す原産地証明書との整合性を確認する上で、輸入締約国税関での審査に必要なものといえます。

輸入締約国税関においてよく問題となる事例として、第三国インボイスに基づく原産地証明書の発給があります。例えば、欧州のX社の生産拠点であるインドネシアのY社の産品をEPA輸入する場合、商流は日本の輸入者と欧州のX社との間でインボイスが発出されるものの、物流上の輸出者はインドネシアのY社であって、Y社は欧州のX社からの生産・出荷指示に従って日本の輸入者に直接産品を輸出するとします。この場合、輸出締約国で発給される原産地証明書に記載される輸出者はY社であって、日本での輸入申告の際に課税価格決定のベースとなるインボイスの売手となるX社ではありません。このように、原産地証明書の輸出者とインボイス上の売手とが一致しない場合であっても、例えば、インドネシアで発給される日インドネシアEPA原産地証明書に、「インボイスが非締約国である欧州でX社(正式名称と住所)から発出される」ことを記載すれば、日本国税関は輸入者に対してX社がY社で生産された産品を日本に直送させたという事実関係が確認できます。もし、X社のインボイス番号が輸出時に分かっていない場合であっても、「輸出者によるメーカーズインボイスの日付・番号を記載し、(輸入申告で使用される)インボイスが欧州でX社(正式名称と住所)から発出される予定である」ことを記載すれば、日本国税関は同様な処理を行なうことができます。

(iii) 原産地証明書の真正性

原産地証明書に押印される印影、発給機関の証明職員の署名を偽造して、虚偽の原産地証明書を作成するのは、古典的な関税犯則の手口です。したがって、輸入締約国税関ではこれらの様式性に係る要件を慎重にチェックしています。残念なことに、適正に発給された原産地証明書の提出が輸入締約国においてEPA・FTA税率を適用するための協定上の要件とされている場合、いかに他の書類から産品の原産性を確認できたとしても、制度の仕組みとして原産地証明書が真正なものでない限り輸入締約国税関はEPA・FTA税率を適用することはできません。このため、発給事務がシステム化されるようになるに従い、電子的に印字した署名、スタンプを自署及び物理的な押印と同じ真正なものとして容認するようになり(運用上の手続規則などに規定)、真贋の見分けが容易につくような証明書の発給方法が開発されています。

(iv) 第三国産品の迂回輸出への対応

産品の輸出時に発給される原産地証明書には、当該産品が第三国で生産された迂回品でないことのネガティブ・チェックのための手がかりを得るべく、記載事項に➀生産者の名称・住所、②輸出締約国から輸入締約国までの輸送経路等の記載を求めることがあります。

➀ 生産者の名称、住所は、ウェブサイト情報などを利用して生産者として記載された企業者の製品、規模などを把握し、原産地証明書の信憑性を裏付けることになります。もし、生産者として記載された企業者が輸出締約国に存在しなければ、原産地証明書の記載に大きな疑義が生じます。

しかしながら、輸出者が生産者の詳細を輸入者に秘匿したい場合であっても生産者の詳細明示を強制するならば、事業者はEPA制度の利用自体を躊躇することになります。そのため、協定によっては、生産者の記載について「Confidential(秘密)」(RCEP協定)、「Available to Customs upon request」(日メキシコ協定)、「Available to the relevant authority upon request」(日ペルー協定) と記載することを求め輸入者には非開示とする方式(対輸入国税関に対しては求められれば情報を提供)、「輸出者又は生産者」の選択的記載を求め、生産者が原産地証明書の発給を求めない場合には生産者の記載を要しない方式(日豪協定)、又はそもそも輸出者のみを記載要件として生産者の記載を求めない方式(アセアン諸国との二国間協定ほか)があります。

② 輸送経路等は、実際に輸送された経路、使用された船舶・フライト、輸送に要した日数の事実関係を示すものではなく、輸出時に予定されている経路などを示すものです。原産地証明書の発給申請を行なう時点で船積み[2]の詳細が分かっていない場合もあるため、「分かる範囲で」との条件が付されることが一般的です。輸入締約国税関は、EPA原産地規則に定められた積送要件の充足を確認するために、これらの予定と実際の運送書類との突合によって貨物の同一性に加えて、第三国産品の迂回輸出でないことの確認を行なうことがあります。

少なくとも、輸送途上で積替えを行なった第三国で輸入通関されて産品が当該国の市場に出回ったとすれば、積送要件を満たさない産品として特恵待遇は受けられません。これは、一旦市場に出回った産品が当該国でさらに加工が行われたか、輸入時の形状をそのまま維持しているかの確認ができないからです。そのために、第三国を経由して輸入される場合には、当該第三国で加工などが行われずに、税関の監督下で保管されたことの証明を求められることがあります。

このように、原産地証明書に記載される内容は、他の輸入申告書類との二重、三重の整合性チェックを入れるべく、輸出者名、輸入者名、輸送手段・ルート、船名・フライト番号、品名、HS番号、貨物の記号・番号、包装の個数・種類、特恵基準、貨物の数量・重量、インボイス番号・日付、遡及発給・再発給の事実、第三国インボイスが使用される場合に記載すべき内容などを、輸出者が予めタイプ打ち又は発給システムに入力し、輸出者が誤りのないことを宣誓する欄に署名(電子的な署名を含む)し、発給当局の審査を受け、発給される仕組みとなっています。

2. 第三者証明制度の質の劣化と自己申告の採用

2-1 第三者証明制度の劣化とその原因

第三者証明制度は基本的に輸出締約国が産品の原産性を保証する制度なので、輸入締約国税関は当該産品の輸入申告時に再度、悉皆的に原産性審査を行なう必要はなく、通常のリスク判定及びランダムチェックによって原産地証明書の信頼度を確認することが一般的です。これを、輸出締約国の政府機関が発給した証明書を輸入締約国税関が否認することはできないと理解されている方がおられますが、それは誤りです。輸入申告において正規の原産地証明書が提出されるならば、輸入締約国税関は基本的にはその証明書を信頼するものの、特恵関税制度は関税という税の徴収における特例なので、その特例を認めるかどうかの判断権限はあくまでも徴税当局が保持し、受益者である輸入者、ましては他国の政府機関が決定するものではありません。

かなり前の話になりますが、開発途上国からの特恵輸入に疑義が生じ、調査した結果、正規に押印、署名されたGSPフォームAがブランクフォームで売買されていた事実が明らかになりました。国により、職員により、事情はそれぞれ異なると思いますが、発給機関のコンプライアンスに信頼を置けない状況に接すると、輸入国税関は「原産地証明書が本物であるからといって産品が原産品であるとは限らない」との立場を取らざるを得なくなります。ただし、こうした発給当局の一部職員の不正によるトラブルは、制度の如何にかかわらず起こり得るものなので、第三者証明制度そのものを揺るがすことにはなりません。

ところが、時代の流れで、開発途上国がごく普通に10から20のEPA・FTA協定に加えて10前後のGSPを利用するようになると、話は別です。開発途上国においては、一般の事業者はもとより発給機関の職員に対して、合計して30にも達するそれぞれに異なる原産地規則のすべてを正確に理解させることは容易ではありません。その理由は、予算の不足、行政インフラの未整備などによって適正な研修の機会、執務参考資料を含む原産地規則に係る一般的及び個別情報を定期的、継続的に提供することが困難であったからです。こうした絶対的な事務量の増大に加え、内容面の複雑化に対応できない状況下において、当然のこととして発給機関全体としての質の劣化が進みます[3]。

さらに第三者証明制度による特恵制度維持に致命的なダメージを与える事件が発生します。特恵制度を最も積極的に活用していたEUで起こったことですが、輸出国の発給当局が自らの判断で輸入国(EU)の要請を無視して非原産品を原産品として発給を続けるということがありました。外交交渉を経ても合意が得られず、EU加盟国税関は本件の特恵待遇を否認し追徴処分を行ないましたが、裁判で敗訴した結果[4]、EU加盟国税関は第三者証明制度において相手国政府が是正要請に従わない場合には自らの判断で追徴処分を行なうことができないという、特恵関税制度の存続を危うくする事態に発展しました。

2-2 主要先進国における自己申告の採用

米国における自己申告の採用

主要先進国においては、まず米国が、GSPで1980年代後半から発給機関による押印の省略を認めることで輸出者自己申告に切り替えています。FTAにおいても、1985年の米イスラエルFTAでGSP Form Aに米イスラエルFTAのタイトル部分のみを追加した様式を策定し、名称は「Certificate of Origin (原産地証明書)」であっても輸出者の署名のみで足りることとしました。さらに、2001年に発効した米ヨルダンFTAから輸入者自己申告が始まります。米国が輸入者自己申告を採用することとなった背景には、1993年に発効した「税関近代化法[5]」による米国通関制度の大変革によるところが大きいようです。「税関近代化法」において新たに導入された2つの大きな柱としての「周知されたコンプライアンス(informed compliance)」と「分担された責任(shared responsibility)」は、輸入者が米国関税関係法令の自主的なコンプライアンスを極大化する法的な枠組みを与えており、米国税関に対しては、明確かつ完全に当該法令上の権利・義務を事業者に対して周知することを求めます。その結果、必要な情報を共有した事業者は、米国税関と共に当該法令上の義務を履行する責任を負うこととなります。具体的には、輸入者が合理的な注意(reasonable care)を払って関税分類、関税評価、原産地その他の輸入手続きに係る情報を米国税関等に提供する責任を負い、米国税関は関税分類、評価、原産地等について最終的な決定を行う責任を負うことになります。輸入者による合理的な注意が不充分であった場合には、通関の遅延又は、場合によっては罰則の適用がありえます。この方式は、FTAを利用した特恵輸入においても適用され、FTA税率の適用を要求する輸入者は(当然のこととして)産品の原産性について承知していることが前提となり、輸入者の知識・所持する情報こそが特恵税率要求の根拠となり得ます[6]。

日本における自己申告の採用

日本は、2015年に発効した日豪EPAで第三者証明と自己申告(輸出者、生産者、輸入者)の併用から出発しています。この背景には、日本国政府がTPP交渉への参加を決断するに当たって、制度上の障壁となりうる第三者証明への固執から、輸出者・生産者による自己申告に加え、輸入者自己申告を含む時代の最先端を行く制度に一挙に転換しようとしたことが伺えます。日豪EPAを実施するに当たっては、特恵貿易法制で初めての自己申告導入であったことから「経済連携協定に基づく申告原産品に係る情報の提供等に関する法律(申告原産品法)」ほかの国内法令を整備し、輸入締約国税関からの照会に対応するために必要な措置を取れるようにしました。

その結果、第三者証明(後述する「認定輸出者自己証明」を含む)に基づくEPA協定上の照会は経済産業省、自己申告に基づく照会は財務省・税関が対応することになりました。日豪協定以降に締結されたEPAは、(開発途上国を相手とする日モンゴル協定、RCEP協定を除き) TPP(12及び11)、日EU、日米、日英のすべてのEPA協定で自己申告(輸出者、生産者、輸入者)のみを採用しています(日米協定は輸入者自己申告のみ)。

RCEP協定は、時代の流れを反映しつつ、交渉参加国の現実を踏まえた制度設計になっており、日、豪、NZの先進国グループが協定発効と同時に輸出者・生産者による自己申告を実施するのに対して、中国、韓国、アセアン加盟7か国は協定発効の日から10年以内、アセアンのLDC諸国(ラオス、カンボジア、ミヤンマー)については20年以内に実施することが義務付けられています(最長10年の猶予期間延長が可能)。また、輸入者の自己申告については、日本のみが協定発効の日から実施することが認められ、すべての署名国で協定が発効する日に、輸入者自己申告の採用を含む原産地証明に係る制度を見直すことになっています(5年以内に終了)[7]。

EUにおける自己申告の採用

EUにおいても上記事件を契機として特恵原産地規則の全面的な見直しを行ない、輸出者自己申告制度(正確には登録輸出者(Registered Exporter: REX)制度[8])の採用に舵を切り、GSPでは2017年から準備を終えたGSP受益国から順次適用を始め、FTAでも同年からカナダに対して実施しているCETA [9]において輸出者自己申告のみの制度を採用し、2019年、日本とのEPAでは輸出者、生産者、輸入者による自己申告のみの制度を採用するに至ります。

3. 自己申告と第三者証明の中間に位置する認定輸出者自己証明制度

3-1 認定輸出者自己証明制度の誕生

主要先進国による自己申告採用の動きは、開発途上国には「迷惑な話」でした。なぜならば、恒常的に輸入者の低価申告に悩まされていた開発途上国税関にとって輸出者のインボイスはそのまま信頼できる証拠書類ではありえず、たとえ輸出者が「当該産品はEPA・FTA協定の原産品である」旨の文言を特定様式又はインボイスなどに記載したとしてもそのまま信用できるものではありません。また、輸出締約国としての立場からは、政府による発給権限を手放すことについて根強い反発がありました。そのため、開発途上国間でのFTAでは官民の信頼関係が構築できていないことから自己申告の採用は遠い将来の話に過ぎませんでしたが、先進国ともFTAを締結するようになると、時代の波に抗ったままでは民間からの不満を解消できず、現実問題として年々拡大傾向にあった発給機関の事務量軽減にもつながりません。

そこで、第三者証明と自己申告の折衷案として認定輸出者自己証明制度が登場してきます。先進国においては、完全な自己申告導入までの過渡的な措置として採用されますが、開発途上国の立場は、輸出締約国の発給機関が「お墨付き」を与える優良輸出者による自己申告であれば例外的に認めるものの、それ以外の一般輸出者は、発給機関が審査し原産性を証明する原産地証明書を取得すべきであり、真正な原産地証明書が完全な形で提出されて初めてEPA税率の適用を認めることが最も効率的で、自国の関税収入の減少という痛みを伴う政策を実施する上で最適であるということになります。

しかしながら、開発途上国を含むFTAにおいて認定輸出者自己証明が採用されず、いきなり自己申告で合意することもあります。例を挙げると、米国主導で始まったTPP12がそれに該当します。日、米、カナダ、豪、NZの先進国グループが全交渉国の半数近くに達したので、特に米国市場への特恵アクセスを期待して交渉に参加していた開発途上国グループも自己申告の採用に合意せざるを得ませんでした。唯一成功した抵抗は、輸出者、生産者の自己申告は即時実施するものの、輸入者自己申告の採用には5年間の猶予期間を設けることを認めさせたことです[10]。

3-2 認定輸出者自己証明制度とは

世界税関機構(World Customs Organization: WCO)が公開している「WCO Origin Compendium」によれば、認定輸出者自己証明制度(Approved exporter system)とは、「権限のある当局に認定された輸出者が原産地申告をインボイス又は他の商業書類上に作成する制度」で、「認定輸出者は、権限ある当局が定めた要件を満たす輸出者に対してのみ認められる例外的又は特権的な地位」であるとされています(66-67頁)。

日本での認定輸出者自己証明の実施は、日メキシコ、日スイス、日ペルー及びRCEPの4協定に限られます。各協定には認定輸出者の認定要件の大枠が定められ、日本においては経済産業省が法令で詳細規定を定めています[11]。

例えば、日スイス協定の認定要件は以下のとおりです。

認定輸出者としての認定要件(日スイス協定附属書2(第2章関係)原産地規則 第19条)

1 輸出締約国の権限のある当局は、輸出締約国に所在する輸出者に対し、認定輸出者として原産地申告を作成することを認めることができる。ただし、次のことを条件とする。

(a) 当該輸出者がいずれかの締約国の原産品の船積みを頻繁に行っていること。

(b) 当該輸出者が輸出締約国の法令に定める条件を満たすこと。

(c) 当該輸出者が、輸出締約国の権限のある政府当局に対して、手書きで署名したとしたならば負うことになったであろうすべての責任であって、当該輸出者を特定する原産地申告についてのものを負うことを書面により約束すること

これらの要件を満たして認定輸出者になると、輸出する産品が原産品であると認める場合には、商業上の書類(インボイス等)に英語で、認定時に付与される認定番号とともに当該物品が原産品である旨の申告文(各EPA協定にそれぞれ規定)を記載することで、輸出者限りで証明書類を作成することができます。これらの4協定の中でRCEPは記載内容について他の協定と異なる要件を定めており、他の3協定が申告文の記載だけを要件とし、署名を求めないのに対し、RCEPは自己申告と同様な必要的記載事項すべての記載と輸出者の署名を求めています (図表2参照)。

原産地申告の申告文の例(日スイス協定附属書2付録3)

"The exporter of the products covered by this document (Authorisation No ... (Note 1)) declares that, except where otherwise clearly indicated, these products are of ... (Note 2) preferential origin."

「この文書の対象となる産品の輸出者(認定番号(注釈1))は、別段の明示をする場合を除くほか、当 該産品の原産地(国名(注釈2))が特恵に係る原産地であることを申告する。」

注釈1括弧内に、認定輸出者の認定番号を記入する。

注釈2括弧内に、当該産品の原産地を記入する

同じ認定輸出者であっても、12項目の記載を求めるRCEP協定と、原産地申告文の記載のみを求める他の3協定では、輸出時に記載すべき内容に雲泥の差があります。制度上、RCEPを除く3協定は、輸入締約国税関又は輸出締約国発給機関からの要請があれば直ちに証拠書類を提出できるようにしておけばよいのですが、RCEPにおいては、輸出の都度、原産地証明書とほぼ同じ内容を自己申告として商業書類等に記載しなければなりません。

なぜこのような差異が生じたのかについて詳細は承知しておりませんが、前述のとおり、アセアン加盟のLDC諸国(ラオス、カンボジア、ミヤンマー)を除くすべてのRCEP実施国が自国の協定発効の日から原則10年以内に輸出者・生産者の自己申告を実施することを定めているため、自己申告導入に向けた準備措置として敢えてこのような詳細な記載内容としたものと推定されます。

4. 自己申告と第三者証明における電子化への対応

自己申告と第三者証明による原産地証明書の最も大きな違いは、紙に印刷されて署名、押印等の処理がされた特定様式の原本が存在するか否かです。これは、手続きの電子化の観点から見ると重要な差異となります。自己申告は、原則としてインボイス等の商業書類上に直接又は別添される任意様式として作成されることから、電子化された書類を当初から受け入れています。一方、紙の原本の提出義務が課される第三者証明においては、輸入申告時に、輸入申告書、証拠書類としての商業書類などの資料について電子的に申告することが可能であっても、原産地証明書だけは紙原本の提出が必要となり、通関手続きの完全な電子化を妨げる要因となってしまいます。

そこで、貿易円滑化の観点から、第三者証明を採用するEPA・FTAにおいても原産地証明書の電子化が検討、実施されてきており、特に直近に実施されたRCEPでは第三者証明による原産地証明書、認定輸出者自己証明による原産地申告、輸出者又は生産者による自己申告のいずれであっても紙原本と電子的様式を含むその他の媒体を許容しています(協定第3.16条第5項(a))。

さらに、協定第3.29条(原産性の情報の交換のための電子的なシステム)において、

締約国は、この章の規定の効果的かつ効率的な実施を確保するため、関係する締約国が共同して決定する方法により、原産性の情報の交換のための電子的なシステムを開発することができる。

旨規定されています。このシステムは、輸入締約国の税関当局が輸出締約国の発給機関に対する電子的な照会を可能にしようとするものであると想定され、原産地証明書の電子発給システムとこの情報交換システムが完成すれば、輸入締約国税関による産品の原産性確認は、より容易に、より高い精度で行なうことが可能となり、署名・押印により正確性を担保していた原産地証明書に取って代わるものになり得るものと考えます。したがって、高いコンプライアンスを維持して原産地証明書を発給申請している輸出者には影響はありませんが、そうでない輸出者は輸入国税関からの検認の頻度が高くなるかもしれません。

なお、輸入締約国の輸入申告において提出又は保持すべき原産地証明書の形態として、

➀ 電子的に発給された原産地証明書の電子ファイル、

② 電子的に発給された原産地証明書を紙に印刷したもの、

③ 紙原本として発給された原産地証明書をPDF、JPEG等のイメージ・ファイルに変換したもの、

④ 紙の印刷物として発給された原産地証明書をPDF化し、さらに紙に印刷し直したもの、

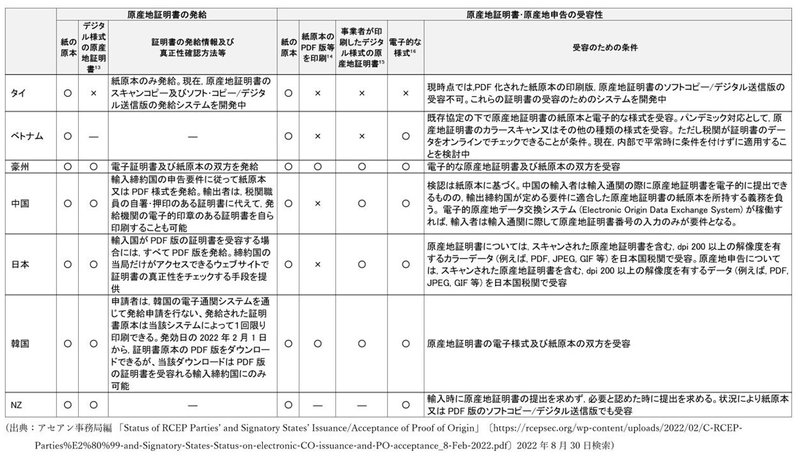

が存在するようです。RCEP発効に伴い、RCEP協定の事務局であるアセアン事務局は上記の原産地証明書の形態の各締約国での発給及び受容状況に関する調査を行ない、結果(2022年2月8日現在)を表形式にしてウェブサイトに公表しているので、別表に仮訳を共有します。

5. まとめ

EPA原産地手続きの要となる産品の原産性保証は第三者証明制度から自己申告制度への明確な変動期にあって、先進諸国における導入は一段落し、開発途上国においても導入に向けた準備段階に入ったものと認められます。しかしながら、自己申告の本格的な導入には官民の信頼関係の構築、行政側からの情報提供の充実化が必要であり、開発途上国に自己申告が根付くのは相当な期間を要するように思います。対開発途上国貿易において障害となっているのは、高関税の存在よりも、不必要に長くかかる輸出入手続き、水際機関の不透明な判断基準などの「見えない措置」であることが指摘されています[12]。せっかくのEPA・FTA協定締結による関税撤廃の果実も、このような「見えない措置」によって相殺されてしまっては特恵貿易拡大の実を結びません。その観点から、原産地証明書の電子化及び発給に係る公開可能な情報の電子的な情報交換システムの構築は、少なくとも開発途上国とのEPA特恵貿易を促進し、開発途上国における輸出入手続きに係る時間と見えざるコストの軽減に寄与するものと考えます。

1 豪州(輸出者自己申告)を除き、GSP供与国は当初、第三者証明制度に基づくForm Aのよる特恵輸入を制度化していましたが、順次、米国は輸入者自己申告、NZは輸出者自己申告、EUは登録輸出者による自己申告を採用するようになっています。カナダは(LDC諸国からの繊維製品輸出を除き)輸出者自己申告に加えてForm Aを証拠書類として認めますが、発給当局の押印を要件としていないので、事実上、輸出者自己申告のみとなります(Form Aを自己申告様式としても使用できるということです)。

2 荷主情報や輸送条件(インコタームズ)、輸送ルートなど貨物の輸送に関する情報のこと。なお、航空輸送の場合でも「船積み」という言葉を用いる。

3 詳細については、「ある途上国の原産地証明書発給事務所で見たこと《途上国における第三者証明の制度破綻を実感》」(筆者のnoteマガジン「原産地規則エッセイ集『八丁堀梁山泊』」 モノローグ「体験を綴る」No.6)を参照。〔https://note.com/imagawahiroshi_/n/n681c97eecfe3?magazine_key=m3a18a0f6bf73〕

4 2001年5月10日、EC第一審裁判所(Court of First Instance)による本件判決(Kaufring AG and Others v Commission of the European Communities; Joined Cases T-186/97, T-187/97, T-190/97 to T-192/97, T-210/97, T-211/97, T-216/97 to T-218/97, T-279/97, T-280/97, T-293/97 and T-147/99)は、トルコ製のカラーテレビがEECトルコ連合協定(EEC-Turkey Association Agreement)の原産地規則を満たさないとして追徴処分を行なった欧州委員会(Commission of the European Communities)の行為を支持せず、「誠実に(good faith)かつ相当な注意(due care)を払って輸入した者は、輸出国の発給当局による誤りに起因する事由に対して責任を負うべきではない」とし、欧州委員会はトルコに対して適正な執行を行なわせる義務があるとしています。

5 1993年12月8日、1930年関税法及び関連法令を修正する「北米自由貿易協定(NAFTA)実施法の第6章(Title VI)」(Pub. L. 103-182, 107 Stat. 2057)として発効しています。

6 さらなる詳細は、拙著『日米貿易協定 原産地規則の概要と実務』第5章:米国の自己申告・書類事務及び事後確認(2020年、日本関税協会)を参照してください。

7 締約国の将来的な実施義務は、RCEP協定第3.16条第2項から第4項までに規定されています。なお、2022年8月末における協定未発効国は、インドネシア、フィリピン、ミヤンマーの3か国。

8 メキシコ、ベトナム、マレーシア、ペルー及びベトナムの5ヵ国について例外を認めています(TPP11協定第3.20条1注2)。さらに、ベトナムは、発給当局が原産地証明書を発給することを時限的に認めさせることに成功しますが、その原産地証明書は輸入締約国税関にとって自己申告文書と同じ効力しか持たせないという変則的な制度になっています(TPP11協定附属書3-A:その他の制度)。

9 登録輸出者制度は、輸出国当局が輸出者を登録し、その登録番号を原産地申告書類に記載させることで輸出国及びEU加盟国税関における正確な管理を行なうことを目的とします。管理当局の指導に従わず、関税犯則を継続するような特恵制度を濫用する輸出者は、登録から外され、EU域内での特恵輸入ができなくなります。

10 正式名称は、Comprehensive Economic and Agreement (CETA)。

11 認定輸出者に関する法令上の規定は、経済連携協定に基づく特定原産地証明書の発給等に関する法律 第2章の2(第二種特定原産地証明書を作成する者の認定等)、同法律施行規則第13条から第22条までに定められています。そのうち、施行規則第14条に認定の基準が定められており、実務上の要件としては、半年で8回以上の第1種特定原産地証明書(EPA原産地証明書)の受給実績があることなどが目途とされています。協定毎に認定輸出者資格を取得しなければならず、登録免許税として9万円が必要になります(3年毎の更新手数料5千円)。なお、各協定の認定輸出者は非公開で、締約相手国政府にのみ告知されています。

12 David Dollar, “Executive Summary”, in Global Value Chain Development Report 2017 – Measuring and Analyzing the Impact of GVCs on Economic Development (World Bank Group, IDE-JETRO, OECD, University of International Business and Economics, World Trade Organization) p.6

この記事が気に入ったらサポートをしてみませんか?