決算書にない利益を把握して経営戦略を立てる?

さあ、久しぶりの投稿になりました!

今日も頑張っていきたいと思います!

今日のテーマは『決算書にない利益を把握して戦略を立てるということ』です!

この記事を見てくれたあなたは以下のような効果が得られることになります。

◆いくら売れば黒字になるのか

◆今、いくら儲かっているのか

◆いくらまで値引きしても良いのか

◆いくら経費を削っていいのか

これを理解することで経営戦略を立てることができます!

さあワクワクしてきませんか・・・?

それでは今日も学びをアウトプットしていきたいと思います!

限界利益率を計算せよ

これは決算書上にはない利益のことになります。

これがないことによって経営者の判断が間違えることが起こってしまいます。

残念なことに売れ筋の商品がこの『限界利益率』を求めることで

販売をやめた方が良いか、値段をあげた方が良いという判断になります!

ちなみに・・・

限界利益率=売上ー変動費

という計算になりますのでここだけは覚えておいてください!

コストを2種類に分ける

コストは2種類あります!

❶固定費=売れても売れなくてもかかる費用

→家賃・人件費・光熱費・広告費

❷変動費=売れれば売れるほどかかる費用

→材料費・個別包装紙・個別発送費用

この2種類に分かれています。

このことから主力商品でも売れることによって

人件費などもかかってくることになるため、経営を圧迫することになります。

愛着のある商品をどうするのか・・・

これを経営者は冷徹に判断することを求められます。

経営者は非情でなければいけない

この言葉がよくわかる気がしますね・・・

これによって会社の目指すべき1つの数字がわかりますね!!!

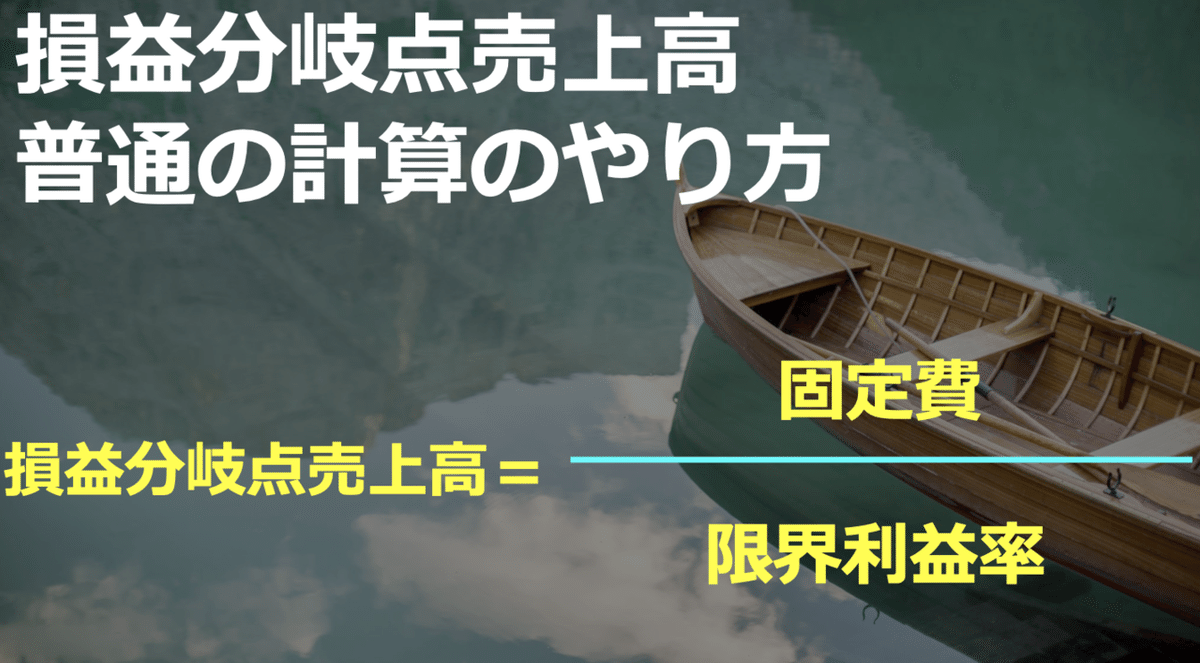

損益分岐点分析

このような計算方法になりますが・・・

なんか計算しづらい・・・

そこで・・・

先程の限界利益率を有効に活用して

限界利益率で固定費を割ると簡単に計算することができます!

値下げは戦略がないとだめ!

おそらく薄利多売で販売個数を増加させるためにやることが多いのですが・・・

これは本当に良くありません・・・

販売数を増やすことになるとコストが上がることになります・・・

それは『変動費』になります。

つまり、人件費も増えて固定費も同様に増えることになります。

莫大に売り続けない限り儲けはでない計算になります。

そうすると損益分岐点売上高はさらに高くなります!

じゃあどうすれば良いのか・・・

ここから先はURーUの有料会員のみになりますので・・・

気になる方は無料体験もありますのでよかったら・・・

いつも見ていただいてありがとうございます!

これからも頑張って発信していきますのでこれからもよろしくお願いします!

それではまた!