いけもんのYOUTUBE学習㊴

簿記3級独学応援っ!【入門!初心者の人が一番最初に見る動画:仕訳がメッチャわかる!】全24回(基礎18回+じっくり復習6回)

視聴回数:速度1倍1回

視聴時間:20分

レポート作成時間:15分

簿記・会計について勉強するときにピッタリな初級の動画。

簿記とは何ぞや~~?というところから入っていこう!

会計とは?

→企業の仕入れや生産、販売を『帳簿』につけ、その帳簿を銀行や税務署、株主に見せる。また、企業内での様々な管理のために用いられる数値データを計算する事。

これは、義務!共通のルールに沿って帳簿を付ける。

帳簿記入→簿記 のやり方について

家計簿の記入と比較すると、、、企業の帳簿はなんだか複雑??

同じ数字が2回も書かれているのに勘定科目が違うもの!?これってどういうこと?

→企業の場合は、左に借方・右に貸方を明記する。

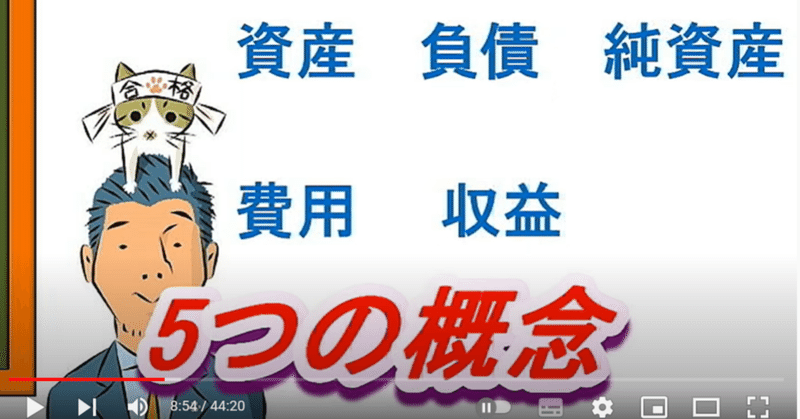

簿記において5つの大事な概念がある。

資産・負債・純資産・費用・収益

①資産:財産や権利。持っているとプラスになるもののイメージ◎

各項目勘定科目に充てていくと、

お金→現金

ビル・家屋→建物

商品→商品

机、PC→備品

債権(お金を請求できる権利)→売掛金(ツケ)、未収入金(商品でないものに関してのツケ)

②負債:義務。持っているとマイナスのイメージのもの。

③純資産:資本金など

④費用:経費や支出のイメージ

⑤収益:収入のイメージ

簿記では

お金の動きが一つ一つ、

1,どの勘定科目を用いるか

2,5つの概念のどれに当たるか

3,数字が増加(発生)?減少(取消)?

を考える。

帳簿では、左の借方に数字の増加(発生)のモノを、右の貸方に数字の減少(取消)を書く。下の画像は例。

いったんここまでで!続きは次回のYOUTUBE学習㊴にて。

この記事が気に入ったらサポートをしてみませんか?