JT(2914)たばこ事業が好調な要因と抱えているリスク

主要指標に採用されている銘柄を全て取り上げているこのnote、今回取り上げるのは日本たばこ産業株式会社です。

JTとして広く知られている企業ですね。

事業内容とポイント

まずは事業内容と業績のポイントから見ていきましょう

主な事業は①たばこ事業②医薬事業③加工食品事業と3つあります。

タバコ以外にも医薬品、食料品を扱っているんですね。

売上構成を見ていくと

①たばこ事業:91.3%

②医薬事業:3.4%

③加工食品事業:5.3%

セグメント利益の構成を見ていくと

①たばこ事業:97.2%

②医薬事業:2.2%

③加工食品事業:0.6%

となっています、たばこ事業の規模があまりにも大きいのでJTの業績を考える際には、たばこ事業に着目すればいいという事が分かると思います。

なのでここからは基本的に、たばこ事業のみを取り上げていきます。

続いて、地域別の売上を見ていきましょう。

①ASIA(日本・台湾・フィリピン等):32.2%

②WESTERN EUROPE(イタリア・英国・スペイン等):24.9%

③EMA(アフリカ・中近東・東欧・トルコ・南北アメリカ等):42.9%

となっていて世界中でまんべんなく事業を展開している事が分かります。

また、地域別の利益は

①ASIA(日本・台湾・フィリピン等):32.2%

②WESTERN EUROPE(イタリア・英国・スペイン等):30.6%

③EMA(アフリカ・中近東・東欧・トルコ・南北アメリカ等):37.1%

となっていて、西欧の収益性が高い事が分かります。

高い値段のプレミアム商品が販売しやすい、物価水準の高い国の方が収益性が高いという事でしょう。

ちなみに、日本の売上は現在は発表していので分かりませんが、国内の売上を発表していた2020年度時点では、国内売上比率が29.8%となっています。

日本ではたばこ離れが進んでいますから、現在は若干の悪化を見せている可能性もありますが日本比率は現在も3割程度でしょう。

JTは海外事業がメインの企業だという事ですね。

海外比率の高さもあり、為替の変動が業績に与える影響も大きくなっています。

円安の影響としては、ロシアルーブルは1%の変動で営業利益に+20億円、イギリスポンド・台湾ドル・フィリピンペソは+10億円の影響、スイスフランは逆に-5億の影響がでます。

ちなみに円安が進む中でも為替差損が2022年12月期は350億円ほど出ています。通常円安が進めば外貨を保有している企業は為替差益が出ます。

1ドル100円で買ったドルが150円になれば円換算した際には50円利益が出るよね、みたいな話です。

ではどうして為替差損が出ているのかというと。これには通貨デリバティブの評価損益が含まれているという事ですので、為替のリスクヘッジのためのポジションを一定程度保有しているという事が考えられます。

それを考えると、営業利益ベースでは為替の影響が大きいものの、純利益ベースで考える際には為替はそこまで考慮しなくてもいいと考えられます。

という事で、JTの業績に最も影響を与えるのは世界のたばこ市場の動向でしょう。

では世界のたばこ市場の状況を確認していきます。

世界のたばこ市場の規模は、2022年時点で1兆779億米ドル。

IMARCグループの見通しによると、2023年~2028年でのCAGR(年間平均成長率)は3.48%の成長率を予測しているようです。

ではどこの地域で特に成長を見せていくのかというと、アジアやアフリカなどの発展途上地域となっています。

その要因は、人口の増加による数量の増加に加えて、経済成長による所得増加によって値上げやプレミアム商品の販売が増加していく事にあるようです。

それに加えて、多忙なストレスフルなライフスタイルの増加によって喫煙者の増加を招いているようです。

日本ではたばこ離れが進んでいる印象が強いですが、世界に目を向けてみると人口増加、所得の増加、ライフスタイルの変化といった要因で、実はたばこ市場は成長産業なんですね。

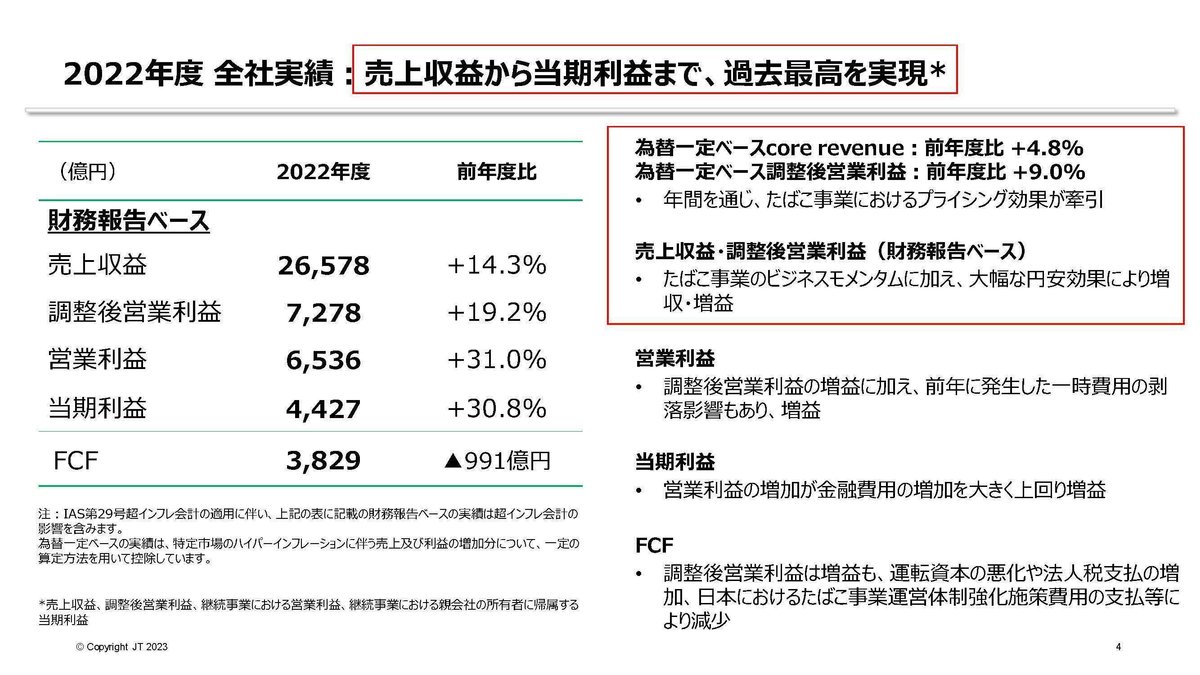

市場の成長もあって実はJTの業績は2022年12月期には、売上から利益まで全ての段階で過去最高を実現しています。

総販売本数自体は前期比で0.5%減と多少の減少に転じていますが、それでもプライシングの効果と為替の影響が強く、営業利益ベースで大幅な増益を達成しています。

物価高が世界的に進み、想定外のコスト増があったとしながらもそれをプライシングで相殺したとしています。

世界市場では、所得増加によりプレミアム商品が好調で市場も成長という見通しでしたが、そういった好影響をこのJTでも受けている事が分かります。

さらに、たばこの中毒性から考えても値上げによって顧客が離れにくい商品を取り扱っているので、その点から考えても値上げに対する強さはあるでしょう。

続いてたばこ市場の変化についても触れていきます。

日本で生活していて、目に見える大きな変化といえば、アイコスなどの加熱式たばこの普及です。

日本たばこ協会によると、2022年4~12月の国内の加熱式のシェアは約34%となったとしています。

紙巻きたばこの販売は減少を続ける一方で加熱式は増加を続けています。

JTでも加熱式たばこではPloom Xという商品を展開していますが、紙巻のたばこのように圧倒的なシェアを獲得できてはおらず、直近の2023年12月期の2Q時点では市場シェアは9.5%ほどとなっています。

増加傾向にありますが、市場シェアは低水準です。

日本では加熱式たばこが、他社の商品名である「アイコス」として広まったという流れがあります、その普及の特殊性から考えても、今後のシェア拡大には一定の難しさはありそうです。

では加熱式たばこの普及とともに、市場シェアを取れていないJTの成長の鈍化が予想されるのかというと、そうでもありません。

というのも、イギリスのユーロモニターインターナショナルによると、世界のたばこ販売に占める加熱式のシェアは2021年で3%となっており、非常に低水準です。

実は加熱式たばこの普及は日本という市場が特殊で、世界的なトレンドではないんですね。

日本市場も一定の規模はありますのでその影響は考えられますが、売上の大半を占める海外で加熱式たばこが業績に大きな影響を与えるには、まだまだ時間がかかると考えられます。

とはいえ、JTでは今後は海外でも市場が伸びていく見通しを立てており、加熱式たばこのPloom Xの地理的拡大に力を入れていくとしています。

特に力をいれていくのはヨーロッパのようです。

物価水準や健康意識の高さから考えても、市場の成長や高収益が期待できる地域に力を入れるのでしょう。

海外では加熱式たばこのシェア争いはこれからでしょうから、市場シェアを獲得できていけるのかも注目ですね。

リスク

市場も成長が見込まれていますし、順調な状況に見えるJTですが抱えている大きなリスクもあります。

それがロシア市場のリスクです。

ウクライナとの戦争の長期化が見込まれ、多くの海外企業が撤退を進める中でもJTはロシア事業を継続しています。

そしてロシア事業の事業規模は大きく、売上では全体の11%、調整後営業利益では22%を占めています。

特に利益面では1/5以上がロシアと、ロシア事業の与える影響は非常に大きいことが分かります。

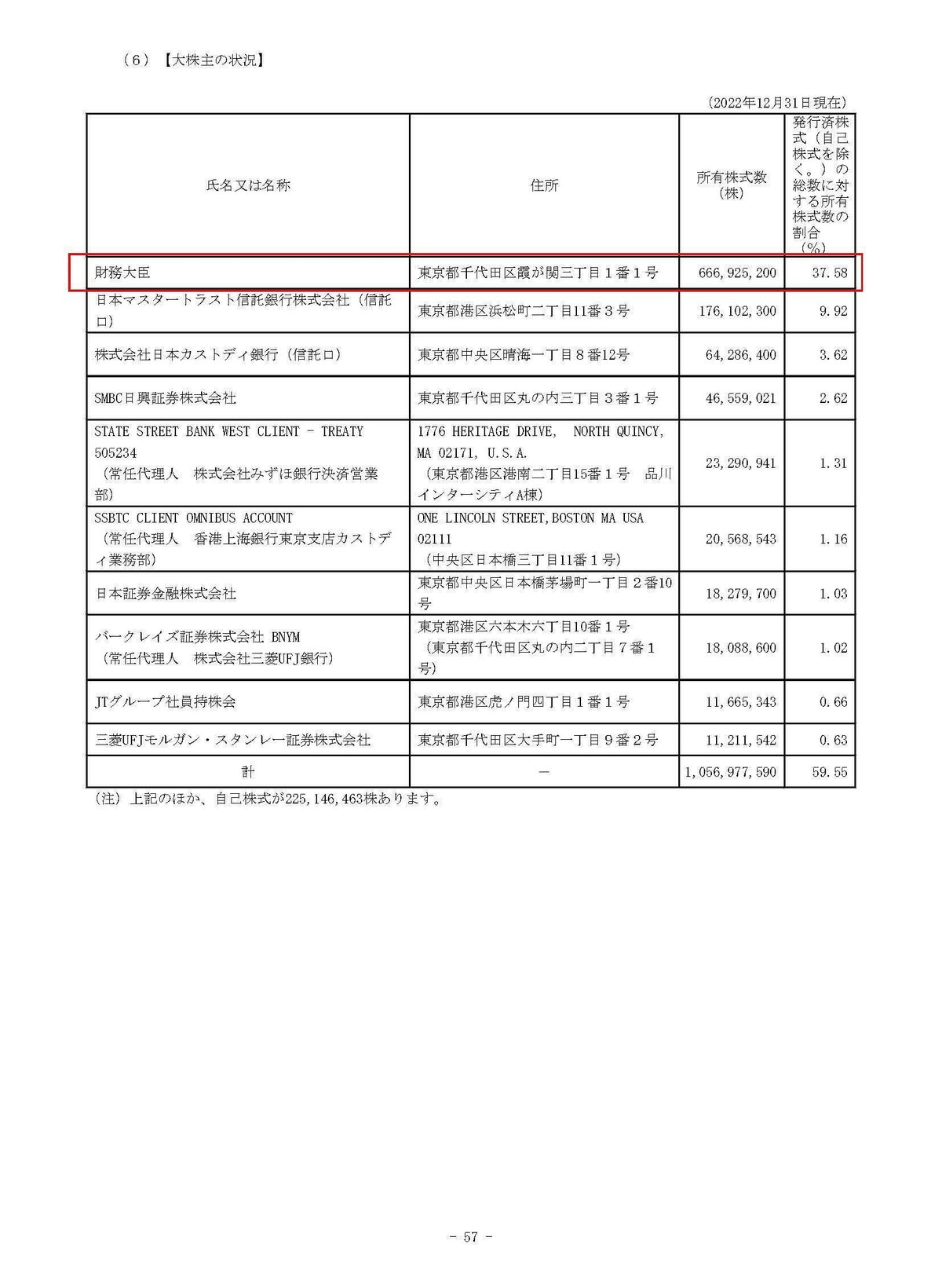

また、JTの株主構成を見てみると、もともと国有企業だった事もあり筆頭株主は財務大臣の37.58%となっています。

政治的な影響を受けやすい構成になっているわけです。

たばこという商品特性上、ロシアの国益にプラスになるものではないと考えられますので、批判を受けやすい商品ではないとは思いますが、政治への批判から事業を継続が困難になる可能性もあります。

ロシアとウクライナの問題の長期化が間違いない状況になっていますので、このリスクは今後数年間残り続けるでしょう。

その他にも政治的なリスクはあります。

それは増税リスクです。

たばこ税は各国で導入されていますので、増税のよる値上がりで一定の需要減少は起きます。

当然値上がり分が増税であればJTの取り分が増えるわけではありませんので需要減少の影響だけを受けるという事です。

国家の財政、特に医療費の面を考えても健康な国民を増やすことは重要です。日本でも予防医療の注目が高まっている事はご存じの通りでしょう。

となると、たばこ増税によって需要を減らす取り組みをする国家が増えていく可能性がありますから、そういった税制面の変化も注視が必要です。

直近の業績

それでは続いて直近の業績を見ていきましょう。

今回見ていくのは2023年12月期の2Qまでの業績です。

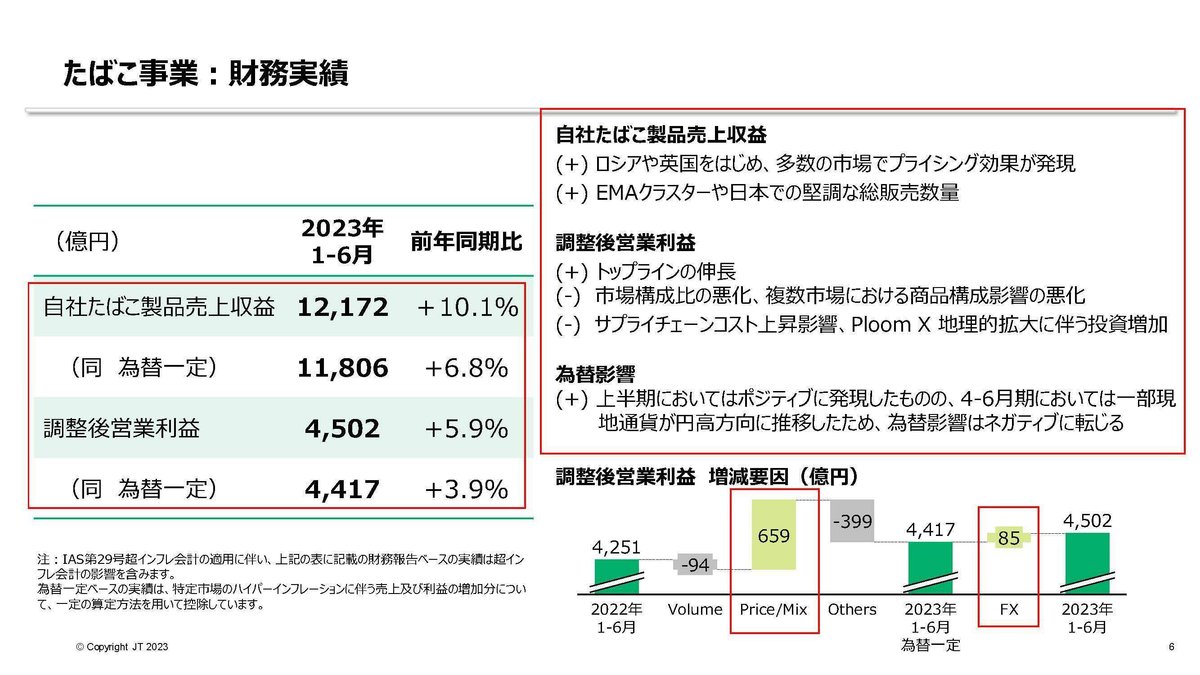

売上高は9.9%増の1兆3928億円、営業利益は8.0%増の4135億円、親会社の所有に帰属する四半期利益は8.7%増の2870億円と増収増益が続き好調です。

好調の要因としてはプライシングの影響や為替の好影響が継続しているとしており、為替の影響を除いた為替一定調整ベースの営業利益も4.7%となっています。

ロシアや英国をはじめ多くの市場でプライシングの効果が発言されたとしていて、プライシング面の好調が続いているようです。

前期は減少に転じていた、販売本数に関しても2.5%と増加に転じており好調です。

地域別の業績を見ていくと

売上高

①ASIA(日本・台湾・フィリピン等):-2.0%

②WESTERN EUROPE(イタリア・英国・スペイン等):+13.1%

③EMA(アフリカ・中近東・東欧・トルコ・南北アメリカ等):+19.4%

調整後営業利益

①ASIA(日本・台湾・フィリピン等):-7.2%

②WESTERN EUROPE(イタリア・英国・スペイン等):+7.5%

③EMA(アフリカ・中近東・東欧・トルコ・南北アメリカ等):+19.0%

となっていてアジア以外が好調となっています。

各市場の動向を見ていくと

不調だったASIAでは日本は堅調だった一方で、フィリピンでは増税値上げによる総需要の減少の影響を受けたとしています。

たばこという中毒性の高い商品んだとはいえ、増税による値上げの影響はやはり受けてしまう事が分かります。

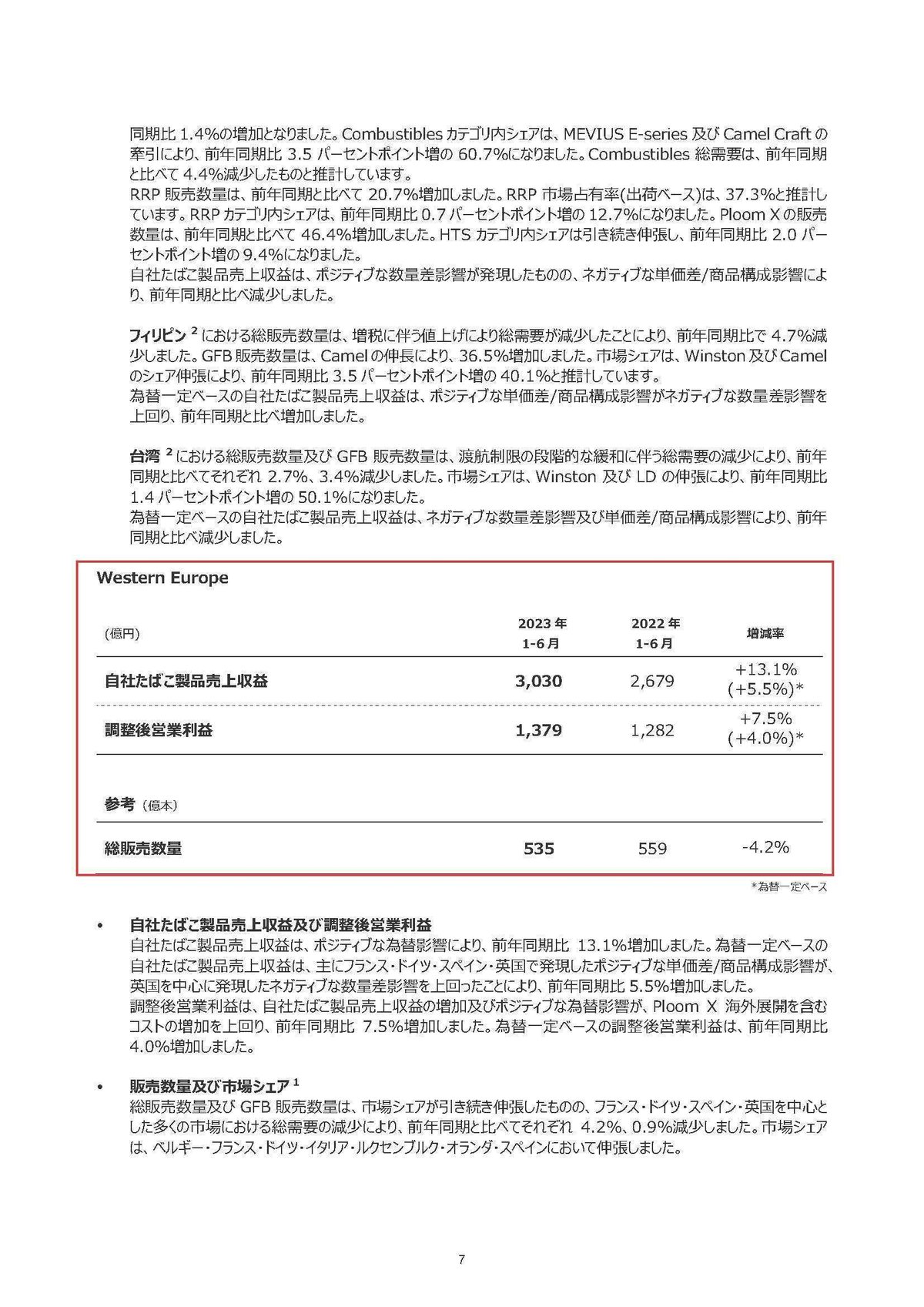

好調だったWESTERN EUROPE(イタリア・英国・スペイン等)では、イタリアは総販売数量が増加と好調、スペインではシェアは安定しているものの、総販売数量は減少、英国では複数回の増税値上げによって大幅な総需要減少によって販売数量は減少したものの、力強いプライシングの効果があったとしています。

円安やプライシングの好影響はありつつも、こちらも増税などはあり需要面は苦戦した状況だったようです。

最も好調だったEMA(アフリカ・中近東・東欧・トルコ・南北アメリカ等)では、ルーマニアやトルコでは販売数量の増加、ロシアでは総需要は減少もプライシングの効果が大きかったとしています。

増税などの要因で総需要面では苦戦している国が割と多いんですね、それをプライシングで補っていた側面が強いようです。

業績は好調ですが、すべての側面で好調と言える状況ではない事が分かります。

円高方向に触れていくと業績の悪化も考えられそうです。

今通期予想を見ていくと、売上3.8%減、営業利益は3.1%減の見通しを立てています。

とはいえ、当初の想定より円安に前提レートを見直したこともあり、当初見込みからの上方修正は行っています。

総販売数量に関しても1%減を見込むものの、当初見込みの1.5%~2.0%減の見通しからは上方修正を行ったようです。

日本やトルコ、のパフォーマンスが想定以上だったとしています。

増税の影響による、需要の悪化が見込まれていたものの、その影響は想定より小さかったという事で、中毒性の高いたばこ事業の底堅さが分かります。

という事で、JTの現状としては各国増税が起き、需要の減少が進む国が多いものの、底堅さがあり、円安とプライシングの影響で業績としては堅調という状況になっています。

ロシアリスクと為替には注目です。

以上JTを取り上げてみました。

この記事が気に入ったらサポートをしてみませんか?