セブン&アイのそごう・西武売却について解説

さて、最近は日経平均の採用銘柄について書いているこのnoteですが、今日はちょっと違ってセブン&アイホールディングスのそごう・西武売却について書いていこうと思います。

セブン&アイホールディングスがそごう・西武が米投資ファンド、フォートレス・インベストメント・グループへ譲渡額8500万円での譲渡を完了したというニュースがありました。

ちなみに、フォートレス・インベストメント・グループがそごう・、西武を取得した後の流れとしては、西武池袋総本店の土地を、3000億円でヨドバシカメラに売却し、ヨドバシカメラが一部に出店、そごう・西武は、リースバックで売り場面積を縮小してテナントとして入居し、事業を継続するという形になっています。

フォートレス・インベストメント・グループの今回の買収は、語弊を恐れずに言うと不動産仲介ビジネスのような側面もあるという事ですね。

さて、今回はどうしてそごう・西武を売却するのか、どうして実質譲渡額が8500万円という非常に少ない価格での売却になったのかについて色々書いていこうと思います。

まずはそごう西武の売却に関するセブン&アイホールディングスの発表見ていきましょう。

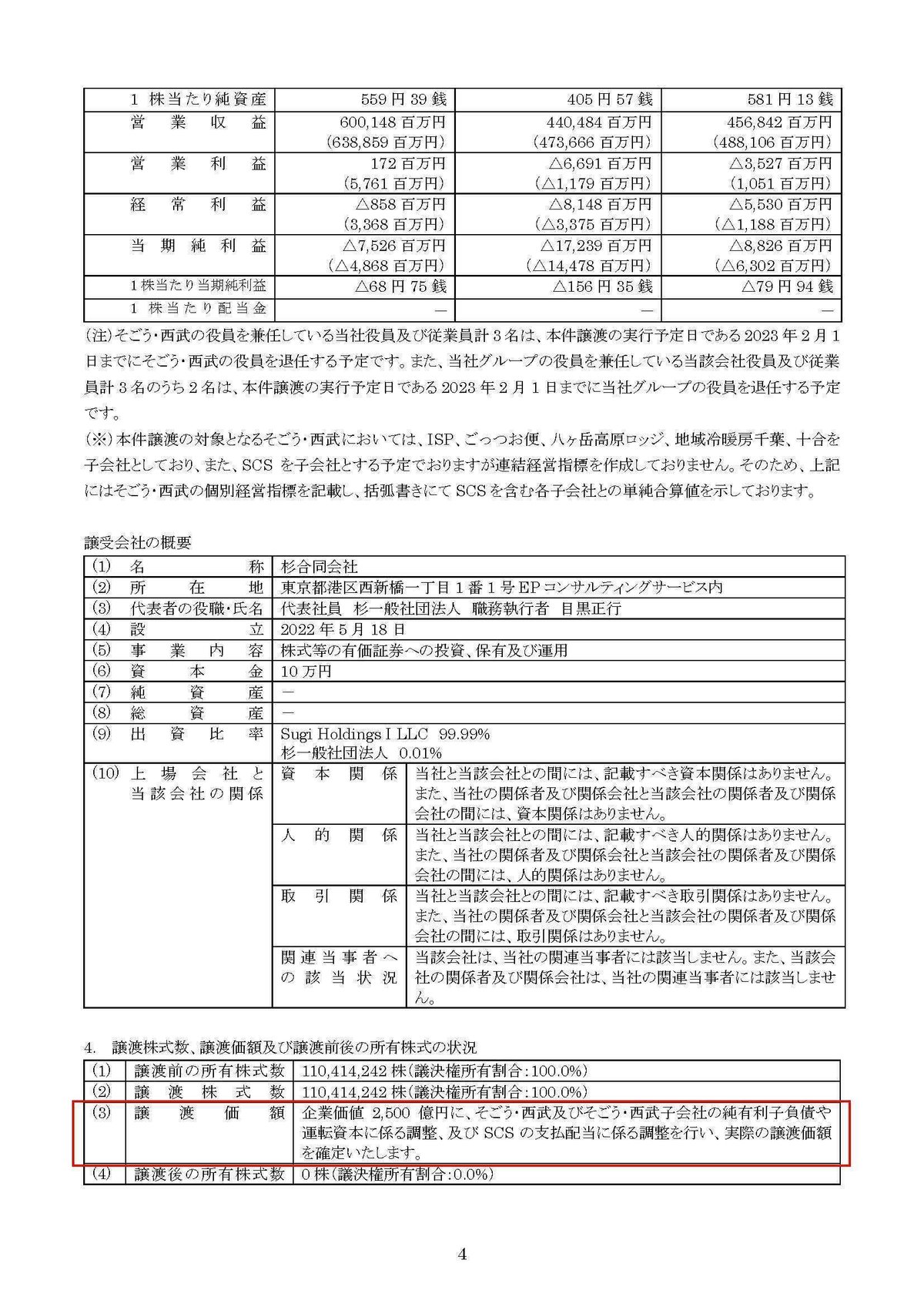

そごう西武の企業価値2200億円に対し、そごう・西武やその子会社の純有利子負債や運転資本の調整等を行って、まだ確定ではないようですが、譲渡価額8500万円を見込んでいるとしています。

どうして非常に低価格の売却になったのかというと、そごう・西武が非常に大きな債務を抱えているためだという事ですね。

ちなみに2022年11月に譲渡を発表した際の、譲渡価額を見てみると企業価値を2500億円と評価しており、そこから純有利子負債や運転資本の調整を行い売却価額を決定するとしていました。

売却発表をした11月から9ヶ月ほどで300億円ほど企業価値が下落した事が分かります。

どうやら、雇用の維持などを配慮した改装など事業計画の見直しを要請した結果、300億円の減額となったようです。

ストライキも大きな話題となっていますが、雇用維持の取り組みの必要性もあり企業価値が大きく下落したという事です。

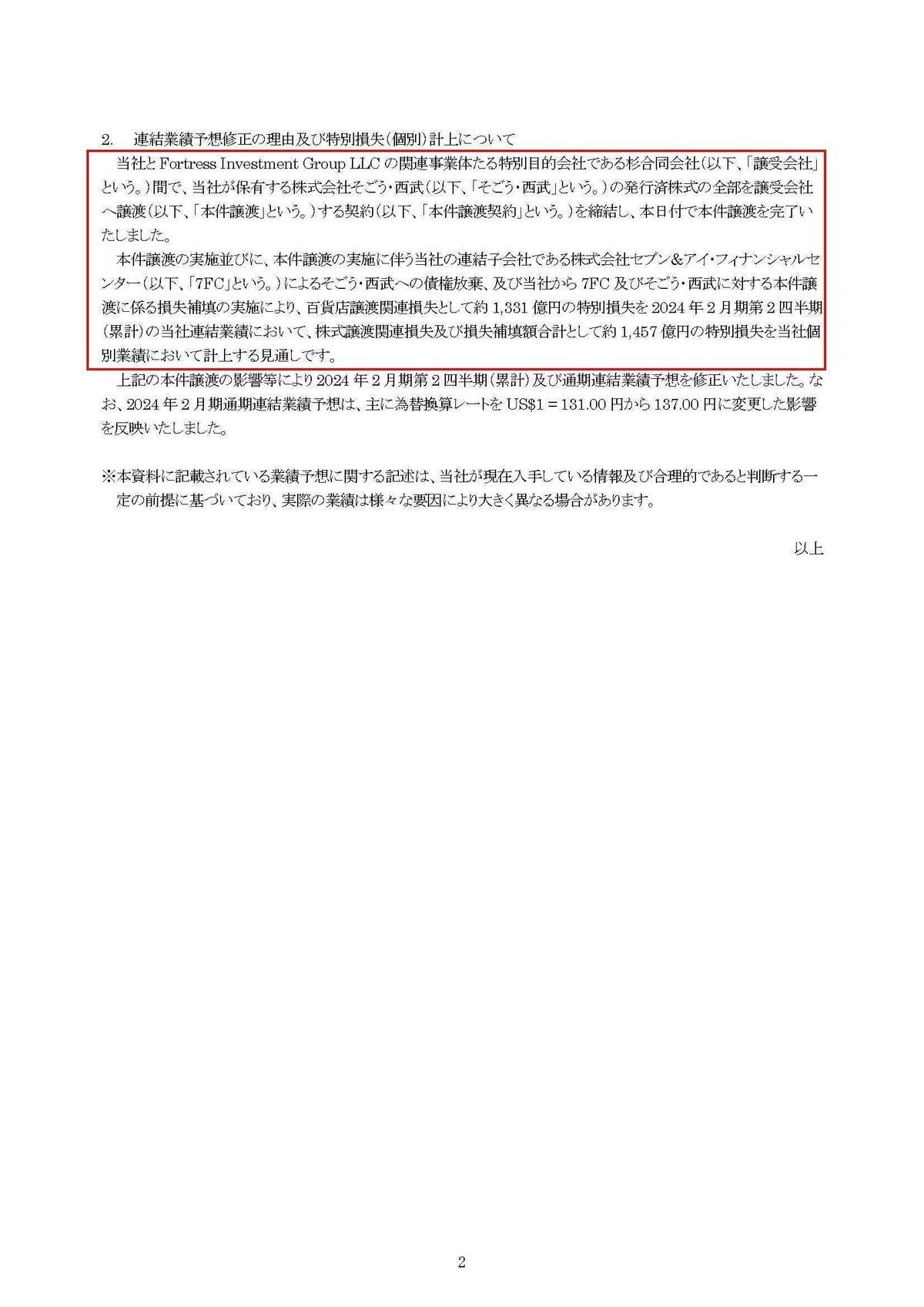

さらに、そごう・西武に対する貸付金約1659億円のうち、約916億円の債権放棄をするという発表もありました。

結果として、この譲渡に伴う百貨店譲渡関連損失1331億円を特別損失として計上するとしており、純利益では650億円の下方修正を行っております。

当初予定から300億円ほど企業価値の下落と、債権放棄も想定以上に高額となり、大きな下方修正が必要性になったと考えられます。

8500万円での売却というのは想定よりかなり条件が悪化していた事が分かります。

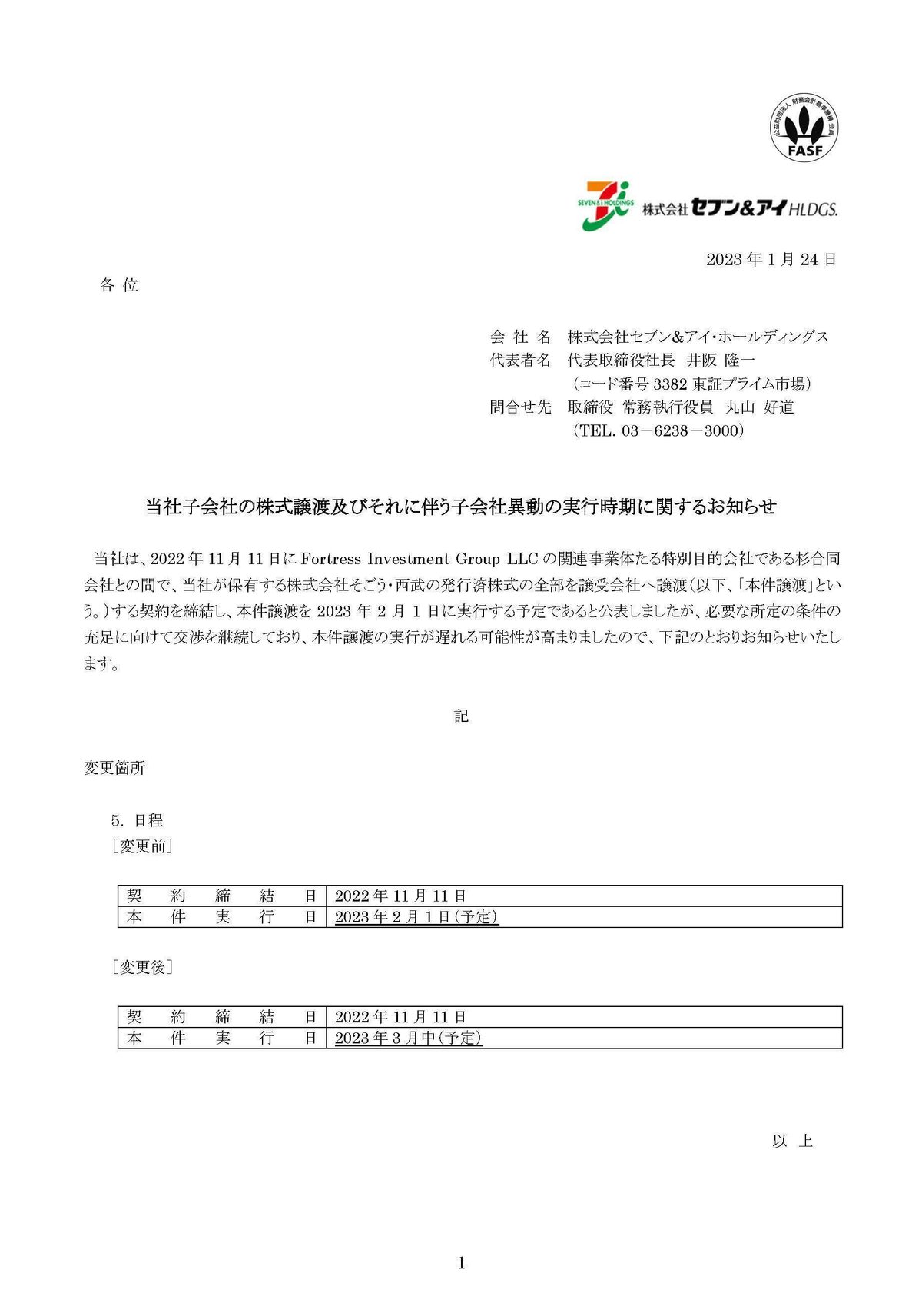

そもそも当初の予定では2023年2月1日に譲渡が実行される予定でしたが、交渉が長期化し実行日が何度も後ろ倒しとなり、最終的には2023年9月1日までかかっています。

交渉が非常に難航していた事が分かります。

また当初は、西武池袋の北側全体にヨドバシカメラが入る予定となっていましたが、豊島区との協議によってヨドバシの西武池袋1階と地下1階への出店は断念する結果となっています。

ヨドバシも想定通り出店が出来ないとなると、土地購入に関する交渉の方も長期化した可能性があるというわけです。

雇用維持の問題に加え、ヨドバシの出店条件変更が必要になった事も、交渉の難航、条件の悪化につながった事が考えらえられます。

ではどうして、これだけ条件が悪化する中でも、そごう西武を売却したのでしょうか。

その要因を考えるために、まずはセブン&アイの全体の業績を見ていきましょう。

2022年度のセブン&アイホールディングスの業績を見てみると売り上げは25.3%増、営業利益は35.0%増、純利益は32.7%増と非常に好調です。

グループ全体としては非常に好調となっている事が分かります。

ではどうして好調なのかというと、特に海外コンビニの好調がけん引しています。

2021年に米国のガソリンスタンド併設型コンビニで大手のSpeedway社を買収した影響が特に大きいです。

ガソリン価格が上昇する中で、ガソリン併設店舗であるSpeedwayは非常に好調となっていました。

そしてセブン&アイの業績を支えているのは、明らかに国内外のコンビニ事業で利益の大半をコンビニ事業が稼いでいます。

そごう・西武も2023年2月期に24億円ほどの営業黒字へと黒字転換したものの、5065億円の全体の営業利益から考えると非常に小さい規模です。

とはいえ、規模は小さいながらも営業黒字化していますし、企業としても好調でそごう・西武を抱える事も可能に見えます。

それでもなぜ、大きく条件が悪化する中でも売却を行ったのでしょうか?

営業利益は24億円ほどあったそごう・西武ですが、実は経常利益は1.1億円ほどで、純利益は130億円もの赤字となっています。

純利益に関しては110億円もの減損があった事が大きな要因で、これは一時要因ではあります。

ですが、経常利益が1.1億円ほどしかなかったのは営業外費用が27億円もある事が影響しています。

営業外費用の具体的な内容は分かりませんが、先ほど見たように債務が非常に大きかったですから、その利息負担だと考えられます。

つまり、利息負担が大きく営業利益の水準以上に利益は出しにくい構造だという事です。

だからこそ、そごう・西武を取得する米投資ファンド、フォートレス・インベストメント・グループはヨドバシへ土地を売却し債務負担を減らす事で経営改善を進めようとしています。(もちろん今後はヨドバシへの賃料支払いは必要になりますが)

また、百貨店ビジネスは固定資産が非常に大きいビジネスでもあり、資産総額は4028億円となっています。

経常利益が1.1億円ほどしか出せないとなると、経営効率の面から考えると非常に効率が悪いという事です。

近年は経営効率改善に対して株主からの圧力は強くなっています。そういった状況の中でセブン&アイホールディングスも、コンビニ事業への経営資源を集中を求められ、2023年の株主総会で、投資ファンドのバリューアクト・キャピタルから井阪隆一社長を含め4人の役員の入れ替えとなる株主提案がありました。

この株主提案は否決されたものの、株主からの圧力が強まっている状況で、経営効率改善のための構造改革を足早に進めています。

経営効率の悪いそごう・西武の売却も急いでおり、少なくとも次回の株主総会までには構造改革を十分に進めておく必要があると考えているはずですので、企業価値が想定より大きく下がった評価となっても売却を急いでいたと考えられます。

ストライキなども大きく報道される中で、今後新しい売却先を見つける事も難しいですし、ストライキの問題が長期化すれば企業価値は毀損していく一方でしょうから、大きな条件の悪化は足元を見られたような側面もあるのではないでしょうか。

正式な売却価額はまだ決まっていないようですので、最終的な売却価額がいくらになるのか注目です。

この記事が気に入ったらサポートをしてみませんか?